IVG Immobilien AGBonnWertpapier-Kenn-Nummer (WKN): A11QXV

|

| 6. |

Beschlussfassung über die Zustimmung zu künftigen Kosten im Zusammenhang mit Projekt SHAPE Die Hauptversammlung soll unter diesem Tagesordnungspunkt 6 über die Kosten beschließen, die im Rahmen des Projekts SHAPE in der Zukunft voraussichtlich noch entstehen werden. Diese Kosten werden voraussichtlich in einer Größenordnung von bis zu EUR 230 Mio. liegen. SHAPE ist ein Projekt zur Refinanzierung und strategischen Neuausrichtung der IVG Immobilien AG und des von der IVG geleiteten Konzerns. Mit SHAPE wird insbesondere der Geschäftsbereich Real Estate der IVG-Gruppe grundlegend umgestaltet. Im Mittelpunkt dieser Umgestaltung steht die rechtliche wie organisatorische Verselbständigung strategisch bedeutender Immobilien aus dem Immobilienbestand der IVG-Gruppe in einem neuen Teilkonzern. Dieser Teilkonzern soll sich unabhängig von der Entwicklungsgeschwindigkeit der sonstigen Konzerngeschäftsfelder der IVG-Gruppe entwickeln können und möglicherweise ganz oder teilweise veräußert werden. Auf den Bericht des Vorstands zu diesem Tagesordnungspunkt, der dieser Ergänzung der Tagesordnung als Anlage beigefügt ist, wird verwiesen. Vorstand und Aufsichtsrat schlagen vor zu beschließen:

|

||||

| 7. |

Beschlussfassung über eine Änderung von § 23 der Satzung Gemäß § 58 Abs. 5 des Aktiengesetzes kann die Hauptversammlung eine Sachausschüttung nur beschließen, wenn die Satzung dies vorsieht. § 23 (Gewinnverteilung) der Satzung der Gesellschaft soll um einen neuen Absatz 3 ergänzt werden, welcher der Hauptversammlung dies ermöglicht. Dadurch erhält die Hauptversammlung künftig mehr Gestaltungsspielraum bei der Gewinnverwendung. Vorstand und Aufsichtsrat schlagen vor zu beschließen:

|

Vorlagen an die Aktionäre

Der Bericht des Vorstands zu Tagesordnungspunkt 6 liegt ab dem Zeitpunkt der Bekanntmachung dieser Ergänzung der Tagesordnung in den Geschäftsräumen der Gesellschaft (IVG Immobilien AG, Mozartstraße 4-10, 53115 Bonn) zur Einsicht der Aktionäre aus.

Abschriften des Berichts des Vorstands werden den Aktionären auf Anfrage zudem unverzüglich und kostenfrei zugesandt. Der Bericht des Vorstands wird auch in der Hauptversammlung zur Einsicht ausliegen.

Bonn, im Mai 2016

IVG Immobilien AG

Der Vorstand

Anlage

Bericht des Vorstands zu Tagesordnungspunkt 6

Bericht

des Vorstands der

IVG Immobilien AG

an die

Hauptversammlung der IVG Immobilien AG

zu Tagesordnungspunkt 6

der ordentlichen Hauptversammlung

der IVG Immobilien AG

am 7. Juli 2016

Inhaltsverzeichnis

| A. |

Einleitung |

||||||||||||||||||||||||||

| B. |

Derzeitige Geschäftstätigkeit der IVG-Gruppe und strategische Ziele von SHAPE

|

||||||||||||||||||||||||||

| C. |

Auswirkungen auf die Gruppenstruktur und Schritte zur Umsetzung von SHAPE

|

||||||||||||||||||||||||||

| D. |

Bereits durch SHAPE entstandene und voraussichtlich noch entstehende Kosten

|

||||||||||||||||||||||||||

| E. |

SHAPE und seine Kosten liegen im Unternehmensinteresse

|

||||||||||||||||||||||||||

| F. |

Erläuterung zum Beschlussvorschlag

|

Abkürzungen und definierte Begriffe

| A. |

Einleitung* Vorstand und Aufsichtsrat schlagen der Hauptversammlung mit dem Tagesordnungspunkt 6 vor, bestimmten Kosten im Zusammenhang mit dem Projekt SHAPE (im Folgenden auch „SHAPE„) zuzustimmen. SHAPE wurde vom Vorstand mit Zustimmung des Aufsichtsrats im Jahr 2015 begonnen. Die Zustimmung der Hauptversammlung bezieht sich auf Kosten, die im Zusammenhang mit Projekt SHAPE nach dem Tag der Hauptversammlung am 7. Juli 2016 (im Folgenden auch „Tag der Hauptversammlung„) möglicherweise entstehen werden. Der vorliegende Bericht des Vorstands dient zur Erläuterung des Beschlussvorschlags. SHAPE ist ein Projekt zur Refinanzierung und strategischen Neuausrichtung der IVG Immobilien AG (im Folgenden auch „IVG„) und des von der IVG geleiteten Konzerns (im Folgenden auch „IVG-Gruppe„). Mit SHAPE wird insbesondere der Geschäftsbereich Real Estate der IVG-Gruppe grundlegend umgestaltet. Die Neuorganisation betrifft die wirtschaftliche Ausrichtung, die Finanzierung und die rechtliche Struktur dieses Geschäftsbereichs. Im Mittelpunkt steht insoweit die rechtliche wie organisatorische Verselbständigung strategisch bedeutender Immobilien aus dem Immobilienbestand der IVG-Gruppe (im Folgenden auch das „Strategische Immobilienportfolio„). Es handelt sich hierbei um ein ausschließlich in Deutschland belegenes Portfolio von kommerziell genutzten Immobilien. Das Strategische Immobilienportfolio wurde zum Zeitpunkt der Ausfertigung dieses Berichts (im Folgenden auch „Berichtsstichtag„) größtenteils bereits unter einer neuen Obergesellschaft und direkten Tochtergesellschaft der IVG – der IVG 1000 Real Estate 3.0 AG & Co. KG (im Folgenden auch „RE HoldCo„) – in einem neuen Teilkonzern (im Folgenden auch „Teilkonzern RE 3.0„) gebündelt. Lediglich Modul 6 (THE SQUAIRE) und ein weiteres Immobilienprojekt (im Folgenden auch „Projekt Grifols„), das sich noch in der Fertigstellung befindet und Teil des im Folgenden näher beschriebenen Moduls 2 (Zebra Transfers) ist, werden voraussichtlich erst mit Wirkung zum 30. Juni 2016 in den Teilkonzern RE 3.0 überführt. Im Zuge der Neuorganisation werden die Geschäfts- und Konzernbereiche der IVG-Gruppe klarer voneinander getrennt. Insbesondere soll das Risiko minimiert werden, dass potentielle Haftungen von einem Geschäfts- oder Konzernbereich auf einen anderen Bereich übergreifen könnten. Forderungsverhältnisse, die zwischen einzelnen Geschäftsbereichen der IVG-Gruppe bestanden, wurden bereits weitestgehend beendet (im Folgenden auch „Intercompany Elimination„). SHAPE ermöglicht damit eine Refinanzierung von Teilen der IVG-Gruppe und sichert so die Fortführung der Geschäftstätigkeit. SHAPE eröffnet dem Geschäftsbereich Real Estate und damit auch der IVG-Gruppe insgesamt neue strategische Perspektiven. Insbesondere eröffnen sich mit der Verselbständigung des Strategischen Immobilienportfolios neue Handlungsspielräume für die IVG. Der neue Teilkonzern RE 3.0 soll sich unabhängig von der Entwicklungsgeschwindigkeit der sonstigen Konzerngeschäftsfelder entwickeln können und durch eine Platzierung der Anteile an der RE HoldCo an der Börse oder über einen M&A-Prozess ganz oder teilweise veräußert werden. Die im Zuge von SHAPE verwirklichte rechtliche Verselbständigung des Strategischen Immobilienportfolios unter der RE HoldCo erleichtert damit die Aufnahme von Eigenkapital. Dies ist erforderlich, um das Immobiliengeschäft auch in Zukunft konsequent weiterzuentwickeln. Der Vorstand ist deshalb davon überzeugt, dass SHAPE das Unternehmen insgesamt stärkt und damit im allerbesten Unternehmensinteresse sowie im Interesse aller Aktionäre liegt (ausführlich dazu im nachfolgenden Abschnitt E). Die Gesellschaft hat mit der Umsetzung von SHAPE bereits begonnen und Teile davon bereits abgeschlossen. Insbesondere sind bereits Maßnahmen zur Übertragung von wesentlichen Teilen des Strategischen Immobilienportfolios nebst der zugehörigen Finanzierungsverträge auf den Teilkonzern RE 3.0 getroffen worden. Die Bündelung des Strategischen Immobilienportfolios unter der RE HoldCo wurde größtenteils bereits mit Wirkung zum 31. März 2016 umgesetzt, mit Ausnahme von Modul 6 (THE SQUAIRE) und Projekt Grifols, die voraussichtlich mit Wirkung zum 30. Juni 2016 auf den neuen Teilkonzern übertragen werden. Die bereits erfolgten Übertragungen waren essentiell für die Durchführung der erforderlichen zeitnahen Refinanzierung eines erheblichen Teils dieses Portfolios (s. unten B.II.3) und bedurften keiner Zustimmung der Hauptversammlung. Auch die mit Tagesordnungspunkt 6 beantragte Beschlussfassung der Hauptversammlung zu den künftigen Kosten von SHAPE erfolgt aufgrund einer freiwilligen Vorlage des Vorstands nach § 119 Abs. 2 AktG, ohne dass der Vorstand hierzu verpflichtet wäre. Es ist derzeit noch nicht abschließend darüber entschieden, welche weiteren Schritte von SHAPE in der Zukunft umgesetzt und wie diese Schritte im Einzelnen gestaltet werden. Die zur Umsetzung von SHAPE erforderlichen Schritte und ihre Auswirkungen auf die Konzernstruktur werden im nachfolgenden Abschnitt C ausführlich beschrieben und erläutert. Die durch SHAPE nach dem Tag der Hauptversammlung möglicherweise noch entstehenden Kosten sowie die bis dahin voraussichtlich schon entstandenen Kosten sind Gegenstand des nachfolgenden Abschnitts D. Soweit nicht anders angegeben, beziehen sich die Ausführungen in diesem Bericht auf den Berichtsstichtag. Zukunftsgerichtete Aussagen beruhen auf einer Prognose, die der Vorstand nach bestem Wissen und Gewissen mit der Sorgfalt eines ordentlichen und gewissenhaften Geschäftsleiters erstellt hat. Gleichwohl sind zukunftsgerichtete Aussagen immer mit Unsicherheiten und Risiken behaftet, die sich vor allem im Fall einer Änderung der tatsächlichen oder rechtlichen Rahmenbedingungen realisieren können. Die in diesem Bericht enthaltenen Prozent- und Wertangaben sind in der Regel auf die erste Nachkommastelle gerundet. Sofern in diesem Bericht die Summe von einzelnen Prozentangaben mit einem Gesamtprozentwert von 100,0 % angegeben ist (insbesondere bei Beteiligungsverhältnissen) oder die Summe von sonstigen Einzelwerten mit einem Gesamtwert angegeben ist (insbesondere bei Gesamtkostenangaben), eine Addition der in diesem Bericht enthaltenen einzelnen Prozentwerte oder sonstigen Einzelwerte jedoch eine Über- oder Unterschreitung des Gesamtprozentwerts bzw. des in diesem Bericht genannten sonstigen Gesamtwerts ergibt, beruhen diese Abweichungen auf Rundungseffekten. |

* Die in diesem Bericht verwendeten Abkürzungen und definierten Begriffe werden in dem Abkürzungsverzeichnis am Ende des Berichts erläutert.

| B. |

Derzeitige Geschäftstätigkeit der IVG-Gruppe und strategische Ziele von SHAPE |

| I. |

Derzeitige Geschäftstätigkeit der IVG-Gruppe Die Geschäftstätigkeit der IVG-Gruppe gliedert sich derzeit in die folgenden drei Geschäftsbereiche:

Mit SHAPE wird der Geschäftsbereich Real Estate grundlegend neu gestaltet. Die Neuorganisation betrifft die wirtschaftliche Ausrichtung, die Finanzierung und die rechtliche Struktur dieses Geschäftsbereichs. Die rechtliche und organisatorische Verselbständigung des Strategischen Immobilienportfolios wurde bereits eingeleitet und teilweise umgesetzt. SHAPE ist damit jedoch noch nicht vollständig abgeschlossen. |

||||||

| II. |

Strategische Ziele von SHAPE Der Vorstand hat im Rahmen von SHAPE die für die IVG strategisch bedeutenden, in Deutschland gelegenen Immobilien aus dem Immobilienbestand der IVG-Gruppe identifiziert. Dieses Strategische Immobilienportfolio wurde in einem ersten Schritt unter einer neuen Immobilien-Zwischenholding gebündelt. Die Immobilien-Zwischenholding trägt die Arbeitsbezeichnung RE HoldCo und wurde zunächst als Personengesellschaft (IVG 1000 Real Estate 3.0 AG & Co. KG) gegründet. Sie ist die Teilkonzernspitze des im Zuge von SHAPE neu gebildeten Teilkonzerns RE 3.0. In weiteren Schritten soll das so gebündelte Strategische Immobilienportfolio an die Börse gebracht oder Gegenstand einer wirtschaftlich vergleichbaren Transaktion werden. Dazu müsste die RE HoldCo zumindest im Fall eines Börsengangs aus rechtlichen Gründen zunächst in eine Kapitalgesellschaft formgewechselt werden. Anschließend können ihre Anteile ganz oder teilweise an der Börse platziert werden. Die Anteile könnten aber auch ganz oder teilweise in einem M&A-Prozess veräußert werden, wofür ein Formwechsel zwar ebenfalls erwogen wird, aber rechtlich nicht zwingend ist (der mögliche Formwechsel und die mögliche Veräußerung über die Börse oder in einem M&A-Prozess werden im Folgenden insgesamt auch als „RE 3.0 Transaktion“ bezeichnet). Über das Ob und Wie der RE 3.0 Transaktion soll und kann erst zu einem späteren Zeitpunkt entschieden werden. Der Vorstand verfolgt mit SHAPE primär die folgenden strategischen Ziele, die eng miteinander verbunden sind:

Im Einzelnen: |

| 1. |

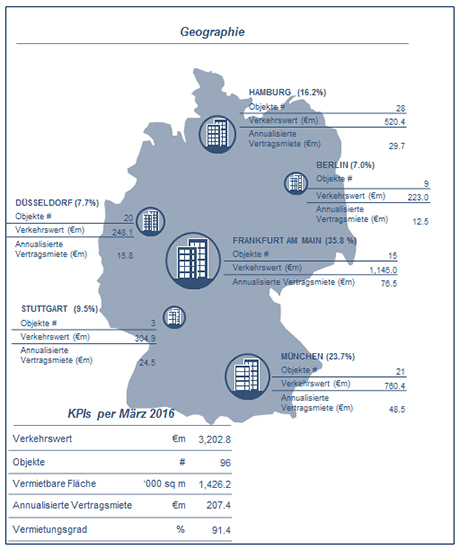

Bündelung des Strategischen Immobilienportfolios SHAPE dient in erster Linie dazu, das Strategische Immobilienportfolio der IVG-Gruppe unter der RE HoldCo zu bündeln. Dieser Schritt wurde – zunächst mit Ausnahme von Modul 6 (THE SQUAIRE) und Projekt Grifols – bereits mit Wirkung zum 31. März 2016 umgesetzt. Modul 6 und Projekt Grifols werden voraussichtlich mit Wirkung zum 30. Juni 2016 auf die RE HoldCo übertragen. Bei den Immobilien, die das Strategische Immobilienportfolio bilden, handelt es sich ausschließlich um in Deutschland gelegene Objekte. Mit der Bündelung des Strategischen Immobilienportfolios wurde die Struktur der IVG-Gruppe vereinfacht, nachdem im Rahmen einer früheren Umstrukturierung bereits die Zahl der Gesellschaften der IVG-Gruppe verringert werden konnte. Beides führt zu einer Reduktion der Verwaltungskosten, von der die IVG-Gruppe in der Zukunft weiter profitieren wird. Durch die Bündelung des Strategischen Immobilienportfolios wird das Profil des Geschäftsbereichs Real Estate der IVG geschärft und damit transparenter und kalkulierbarer für Aktionäre und potentielle Anleger. Das Portfolio, das nach der Übertragung von Modul 6 und Projekt Grifols unter der RE HoldCo gebündelt sein wird, verteilte sich zum Stichtag 31. März 2016 geographisch wie folgt: Übersicht über das Strategische Immobilienportfolio  |

||||||||||

| 2. |

Abschirmung des Teilkonzerns RE 3.0 gegenüber anderen Geschäftsbereichen Mit SHAPE wird ferner das Ziel verfolgt, das Strategische Immobilienportfolio bzw. den Teilkonzern RE 3.0 von einer Haftung aus Aktivitäten der anderen Geschäftsbereiche bzw. Gesellschaften der IVG-Gruppe abzuschirmen. Die Haftungsabschirmung ist insbesondere erforderlich, um die dauerhafte Finanzierungsfähigkeit der IVG-Gruppe und hier insbesondere des Strategischen Immobilienportfolios zu sichern (s. sogleich unten B.II.3). Haftungsrisiken drohen nach heutigem Kenntnisstand am ehesten aus den Aktivitäten im Geschäftsbereich Caverns. Dies hat insbesondere ein dort im Jahr 2014 festgestellter möglicher Serienmangel erkennen lassen, für den die Caverns gegenüber dem Kavernenfonds im Rahmen der Haftung für Herstellungsfehler haftbar gemacht werden könnte. Im Februar und im November 2014 erfolgte bei zwei der durch den Geschäftsbereich Caverns betriebenen Kavernen ein Abriss des Gasförderstrangs. Untersuchungen ergaben, dass dafür eine fehlerhafte Schweißung ursächlich war. Es stellte sich heraus, dass es sich dabei um einen möglichen Serienmangel handelte, von dem zusätzlich zu den beiden havarierten Kavernen bis zu 28 weitere Kavernen betroffen sein können, die in den Jahren 2009 bis 2014 errichtet wurden. Aufgrund der Mängelbeseitigung kann auch kurzfristig bei Caverns ein erhöhter Liquiditätsbedarf entstehen, der aufgrund von Forderungsbeziehungen zur IVG insbesondere durch diese hätte gedeckt werden müssen, was sich wirtschaftlich auch zulasten des Immobilienvermögens der IVG und der IVG-Gruppe ausgewirkt hätte. Dies hätte die Leistungsfähigkeit des Immobiliengeschäfts signifikant beeinträchtigen können. Dieses Ereignis verdeutlichte, dass aus dem Geschäftsbereich Caverns für die anderen Geschäftsbereiche der IVG-Gruppe verschärfte Haftungsrisiken resultieren können. Teile der gesellschaftsrechtlichen Umstrukturierungen, die in dem am 15. September 2014 beendeten Insolvenzplanverfahren zur Abschirmung der Geschäftsbereiche vorgesehen waren, konnten deswegen nicht umgesetzt werden. Deshalb wurden im Rahmen von SHAPE auch Forderungsbeziehungen zwischen dem neuen Teilkonzern RE 3.0 und anderen Gesellschaften der IVG-Gruppe mittels der Intercompany Elimination beendet (s. unten C.V.1). |

||||||||||

| 3. |

Refinanzierung des Immobilienbestands des AG Cluster Mit der Bündelung des Strategischen Immobilienportfolios in einem neuen, haftungsrechtlich abgeschirmten Teilkonzern wurden die Voraussetzungen für eine Refinanzierung des AG Cluster und damit des neuen Teilkonzerns RE 3.0 unterhalb der IVG geschaffen. Einige Elemente, die zur Bündelung des Strategischen Immobilienportfolios gehören, sind für die beabsichtigte Refinanzierung unabdingbar, andere sind aus Finanzierungssicht strategisch wichtig. Zur ersten Gruppe gehört z.B. die Übertragung der Immobilien des Moduls 1, zur zweiten Gruppe z.B. die Übertragung der Immobilien des Moduls 2 (zu den Modulen jeweils unter C.IV.1.a)). Die an das AG Cluster ausgereichte Finanzierungsfazilität (im Folgenden auch „Finanzierungsfazilität„) belief sich zum Stichtag 30. April 2016 noch auf insgesamt rund EUR 653,0 Mio. Die Finanzierungsfazilität wurde im September 2014 von einem Bankenkonsortium unter Führung der Deutsche Bank AG (im Folgenden auch „Bankenkonsortium„) in einem Umfang von EUR 804,0 Mio. gewährt. Sie ist mit dem Immobilienbestand und den Gesellschaftsanteilen des AG Cluster besichert. Die Finanzierungsfazilität wurde zunächst bis Ende März 2016 eingeräumt und umfasste zwei Verlängerungsoptionen um je sechs Monate, die bei Erfüllung bestimmter Voraussetzungen gezogen werden konnten. Die Ziehung einer Option führt zugunsten des Bankenkonsortiums zu einer Margenerhöhung um 50 Basispunkte. Die erste Option wurde im März 2016 ausgeübt. Die Finanzierungsfazilität endet spätestens im März 2017 und muss deshalb erneuert werden. Ziel ist es, eine vollständige Refinanzierung der Finanzierungsfazilität bis Ende September 2016 zu erreichen. Damit können in der neuen Gesellschaftsstruktur des Teilkonzerns RE 3.0 optimale und risikoadäquate Finanzierungskonditionen erreicht werden. Zudem kann so die zweite Margenerhöhung von 50 Basispunkten vermieden werden, die anfallen würde, wenn die zweite Verlängerungsoption gezogen werden müsste. Nach Einschätzung des Vorstands und auf Basis von Gesprächen mit dem Bankenkonsortium ist eine Refinanzierung der Finanzierungsfazilität über EUR 653,0 Mio. (zum Stichtag 30. April 2016) nur zu erreichen, wenn zuvor eine haftungsrechtliche Abschirmung des Strategischen Immobilienportfolios und des Teilkonzerns RE 3.0 gegenüber Ansprüchen der sonstigen Geschäftsbereiche, insbesondere Caverns, erfolgt ist. Diese Einschätzung beruht auf folgenden Erwägungen:

Die Refinanzierung dient dem Interesse der IVG, den Finanzierungsbedarf der wesentlichen Konzernbereiche und insbesondere des Teilkonzerns RE 3.0 unabhängig voneinander sicherzustellen. Dies liegt auch im Interesse der Aktionäre. Die Refinanzierung ist darüber hinaus ein wesentlicher Baustein für eine (Teil-) Veräußerung des Teilkonzerns RE 3.0 im Rahmen einer möglichen RE 3.0 Transaktion. |

||||||||||

| 4. |

Veräußerung des Strategischen Immobilienportfolios Mit der Bündelung des Strategischen Immobilienportfolios in einem haftungsrechtlich abgeschirmten Teilkonzern hat die IVG zudem eine wesentliche Voraussetzungen dafür geschaffen, dass der neu geschaffene Teilkonzern RE 3.0 im Rahmen einer möglichen RE 3.0 Transaktion ganz oder teilweise zu bestmöglichen Konditionen veräußert werden kann. Nach Überzeugung des Vorstands liegt es im Interesse der IVG und ihrer Aktionäre, frühzeitig die Voraussetzungen für die Möglichkeit zu schaffen, zu einem noch festzulegenden Zeitpunkt flexibel eine RE 3.0 Transaktion durchzuführen. Bei vorteilhaften Marktbedingungen und gegebenem Investoreninteresse kann mit der Veräußerung des im Teilkonzern RE 3.0 gebündelten Strategischen Immobilienportfolios für alle Aktionäre ein höherer Wert geschaffen werden als bei Fortführung des Geschäftsbetriebs oder durch alternative Verwertungsszenarien (z.B. Veräußerung der Anteile an der IVG als Mischkonzern, Verwertung einzelner Vermögenswerte). SHAPE eröffnet die Option, einen solchen Mehrwert zu realisieren. Ein weiterer Schritt für eine mögliche RE 3.0 Transaktion ist nach derzeitiger Einschätzung der IVG, dass die noch als Personengesellschaft bestehende RE HoldCo in die Rechtsform einer Kapitalgesellschaft überführt wird. Im Fall eines Börsengangs wäre ein solcher Formwechsel rechtlich zwingend. Erfolgt die Veräußerung des Teilkonzerns RE 3.0 ganz oder teilweise im Wege eines M&A-Prozesses, wäre der Formwechsel in eine Kapitalgesellschaft rechtlich nicht erforderlich; er wird jedoch auch für diesen Fall erwogen. In beiden Transaktionswegen kommt eine vollständige oder teilweise Abgabe der Anteile an der RE HoldCo in Betracht. Die Entscheidung, ob es zu einer RE 3.0 Transaktion kommt und wie diese ausgestaltet wird, ist von einer Vielzahl von Faktoren abhängig und soll und kann erst zu einem späteren Zeitpunkt getroffen werden. Weitergehend wird erwogen, die RE HoldCo in den Status einer REIT-Aktiengesellschaft (im Folgenden auch „REIT-AG„) zu überführen. Dieser Statuswechsel könnte entweder im Zuge der Vorbereitung eines möglichen Börsengangs der RE HoldCo oder nach einem erfolgtem Börsengang vollzogen werden, abhängig vom Zeitpunkt der Erstnotiz an der Börse. Ein solcher Statuswechsel hängt jedoch von einer Vielzahl von Einzelvoraussetzungen ab, wie unter C.IV.3 beschrieben. Um eine grunderwerbsteuerliche Optimierung herbeizuführen, wurden bei der Bündelung des Strategischen Immobilienportfolios unter der RE HoldCo zudem Minderheitsbeteiligungen an Objektgesellschaften zurückgehalten bzw. neu geschaffen, die bei der IVG, anderen Gesellschaften der IVG-Gruppe oder bei Dritten liegen. Es wird erwogen, diese Minderheitsbeteiligungen – gegebenenfalls nach weiteren Sturkturmaßnahmen – in einem weiteren Schritt bei einem oder mehreren Erwerbern zu vereinigen. Im Fall einer erfolgreichen RE 3.0 Transaktion wird – abhängig von der Ausgestaltung der Transaktion im Einzelnen – voraussichtlich ein erheblicher Liquiditätszufluss bei der IVG erzielt. Damit würde sich für die Aktionäre der IVG die Möglichkeit eröffnen, unter Verwendung des Bilanzgewinns die Ausschüttung einer attraktiven Sonderdividende zu beschließen. Diese Entscheidung ist jedoch von einer Vielzahl von Faktoren abhängig und soll und kann erst zu einem späteren Zeitpunkt und nach Abschluss einer möglichen RE 3.0 Transaktion getroffen werden. |

| C. |

Auswirkungen auf die Gruppenstruktur und Schritte zur Umsetzung von SHAPE |

| I. |

Überblick SHAPE hat bereits zu einer umfassenden rechtlichen Reorganisation des Geschäftsbereichs Real Estate geführt. SHAPE berücksichtigt ferner die im Rahmen einer möglichen RE 3.0 Transaktion erforderlichen Folgeschritte sowie deren rechtliche und wirtschaftliche Anforderungen. Im folgenden Abschnitt wird zunächst die Struktur der IVG-Gruppe vor Beginn der Umsetzung von SHAPE beschrieben (dazu unter C.II). Dieser wird im zweiten Schritt die Struktur der IVG-Gruppe gegenübergestellt, die sich nach der mit SHAPE durchgeführten Bündelung des Strategischen Immobilienportfolios in der RE HoldCo ergibt, wenn Modul 6 (THE SQUAIRE) und Projekt Grifols ebenfalls in den neuen Teilkonzern RE 3.0 überführt sind, was voraussichtlich mit Wirkung zum 30. Juni 2016 der Fall sein wird (dazu unter C.III). Die zur Bündelung des Strategischen Immobilienportfolios in der RE HoldCo erforderlichen Schritte sowie die möglichen weiteren Schritte von SHAPE werden unter C.IV erläutert. Unter C.V werden weitere rechtliche Erwägungen dargestellt, die für SHAPE ebenfalls von Bedeutung sind. Die im Folgenden enthaltenen Prozent- und Wertangaben sind in der Regel auf die erste Nachkommastelle gerundet. Sofern die Summe von einzelnen Prozentangaben mit einem Gesamtprozentwert von 100,0 % angegeben ist (insbesondere bei Beteiligungsverhältnissen) oder die Summe von sonstigen Einzelwerten mit einem Gesamtwert angegeben ist, eine Addition der einzelnen Prozentwerte oder sonstigen Einzelwerte jedoch eine Über- oder Unterschreitung des Gesamtprozentwerts bzw. des sonstigen Gesamtwerts ergibt, beruhen diese Abweichungen auf Rundungseffekten. |

| II. |

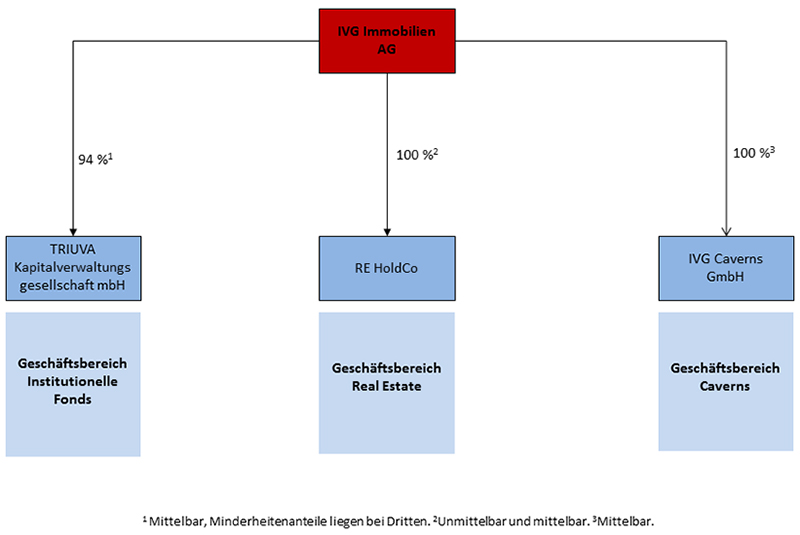

Struktur der IVG-Gruppe vor der Umsetzung von SHAPE Die IVG war vor der teilweisen Umsetzung von SHAPE die Obergesellschaft der IVG-Gruppe, die sich in die drei Geschäftsbereiche Real Estate, Institutionelle Fonds und Caverns gliederte. Die Anteile an den operativen Gesellschaften und den Objektgesellschaften der einzelnen Geschäftsbereiche hielt die IVG mittelbar und unmittelbar. Die zentrale Gesellschaft für den Geschäftsbereich Institutionelle Fonds war die TRIUVA Kapitalverwaltungsgesellschaft mbH, die zentrale Gesellschaft für den Geschäftsbereich Caverns war die IVG Caverns GmbH. Der Geschäftsbereich Real Estate umfasste eine Reihe von Tochtergesellschaften der IVG, welche die jeweiligen Objekte direkt oder über nachgelagerte Gesellschaften hielten. Einen gesellschaftsrechtlich weitgehend verselbständigten Teilkonzern in diesem Geschäftsbereich bildetete die CORE Gruppe (im Folgenden auch „CORE Gruppe„) mit der IVG Core 0173 AG als zentraler Gesellschaft, die ihrerseits eine 100,0 %-Tochtergesellschaft der IVG war. Infolge einer Umstrukturierung, die im Zuge des am 15. September 2014 beendeten Insolvenzplanverfahrens erfolgte, hielt die IVG seit dem Sommer 2014 einen umfangreichen Immobilienbestand in ihrem unmittelbaren Vermögen. Vor der teilweisen Umsetzung von SHAPE wies die IVG-Gruppe damit folgende Struktur auf (stark vereinfachte Darstellung, es sind weder sämtliche Gesellschaften der IVG-Gruppe noch sämtlich Immobilien einzeln dargestellt): Übersicht über die Struktur der IVG-Gruppe vor der Bündelung des Strategischen Immobilienportfolios |

| III. |

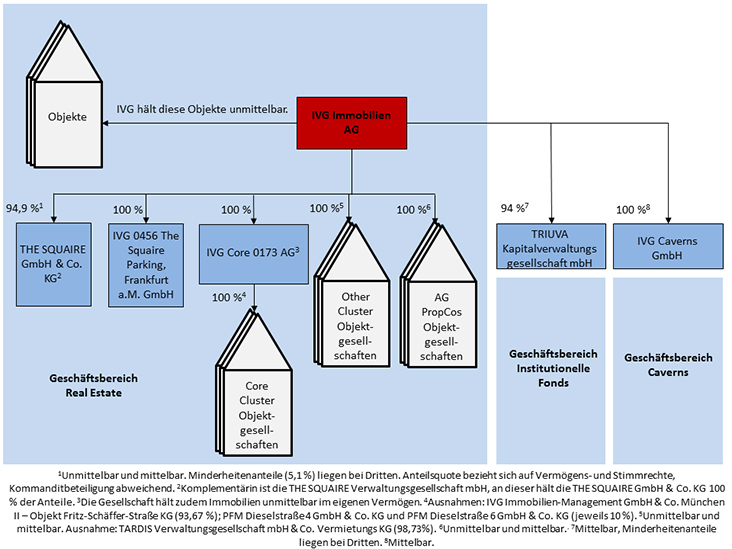

Struktur der IVG-Gruppe nach der Bündelung des Strategischen Immobilienportfolios Ein wesentliches Ziel bei der Planung der Bündelung des Strategischen Immobilienportfolios bestand darin, bereits bestehende gesellschaftsrechtliche Strukturen so weit wie möglich aufzugreifen. Ferner sollten die wesentlichen eigenständigen Finanzierungen, die neben der Finanzierungsfazilität bestanden, weitgehend erhalten bleiben. Die IVG ist deshalb auch nach der bereits weitgehend abgeschlossenen Bündelung des Strategischen Immobilienportfolios weiterhin die Obergesellschaft der IVG-Gruppe. Das Strategische Immobilienportfolio wurde überwiegend mit Wirkung zum 31. März 2016 auf die RE HoldCo übertragen, teilweise durch Übertragung der Immobilien selbst (asset deal), teilweise im Wege einer Übertragung der Anteile an der jeweiligen Objektgesellschaft (share deal). Bezüglich Modul 6 (THE SQUAIRE) und Projekt Grifols wird die Umsetzung dieses Schrittes mit Wirkung zum 30. Juni 2016 erwartet. Die CORE Gruppe bildet innerhalb des Teilkonzerns RE 3.0 weiterhin einen gesellschaftsrechtlich weitgehend selbständigen Teilkonzern, der auch separat finanziert ist. Das Einzelobjekt THE SQUAIRE ist ebenfalls eigenständig finanziert. Die RE HoldCo wurde zunächst in der Rechtsform einer Personengesellschaft gegründet. Die IVG ist an der RE HoldCo als einzige Komplementärin beteiligt und hält unmittelbar und mittelbar 100,0 % der Stimm- und Vermögensrechte. Zwei 100,0 %-Tochtergesellschaften der IVG sind als Kommanditisten an der RE HoldCo beteiligt. Die Kommanditisten halten als Treuhänder für die IVG jeweils eine Beteiligung i.H.v. ca. 0,001 % an der RE HoldCo. Im Gesellschaftsvertrag der RE HoldCo ist die Aufnahme eines weiteren Komplementärs aufschiebend bedingt für den Fall vorgesehen, dass die IVG erklärt, zahlungsunfähig und/oder überschuldet zu sein oder bestimmte vergleichbare Ereignisse eintreten. Diese vorsorgliche Regelung beruht auf einer Abstimmung mit dem Bankenkonsortium. In einzelnen Objektgesellschaften bestehen Minderheitenanteile. Hintergrund dieser Struktur ist, dass die Übertragung der Anteile an diesen Objektgesellschaften unter bestimmten Voraussetzungen keine Grunderwerbsteuer auslöste. Die Minderheitenanteile liegen bei der IVG oder anderen Gesellschaften der IVG-Gruppe, die nicht zum Teilkonzern RE 3.0 zählen, sofern die Minderheitenanteile nicht von externen Dritten gehalten werden. Im Teilkonzern RE 3.0 wurden die Objekte und Objektgesellschaften zusammengefasst, welche derzeit als Sicherheiten für die Finanzierungsfazilität dienen. Die RE HoldCo hat insoweit die Position der IVG als Darlehensnehmer unter der Finanzierungsfazilität vollständig übernommen. Die IVG wird lediglich in einer Funktion als Garantie- und Sicherheitengeber verhaftet bleiben. Ferner gehören zum Teilkonzern RE 3.0 mit der CORE Gruppe und – voraussichtlich ab dem 30. Juni 2016 – mit Modul 6 (THE SQUAIRE) weitere Immobilien und in Objektgesellschaften gehaltene Immobilienportfolios, die über eine eigenständige Finanzierung verfügen. Die Finanzierung der CORE Gruppe bleibt erhalten. Auch Einzelfinanzierungen bleiben rechtlich und wirtschaftlich bestehen. Das wird auch für die Finanzierung des Einzelobjekts THE SQUAIRE nach dessen Übertragung auf den Teilkonzern RE 3.0 gelten, die voraussichtlich mit Wirkung zum 30. Juni 2016 erfolgen wird. Nach der Bündelung des Strategischen Immobilienportfolios – einschließlich Modul 6 (THE SQUAIRE) und Projekt Grifols – weisen die IVG-Gruppe und der Geschäftsbereich Real Estate im Wesentlichen folgende Struktur auf (stark vereinfachte Darstellung, es sind weder sämtliche Gesellschaften der IVG-Gruppe noch sämtliche Immobilien einzeln dargestellt): Übersicht über die Struktur der IVG-Gruppe nach der Bündelung des Strategischen Immobilienportfolios |

|

Übersicht über die Struktur des Geschäftsbereichs Real Estate (Teilkonzern RE 3.0) nach der Bündelung des Strategischen Immobilienportfolios |

| IV. |

Schritte zur Umsetzung von SHAPE |

| 1. |

Schritt 1: Schaffung der Zielstruktur |

| a) |

Die sechs zu übertragenden Module Das auf die RE HoldCo übertragene (bzw. im Fall von Modul 6 (THE SQUAIRE) und Projekt Grifols voraussichtlich mit Wirkung zum 30. Juni 2016 zu übertragende) Strategische Immobilienportfolio umfasst Immobilien bzw. Objektgesellschaften sowie weitere Beteiligungen, die für Zwecke von SHAPE insgesamt sechs Modulen zugeordnet sind. Die Zuordnung zu den Modulen hat der Vorstand unter Berücksichtigung der Art der Übertragung, der finanzierungsvertraglichen Zuordnung und ihrer Bedeutung für die zukünftige strategische Ausrichtung der IVG-Gruppe vorgenommen. Die im Folgenden genauer beschriebenen sechs Module sind:

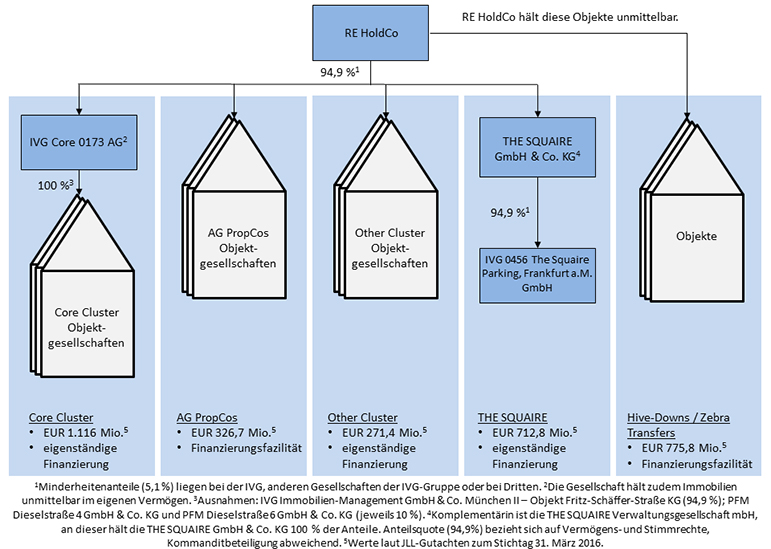

Die oben beschriebene (s. oben C.III) neue Struktur der IVG-Gruppe ist vollständig verwirklicht, nachdem die Bündelung der den Modulen 1 bis 6 zugeordneten Immobilien, Objektgesellschaften sowie weiteren Beteiligungen unter der RE HoldCo umgesetzt ist. Eine Übertragung auf die RE HoldCo konnte für einzelne Module isoliert erfolgen. In den Modulen 1 bis 5 erfolgten die Übertragungen – mit Ausnahme von Projekt Grifols, das Modul 2 angehört – mit Wirkung zum 31. März 2016. Modul 6 (THE SQUAIRE) und Projekt Grifols werden voraussichtlich mit Wirkung zum 30. Juni 2016 übertragen. Für jede Übertragung wurde bzw. wird von den zur Verfügung stehenden Alternativen jeweils der Transaktionsweg gewählt, der die jeweils optimale Lösung im Hinblick auf die Umsetzbarkeit, Verwirklichung der strategischen Ziele und angestrebte Kostenminimierung darstellt. Die nachfolgend genannten Angaben zum Verkehrswert der in den einzelnen Modulen enthaltenen strategisch wichtigen Immobilien beruhen auf Bewertungen zum Stichtag 31. März 2016, die von der Beratungsgesellschaft Jones Lang LaSalle GmbH (im Folgenden auch „JLL„) durchgeführt worden sind. Der tatsächliche Verkehrswert kann von dieser vorläufigen Bewertung abweichen. Veränderungen der tatsächlichen und/oder rechtlichen Verhältnisse nach dem Stichtag können zu abweichenden Werten führen, wodurch sich auch die Kosten von SHAPE verändern können. Modul 1 – Hive Downs Im Zuge des am 15. September 2014 beendeten Insolvenzplanverfahrens gingen zahlreiche Immobilien auf die IVG über. Diese wurden von der IVG zunächst unmittelbar gehalten. Von den Objekten, die sich bei Beginn der Umsetzung von SHAPE noch im unmittelbaren Vermögen der IVG befanden, hat der Vorstand 37 als strategisch bedeutend klassifiziert und dem Modul 1 (im Folgenden auch „Hive Downs„) zugewiesen. Diese strategisch bedeutenden Immobilien wurden im Wege der Einzelrechtsnachfolge (asset deal) in die RE HoldCo überführt. Hierfür wurden die Immobilien in die RE HoldCo eingelegt. Im Rahmen der Einlage der Immobilien hat sich die RE HoldCo zur Übernahme der gesamten Verbindlichkeiten aus der Finanzierungsfazilität verpflichtet. Die 37 strategisch bedeutsamen Immobilien des Moduls 1 hatten laut JLL zum Stichtag 31. März 2016 einen Verkehrswert in Höhe von EUR 704,1 Mio. Modul 2 – Zebra-Transfers Modul 2 (im Folgenden auch „Zebra-Transfers„) umfasst – unter Einbeziehung von Projekt Grifols – sechs strategisch wichtige Immobilien, die sich im Vermögen von Gesellschaften der IVG-Gruppe befanden, deren Anteile (ausgenommen ist die Objektgesellschaft von Projekt Grifols) nicht auf die RE HoldCo übertragen werden sollten. Um fünf der strategisch wichtigen Immobilien (ohne Projekt Grifols) gleichwohl in den Teilkonzern RE 3.0 zu übertragen, wurden sie aus den Gesellschaften herausgelöst und im Wege der Einzelrechtsnachfolge (asset deal) zum jeweiligen Verkehrswert an die RE HoldCo veräußert. Projekt Grifols befand sich zum Stichtag 31. März 2016 noch in der Entwicklung. Es wird erwartet, dass die Bauleistungen im Wesentlichen bis Mitte/Ende Juni 2016 abgeschlossen werden können. Dann kann das Objekt voraussichtlich mit Wirkung zum 30. Juni 2016 zu seinem dann aktuellen Verkehrswert in den Teilkonzern RE 3.0 überführt werden. Über die genaue Ausgestaltung der Übertragung ist noch nicht abschließend entschieden. Die sechs strategisch wichtigen Immobilien des Moduls 2 hatten laut JLL zum Stichtag 31. März 2016 einen Verkehrswert in Höhe von EUR 71,7 Mio. Davon entfielen laut JLL auf die fünf bereits übertragenen strategisch wichtigen Immobilien insgesamt EUR 62,6 Mio. und auf das noch zu übertragende Projekt Grifols EUR 9,1 Mio. Bestehende Verbindlichkeiten des jeweiligen Veräußerers aufgrund der Finanzierungsfazilität wurden durch die RE HoldCo übernommen. Modul 3 – AG-PropCos Modul 3 (im Folgenden auch „AG PropCos„) wurden strategisch wichtige Immobilien aus Tochter- und Enkelgesellschaften der IVG zugeordnet, die der Finanzierungsfazilität als Sicherheit dienen. Sie werden in Objektgesellschaften gehalten, die selbst Darlehensnehmer unter der Finanzierungsfazilität sind. Zum Stichtag 31. März 2016 wurden jeweils 94,9 % der Gesellschaftsanteile der jeweiligen Objektgesellschaften an die RE HoldCo veräußert bzw. in diese eingelegt (share deal). Die übrigen 5,1 % liegen – teilweise nach Restrukturierungen – jeweils bei der IVG. Zu dem Modul 3 gehören acht Gesellschaften, deren Vermögen insgesamt 20 strategisch wichtige Immobilien umfasst. Diese hatten laut JLL zum Stichtag 31. März 2016 einen Verkehrswert in Höhe von EUR 326,7 Mio. Modul 4 –CORE Cluster Die von der CORE Gruppe gehaltenen Immobilien wurden als Modul 4 (im Folgenden auch „CORE Cluster„) insgesamt dem Strategischen Portfolio zugeordnet. Das gesamte CORE Cluster verfügt über eine gemeinsame, gegenüber der restlichen IVG-Gruppe eigenständige Finanzierung. Struktur und Finanzierung der CORE Gruppe sind auch nach der Bündelung des Strategischen Immobilienportfolios unter der RE HoldCo im Wesentlichen erhalten geblieben. JLL hat das CORE Cluster zum Stichtag 31. März 2016 mit einem Verkehrswert in Höhe von EUR 1.116,0 Mio. bewertet. Um die gesellschaftsrechtliche Struktur der CORE Gruppe beibehalten zu können, wurden mit Wirkung zum 31. März 2016 Die IVG Core 0173 AG hält bis auf eine Ausnahme (IVG Immobilien-Management GmbH & Co. München II – Objekt Fritz-Schäffer-Straße KG) an allen Objektgesellschaften des CORE Cluster 100,0 % der Anteile. Zudem hält die IVG Core 0173 AG in ihrem Finanzvermögen 10 %-Beteiligungen an bestimmten Objektgesellschaften (PFM Dieselstraße 4 GmbH & Co. KG und PFM Dieselstraße 6 GmbH & Co. KG); diese 10 %-Beteiligung wurden bei der Ermittlung des oben genannten Wertes des CORE Cluster nicht berücksichtigt. Weiterhin hält die IVG Core 0173 AG Immobilienobjekte unmittelbar in ihrem eigenen Vermögen. Modul 5 – Other Cluster Das Modul 5 umfasst drei Gesellschaften, in denen sich derzeit fünf strategisch wichtige Immobilien befinden (im Folgenden auch „Other Cluster„). Die wichtigsten Objekte des Other Cluster sind die Immobilien St.-Martin-Str. (Objektgesellschaft: IVG 0388 St.-Martin-Str. 76, München GmbH) und TARDIS (Objektgesellschaft: TARDIS Verwaltungsgesellschaft mbH & Co. Vermietungs KG) in München. Die Objekte verfügen jeweils über eine Einzelfinanzierung. JLL hat die strategisch wichtigen Immobilien des Other Cluster zum Stichtag 31. März 2016 mit einem Verkehrswert in Höhe von EUR 271,4 Mio. bewertet. Die Beteiligungen an diesen Gesellschaften wurden mit Wirkung zum 31. März 2016 in Höhe von 94,9 % in die RE HoldCo eingelegt (share deal). Die übrigen 5,1 % liegen bei der IVG, anderen Gesellschaften der IVG-Gruppe oder bei Dritten. Modul 6 – THE SQUAIRE Modul 6 umfasst die Einzelobjekte THE SQUAIRE und THE SQUAIRE Parking in Frankfurt am Main. Modul 6 wird voraussichtlich mit Wirkung zum 30. Juni 2016 in den Teilkonzern RE 3.0 überführt. Objektgesellschaft des Einzelobjekts THE SQUAIRE ist die THE SQUAIRE GmbH & Co. KG. Die Vermögens- und Stimmrechte daran werden – abweichend von den Beteiligungsverhältnissen an der Kommanditeinlage – von der IVG und ihrer 100,0 %-Enkelgesellschaft TERCON Immobilien Projektentwicklungsgesellschaft mbH (zusammen 94,9 % der Vermögens- und Stimmrechte) sowie Gesellschaften der Fraport-Gruppe als externen Dritten (5,1 %) gehalten. Komplementärin ist die THE SQUAIRE Verwaltungsgesellschaft mbH. Objektgesellschaft des Einzelobjekts THE SQUAIRE Parking ist die IVG 0456 THE SQUAIRE Parking, Frankfurt a.M. GmbH. Sie ist eine 100,0 %-Tochtergesellschaft der IVG. Das Einzelobjekt THE SQUAIRE hatte laut JLL zum Stichtag 31. März 2016 einen Verkehrswert in Höhe von EUR 675,1 Mio. Sie ist eigenständig finanziert. Das Einzelobjekt THE SQUAIRE Parking wurde von JLL zum Stichtag 31. März 2016 mit einem Verkehrswert in Höhe von EUR 37,7 Mio. bewertet. Der gemeinsame Verkehrswert der in Modul 6 gebündelten Immobilien belief sich laut JLL zum Stichtag 31. März 2016 somit auf EUR 712,8 Mio. Im Zuge der Einbringung von Modul 6 in die RE HoldCo sollen auch Finanzierungsforderungen der IVG Clearing GmbH gegenüber der THE SQUAIRE GmbH & Co. KG auf die RE HoldCo übertragen werden. |

||||||||||||||

| b) |

Vorteile der Übertragung der Module 1 bis 6 auf die RE HoldCo Mit der zum 31. März 2016 erfolgten Übertragung der Module 1 bis 5 (mit Ausnahme von Projekt Grifols, das voraussichtlich mit Wirkung zum 30. Juni 2016 übertragen wird) auf die RE HoldCo ist ein rechtlich und operativ selbständiger Geschäftsbereich entstanden, an dessen Spitze die RE HoldCo steht. Diese Struktur ermöglicht eine bessere operative Führung sowie eine Konzentration der betreffenden Finanzierungen im neuen Teilkonzern RE 3.0. Dadurch wurden zugleich die Voraussetzungen für eine Refinanzierung des AG Cluster und eine mögliche RE 3.0 Transaktion geschaffen. Die Übertragung der fünf Module wurde so kosteneffizient wie möglich umgesetzt. Insbesondere wurde die Umstrukturierung mit Blick auf die Grunderwerbsteuer und eine ertragsteuerlich relevante Hebung stiller Reserven optimimiert, und zwar auch hinsichtlich des zeitlichen Anfalls der Steuerbelastung.

Die für die Module 4 und 5 (CORE Cluster und Other Cluster) gewählten Übertragungswege haben den weiteren Vorteil, dass bestehende Finanzierungen erhalten bleiben (so die eigenständige Finanzierung der CORE Gruppe in Modul 4 und die bestehenden Einzelfinanzierungen bei Modul 5) und in den Teilkonzern RE 3.0 übergehen. Entsprechendes wird für Modul 6 (THE SQUAIRE) nach dessen Übertragung gelten, die voraussichtlich mit Wirkung zum 30. Juni 2016 erfolgen wird. Da sowohl die strategisch wichtigen Immobilien als auch die Anteile an den Objektgesellschaften im Wege der Einzelrechtsnachfolge (statt durch einen umwandlungsrechtlichen Vorgang, der zu einer Gesamtrechtsnachfolge führen kann, die mit einer Nachhaftung verbunden sein kann) eingebracht wurden, wurde das Risiko einer Nachhaftung der RE HoldCo für Verbindlichkeiten der IVG vermieden. Damit wurde der Teilkonzern RE 3.0 zugleich gegen potentielle Haftungsrisiken infolge des möglichen Serienmangels aus dem Geschäftsbereich Caverns abgeschirmt. Dies begünstigt die Refinanzierung des AG Cluster. |

| 2. |

Schritt 2: Formwechsel der RE HoldCo und Veräußerung des Strategischen Immobilienportfolios (RE 3.0 Transaktion) Die in Schritt 1 durchgeführte Bündelung des Strategischen Immobilienportfolios in der RE HoldCo erweitert die Dispositionsmöglichkeiten der IVG über den neuen Teilkonzern RE 3.0. Insbesondere wird eine wesentliche Voraussetzung für eine Vermarktung des Teilkonzerns RE 3.0 erfüllt. Ein weiterer wesentlicher Schritt für die Veräußerung durch vollständige oder anteilige Platzierung der Anteile an der RE HoldCo an der Börse ist, dass die derzeit noch als Personengesellschaft bestehende RE HoldCo in die Rechtsform einer Kapitalgesellschaft überführt wird. Ein solcher Formwechsel ist im Fall eines Börsengangs rechtlich zwingend, wird aber auch für den Fall einer Veräußerung im Rahmen eines M&A-Prozesses erwogen. Durch den Formwechsel würden wesentliche Transaktionskosten ausgelöst (dazu ausführlich unter D.III.2). Daher wird angestrebt, einen Formwechsel erst möglichst kurzfristig vor Abschluss einer RE 3.0 Transaktion durchzuführen. Die beiden in Betracht kommenden Transaktionswege (Börsengang oder M&A-Prozess) sollen zunächst gleichzeitig initiiert und parallel verfolgt werden, um möglichst lange eine möglichst große Flexibilität zu erhalten. Die Entscheidung für einen der Transaktionswege soll erst kurz vor Abschluss der möglichen RE 3.0 Transaktion getroffen werden. Gegenstand der RE 3.0 Transaktion wären in beiden Transaktionswegen die Anteile an der RE HoldCo. Ein Börsengang ermöglicht voraussichtlich eine größere Flexibilität bei der Frage, in welchem Umfang und in welcher Folge die Anteile an der RE HoldCo veräußert werden. Eine Übertragung des Eigentums an einzelnen Objekten ist nicht beabsichtigt. Über Schritt 2 und seine genaue Ausgestaltung soll abschließend erst zu einem späteren Zeitpunkt entschieden werden. |

| 3. |

Schritt 3: Statuswechsel der RE HoldCo in eine REIT-AG Sollte die RE 3.0 Transaktion im Wege eines Börsengangs erfolgen, erwägt der Vorstand, die Kapitalgesellschaft entweder im Zuge des Börsengangs oder nach erfolgtem Börsengang in den Status einer REIT-AG zu überführen, abhängig vom Zeitpunkt der Erstnotiz an der Börse. Der Status einer REIT-AG hätte eine steuerliche Optimierung zur Folge. Nach Einschätzung des Vorstands würde dies die Attraktivität der RE HoldCo für potentielle Anleger steigern, sofern die zuständige Finanzbehörde durch die Erteilung einer verbindlichen Auskunft noch offene Fragen zur steuerlichen Behandlung des Eintritts in den Status einer REIT-AG positiv bestätigt (dazu unter E.III.3). Für den Wechsel in den Status einer REIT-AG müssten insbesondere alle Objektkapitalgesellschaften in Personengesellschaften formgewechselt werden. Darüber hinaus müsste eine Vielzahl von derzeit noch nicht gegebenen Einzelvoraussetzungen erfüllt sein, um den gesetzlichen Anforderungen an eine REIT-AG gerecht zu werden. Um diese Voraussetzungen zu erfüllen, müssten weitere Maßnahmen ergriffen werden. Über Schritt 3 und seine genaue Ausgestaltung soll abschließend erst zu einem späteren Zeitpunkt entschieden werden. |

| 4. |

Schritt 4: Vereinigung der Minderheitenanteile SHAPE ist im Hinblick auf die Grunderwerbsteuer optimiert worden. Die Übertragungen haben soweit wie möglich zunächst keine Grunderwerbsteuer ausgelöst. Dazu sind in diversen Objektgesellschaften jeweils Minderheitenanteile in Höhe von 5,1 % erhalten geblieben oder neu geschaffen worden, die von der IVG oder anderen Gesellschaften der IVG Gruppe gehalten werden, sofern nicht externe Dritte an den betreffenden Objektgesellschaften beteiligt sind. Unter anderem bei einer Übertragung von weniger als 95,0 % der Anteile an einer Personen- oder Kapitalgesellschaft, die Eigentümerin eines Grundstücks ist, fällt nach den einschlägigen steuerrechtlichen Vorschriften keine Grunderwerbsteuer an. Es wird erwogen, diese Minderheitsbeteiligungen – gegebenenfalls nach weiteren Strukturmaßnahmen – bei einem Erwerber oder mehreren Erwerbern zu vereinigen. Über Schritt 4 und seine genaue Ausgestaltung soll abschließend jedoch erst zu einem späteren Zeitpunkt entschieden werden. Diese Entscheidung hängt unter anderem davon ab, ob die mögliche RE 3.0 Transaktion im Wege eines Börsengangs oder eines M&A-Prozesses vollzogen wird und ob die RE HoldCo im Zuge eines Börsengangs oder nach erfolgtem Börsengang (abhängig vom Zeitpunkt der Erstnotiz an der Börse) in den Status einer REIT-AG überführt wird. Deshalb wird eine mögliche Umsetzung von Schritt 4, dessen voraussichtliche Kosten sich derzeit auch nicht beziffern lassen, im Folgenden nicht weiter betrachtet. |

| V. |

Weitere Erwägungen |

| 1. |

Intercompany Elimination Um eine optimale Refinanzierung der Finanzierungsfazilität zu ermöglichen, wurden im Rahmen der Intercompany Elimination mit Wirkung zum 29. April 2016 alle wesentlichen Forderungsbeziehungen zwischen der RE HoldCo bzw. den Gesellschaften des Teilkonzerns RE 3.0 und anderen Gesellschaften der IVG-Gruppe beendet. Dies betraf insbesondere die Objektgesellschaften der Module 3 und 5 (AG PropCos und Other Cluster), deren Anteile mit Wirkung zum 31. März 2016 auf die RE HoldCo übertragen wurden. Die Gesellschaften der Module 3 und 5 hatten teilweise Verbindlichkeiten gegenüber der IVG Clearing GmbH, die ehemals als Binnenfinanzierungsgesellschaft und Cash Pool der IVG-Gruppe agierte. Um insoweit vorhandene Forderungsbeziehungen zu beseitigen, wurden die Verbindlichkeiten der AG PropCos gegenüber der IVG Clearing GmbH unter Einbeziehung der IVG (0926) Cash-Managementgesellschaft mbH durch entsprechende Zahlungskreisläufe auf die IVG übertragen. Durch weitere Maßnahmen wurde gleichermaßen sichergestellt, dass Verbindlichkeiten aus der Finanzierungsfazilität keine Haftungsbrücken zu den anderen Immobilienportfolios des Teilkonzerns RE 3.0 schlagen, welche über eine eigenständige Finanzierung verfügen, also den CORE Cluster, den Other Cluster und das Einzelobjekt THE SQUAIRE. Die Intercompany Elimination erfolgte durch Zahlungskreisläufe, die aufgrund ihrer rechtlichen und wirtschaftlichen Ausgestaltung keinen zusätzlichen Liquiditätsbedarf auslösten. Zahlungen erfolgten dabei unter anderem als Darlehenstilgung, neue Darlehensausreichung oder Kapitaleinlage. Diese Methode wurde entsprechend für die Bereinigung des überwiegenden Teils der sonstigen Forderungsbeziehungen zwischen der RE HoldCo bzw. den Gesellschaften des Teilkonzerns RE 3.0 und anderen Gesellschaften der IVG-Gruppe genutzt. Zudem wurden allgemeine zivilrechtliche Instrumente wie z.B. Abtretung oder Aufrechnung angewandt, um solche Forderungsbeziehungen zu beenden. Im Ergebnis wurde der nicht aufrechenbare Anteil von Forderungsbeziehungen der Objektgesellschaften des Teilkonzerns RE 3.0 gegenüber anderen Gesellschaften der IVG-Gruppe auf die IVG übertragen. Nach Abschluss der Intercompany Elimination sollte keine Gesellschaft, die dem neu geschaffenen Teilkonzern RE 3.0 angehört, nennenswerten Forderungen von Gesellschaften aus der IVG-Gruppe ausgesetzt sein, die nicht zum Teilkonzern RE 3.0 gehören, so dass der Teilkonzern RE 3.0 von einer Inanspruchnahme aus anderen Konzernaktivitäten weitestgehend befreit ist. |

||||||||||||||

| 2. |

Minimierung des Concrete-Risikos Im Rahmen des am 15. September 2014 beendeten Insolvenzplanverfahrens der IVG haben die Gläubiger, die ihre Ansprüche im Rahmen eines Debt-to-Equity-Swaps in mittelbare Beteiligungen an der IVG gewandelt haben (im Folgenden auch „Investoren„), eine mehrstöckige Gesellschafts- und Gesellschafterstruktur für jede der zwei Investorengruppen aufgesetzt. Daraus entstanden die beiden Concrete-Stränge. Die Gesellschafts- und Gesellschafterstruktur der beiden Concrete-Stränge gestaltete sich zum 16. April 2016 wie folgt:

Im Hinblick auf diese Gesellschafts- und Gesellschafterstruktur der beiden Concrete-Stränge besteht ein Risiko (im Folgenden auch „Concrete-Risiko„), dass es in dem Zeitraum zwischen dem Abschluss von Schritt 1 von SHAPE (s. oben C.IV.1), aber vor dem Formwechsel der RE HoldCo in eine Kapitalgesellschaft (Schritt 2, s. oben C.IV.2) auf der Ebene der RE HoldCo Grunderwerbsteuer anfällt, wenn entweder unmittelbar mindestens 95,0 % der Anteile an der IVG übertragen werden oder wenn es bei der Concrete I und der Concrete II jeweils zu einem unmittelbaren oder mittelbaren Wechsel im Gesellschafterbestand kommt, im Zuge dessen jeweils mindestens 95,0 % der Anteile an diesen Gesellschaften übertragen werden. Das Concrete-Risiko würde sich beispielsweise realisieren, wenn

Das Concrete-Risiko besteht allerdings längstens bis zum Formwechsel der RE HoldCo in eine Kapitalgesellschaft im Schritt 2 (s. oben C.IV.2). Nach dem Formwechsel in eine Kapitalgesellschaft lösen Veränderungen im Gesellschafterbestand der Concrete-Stränge auf der Ebene der RE HoldCo keine Grunderwerbsteuer mehr aus. Da im Schritt 1 (s. oben C.IV.1) Immobilien aus den Modulen 1 und 2 (Hive-Downs und Zebra Transfers) mit einem von JLL zum Stichtag 31. März 2016 ermittelten Verkehrswert in Höhe von EUR 775,8 Mio. unmittelbar auf die RE HoldCo übertragen wurden bzw. werden (die Wertangabe umfasst den von JLL ermittelten Verkehrswert des noch zu übertragenden Projekts Grifols zum Stichtag 31. März 2016 in Höhe von EUR 9,1 Mio.), ist das Concrete-Risiko trotz dieser zeitlichen Beschränkung signifikant. Zur Minimierung des Concrete-Risikos haben die IVG und die RE HoldCo mit der Concrete I, der SCA I und dem Limited Partner I und der Concrete Stichting I sowie weiteren Investoren vereinbart, dass diese Anteile an der IVG bzw. an dem jeweiligen unmittelbaren oder mittelbaren Gesellschafter der IVG bis zum 30. Oktober 2016 nicht bzw. nur in für Grunderwerbsteuerzwecke unschädlichem Umfang übertragen. Das Concrete-Risiko wurde auf diese Weise bis zum 30. Oktober 2016 minimiert. Sollte sich abzeichnen, dass das Concrete-Risiko aufgrund einer bis zum 30. Oktober 2016 bereits erfolgten RE 3.0 Transaktion nicht ohnehin dauerhaft ausgeschlossen ist, hat die IVG zwei Möglichkeiten, das Concrete-Risiko auch über diesen Zeitpunkt hinaus zu minimieren: Zum einen können die Vereinbarungen mit den Gläubigern bzw. den Concrete-Gesellschaften verlängert werden. Dies bedarf allerdings der Zustimmung des jeweiligen Vertragspartners. Zum anderen kann die IVG – ohne Zustimmung des jeweiligen Vertragspartners, aber mit Zustimmung des Bankenkonsortiums – die RE HoldCo vor dem 30. Oktober 2016 in eine Kapitalgesellschaft formwechseln. Der Formwechsel hätte zwar zur Folge, dass auf der Ebene der RE HoldCo einmalig Grunderwerbsteuer ausgelöst wird (dazu noch unter D.III.2). Diese Grunderwerbsteuer würde aber auch bei einem Formwechsel der RE HoldCo zu einem späteren Zeitpunkt anfallen, so dass es bei einem Formwechsel vor dem 30. Oktober 2016 lediglich zu einer zeitlichen Vorverlagerung der Steuerlast kommt. Weil durch einen vorgezogenen Formwechsel das Concrete-Risiko ausgeschaltet wird, würde durch einen früheren Formwechsel die Gefahr einer doppelten Grunderwerbssteuerbelastung (durch das Concrete-Risiko und zusätzlich durch einen danach erfolgenden Formwechsel) beseitigt. Der Formwechsel würde auch zu einer Ertragsteuerbelastung führen, die aufgrund der Wahl der Personengesellschaft für die Übergangsphase ebenfalls nur aufgeschoben ist. Das Concrete-Risiko würde auch dann wegfallen, wenn mindestens 95,0 % der Anteile der noch nicht in eine Kapitalgesellschaft formgewechselten RE HoldCo unter Anfall von Grunderwerbsteuer veräußert würden, bevor sich das Concrete-Risiko realisiert. Das zu einem vorgezogenen Formwechsel der RE HoldCo in eine Kapitalgesellschaft Gesagte würde in diesem Fall entsprechend gelten. Bei einer Veräußerung von weniger als 95,0% der Anteile der noch nicht formgewechselten RE HoldCo würde das Concrete-Risiko dagegen bis zu einem Formwechsel der RE HoldCo fortbestehen. |

||||||||||||||

| 3. |

Management Incentive Plan Die SCA I, die mittelbar rund 80,0 % der Anteile an der IVG hält, hat im Jahr 2016 einen Management Incentive Plan (im Folgenden auch „MIP„) aufgesetzt. Das MIP setzt den Teilnehmern finanzielle Anreize für den Fall, dass den Investoren bis zum 1. Dezember 2020 ein attraktiver Ausstieg aus ihrem Investment in der IVG-Gruppe ermöglicht wird. Derzeit sind alle Mitglieder des Vorstands der IVG sowie die Anteilseignervertreter im Aufsichtsrat der Gesellschaft sowie bestimmte Führungskräfte der IVG Teilnehmer des MIP. Teilnehmer erhalten Bonuszahlungen, wenn sie bestimmte Ziele erreichen, die in dem MIP sowie den individuellen Teilnahmebedingungen des einzelnen Teilnehmers definiert sind. Die Bonuszahlung werden auf der Basis virtueller Aktien berechnet, die keine Stimmrechte tragen, sondern nur schuldrechtliche Berechtigungen vermitteln. Die Höhe des Bonus bemisst sich nach dem Grad der Erreichung der durch das MIP und die individuellen Teilnahmebedingungen des einzelnen Teilnehmers festgelegten Ziele. Der den Teilnehmern als möglicher Bonus zur Verfügung gestellte Betrag beträgt insgesamt EUR 26,0 Mio. für den Fall einer Zielerreichung von 100,0 %. Die Bonuszahlungen werden aus den Erlösen finanziert, welche die SCA I und die SCA II erhalten, wenn die vorgegebenen Ziele erreicht werden. Teilnehmer müssen selber keine Mittel bereitstellen, um an dem MIP teilnehmen zu können. Grundlage für die Berechnung des Zielerreichungsgrads sind grundsätzlich die Erlöse, die an die SCA I und SCA II aus einem sogenannten Realisation Event zurückfließen. Damit die Teilnehmer eine Bonuszahlung aus dem MIP erhalten, muss an die SCA I und SCA II in Summe mindestens ein Erlös in Höhe von EUR 1.437,5 Mio. zzgl. einer Verzinsung in Höhe von 5,0 % p.a. ab dem 1. Dezember 2015 (nach Abzug von Steuern und vergleichbaren Kosten, wobei 50,0 % eventueller Steuern, die bei Ausschüttungen an die SCA I und die SCA II anfallen, wieder hinzugerechnet werden) zurückfließen. Bei einer erreichten 5 %-igen Verzinsung erhalten die Teilnehmer des MIP 80,0 % ihres individuellen Zielwerts. Wird dieser Mindestwert nicht erreicht, erhalten die Teilnehmer keine Bonuszahlung. Eine 100 %-ige Zielerreichung setzt eine Verzinsung von mindestens 10,0 % p.a. voraus. Das MIP sieht zudem eine Kappungsgrenze von 125,0 % für den Fall einer Verzinsung von mehr als 12,5 % p.a. vor. Zwischenwerte werden linear interpoliert. Die Berechnung erfolgt nach einem in dem MIP festgelegten Berechnungsmodus. Als Realisation Event definiert das MIP einen Mittelzufluss bei der SCA I und SCA II aufgrund (i) einer Veräußerung der Anteile an der Concrete I oder der IVG, vorausgesetzt, dass dies zu einem direkten oder indirekten Kontrollwechsel bei der IVG führt, oder der Veräußerung der Vermögensgegenstände der IVG, (ii) eines Börsengangs der SCA I, der Concrete I, der IVG oder einer bedeutenden Tochtergesellschaft der IVG, sowie (iii) einer Liquidation der SCA I, der Concrete I oder der IVG. Werden im Zuge eines Realisation Event nicht sämtliche Vermögensgegenstände der IVG veräußert, jedoch der Mindesterlös in Höhe von EUR 1.437,5 Mio. zzgl. einer Verzinsung in Höhe von 5,0 % p.a. ab dem 1. Dezember 2015 erreicht, reduziert sich der für alle Teilnehmer als möglicher Bonus zur Verfügung gestellte Betrag zunächst auf 80,0 % von EUR 26,0 Mio. (i.e. EUR 20,8 Mio.). Von diesem auf EUR 20,8 Mio. reduzierten Bonus für alle Teilnehmer wird nur ein Anteil an die Teilnehmer ausgeschüttet, der sich nach der Höhe der erreichten Verzinsung bemisst. Bei einer erreichten 5 %-igen Verzinsung erhalten die Teilnehmer des MIP 80,0 % ihres individuellen Zielwerts. Wird dieser Mindestwert nicht erreicht, erhalten die Teilnehmer keine Bonuszahlung. Eine 100 %-ige Zielerreichung setzt eine Verzinsung von mindestens 10,0 % p.a. voraus. Das MIP sieht zudem eine Kappungsgrenze von 125,0 % für den Fall einer Verzinsung von mehr als 12,5 % p.a. vor. Zwischenwerte werden linear interpoliert. Die Berechnung erfolgt nach einem in dem MIP festgelegten Berechnungsmodus. Die nach einer Veräußerung aller Vermögensgegenstände der IVG bzw. aller Anteile an der IVG und dem folgenden Zufluss bei der SCA I und SCA II darüber hinaus aus dem MIP entstandenen Ansprüche der Teilnehmer können unter im MIP festgelegten Bedingungen ausgeschüttet werden, unterliegen aber unter bestimmten Voraussetzungen einer Rückforderung durch die SCA I. Daneben sieht das MIP unter bestimmten Voraussetzungen eine Bonuszahlung für den Fall eines sogenannten Good Leaver Event vor. Gemeint sind damit Fälle, in denen Teilnehmer vor Eintritt des Realisation Event aus der SCA I oder einer ihrer Tochtergesellschaften (im Folgenden zusammen die „SCA-I-Gruppe„) ausscheiden. Sofern es ein bei der SCA I gebildetes Investor Board nicht nach freiem Ermessen anders beschließt, erhält ein Teilnehmer keine Bonuszahlung, wenn ein Mitglied der SCA-I-Gruppe den Arbeits- oder Anstellungsvertrag des Teilnehmers aus wichtigem Grund i.S.d. § 626 BGB kündigt oder er selber kündigt, ohne durch einen wichtigen Grund i.S.d. § 626 BGB dazu veranlasst worden zu sein. Für Aufsichtsratsmitglieder gilt Entsprechendes. Ein Mitglied des Vorstands der IVG erhält zudem keine Bonuszahlung, wenn es eine Verlängerung seines Anstellungsvertrags ablehnt, obwohl das Mitglied der SCA-I-Gruppe dem Vorstandsmitglied ein Angebot auf Abschluss eines gleichwertigen Vertrages macht und das Vorstandsmitglied zuvor nicht mindestens einer Verlängerung seines Vertrages zugestimmt hat. In den individuellen Teilnahmebedingungen der Mitglieder des Vorstands der IVG sind dazu zum Teil spezielle Regelungen getroffen worden. Sofern ein Anspruch nicht aus den vorgenannten Gründen ausgeschlossen ist, berechnen sich die Ansprüche des Teilnehmers auf der Grundlage eines Zeitraums, der 36 Monate nicht überschreitet und der am 1. Dezember 2015 oder später (für den Fall, dass der Teilnehmer erst nach dem 1. Dezember 2015 einen Vertrag mit einem Mitglied der SCA-I-Gruppe geschlossen hat) beginnt und am Tag des Ausscheidens endet. Die Berechnung der Bonuszahlung erfolgt im Fall dieses sogenannten Good Leaver Event auf der Grundlage des Verkehrswerts der virtuellen Aktien. |

||||||||||||||

| 4. |

Zustimmung der Banken SHAPE bedarf aufgrund vertraglicher Regelungen der Zustimmung der Banken, die Gläubiger der drei großen Darlehensverträge (die Finanzierungsfazilität sowie die Einzelfinanzierungen des CORE Cluster und des Einzelobjekts THE SQUAIRE) sind. Der Vorstand hat in den laufenden Verhandlungen mit dem Bankenkonsortium und den Gläubigerbanken der Finanzierung des CORE Cluster den Eindruck gewonnen, dass diese Banken SHAPE grundsätzlich unterstützen. Sie haben allerdings ein umfassendes Informations- und Sicherungsbedürfnis bekundet. Der Vorstand bindet diese Banken daher eng in die Konzeption von SHAPE ein, um dem Informations- und Sicherungsbedürfnis entgegenzukommen und so die für SHAPE erforderliche Zustimmung der Banken herbeizuführen. Vor diesem Hintergrund haben diese Banken am 29. März 2016 der Durchführung der Strukturmaßnahmen zugestimmt. Modul 6 (THE SQUAIRE) ist von dieser Zustimmung nicht erfasst. Die Zustimmung der Banken zu Strukturmaßnahmen hinsichtlich Modul 6 (THE SQUAIRE) soll so zeitnah eingeholt werden, dass die zum 30. Juni 2016 beabsichtigte Übertragung des eigenständig finanzierten Einzelobjekts THE SQUAIRE in den Teilkonzern RE 3.0 umgesetzt werden kann. |

| D. |

Bereits durch SHAPE entstandene und voraussichtlich noch entstehende Kosten Die im Folgenden enthaltenen Prozent- und Wertangaben sind in der Regel auf die erste Nachkommastelle gerundet. Sofern die Summe von einzelnen Prozentangaben mit einem Gesamtprozentwert von 100,0 % angegeben ist oder die Summe von sonstigen Einzelwerten mit einem Gesamtwert angegeben ist (insbesondere bei Gesamtkostenangaben), eine Addition der einzelnen Prozentwerte oder sonstigen Einzelwerte jedoch eine Über- oder Unterschreitung des Gesamtprozentwerts bzw. sonstigen Gesamtwerts ergibt, beruhen diese Abweichungen auf Rundungseffekten. |

| I. |

Überblick SHAPE wurde so geplant und zum Teil bereits umgesetzt, dass die Belastung der IVG und der Gesellschaften der IVG-Gruppe mit Kosten sowohl in der Gegenwart als auch in der Zukunft möglichst gering ausfällt. Damit soll zugleich den Interessen der Aktionäre der IVG bestmöglich Rechnung getragen werden. Die Struktur der IVG-Gruppe, die bei Beginn der Umsetzung von SHAPE bestand, folgte aus der Restrukturierung im Rahmen des am 15. September 2014 abgeschlossenen Insolvenzplanverfahrens. Hierbei wurde ein Debt-to-Equity-Swap durchgeführt. Die damit verbundene grundlegende Veränderung der Gesellschafterstruktur hatte zur Folge, dass vor der Restrukturierung bestehende steuerliche Verlustvorträge entfielen. Diese konnten und können auch künftig nicht mehr genutzt werden, um nach der Restrukturierung angefallene und künftig noch anfallende Gewinne steuerlich zu kompensieren. Dies gilt insbesondere für Gewinne aus der Realisierung von stillen Reserven in Immobilien bzw. Objektgesellschaften, die im Rahmen von SHAPE restrukturiert, insbesondere übertragen werden. Vor diesem Hintergrund ließ und lässt sich künftig insbesondere die Belastung mit Grunderwerb- und Ertragsteuern (Körperschaftsteuer und Gewerbesteuer) auch unabhängig von SHAPE nicht vollständig vermeiden. Die IVG strebt jedoch an, die Steuerbelastungen im Zusammenhang mit den für SHAPE erforderlichen Umstrukturierungsmaßnahmen so gering wie möglich zu halten. Würden die Schritte 1 bis 3 von SHAPE vollständig umgesetzt, würden die Gesamtkosten voraussichtlich bis zu rund EUR 252,7 Mio. betragen. Der Berechnung der voraussichtlichen Steuerkosten liegen die durch JLL ermittelten Immobilien- und Beteiligungswerte zum 31. März 2016 zugrunde. Zukünftige Wertveränderungen der Immobilien und Beteiligungen an Objektgesellschaften sowie Änderungen des steuerrechtlichen Umfelds können Änderungen der Höhe der Kosten bewirken. Eventuelle Aufwendungen aus Abstimmungen mit konzernexternen Minderheitsgesellschaftern sind aus heutiger Sicht nicht abschätzbar und deshalb in der Kostenschätzung nicht berücksichtigt. Die Kosten der Refinanzierung des AG Cluster sind in den dargestellten Kosten von SHAPE ebenfalls nicht enthalten, da sie dem laufenden Geschäftsbetrieb zugeordnet werden. Die Refinanzierung ist unabhängig von SHAPE erforderlich. Bei den Gesamtkosten ist zu unterschieden zwischen den Kosten, die zum Berichtsstichtag bereits entstanden sind und die bis zum Tag der Hauptversammlung voraussichtlich noch entstehen werden einerseits (im Folgenden zusammen die „Entstandenen Kosten„), sowie andererseits den möglichen Kosten, die voraussichtlich nur dann entstehen, wenn nach dem Tag der Hauptversammlung weitere Schritte von SHAPE durchgeführt werden (im Folgenden die „Zukünftigen Kosten„). Da noch nicht abschließend entschieden ist, ob die Schritte 1 bis 3 von SHAPE vollständig durchgeführt werden bzw. zu welchem Zeitpunkt dies geschieht und wie diese Schritte im Einzelnen gestaltet werden, können die Zukünftigen Kosten derzeit nur geschätzt werden. Entsprechendes gilt für die Entstandenen Kosten, soweit diese voraussichtlich in dem Zeitraum zwischen dem Berichtsstichtag und dem Tag der Hauptversammlung anfallen. Für die Zuordnung einer Kostenposition zu den Entstandenen Kosten oder den Zukünftigen Kosten ist jeweils der Zeitpunkt ihrer rechtlichen Entstehung maßgeblich. Bei der Darstellung der Kosten ist zu berücksichtigen, dass die RE HoldCo aufgrund der gewählten Gesellschafterstruktur und der Ausgestaltung des Gesellschaftsverhältnisses ertragsteuerlich derzeit nicht als existent betrachtet werden sollte. Das hat zur Folge, dass eine Hebung stiller Reserven im Zuge einer Übertragung von Immobilien oder Beteiligungen an Immobiliengesellschaften von der IVG auf die RE HoldCo in Teilen von Schritt 1 (s. oben C.IV.1) nicht unmittelbar zu einer Realisierung ertragsteuerpflichtiger Gewinne führt. Vielmehr fallen Gewinne aus ertragsteuerlicher Sicht insoweit erst an, wenn die RE HoldCo in Schritt 2 Gegenstand einer RE 3.0 Transaktion wird (s. oben C.IV.2). Unmittelbarer Auslöser für diese Kosten ist insoweit also die RE 3.0 Transaktion, nicht die Übertragung der Immobilien auf die RE HoldCo. Gleiches gilt für die Grunderwerbsteuer aus Modul 1. Auf diese Weise entstehende Kosten werden deshalb im Folgenden dem Schritt 2 zugeordnet, also als Kosten einer möglichen RE 3.0 Transaktion behandelt und nicht als Kosten von Schritt 1. SHAPE hat bis zum Berichtsstichtag zu Kosten in Höhe von rund EUR 22,7 Mio. (davon Steuern EUR 8,0 Mio.) geführt und wird bis zum Tag der Hauptversammlung voraussichtlich zu weiteren Kosten in Höhe von bis zu rund EUR 2,3 Mio. führen. Die Entstandenen Kosten von SHAPE belaufen sich also voraussichtlich auf bis zu rund EUR 25,0 Mio. Die Zukünftigen Kosten von SHAPE aus der Umsetzung der Schritte 1 bis 3 belaufen sich voraussichtlich auf bis zu rund EUR 227,7 Mio. Die Gesamtkosten in Höhe von voraussichtlich bis zu rund EUR 252,7 Mio. umfassen Beratungskosten und Steuern. Die steuerlichen Kosten bestehen zum einen aus Grunderwerbsteuern, die bei der Übertragung von Immobilien bzw. Anteilen an Objektgesellschaften anfallen. Zum anderen handelt es sich um Ertragsteuern, die entstehen, wenn durch eine Übertragung von Immobilien bzw. Anteilen an Objektgesellschaften stille Reserven – also ein positiver Differenzbetrag zwischen dem steuerlichen Buchwert und dem Verkehrswert – realisiert werden. Die Ertragsteuern, die durch eine Übertragung von Immobilien bzw. Anteilen an Objektgesellschaften in der Zukunft voraussichtlich ausgelöst werden, sind in Höhe von insgesamt ca. EUR 48 Mio. bereits im Konzernabschluss der IVG-Gruppe für das zum 31. Dezember 2015 endende Geschäftsjahr als latente Steuerrückstellungen als Passivposten berücksichtigt und mindern das Nettovermögen. Das hat zur Folge, dass sich aus der Übertragung von Immobilien bzw. Anteilen an Objektgesellschaften im Rahmen von SHAPE in der Zukunft zwar eine Liquiditätsbelastung in Höhe von voraussichtlich bis zu rund EUR 227,7 Mio. ergibt, also in Höhe der Zukünftigen Kosten. In zukünftigen Konzernabschlüssen der IVG-Gruppe werden die Zukünftigen Kosten nach Auflösung der latenten Steuerrückstellungen jedoch voraussichtlich nur zu einer Minderung des Nettovermögens in Höhe von ca. EUR 180 Mio. führen. Bei den Gesamtkosten kann weiter danach unterschieden werden, welchem Teilschritt von SHAPE sie zuzuordnen sind:

Für die voraussichtliche Kostenbelastung aus der Umsetzung der Schritte 1 bis 3 von SHAPE ergibt sich damit folgendes Bild: Übersicht über die voraussichtlichen Kosten von SHAPE |

| Alle Werte gerundet und in EUR Mio. | Schritt 1: Schaffung der Zielstruktur |

Schritt 2: RE 3.0 Transaktion |

Schritt 3: Statuswechsel in eine REIT-AG |

Summe Schritte 1 bis 3 |

| Modul 1: Hive-Downs | 0,0 | 31,3 (G) 38,6 (E) |

1,6 (E) | 71,5 |

| Modul 2: Zebra-Transfers | 4,8 (G) 3,2 (E) |

0,0 | 0,2 (E) | 8,2 |

| Modul 3: AG PropCos | 0,0 | 0,5 (E) | 15,1 (E) | 15,6 |

| Modul 4: CORE Cluster | 0,0 | 0,0 | 37,3 (E) | 37,3 |

| Modul 5: Other Cluster | 0,0 | 9,2 (E) | 9,2 (E) | 18,4 |

| Modul 6: THE SQUAIRE | 0,0 | 55,2 (E) | 0,0 | 55,2 |

| Sonstige (z.B. Beratungskosten, Gebühren für transaktionsbegleitende Banken) |

8,2 | 36,3 | 2,0 | 46,5 |

| Gesamtkosten | 16,2 | 171,1 | 65,4 | 252,7 |

| davon Entstandene Kosten | 16,0 | 9,0 | 0,0 | 25,0 |

| davon Zukünftige Kosten | 0,2 | 162,1 | 65,4 | 227,7 |

|

E = Ertragsteuern (Körperschaftsteuer und Gewerbesteuer). G = Grunderwerbsteuer. |

| II. |

Entstandene Kosten von SHAPE Die folgende Darstellung der Entstanden Kosten von SHAPE beruht hinsichtlich der Steuerkosten auf den Wertermittlungen von JLL zum Stichtag 31. März 2016. Veränderungen der tatsächlichen und/oder rechtlichen Verhältnisse nach dem Stichtag können zu abweichenden Werten führen, wodurch sich auch die Kosten von SHAPE verändern können. Von der folgenden Darstellung nicht umfasst sind die Kosten der Durchführung der Refinanzierung selbst. Insoweit handelt es sich um Aufwendungen, die im laufenden Geschäftsgang regelmäßig anfallen (z.B. Beratungskosten, Bankgebühren). Diese Aufwendungen sind vom Beschlussvorschlag an die Hauptversammlung nicht umfasst. |

| 1. |

Kosten der Umsetzung von Schritt 1 (Schaffung der Zielstruktur) Im Zuge der Umsetzung von Schritt 1 sind im Rahmen von SHAPE bis zum Berichtsstichtag Kosten in Höhe von rund EUR 15,7 Mio. entstanden; ferner werden im Rahmen von SHAPE bis zum Tag der Hauptversammlung voraussichtlich weitere Kosten in Höhe von rund EUR 0,3 Mio. entstehen. Insgesamt handelt es sich um Beratungskosten von rund EUR 8,0 Mio., die der steuerlichen Prüfung, Vorbereitung und Durchführung von Schritt 1 (Schaffung der Zielstruktur mit den Modulen 1 bis 6, s. oben C.IV.1) dienen und bereits angefallen sind, aber auch um steuerliche Belastungen in Höhe von insgesamt ca. EUR 8,0 Mio. (davon Grunderwerbsteuer EUR 4,8 Mio.). Die Entstandenen Kosten von Schritt 1 belaufen sich also insgesamt auf voraussichtlich bis zu rund EUR 16,0 Mio. Die Entstandenen Kosten betreffen die Aufwendungen zur Herstellung der Zielstruktur. Sie stehen damit im direkten Zusammenhang mit der angestrebten Refinanzierung des AG Cluster. Die Belastung mit Grunderwerbsteuern resultiert aus der Übertragung von Immobilien aus Modul 2 (Zebra Transfers) im Wege eines asset deal auf die RE HoldCo (s. oben C.IV.1.b)). Die Kosten für die Grunderwerbsteuer fallen unmittelbar mit der Umsetzung an. Sie betragen rund EUR 4,8 Mio. Die Ertragsteuerbelastung resultiert bei Modul 2 daraus, dass durch die Übertragung der Objekte aus den Objektgesellschaften die auf diesen ruhenden stillen Reserven realisiert wurden (s. oben C.IV.1.b)). Dadurch ist es zu einem Buchgewinn gekommen, welcher der Ertragsbesteuerung unterliegt. Die daraus resultierenden Kosten betragen rund EUR 3,2 Mio. Die aus der Übertragung der Module 3 und 5 (AG PropCos und Other Cluster) resultierende Ertragsteurbelastung ist vernachlässigbar und wird hier nicht gesondert ausgewiesen (s. oben C.IV.1.b)). Wäre die Übertragung sämtlicher Immobilien in Schritt 1 als Übertragung der Anteile an Objektgesellschaften erfolgt (share deal), hätte die Grunderwerbsteuer bei entsprechender Gestaltung grundsätzlich vermieden werden können. Diese Option stand für die unmittelbar im Vermögen der IVG gehaltenen Immobilien jedoch nicht zur Verfügung. Bei den in einzelnen Objektgesellschaften gehaltenen Immobilien wären mit einem share deal andere Nachteile verbunden gewesen. Insbesondere hätte die Übertragung nicht in allen Fällen wie gewünscht auf die Immobilien beschränkt werden können, die dem Strategischen Immobilienportfolio angehören. Die Ertragsteuern werden grundsätzlich erst ca. einen Monat nach Eingang des Steuerbescheids für den Veranlagungszeitraum 2016 fällig. Mit der tatsächlichen Liquiditätsbelastung ist Anfang 2018 zu rechnen. Eine Liquiditätsbelastung zu einem früheren Zeitpunkt ist möglich, sollte die Finanzverwaltung Vorauszahlungen festsetzen. Der Vorstand trägt diesem Risiko bei der weiteren Umsetzung von SHAPE sowie bei der Liquiditätsplanung Rechnung. Eine steuerliche Optimierung wurde bezüglich Modul 1 (Hive-Downs) dadurch erreicht, dass Grunderwerb- und Ertragsteuern durch die Übertragung der Immobilien von der IVG auf die RE HoldCo im Wege eines asset deal zunächst nicht angefallen sind, da die RE HoldCo in ihrer derzeitigen Verfassung ertragsteuerlich als nicht existent angesehen werden sollte und die Übertragung von Anteilen an Objektgesellschaften grunderwerbsteuerlich optimiert wurde (s. oben C.IV.1.b)). Die Ertragsteuern würden erst durch eine mögliche RE 3.0 Transaktion anfallen. Bezüglich der Module 3 und 5 (AG PropCos und Other Cluster) wurde SHAPE mit Blick auf die Grunderwerbsteuer dadurch optimiert, dass nicht die Immobilien selbst, sondern höchstens 94,9 % der Anteile an der jeweiligen Objektgesellschaft auf die RE HoldCo übertragen wurden. Soweit Anteile an den jeweiligen Objektgesellschaften von der IVG auf die RE HoldCo – die ertragsteuerlich als nicht existent behandelt werden sollte – übertragen wurden, führten die Übertragungsvorgänge nicht zu einer Ertragsteuerbelastung (s. oben C.IV.1.b)). Die sonstigen Kosten in Schritt 1 umfassen insbesondere Anwalts- und Beraterkosten für die Beratung und Vorbereitung sowie Dokumentation und Durchführung der rechtlichen Umstrukturierung. Dies umfasst insbesondere die umfangreiche steuerliche und rechtliche Prüfung und Beratung zur Vorbereitung und Durchführung der Übertragung der Module 1 bis 6 auf die RE HoldCo. Die Übertragung des Moduls 6 (THE SQUAIRE) in die RE HoldCo soll in Schritt 1 voraussichtlich mit Wirkung zum 30. Juni 2016 erfolgen. Der Vorstand geht davon aus, dass eine beantragte verbindliche Auskunft der zuständigen Finanzbehörden so rechtzeitig erteilt wird, dass die erforderlichen Zustimmungen des Minderheitsgesellschafters und der finanzierenden Banken noch vor einer Übertragung mit Wirkung zum 30. Juni 2016 eingeholt werden können. |

| 2. |

Kosten der Umsetzung von Schritt 2 (Formwechsel der RE HoldCo und Veräußerung des Strategischen Immobilienportfolios) Soweit bereits mit der Umsetzung von Schritt 2, also der möglichen RE 3.0 Transaktion, begonnen wurde, belaufen sich die Entstandenen Kosten auf voraussichtlich bis zu rund EUR 9,0 Mio. Dabei handelt es sich überwiegend um Beratungskosten, unter anderem für die Vorbereitung von Abschlüssen (combined bzw. consolidated financial statements), die im Zusammenhang mit einem möglichen Börsengang der in eine Kapitalgesellschaft formgewechselten RE HoldCo erforderlich werden, sowie Rechtsberatungskosten zur Vorbereitung des möglichen Formwechsels und Börsengangs. |

| III. |

Zukünftige Kosten von SHAPE Die folgende Darstellung der Zukünftigen Kosten von SHAPE beruht hinsichtlich der Steuerkosten auf den Wertermittlungen von JLL zum Stichtag 31. März 2016. Veränderungen der tatsächlichen und/oder rechtlichen Verhältnisse nach dem Stichtag können zu abweichenden Werten führen, wodurch sich auch die Kosten von SHAPE verändern können. Von der folgenden Darstellung nicht umfasst sind die Kosten der Durchführung der Refinanzierung selbst. Insoweit handelt es sich um Aufwendungen, die im laufenden Geschäftsgang regelmäßig anfallen (z.B. Beratungskosten, Bankgebühren). Diese Aufwendungen sind vom Beschlussvorschlag an die Hauptversammlung nicht umfasst. |

| 1. |

Kosten der weiteren Umsetzung von Schritt 1 (Schaffung der Zielstruktur) Bei den Zukünftigen Kosten von Schritt 1 (EUR 0,2 Mio.) handelt es sich ausschließlich um Beratungskosten zur finalen Umsetzung der Strukturen. |

| 2. |

Kosten der weiteren Umsetzung von Schritt 2 (Formwechsel der RE HoldCo und Veräußerung des Strategischen Immobilienportfolios) Durch die weitere Umsetzung von Schritt 2 (s. oben C.IV.2) würden Zukünftige Kosten in Höhe von voraussichtlich bis zu rund EUR 162,1 Mio. entstehen. Darin enthalten sind voraussichtliche Grunderwerb- und Ertragsteuern (voraussichtlich bis zu rund EUR 134,8 Mio.) als Folgen einer möglichen RE 3.0 Transaktion, die Beratungskosten für die Vorbereitung der möglichen RE 3.0 Transaktion (voraussichtlich bis zu rund EUR 4,3 Mio.) sowie das in diesem Fall an die emissionsbegleitenden Banken zu zahlende Erfolgshonorar (voraussichtlich bis zu rund EUR 23,0 Mio.). Die Grunderwerbsteuerbelastung in Höhe von voraussichtlich bis zu rund EUR 31,3 Mio. resultiert daraus, dass die RE HoldCo im Rahmen einer möglichen RE 3.0 Transaktion innerhalb der in Teilen von Schritt 1 begründeten, grunderwerbsteuerlichen Haltefristen voraussichtlich in eine Kapitalgesellschaft formgewechselt wird und/oder ihre Anteile mehrheitlich veräußert werden. Davon betroffen sind die im Rahmen der Hive-Downs (Modul 1) auf die RE HoldCo übertragenen Objekte (s. oben C.IV.1.b)). Hierbei ist zu beachten, dass diese Steuern je nach der Transaktionsgestaltung vor Eingang der Veräußerungserlöse fällig werden können und damit liquiditätswirksam würden. Der Vorstand wird dies bei der Gestaltung des Prozesses und der Liquiditätssteuerung berücksichtigen. Die Ertragsteuerbelastung beträgt ohne Berücksichtigung der Kosten einer Übertragung von Modul 6 (THE SQUAIRE) insgesamt voraussichtlich bis zu rund EUR 48,3 Mio. Auf die Hive-Downs entfallen dabei Ertragsteuern in Höhe von EUR 38,6 Mio., auf die Module 3 und 5 zusammen in Höhe von EUR 9,7 Mio. Diese Ertragsteuerbelastung resultiert daraus, dass die RE HoldCo im Rahmen einer möglichen RE 3.0 Transaktion ertragsteuerliche Existenz erlangt. Dadurch würde die in Schritt 1 verwirklichte ertragsteuerliche Optimierung von Modul 1 (Hive-Downs) sowie Teilen der Module 3 und 5 (AG PropCos und Other Cluster) in zeitlicher Hinscht hinfällig, da es nunmehr zu einer Aufdeckung und Besteuerung stiller Reserven kommt. Zudem würde bei einer Objektgesellschaft aus Modul 5 im Fall einer RE 3.0 Transaktion innerhalb einer bestimmten Haltefrist eine Ertragsteuerbelastung daraus resultieren, dass die Anteile an der Objektgesellschaft rückwirkend nicht mehr mit ihrem im Rahmen des am 15. September 2014 beendeten Insolvenzplanverfahrens angesetzten Buchwert zu bilanzieren wären, sondern mit ihrem Verkehrswert. Der daraus resultierende Buchgewinn unterliegt der Ertragsteuer (s. oben C.IV.1.b)). Hinsichtlich Modul 6 (THE SQUAIRE) resultiert die Ertragsteuerbelastung in Höhe von voraussichtlich EUR 55,2 Mio. insbesondere aus der Versteuerung eines negativen Kapitalkontos der IVG, die als Kommanditistin an der Objektgesellschaft THE SQUAIRE GmbH & Co. KG beteiligt ist, das sich nach Übertragung von 94,9 % der Vermögens- und Stimmrechte an der Objektgesellschaft an die RE HoldCo im Zuge einer möglichen RE 3.0 Transaktion realisiert. Durch diese Realisierung entsteht ein ertragsteuerpflichtiger Buchgewinn (s. oben C.IV.1.b)). Über diese steuerlichen Kosten hinaus werden aus heutiger Sicht im Fall eines Börsengangs der RE HoldCo Zukünftige Kosten in Höhe von voraussichtlich bis zu rund EUR 27,3 Mio. erwartet, bei denen es sich um Transaktionskosten handelt. Wesentlicher Posten sind hierbei die möglichen Gebühren für die emissionsbegleitenden Banken in Höhe von voraussichtlich bis zu rund EUR 23,0 Mio. Angenommen wurde dabei für Zwecke der Kostenschätzung, dass zunächst rund 50,0 % bis 60,0 % des Eigenkapitals an der Börse platziert werden. Hinzu kommen sonstige Kosten für die im Rahmen eines Börsengangs notwendigen Dokumentations- und Prüfungsleistungen (Prospekterstellung, Bewertung, etc.). Im Fall einer Veräußerung der RE HoldCo im Wege eines M&A-Prozesses würden die Transaktionskosten leicht unter dem dargestellten Volumen liegen. |

| 3. |