CECONOMY AGDüsseldorfWKN STAMMAKTIE 725 750

|

| 1. |

Aufhebung des Beschlusses der ordentlichen Hauptversammlung der CECONOMY AG vom 17. Der Beschluss der Hauptversammlung der Gesellschaft am 17. Februar 2021 unter Tagesordnungspunkt Gegen den am 17. Februar 2021 unter Tagesordnungspunkt 8 gefassten Beschluss haben Vor diesem Hintergrund soll die vorgenannte Transaktion unter Tagesordnungspunkt 2 Vorstand und Aufsichtsrat schlagen daher vor, zu beschließen, den Beschluss der ordentlichen |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2. |

Beschlussfassung über (i) die Erhöhung des Grundkapitals der Gesellschaft im Wege Die Gesellschaft hat am 14. Dezember 2020 mit der Convergenta eine Vereinbarung abgeschlossen Die MSH ist ein von der Gesellschaft indirekt über ihr einhundertprozentiges Tochterunternehmen Das ausgegebene Stammkapital der MSH beträgt DM 70.000.000,00 und ist eingeteilt in Die Vereinbarung sieht vor, dass die Convergenta sämtliche von ihr allein gehaltenen Die Einbringung der Einzubringenden Geschäftsanteile im Rahmen der Sachkapitalerhöhung Vorstand und Aufsichtsrat schlagen vor, den folgenden Beschluss zu fassen:

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 3. |

Bestellung des Prüfers für nach Umwandlungsgesetz erforderliche Schlussbilanzen Der Aufsichtsrat schlägt auf Empfehlung seines Prüfungsausschusses vor: Die KPMG AG Wirtschaftsprüfungsgesellschaft, Berlin, wird vorsorglich zum Prüfer von Der Prüfungsausschuss hat gemäß Artikel 16 Abs. 2 Unterabs. 3 der EU-Abschlussprüferverordnung |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 4. |

Umwandlung der Vorzugsaktien ohne Stimmrecht in stimmberechtigte Stammaktien durch Das Grundkapital der CECONOMY AG beträgt derzeit – vorbehaltlich des Wirksamwerdens |

| 4.1 |

Beschluss der Hauptversammlung Vorstand und Aufsichtsrat schlagen daher vor, wie folgt zu beschließen:

|

||||||||||||||||||||||

| 4.2 |

Sonderbeschluss der Stammaktionäre zum Beschluss der Hauptversammlung unter Tagesordnungspunkt Vorstand und Aufsichtsrat schlagen unter Tagesordnungspunkt 4.1 der Hauptversammlung Vorstand und Aufsichtsrat schlagen vor, diesem Beschluss der Hauptversammlung durch Die Stammaktionäre stimmen dem Beschluss der Hauptversammlung vom heutigen Tage über |

| 5. |

Aufhebung des bestehenden genehmigten Kapitals sowie Schaffung eines neuen Genehmigten Die Satzung enthält derzeit in § 4 Abs. 7 ein genehmigtes Kapital, das den Vorstand Damit die Gesellschaft auch zukünftig flexibel ist, bei Bedarf ihre Eigenmittel durch Vorstand und Aufsichtsrat schlagen daher vor, zu beschließen:

Insgesamt dürfen nach dieser Ermächtigung unter Ausschluss des Bezugsrechts der Aktionäre Der Vorstand ist ermächtigt, mit Zustimmung des Aufsichtsrats die weiteren Einzelheiten Der Aufsichtsrat wird ermächtigt, § 4 der Satzung entsprechend der Durchführung jeder |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 6. |

Ermächtigung zum Erwerb und zur Verwendung eigener Aktien nach § 71 Abs. 1 Nr. 8 AktG, Die dem Vorstand durch die ordentliche Hauptversammlung am 13. Februar 2019 erteilte Vorstand und Aufsichtsrat schlagen daher vor, zu beschließen:

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 7. |

Ermächtigung zum Einsatz von Derivaten im Rahmen des Erwerbs eigener Aktien sowie In Ergänzung der unter Tagesordnungspunkt 6 zur Beschlussfassung vorgeschlagenen Ermächtigung Vorstand und Aufsichtsrat schlagen daher vor, zu beschließen:

Die vorstehende Ermächtigung wird wirksam mit Eintragung der unter Tagesordnungspunkt |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 8. |

Aufhebung der bestehenden Ermächtigung zur Ausgabe von Options- und/oder Wandelschuldverschreibungen Der Vorstand wurde durch Beschluss der ordentlichen Hauptversammlung vom 13. Februar Damit die CECONOMY AG auch zukünftig umfassend flexibel ist, bei Bedarf Options- und/oder Vorstand und Aufsichtsrat schlagen daher vor, zu beschließen:

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 9. |

Schaffung eines neuen Genehmigten Kapitals 2022/II (auch mit der Möglichkeit zum Bezugsrechtsausschluss) Die Satzung enthält derzeit in § 4 Abs. 7 ein genehmigtes Kapital, das den Vorstand Durch die unter Tagesordnungspunkt 2 Ziffer 1 zum Beschluss vorgeschlagene Sachkapitalerhöhung Vorstand und Aufsichtsrat schlagen daher vor, zu beschließen:

Der Vorstand wird angewiesen, die unter Tagesordnungspunkt 9 beschlossene Satzungsänderung Der Aufsichtsrat wird ermächtigt, § 4 der Satzung entsprechend der Durchführung jeder |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 10. |

Erteilung einer neuen Ermächtigung zur Ausgabe von Options- und/oder Wandelschuldverschreibungen Der Vorstand wurde durch Beschluss der ordentlichen Hauptversammlung vom 13. Februar Durch die unter Tagesordnungspunkt 2 Ziffer 1 zum Beschluss vorgeschlagene Sachkapitalerhöhung Vorstand und Aufsichtsrat schlagen daher vor, zu beschließen:

Der Aufsichtsrat wird ermächtigt, § 4 der Satzung entsprechend der jeweiligen Ausnutzung |

Ergänzende Angaben zu Tagesordnungspunkt 2

Schriftlicher Bericht des Vorstands der CECONOMY AG zu Tagesordnungspunkt 2

der außerordentlichen Hauptversammlung der CECONOMY AG am 12. April 2022

über den Grund für den vollständigen Ausschluss des gesetzlichen Bezugsrechts

der Aktionäre der CECONOMY AG gemäß § 186 Abs. 4 Satz 2 AktG

und §§ 221 Abs. 4 Satz 2, 186 Abs. 4 Satz 2 AktG

Im Folgenden erstattet der Vorstand der CECONOMY AG („Gesellschaft“ und, zusammen mit den konsolidierten Tochterunternehmen der Gesellschaft, „CECONOMY-Gruppe“) seinen schriftlichen Bericht über den Grund für den vollständigen Ausschluss des

gesetzlichen Bezugsrechts der Aktionäre der Gesellschaft („Aktionäre“) im Rahmen des vom Vorstand der Gesellschaft („Vorstand“) und vom Aufsichtsrat der Gesellschaft („Aufsichtsrat“) vorgeschlagenen Beschlusses an die Hauptversammlung der Gesellschaft („Hauptversammlung“) unter Tagesordnungspunkt 2 der außerordentlichen Hauptversammlung der Gesellschaft

am 12. April 2022 gemäß § 186 Abs. 4 Satz 2 AktG und §§ 221 Abs. 4 Satz 2, 186 Abs.

4 Satz 2 AktG („Bezugsrechtsausschluss“). Dazu wird im Folgenden zunächst die geplante Transaktion mit der Convergenta Invest

GmbH („Transaktion“) dargestellt und das Austauschverhältnis erläutert und begründet (hierzu nachfolgend

unter I.). Daran schließt sich der Bericht des Vorstands über den Grund für den Bezugsrechtsausschluss

an (hierzu nachfolgend unter II.).

I. Darstellung der Transaktion

| 1. |

Überblick |

| a) |

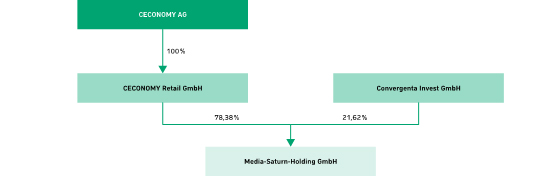

Unternehmensstruktur vor der Transaktion Der von Vorstand und Aufsichtsrat vorgeschlagene Beschluss unter Tagesordnungspunkt Der gegenwärtige Gesellschafterkreis der MSH vor der Transaktion kann wie folgt veranschaulicht  Neben einer Vereinfachung der vorstehenden Struktur und damit verbundenen operativen |

||||||||||||||||||||||

| b) |

Neuordnung der Unternehmensstruktur durch die Transaktion Zur Umsetzung der Transaktion schlossen die Parteien am 14. Dezember 2020 (i) eine Der Vollzug der Transaktionsverträge steht unter anderem unter dem Vorbehalt des vorgeschlagenen

Als Gegenleistung für den Erwerb der Einzubringenden Geschäftsanteile ist vorgesehen,

Auf Basis des volumengewichteten Dreimonatsdurchschnittskurses auf Basis von Bloomberg-Daten Nach Ankündigung der beabsichtigten Transaktion durch Ad hoc-Mitteilung der Gesellschaft |

||||||||||||||||||||||

| c) |

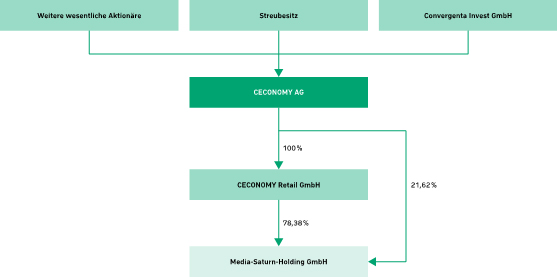

Unternehmensstruktur nach der Transaktion Auf der Grundlage des Abschlusses der Transaktionsverträge und des Beschlusses der Die Unternehmensstruktur nach Durchführung der Transaktion kann wie folgt veranschaulicht  Die Convergenta hat sich verpflichtet, bis zum Ablauf von sechs Monaten nach Durchführung Im Rahmen des vorgeschlagenen Beschlusses der Hauptversammlung über die beabsichtigte |

| 2. |

Beteiligte |

| a) |

CECONOMY AG |

| aa) |

Sitz und Registereintragung Die Gesellschaft ist eine börsennotierte Aktiengesellschaft mit Sitz in Düsseldorf. |

| bb) |

Unternehmensgegenstand Gegenstand des Unternehmens der Gesellschaft sind:

Die Gesellschaft ist zu allen Handlungen und Geschäften berechtigt, die unmittelbar Die Gesellschaft kann ihre Tätigkeit auf einen oder einzelne der im Unternehmensgegenstand |

| cc) |

Grundkapital Das derzeit im Handelsregister eingetragene Grundkapital der Gesellschaft beträgt |

| dd) |

Aktionärsstruktur Auf Grundlage der Stimmrechtsmitteilungen gemäß §§ 33 ff. WpHG, die der Gesellschaft

(Hinweis: Die Prozentangaben in den Tabellen in diesem Bericht sind nach kaufmännischen Grundsätzen (Hinweis: Die bisher übermittelten Stimmrechtsmitteilungen beziehen sich unter Einschluss der (Hinweis: Nach dem Vorstand zur Verfügung stehenden Informationen hält die Convergenta gegenwärtig Unter Berücksichtigung aller derzeit ausgegebenen 359.421.084 CECONOMY-Aktien (d.h.

|

| ee) |

Vorstand und Aufsichtsrat Mitglieder des Vorstands sind Herr Dr. Karsten Wildberger (Vorstandsvorsitzender und Der paritätisch-mitbestimmte Aufsichtsrat besteht gegenwärtig aus den folgenden 20 |

| ff) |

Geschäftsmodell Die Gesellschaft ist eine Omnichannel-Plattform für Konzepte und Marken im Bereich Neben der MMSRG hält die Gesellschaft unter anderem die folgenden direkten und indirekten

|

| gg) |

Strategie Die Gesellschaft bewegt sich in einem schnell wandelnden Umfeld. Die Digitalisierung Das Tempo, in dem sich die digitale Technik weiterentwickelt, erfordert die passenden Ausgangslage Digitalisierung und Innovation Als langfristiger Trend führt die Digitalisierung unter anderem dazu, dass stationäres Entwicklungen im Kundenalltag Ein zusätzlicher Treiber der Entwicklung hin zu einer stärkeren Digitalisierung im Der strategische Ansatz der Gesellschaft fußt darauf, diese unterschiedlichen Bedürfnisse Strategischer Ansatz Die Gesellschaft hat die Vision, in einer technologieorientierten Welt als vertrauenswürdiger Dabei ist Nachhaltigkeit ein essenzieller Bestandteil der Unternehmensstrategie, weshalb Strategisch setzt die Gesellschaft dabei auf drei wesentliche Grundpfeiler: 1. Gestaltung einer effizienten Organisationsstruktur Bei der Transformation hin zu einem kundenzentrierten, Omnichannel-getriebenen Unternehmen Die Märkte werden von administrativen Aufgaben entlastet, um ihre Kapazitäten noch 2. Aufbau eines einzigartigen Leistungsversprechens Die Gesellschaft setzt auf Omnichannel, um Kunden ein einzigartiges Leistungsversprechen 3. Beschleunigter Wachstumspfad durch Erschließung weiterer Angebote und Services Die stationären und digitalen Plattformen, kombiniert mit der hohen Kundenakzeptanz, Ausblick Die Gesellschaft sieht sich für die Herausforderungen der nächsten Jahre gut gerüstet; |

| hh) |

Geschäftsverlauf und Lage der Gesellschaft und der CECONOMY-Gruppe Das Geschäftsjahr 2020/21 war das zweite Jahr in Folge, das von der COVID-19-Pandemie Dennoch haben die Gesellschaft und die MMSRG Kurs gehalten. Das Geschäftsmodell hat Die Omnichannel-Strategie, die enge Verzahnung des Online-Geschäfts mit den stationären Zugleich sind die Gesellschaft und die MMSRG auch auf ihrem Weg zu einem durchgängig Darüber hinaus hat die Gesellschaft im Berichtszeitraum ihre Finanzierungsstruktur Der Vorstand ist davon überzeugt, dass die Gesellschaft und die MMSRG für die Zukunft |

| ii) |

Unternehmensstrategische Chancen Für den zukünftigen Erfolg der Gesellschaft ergeben sich zunehmend Chancen hinsichtlich Die Gesellschaft hat in den Ländern, in denen die CECONOMY-Gruppe vertreten ist, einen Eine neue Chance besteht in der (weiteren) möglichen Wertaufholung der Beteiligung Das Thema Nachhaltigkeit bleibt unverändert wichtig und wird basierend auf aktuellen |

| jj) |

Finanzierungsstruktur Die Gesellschaft, die CECONOMY Retail und die Convergenta sind u.a. Parteien einer Das Konsortialkreditvolumen aus dem Alten Konsortialkreditvertrag wurde durch neue Weder die Anleihe noch der Neue Konsortialkreditvertrag enthalten Beschränkungen im |

| b) |

CECONOMY Retail GmbH Die CECONOMY Retail mit Sitz in Düsseldorf ist eine Zwischenholding der CECONOMY-Gruppe Der Unternehmensgegenstand der CECONOMY Retail ist die Leitung und Förderung von Handels-

Die CECONOMY Retail ist zu allen Handlungen und Geschäften berechtigt, die unmittelbar Das im Handelsregister eingetragene Stammkapital der CECONOMY Retail beträgt EUR 501.000.100,00 |

||||||||||||

| c) |

Convergenta Invest GmbH Die Convergenta ist eine deutsche Investment- und Beteiligungsgesellschaft im (mittelbaren) Die Convergenta hat ihren Sitz in Bad Wiessee und ist eingetragen im Handelsregister Der Unternehmensgegenstand der Convergenta ist die Verwaltung von eigenem Vermögen Das im Handelsregister eingetragene Stammkapital der Convergenta beträgt EUR 1.025.000,00

|

||||||||||||

| d) |

Media-Saturn-Holding GmbH Die MSH ist ein vollkonsolidiertes mittelbares Tochterunternehmen der Gesellschaft |

| aa) |

Sitz und Registereintragung Die MSH hat ihren Sitz in Ingolstadt und ist im Handelsregister des Amtsgerichts Ingolstadt |

| bb) |

Stammkapital und Gesellschafterstruktur Das im Handelsregister eingetragene Stammkapital der MSH beträgt DM 70.000.000,00

|

| cc) |

Unternehmensgegenstand Der Unternehmensgegenstand der MSH ist die Verwaltung von Vermögen, die Übernahme |

| dd) |

Organe Die Geschäftsführer der MSH sind die Mitglieder des Vorstands der Gesellschaft, d.h. Neben der Gesellschafterversammlung verfügt die MSH zusätzlich über einen Beirat, |

| 3. |

Wesentliche Vorteile der Transaktion |

| a) |

Vereinfachung der Corporate Governance Durch die geplante Transaktion wird die Konzernstruktur der CECONOMY-Gruppe vereinfacht, |

| b) |

Gesellschaft als zentrale Management-Holding der CECONOMY-Gruppe Neben der Reduzierung der aus der gegenwärtigen Struktur entstehenden Komplexität |

| c) |

Nachhaltige Sicherung des beigelegten Konflikts mit der Convergenta Die Transaktion soll die Beilegung des historischen Konflikts zwischen der Gesellschaft |

| d) |

Signifikante Wertschöpfung Im Anschluss an den Vollzug der Transaktion sollen Strukturmaßnahmen durchgeführt Die Ermöglichung und die langfristige Absicherung der Nutzung steuerlicher Verlustvorträge Im Ergebnis zeitigt die Transaktion nicht nur ein Wertpotenzial für die Gesellschaft, |

| e) |

Liquiditäts- und verschuldungsschonende Finanzierung der Transaktion durch eine Mischung Durch die weit überwiegende Ausgestaltung der Gegenleistung im Rahmen der Transaktion Zwar führt der Bezugsrechtsausschluss im Rahmen der Sachkapitalerhöhung und der Begebung |

| f) |

Fortwährende Unterstützung der Transaktion durch die CECONOMY-Kernaktionäre Die Gesellschaft informierte die Aktionäre Haniel, Meridian Stiftung, freenet AG und |

| g) |

Positive Reaktion von Anlegern auf die Ankündigung der Transaktion Die vorstehenden Vorteile werden gestützt von der positiven Reaktion der Anleger auf |

| 4. |

Darstellung der Transaktion |

| a) |

Hintergrund der Transaktion Den Hintergrund der Transaktion bildet die gegenwärtige Struktur der MMSRG. Der Gesellschaftsvertrag der MSH sieht vor, dass Beschlüsse in der Gesellschafterversammlung Die spezifische Struktur der (mittelbaren) Mehrheitsbeteiligung der Gesellschaft an Intensive Gespräche und Verhandlungen zwischen der Gesellschaft und der Convergenta |

||||||||||||||||||||||

| b) |

Chronik Am 14. Dezember 2020 erfolgten die Beschlussfassungen des Vorstands und des Aufsichtsrats Am 17. Februar 2021 stimmte die ordentliche Hauptversammlung der Gesellschaft sodann Im Anschluss an den Ersten Hauptversammlungsbeschluss erhoben vereinzelte Aktionäre Am 8. Juli 2021 äußerte das Oberlandesgericht Düsseldorf in der mündlichen Verhandlung Am 15. Juli 2021 veröffentlichte die Gesellschaft eine weitere Ad hoc-Mitteilung, Am 5. November 2021 veröffentlichte die Gesellschaft eine weitere Ad hoc-Mitteilung, Am 9. Februar 2022 beschloss die ordentliche Hauptversammlung der Gesellschaft unter

Die beschlossene Dividende sowie die nachzuzahlenden Vorzüge wurden am 14. Februar |

||||||||||||||||||||||

| c) |

Struktur Im Rahmen der Transaktion sollen die Einzubringenden Geschäftsanteile von der Convergenta Zur weiteren Umsetzung der Transaktion sind dabei im Wesentlichen die folgenden Schritte

Vor diesem Hintergrund bedarf der Vollzug der Transaktion gegenwärtig noch insbesondere Der Vollzug der Transaktion wird zum Roll-Up der Beteiligung der Convergenta von der

In Bezug auf die Neuen Aktien aus der Sachkapitalerhöhung und die Wandlungsaktien

|

||||||||||||||||||||||

| d) |

Aktionärsstruktur der Gesellschaft nach Vollzug der Transaktion |

| aa) |

Aktionärsstruktur nach Durchführung der Sachkapitalerhöhung Mit der Durchführung der Sachkapitalerhöhung erhöht sich die Gesamtzahl der CECONOMY-Stammaktien

(Hinweis: Die Prozentangaben in den Tabellen in diesem Bericht sind nach kaufmännischen Grundsätzen (Hinweis: Die bisher übermittelten Stimmrechtsmitteilungen beziehen sich unter Einschluss der (Hinweis: Nach dem Vorstand zur Verfügung stehenden Informationen hält die Convergenta gegenwärtig Die Gesamtzahl der CECONOMY-Aktien (= Gesamtes Grundkapital von CECONOMY) erhöht sich

|

| bb) |

Aktionärsstruktur nach Wandlung der Wandelschuldverschreibungen durch die Convergenta Bei Wandlung der Wandelschuldverschreibungen durch die Convergenta und Ausgabe von

Die Gesamtzahl der CECONOMY-Aktien (= Gesamtes Grundkapital von CECONOMY) kann sich

|

| cc) |

Aktionärsstruktur nach vollständiger Wandlung der Wandelschuldverschreibungen durch Bei vollständiger Wandlung der Wandelschuldverschreibungen durch die Convergenta würde

Auf Basis der Stillhaltevereinbarung ist eine vollständige Wandlung der Wandelschuldverschreibungen, Die Gesamtzahl der CECONOMY-Aktien (= Gesamtes Grundkapital von CECONOMY) würde sich

|

| e) |

Nachstrukturierung Im Anschluss an die Transaktion sollen im Rahmen einer Nachstrukturierung bestimmte |

| f) |

Gesamtgegenleistung |

| aa) |

Gegenleistungskomponenten Die an die Convergenta zu gewährende Gesamtgegenleistung in Höhe von rund EUR 815

|

| bb) |

Fairness Opinion von Société Générale Corporate & Investment Banking Der Vorstand beauftragte die Société Générale Corporate & Investment Banking („SocGen“) mit der Erstellung einer Fairness Opinion ausschließlich zugunsten des Vorstands |

| cc) |

Unternehmensbewertung durch PwC Im Rahmen der Vorbereitung und Durchführung der Transaktion beauftragte der Vorstand Die gutachtliche Stellungnahme von PwC („Gutachtliche Stellungnahme“) wird ab der Einberufung der außerordentlichen Hauptversammlung der Gesellschaft |

| dd) |

Sacheinlageprüfung durch Mazars Mit Beschluss vom 22. November 2021 bestellte das Amtsgericht Düsseldorf auf Antrag |

| g) |

Transaktionsverträge Die am 14. Dezember 2020 zwischen der Convergenta und der Gesellschaft geschlossenen |

| aa) |

Grundsatzvereinbarung |

| (1) |

Ziffer 1 (Transaktion) Ziffer 1 beinhaltet die Vereinbarung der Parteien zur Übertragung der Einzubringenden |

||||||||||||||

| (2) |

Ziffer 2 (Transaktionsmodule) Ziffer 2 regelt die Transaktionsmodule, d.h. die wesentlichen Pflichten der Parteien |

||||||||||||||

| (3) |

Ziffer 3 (Einbringungsvertrag) Ziffer 3 sieht den Abschluss des Einbringungsvertrages nach näherer Maßgabe der Bestimmungen |

||||||||||||||

| (4) |

Ziffer 4 (Wandelschuldverschreibungen) Ziffer 4 sieht den Abschluss des Begebungsvertrages nach näherer Maßgabe der Bestimmungen |

||||||||||||||

| (5) |

Ziffer 5 (Bewertung) Ziffer 5 sieht die Unternehmensbewertung durch PwC und die Sacheinlageprüfung durch |

||||||||||||||

| (6) |

Ziffer 6 (Verhaltenspflichten) Ziffer 6 umfasst die folgenden Regelungen zum Verwässerungsschutz, zur Convergenta-Zielbeteiligung,

|

||||||||||||||

| (7) |

Ziffer 7 (Börsenzulassung) Ziffer 7 regelt die Prospekterstellung zur Sicherstellung der Zulassung der Neuen |

||||||||||||||

| (8) |

Ziffer 8 (Kooperation) Ziffer 8 normiert die Kooperation der Parteien nach Treu und Glauben in Bezug auf |

||||||||||||||

| (9) |

Ziffer 9 (Generalbereinigung) Ziffer 9 umfasst die sog. Generalbereinigung, d.h.

|

||||||||||||||

| (10) |

Ziffer 10 (Vollzug) Ziffer 10 regelt die folgenden aufschiebenden Bedingungen und das Rücktrittsrecht

Im Falle eines Rücktritts stehen keiner Partei Rechte oder Ansprüche gegen die andere |

||||||||||||||

| (11) |

Ziffer 11 (Vertraulichkeit) Ziffer 11 beinhaltet eine Vertraulichkeitsvereinbarung sowie die Abstimmung zwischen |

||||||||||||||

| (12) |

Ziffer 12 (Verschiedenes) Ziffer 12 beinhaltet u.a. eine Regelung zur Kostentragung für die notarielle Beurkundung |

| bb) |

Einbringungsvertrag |

| (1) |

Ziffer 1 (Einbringung C/M-Beteiligung) Ziffer 1 sieht die Abtretung der Einzubringenden Geschäftsanteile von der Convergenta |

||||||||||

| (2) |

Ziffer 2 (Gegenleistung für Sachkapitaleinlage) Ziffer 2 umfasst die Pflicht der Gesellschaft zur Ausgabe der Neuen Aktien samt aktienrechtlichem |

||||||||||

| (3) |

Ziffer 3 (Ausgabe neuer Aktien) Ziffer 3 sieht die Einzelheiten zur Pflicht der Gesellschaft zur Ausgabe der Neuen |

||||||||||

| (4) |

Ziffer 4 (Gegenleistung für WSV-Einlage) Ziffer 4 umfasst die Pflicht der Gesellschaft zur Begebung der Wandelschuldverschreibungen |

||||||||||

| (5) |

Ziffer 5 (Barkomponente) Ziffer 5 regelt u.a. die Fälligkeit der zwei Tranchen der Barkomponente. |

||||||||||

| (6) |

Ziffer 6 (Begebung der Wandelschuldverschreibung) Ziffer 6 sieht die Einzelheiten zur Pflicht der Gesellschaft im Hinblick auf die Begebung |

||||||||||

| (7) |

Ziffer 7 (Garantien) Ziffer 7 umfasst die folgenden, von der Convergenta abzugebenden selbständigen Garantien

|

||||||||||

| (8) |

Ziffer 8 (Mitwirkungs- und Mitteilungspflichten) Hinsichtlich Ziffer 8 wird auf Ziffer 8 der Grundsatzvereinbarung verwiesen. |

||||||||||

| (9) |

Ziffer 9 (Vollzugsvoraussetzungen) Ziffer 9 regelt die folgenden aufschiebenden Bedingungen und das Rücktrittsrecht der

|

||||||||||

| (10) |

Ziffer 10 (MSH Stimmrechte) Ziffer 10 verpflichtet die Convergenta unwiderruflich dazu, in der Zeit zwischen dem |

||||||||||

| (11) |

Ziffer 11 (Zahlungen) Ziffer 11 beinhaltet die Kontodaten der Convergenta sowie eine Regelung zu den Zahlungsdetails. |

||||||||||

| (12) |

Ziffer 12 (Vertraulichkeit, Pressemitteilung) Ziffer 12 beinhaltet eine Vertraulichkeitsvereinbarung zwischen den Parteien. |

||||||||||

| (13) |

Ziffer 13 (Verschiedenes) Hinsichtlich Ziffer 13 wird auf Ziffer 12 der Grundsatzvereinbarung verwiesen. |

| cc) |

Begebungsvertrag |

| (1) |

Ziffer 1 (Ausgabe und Übernahme der Wandelschuldverschreibungen) Ziffer 1 regelt die Einzelheiten zur Begebung, Verbriefung, Übernahme und Lieferung |

||||||||||||

| (2) |

Ziffer 2 (Globalurkunde für Lieferaktien) Ziffer 2 sieht die Pflicht der Gesellschaft zur Ausfertigung von Globalurkunde(n) |

||||||||||||

| (3) |

Ziffer 3 (Garantien) Ziffer 3 umfasst die folgenden, von der Gesellschaft abzugebenden selbständigen Garantien

|

||||||||||||

| (4) |

Ziffer 4 (Rückzahlung) Ziffer 4 regelt die Pflicht der Gesellschaft zur Rückzahlung des ausstehenden Nennbetrags |

||||||||||||

| (5) |

Ziffer 5 (Vollzugsvoraussetzungen) Ziffer 5 regelt die folgenden aufschiebenden Bedingungen und das Rücktrittsrecht der

|

||||||||||||

| (6) |

Ziffer 6 (Vertraulichkeit, Pressemitteilungen) Ziffer 6 beinhaltet eine Vertraulichkeitsvereinbarung zwischen den Parteien. |

||||||||||||

| (7) |

Ziffer 7 (Verschiedenes) Hinsichtlich Ziffer 7 wird auf Ziffer 12 der Grundsatzvereinbarung verwiesen. Darüber |

| 5. |

Erläuterung und Begründung des Austauschverhältnisses Im Rahmen der Transaktion soll die Convergenta die Einzubringenden Geschäftsanteile, Das vorgesehene Austauschverhältnis ist das Ergebnis von Verhandlungen zwischen der Zum Zwecke der Ermittlung der Angemessenheit des Ausgabebetrags und des Austauschverhältnisses PwC hat auftragsgemäß nicht nur geprüft, ob die Sacheinlage den jeweils geringsten Die Gutachtliche Stellungnahme kommt zu dem Ergebnis, dass das Austauschverhältnis Nachfolgend wird zunächst auf die von PwC in der Gutachtlichen Stellungnahme gewählte |

| a) |

Bewertungsmethodik |

| aa) |

Anforderungen an die Festlegung des Austauschverhältnisses gemäß § 255 Abs. 2 AktG Gemäß der beschriebenen Transaktionsstruktur beabsichtigt die Gesellschaft, eine Kapitalerhöhung Im Umkehrschluss kann aus der genannten Vorschrift abgeleitet werden, dass die Anfechtung Bei der Wertermittlung wurden neben den Grundsätzen zur Durchführung von Unternehmensbewertungen |

| bb) |

Bewertungsgrundsätze und -methoden nach IDW S1 Gemäß IDW S1 bestimmt sich der Wert eines Unternehmens aus dem Nutzen, den dieses Unternehmenswerte können nach IDW S1 nach dem Ertragswert- oder dem DCF-Verfahren Bei beiden Bewertungsverfahren wird zunächst der Barwert der finanziellen Überschüsse Die Summe der Barwerte der finanziellen Überschüsse des betriebsnotwendigen und des Während beim Ertragswertverfahren die ermittelten finanziellen Überschüsse unmittelbar Die Prognose der künftigen finanziellen Überschüsse stellt das Kernproblem jeder Unternehmensbewertung Bei der Ermittlung von Unternehmenswerten ist unter Berücksichtigung rechtlicher Restriktionen Für die Bewertung eines Unternehmens sind die künftigen finanziellen Überschüsse mit Wegen der Wertrelevanz der persönlichen Ertragsteuern sind zur Ermittlung von Unternehmenswerten Erweist es sich gegenüber der Unternehmensfortführung als vorteilhafter, sämtliche Im Rahmen einer Unternehmensbewertung kommt dem Substanzwert kein selbständiger Aussagewert Die vorstehend beschriebenen Grundsätze und Verfahren gelten heute in Theorie und |

| cc) |

Allokation von Synergien Bei einer Sachkapitalerhöhung mit Bezugsrechtsausschluss sind die durch die Transaktion Im Unterschied zu aktienrechtlichen Strukturmaßnahmen werden die mit der Aktie verbundenen |

| b) |

MSH |

| aa) |

Bewertungsbasis für die Ableitung des Unternehmenswerts der MSH Der vom Vorstand in Auftrag gegebenen Unternehmensbewertung der MSH liegt die von Es handelt sich bei der in Auftrag gegebenen Unternehmensbewertung um ein vollständiges Der Unternehmenswert setzt sich grundsätzlich aus dem Wert des betriebsnotwendigen Zur Ermittlung des Werts des betriebsnotwendigen Vermögens wurde eine Prognose für Gegenstand der Wertermittlung des betriebsnotwendigen Vermögens ist zunächst die Ableitung Die prognostizierten EBITs wurden anschließend in die zu diskontierenden Free Cashflows Für die Ermittlung der Ertragssteuern in der Phase der ewigen Rente wurde der effektive Zur Ableitung der Eigen- und Fremdkapitalgebern zuzuordnenden Free Cashflows wurden Bei der Ermittlung der Free Cashflows wurden die in den jeweiligen Planjahren auf Die Free Cashflows wurden mit einem aus Eigen- und Fremdkapitalkosten gewichteten Der Wert des betriebsnotwendigen Vermögens (Marktwert des Eigenkapitals) wurde ermittelt, Minderheitsbeteiligungen der MSH zum 30. September 2021 an der M.video (15 %) sowie Auf dieser Basis wurde zunächst der Gesamtunternehmenswert (Enterprise Value) der Vom Gesamtunternehmenswert wurden die Nettofinanzverbindlichkeiten zum 30. September Der Equity Value der MSH zum 30. September 2021 wurde mit den Eigenkapitalkosten auf |

| bb) |

Bestimmung des Kapitalisierungszinssatzes |

| (1) |

Ermittlung des Kapitalisierungszinssatzes Für die Bewertung eines Unternehmens sind die zukünftigen Free Cashflows mit einem Zur Ermittlung des gewichteten Kapitalkostensatzes ist dieser zweckmäßigerweise in Darüber hinaus ist die Möglichkeit des Wachstums der finanziellen Überschüsse (Free |

||||||||||

| (2) |

Ableitung des Eigenkapitalkostensatzes Der Eigenkapitalkostensatz orientiert sich an der (erwarteten) Rendite einer im Vergleich Bei der Ermittlung von Unternehmenswerten ist zur Bemessung der Alternativrendite Bei Renditen für Unternehmensanteile wird üblicherweise zwischen den Komponenten Basiszinssatz Gegebenenfalls sind ein Inflationsdifferenzial und eine Länderrisikoprämie zu berücksichtigen. |

||||||||||

| (3) |

Basiszinssatz Für die Ableitung des Basiszinssatzes wurde entsprechend der Empfehlung des IDW von Die ermittelte Zinsstrukturkurve bildet den Zusammenhang zwischen Zinssätzen und Laufzeiten Auf der Basis der ermittelten Zinsstrukturkurve wurde unter Berücksichtigung der Struktur |

||||||||||

| (4) |

Risikozuschlag Ein unternehmerisches Engagement ist stets mit Risiken und Chancen verbunden. Deshalb Zur Bemessung des Risikozuschlags für das zu bewertende Unternehmen kann entsprechend Auf der Grundlage des CAPM wird die nicht um persönliche Ertragsteuern bereinigte Die künftig erwartete Marktrisikoprämie lässt sich aus der historischen Differenz Da die MSH nicht börsennotiert ist, können für das Unternehmen eigene Betafaktoren Zur Auswahl und Abgrenzung der relevanten Vergleichsunternehmen wurden börsennotierte

Unter Beachtung der Kapitalstruktur der Vergleichsunternehmen zum jeweils letzten Der unlevered Betafaktor wurde vorliegend auf Basis der Kapitalstruktur der MSH zum |

||||||||||

| (5) |

Inflationsdifferenzial Da der zuvor abgeleitete Basiszinssatz unter Zugrundelegung der Zinsstrukturkurve Aus diesem Grund wurde der der Ableitung der unternehmensspezifischen Kapitalkosten Als Maßstab für die langfristige Inflationserwartung wurde die erwartete Inflation Im Ergebnis ergibt sich ein gewichtetes Inflationsdifferenzial von 0,44 %, das als |

||||||||||

| (6) |

Länderrisikoprämie Bei der Unternehmensbewertung kann in Betracht gezogen werden, spezifische, sich auf Dies gilt grundsätzlich auch für die Bewertung der MSH. Immerhin erwirtschaften die Vorliegend wurde gleichwohl auf den Ansatz einer Länderrisikoprämie verzichtet. Dafür Bei der Bewertung einer Unternehmenseinheit wie der MSH-Gruppe werden systematische Überdies wurden im konkreten Bewertungsfall die zukünftigen finanziellen Überschüsse |

||||||||||

| (7) |

Wachstumsabschlag Künftiges Wachstum der finanziellen Überschüsse resultiert aus Thesaurierungen und Im Hinblick auf die Wachstumschancen sowie die mögliche Entwicklung des Marktes auf Zu berücksichtigen ist ferner, dass es sich bei der nachhaltigen Wachstumsrate um |

||||||||||

| (8) |

Fremdkapitalkosten und Ableistung des WACC Die Fremdkapitalkosten vor Steuern wurden zunächst unter Berücksichtigung eines risikofreien Die steuerliche Abzugsfähigkeit der Fremdkapitalzinsen (sog. Tax Shield) wird in den Die in der Gewichtung der Kapitalkosten berücksichtigte Kapitalstruktur entspricht |

| cc) |

Marktwert des Eigenkapitals der MSH nach IDW S1 Auf Basis der zu diskontierenden Free Cashflows der MSH, einem konstanten Ansatz des Für das Geschäftsjahr 2019/20 betrug der Jahresüberschuss EUR 120,7 Millionen. Der Die MSH hält eine 15 %-ige Beteiligung an der M.video. Der Anteil an der M.video wird Die MSH hält darüber hinaus zum 30. September 2021 eine 25 %-ige Beteiligung an der Im Ergebnis ergibt sich zum 30. September 2021 ein Marktwert des Eigenkapitals von Danach beträgt der Marktwert der Einzubringenden Geschäftsanteile zum 12. April 2022 |

| dd) |

Wertzufluss an die Gesellschaft durch Erwerb der Einzubringenden Geschäftsanteile Der Vorstand erwartet aus der Transaktion erhebliche steuerliche und operative Synergien. Unter Berücksichtigung des Barwerts der Mindestsynergien von EUR 444,0 ergibt sich Der Großteil des quantifizierten Wertpotenzials resultiert aus den bei der Gesellschaft Neben den Synergien aus der Verrechnung der steuerlichen Verlustvorträge resultieren Bei einfacher Betrachtung resultieren aus den geplanten Holdingkosten und Holdingkostenersparnissen Neben den rein steuerlichen Synergien resultieren aus den Holdingkostenersparnissen In Summe zeigen die vorstehenden Überlegungen, dass der vom Vorstand veranschlagte |

| ee) |

Plausibilisierung des Unternehmenswertes der MSH anhand von Multiplikatoren (Zusammenfassung) Werden die Börsen- bzw. Tradingmultiplikatoren von Vergleichsunternehmen auf das für

Der ermittelte Marktwert des Eigenkapitals der MSH zum 30. September 2021 von EUR |

| c) |

Gesellschaft |

| aa) |

Bewertungsbasis für die Ableitung des Unternehmenswerts der Gesellschaft Der vom Vorstand in Auftrag gegebenen Unternehmensbewertung der Gesellschaft liegt Es handelt sich bei der in Auftrag gegebenen Unternehmensbewertung um ein vollständiges Die Bewertung der Gesellschaft erfolgt grundsätzlich in Anlehnung an das Vorgehen Das Vorgehen bei der Bewertung der Gesellschaft lässt sich in drei wesentliche Schritte

Der sich nach diesen Schritten ergebende Wert der Gesellschaft zum 30. September 2021 Bei der Bewertung der Gesellschaft wurde im Wesentlichen auf der Bewertung der MSH Die Nettofinanzverbindlichkeiten („Net Debt“) setzen sich aus dem Net Debt der MSH sowie den Nettofinanzverbindlichkeiten der Die Sonderwerte setzen sich aus den Werten der nicht konsolidiert einbezogenen Tochter- Der Minderheitsanteil der Gesellschaft an der MPKG wird zum 30. September 2021 mit |

| bb) |

Bestimmung des Kapitalisierungszinssatzes (WACC) Die gewichteten Kapitalkosten (WACC) zur Diskontierung der ermittelten Free Cashflows |

| cc) |

DCF-Wert nach IDW S1 vor der Transaktion Die Diskontierung der Free Cashflows der Gesellschaft vor Sonderwerten mit dem WACC Die ermittelten Nettofinanzverbindlichkeiten von EUR 3.399,1 Millionen setzen sich

Nach Abzug der Nettofinanzverbindlichkeiten vom Gesamtunternehmenswert zum 30. September Die Sonderwerte belaufen sich auf EUR 648,8 Millionen. Hier sind insbesondere die Unter Berücksichtigung der Sonderwerte beläuft sich der Marktwert des Eigenkapitals Da die MSH von der Gesellschaft vollkonsolidiert wird, ist im Anschluss der Marktwert Unter Berücksichtigung der Sonderwerte und nach Abzug der Minderheiten ergibt sich |

| dd) |

Vergleichsorientierte Bewertung anhand des Börsenkurses Ausgehend vom Börsenkurs der CECONOMY-Stammaktie zum 11. Februar 2022 von EUR 3,92 Als mögliche Ursache für die Differenz zwischen dem Wert auf Basis des DCF-Verfahrens Darüber hinaus ist nicht ausgeschlossen, dass die Investoren sich derzeit weiterhin Am Handelstag nach Veröffentlichung der Ad hoc-Mitteilung der Gesellschaft über die Die erwartete Normalisierung des operativen Geschäfts nach dem Wegfall der Beschränkungen |

| ee) |

Plausibilisierung des Unternehmenswerts der Gesellschaft anhand von Multiplikatoren Werden die Börsen- bzw. Tradingmultiplikatoren von Vergleichsunternehmen auf das für

Der ermittelte Marktwert des Eigenkapitals der Gesellschaft zum 30. September 2021 Insgesamt stützt die Multiplikatorbewertung die mittels des DCF-Verfahrens durchgeführte |

| d) |

Bewertung der Wandelschuldverschreibungen Da der Wert der Wandelschuldverschreibungen bei der Ermittlung des Wertzuflusses aus Der Wert einer Wandelschuldverschreibung ergibt sich grundsätzlich als Summe aus dem Der risiko- und fristadäquate Diskontierungszinssatz entspricht dem Fremdkapitalkostenansatz Aufgrund ihres derivativen Charakters ist der Wert der in den Wandelschuldverschreibungen Die risikoneutrale Bewertung ist eine Implikation der Arbeit von Black/Scholes (1973), Da die in den Wandelschuldverschreibungen enthaltene Wandlungsoption vorliegend mit Wie dargestellt ist der Wert der Wandlungsoption aufgrund ihres derivativen Charakters Zugunsten der Aktionäre der Gesellschaft wurde bei der Beurteilung der Angemessenheit |

| e) |

Beurteilung der Angemessenheit des Ausgabebetrags und der Angemessenheit des Austauschverhältnisses |

| aa) |

Austauschverhältnis ohne Einbeziehung von Synergieeffekten Für die Beurteilung der Angemessenheit des Ausgabebetrags und des Austauschverhältnisses Ergänzend wurde der Börsenwert der Gesellschaft zum 11. Februar 2022 mittels des 3M-VWAP Aus dem Gesamtwert der Neuen Aktien in Höhe von EUR 697,1 Millionen und dem nach finanzmathematischen |

| bb) |

Austauschverhältnis unter Berücksichtigung von Synergien Der vorstehend dargelegten Verwässerung aus Sicht der Altaktionäre steht jedoch ein Um die Angemessenheit des Austauschverhältnisses beurteilen zu können, wurde der Wert Der Wertzufluss, der auf die Neuen Aktien entfällt, lässt sich dadurch bestimmen, Der Wertzufluss, der auf die Wandelschuldverschreibungen entfällt, lässt sich dadurch Der Wertzufluss, der auf die einheitliche Sacheinlage für die Neuen Aktien und die Basierend auf den mittels DCF-Verfahren ermittelten Werten für die MSH und die Gesellschaft, Da der Wertzufluss bei EUR 1.111,0 Millionen liegt, wird der geringste Ausgabebetrag Es wird darauf hingewiesen, dass sich an der Gesamtaussage durch die aktuellen Regelungen Da sich diese Abweichungen sowohl bei der Bewertung der MSH wie der Bewertung der |

| f) |

Zusammenfassung Nach Ansicht des Vorstands ist das Austauschverhältnis zwischen den Einzubringenden Die Angemessenheit des Austauschverhältnisses ergibt sich im Übrigen daraus, dass Das gleiche Ergebnis folgt auch aus einer isolierten Betrachtung der Sachkapitalerhöhung, Gleiches gilt nach Auffassung des Vorstands für eine isolierte Betrachtung der Ausgabe Die vorstehende Ansicht des Vorstands wird auch durch die Reaktionen der Aktienmärkte |

II. Grund für den Bezugsrechtsausschluss

|

Der Vorstand erstattet hiermit der Hauptversammlung gemäß § 186 Abs. 4 Satz 2 AktG |

| 1. |

Bericht zu den Bezugsrechtsausschlüssen im Rahmen des einheitlichen Beschlusses der Der Hauptversammlung wird vorgeschlagen, die Sachkapitalerhöhung und die Ausgabe der Grundsätzlich steht den Aktionären bei einer Kapitalerhöhung ein gesetzliches Bezugsrecht Gemäß §§ 221 Abs. 4 Satz 2, 186 Abs. 4 Satz 2 AktG steht den Aktionären zudem grundsätzlich Sowohl die Sachkapitalerhöhung als auch die Ausgabe der Wandelschuldverschreibungen Im Folgenden wird dargestellt, dass die beabsichtigte Transaktion im Interesse der |

| a) |

Interesse der Gesellschaft an der Durchführung der Transaktion Der Zweck des unter Tagesordnungspunkt 2 vorgeschlagenen Beschlusses, nämlich die |

| b) |

Geeignetheit und Erforderlichkeit der Bezugsrechtsausschlüsse Der Vorstand hält die Ausschlüsse des Bezugsrechts im Rahmen der Sachkapitalerhöhung Die Bezugsrechtsausschlüsse sind auch erforderlich, um diesen Zweck zu erreichen. |

| aa) |

Beibehaltung des Status quo Eine Alternative bestünde darin, dass die Gesellschaft die Transaktion nicht durchführt

|

| bb) |

Erwerb der Einzubringenden Geschäftsanteile gegen Bargegenleistung Der mit einer Sachkapitalerhöhung bzw. der Ausgabe von Wandelschuldverschreibungen Bei einer Gegenleistung in Barmitteln würde ein Finanzierungsbedarf in einem Volumen Auch eine Zwischenfinanzierung durch Fremdkapital kam angesichts des Volumens der Zu einer solchen Transaktionsstruktur bestand zudem keine Bereitschaft von Seiten |

| cc) |

Erwerb der Einzubringenden Geschäftsanteile gegen Bargegenleistung unter Nutzung des Als Alternative zur beabsichtigten Transaktion kommt ein Erwerb der Einzubringenden Diese Transaktionsstruktur ist zunächst mit der Unsicherheit verbunden, dass aus der Für die Altaktionäre wäre dieses Vorgehen zudem nur dann vorteilhaft gewesen, wenn |

| dd) |

Gemischte Sach- und Barkapitalerhöhung Alternativ wäre denkbar gewesen, der Convergenta eine Gegenleistung aus neuen Aktien Eine solche gemischte Bar- und Sacherhöhung wäre allerdings an der mangelnden Zustimmung |

| ee) |

Erwerb von rund 2 % der Einzubringenden Geschäftsanteile Für den Erwerb einer Beteiligung von rund 2 % der Einzubringenden Geschäftsanteile |

| ff) |

Verschmelzung der MSH und der CECONOMY Retail Für eine Verschmelzung der MSH und der CECONOMY Retail auf die Gesellschaft bestand |

| gg) |

Abschluss eines Beherrschungs- und/oder Gewinnabführungsvertrages zwischen der CECONOMY Wie eine Verschmelzung der MSH und der CECONOMY Retail scheitert auch der Abschluss |

| c) |

Verhältnismäßigkeit Schließlich ergibt die Gesamtabwägung zwischen dem Gesellschaftsinteresse und dem |

| aa) |

Auswirkungen der Sachkapitalerhöhung und der Ausgabe der Wandelschuldverschreibungen Zur Veränderung der Aktionärsstruktur im Rahmen der beabsichtigten Transaktion wird Für die Altaktionäre bedeutet der Erwerb von mehr als 25 % am Grundkapital der Gesellschaft Zudem hat die Gesellschaft die CECONOMY-Kernaktionäre jeweils einzeln und unabhängig |

| bb) |

Angemessenheit des Austauschverhältnisses und Begründung des Ausgabebetrags Der mit dem Erwerb der Einzubringenden Geschäftsanteile verbundene Wertzufluss unter Aufgrund der Angemessenheit des Austauschverhältnisses und des Ausgabebetrags der |

| cc) |

Gesamtabwägung In der Gesamtabwägung überwiegt das Interesse der Gesellschaft am Vollzug der Transaktion Vor diesem Hintergrund ist der Vollzug der Transaktion, die im Gesellschaftsinteresse |

| 2. |

Bericht zum Bezugsrechtsausschluss im Rahmen der Sachkapitalerhöhung gemäß § 186 Abs. Im Folgenden wird dargestellt, dass der Zweck des vorgesehenen Bezugsrechtsausschlusses |

| a) |

Interesse der Gesellschaft an der Sachkapitalerhöhung Der Zweck des vorgesehenen Bezugsrechtsausschlusses im Rahmen der Sachkapitalerhöhung, |

| b) |

Geeignetheit und Erforderlichkeit des Bezugsrechtsausschlusses Der Vorstand hält den Bezugsrechtsausschluss für geeignet und erforderlich, um den Der Bezugsrechtsausschluss ist auch erforderlich, um diesen Zweck zu erreichen. Der |

| c) |

Verhältnismäßigkeit des Bezugsrechtsausschlusses Schließlich ergibt die Gesamtabwägung zwischen dem Gesellschaftsinteresse und dem |

| aa) |

Auswirkungen der Sachkapitalerhöhung auf die Aktionärsstruktur der Gesellschaft Die Durchführung der von der Hauptversammlung zu beschließenden Erhöhung des Grundkapitals |

| bb) |

Angemessenheit des Austauschverhältnisses und Begründung des Ausgabebetrags Der auf die Neuen Aktien entfallende Wertzufluss in Höhe von EUR 951,0 Millionen übersteigt |

| cc) |

Gesamtabwägung In der Gesamtabwägung überwiegt das Interesse der Gesellschaft an der Durchführung |

| 3. |

Bericht zum Bezugsrechtsausschluss im Rahmen der Ausgabe der Wandelschuldverschreibungen Im Folgenden wird dargestellt, dass der Zweck des vorgesehenen Bezugsrechtsausschlusses |

| a) |

Interesse der Gesellschaft an der Ausgabe der Wandelschuldverschreibungen unter Bezugsrechtsausschluss Der Zweck des vorgesehenen Bezugsrechtsausschlusses, nämlich der Vollzug der Transaktion, |

| b) |

Geeignetheit und Erforderlichkeit des Bezugsrechtsausschlusses Der Vorstand hält den Bezugsrechtsausschluss für geeignet und erforderlich, um den Der Bezugsrechtsausschluss ist auch erforderlich, um diesen Zweck zu erreichen. Der |

| c) |

Verhältnismäßigkeit des Bezugsrechtsausschlusses |

| aa) |

Auswirkungen der Ausgabe von Wandelschuldverschreibungen auf die Aktionärsstruktur Die Beteiligung der Convergenta an der Gesellschaft erhöht sich durch Wandlung der |

| bb) |

Angemessenheit des Austauschverhältnisses und Begründung des Ausgabebetrags Der vom Vorstand nach anerkannten finanzwissenschaftlichen Methoden ermittelte theoretische Vor diesem Hintergrund ist das von der Gesellschaft und der Convergenta vereinbarte |

| cc) |

Gesamtabwägung In der Gesamtabwägung überwiegt das Interesse der Gesellschaft an der Ausgabe der |

Ergänzende Angaben zu Tagesordnungspunkt 4

Bericht des Vorstands zu Tagesordnungspunkt 4 (Umwandlung der Vorzugsaktien ohne

Stimmrecht in stimmberechtigte Stammaktien durch Aufhebung des Gewinnvorzugs und

entsprechende Änderungen der Satzung) und zugleich Bericht des Vorstands an die

gesonderte Versammlung der Vorzugsaktionäre der CECONOMY AG am 12. April 2022

Mit Tagesordnungspunkt 4 der außerordentlichen Hauptversammlung vom 12. April 2022

schlagen Vorstand und Aufsichtsrat die Umwandlung der Vorzugsaktien ohne Stimmrecht

in stimmberechtigte Stammaktien durch Aufhebung des Gewinnvorzugs und entsprechende

Änderungen der Satzung vor. Zudem schlagen Vorstand und Aufsichtsrat vor, dem Beschluss

der Hauptversammlung zur Umwandlung der Vorzugsaktien in Stammaktien durch Sonderbeschluss

der Stammaktionäre die Zustimmung zu erteilen. Des Weiteren soll die erforderliche

Zustimmung der Vorzugsaktionäre zu der Umwandlung der Vorzugsaktien in Stammaktien

in einer ebenfalls am 12. April 2022 im Anschluss an die Hauptversammlung stattfindenden

gesonderten Versammlung der Vorzugsaktionäre durch einen Sonderbeschluss eingeholt

werden.

Der Vorstand erstattet der für den 12. April 2022 einberufenen außerordentlichen Hauptversammlung

der Gesellschaft sowie der für denselben Tag einberufenen gesonderten Versammlung

der Vorzugsaktionäre zu den vorgenannten Beschlussvorschlägen den nachfolgenden schriftlichen

Bericht:

| 1. |

Derzeitige Aktien- und Kapitalstruktur der CECONOMY AG Das Grundkapital der CECONOMY AG beträgt derzeit – vorbehaltlich des Wirksamwerdens Sowohl die Vorzugsaktien als auch die Stammaktien der CECONOMY AG sind zum Handel Die Vorzugsaktien sind nach § 4 Abs. 4 der Satzung mit einem Gewinnvorzug ausgestattet, Aus Sicht des Vorstands beruht der derzeitige – und insbesondere der bis zum Zeitpunkt |

| 2. |

Künftige Aktien- und Kapitalstruktur der CECONOMY AG Durch die Umwandlung der stimmrechtslosen Vorzugsaktien in stimmberechtigte Stammaktien Durch die Umwandlung entfällt der auf die Vorzugsaktien entfallende Vorzugsgewinnanteil, |

| 3. |

Ablauf der Umwandlung der Vorzugsaktien in Stammaktien Die Umwandlung der stimmrechtslosen Vorzugsaktien in stimmberechtigte Stammaktien Die Umwandlung der stimmrechtslosen Vorzugsaktien in stimmberechtigte Stammaktien Ferner sollen die Stammaktionäre vorsorglich gebeten werden, dem Beschluss der Hauptversammlung Der Beschluss über die Umwandlung der Vorzugsaktien in Stammaktien bedarf zudem gemäß Werden die erforderlichen Beschlüsse gefasst, wird die Satzungsänderung zum Handelsregister |

| 4. |

Auswirkung der Umwandlung der Vorzugsaktien in Stammaktien auf die Börsennotierung Derzeit sind sowohl die Vorzugsaktien als auch die Stammaktien der CECONOMY AG zum Als Folge der Umwandlung in Stammaktien erlöschen die bisherigen Börsenzulassungen Die Umwandlung der Vorzugsaktien in Stammaktien erfolgt gesellschaftsrechtlich mit Auf den genauen Zeitpunkt der Handelsregistereintragung und der entsprechenden Handlungen |

| 5. |

Vorteile der Umwandlung der Vorzugsaktien in Stammaktien Die Umwandlung der Vorzugaktien in Stammaktien liegt im Interesse der Gesellschaft Mit der aus der Umwandlung resultierenden Vereinheitlichung und Vereinfachung wird Dabei ist zu berücksichtigen, dass die Vorzugsaktien bei der CECONOMY AG lediglich Den vorstehend genannten Vorteilen der Umwandlung der Vorzugaktien in Stammaktien Die Aktionäre profitieren von den genannten Vorteilen der Umwandlung. Wesentliche Bei der Prüfung der Umwandlung der Vorzugsaktien in Stammaktien hat der Vorstand auch Da mit der Umwandlung keine wesentlichen Nachteile verbunden sind, bestehen nach Überzeugung |

Ergänzende Angaben zu den Tagesordnungspunkten 5 und 9

Bericht des Vorstands an die Hauptversammlung gemäß § 203 Abs. 2 Satz 2 AktG in

Verbindung mit § 186 Abs. 4 Satz 2 AktG zu Tagesordnungspunkt 5 (Aufhebung des

bestehenden genehmigten Kapitals sowie Schaffung eines neuen Genehmigten Kapitals

2022/I (auch mit der Möglichkeit zum Bezugsrechtsausschluss) und entsprechende

Neufassung von § 4 Abs. 7 der Satzung) und zu Tagesordnungspunkt 9 (Schaffung eines

neuen Genehmigten Kapitals 2022/II (auch mit der Möglichkeit zum

Bezugsrechtsausschluss) und entsprechende Ergänzung der Satzung um einen neuen § 4

Abs. 10 für den Fall der Eintragung der unter Tagesordnungspunkt 2 Ziffer 1

vorgeschlagenen Sachkapitalerhöhung)

Der Vorstand wurde durch Beschluss der ordentlichen Hauptversammlung am 13. Februar

2019 ermächtigt, mit Zustimmung des Aufsichtsrats in der Zeit bis zum 12. Februar

2024 das Grundkapital der Gesellschaft durch Ausgabe neuer auf den Inhaber lautender

Stammaktien gegen Geld- und/oder Sacheinlagen einmalig oder mehrmals, höchstens jedoch

um bis zu 321.600.000 Euro zu erhöhen. Von dieser Ermächtigung hat der Vorstand bisher

keinen Gebrauch gemacht.

Damit die Gesellschaft auch zukünftig flexibel ist, bei Bedarf ihre Eigenmittel durch

Einsatz des genehmigten Kapitals zu verstärken, soll das durch Beschluss der ordentlichen

Hauptversammlung am 13. Februar 2019 geschaffene genehmigte Kapital nunmehr durch

ein neues, grundsätzlich inhaltsgleiches und der Höhe nach unverändertes genehmigtes

Kapital ersetzt werden, welches unter Einhaltung der gesetzlich zulässigen Höchstgrenze

in Höhe von rund 35 Prozent des derzeitigen Grundkapitals sowie mit einer Laufzeit

von fünf Jahren geschaffen werden soll (Genehmigtes Kapital 2022/I). Darüber hinaus

soll aufschiebend bedingt auf das Wirksamwerden der unter Tagesordnungspunkt 2 Ziffer

1 zum Beschluss vorgeschlagenen Sachkapitalerhöhung ein zusätzliches, inhaltlich korrespondierendes

genehmigtes Kapital unter Einhaltung der gesetzlich zulässigen Höchstgrenze in Höhe

von rund 35 Prozent des Betrages geschaffen werden, um den das Grundkapital erhöht

wird (Genehmigtes Kapital 2022/II). In der Summe werden das Genehmigte Kapital 2022/I

und das Genehmigte Kapital 2022/II somit weiterhin rund 35 Prozent des – durch die

Sachkapitalerhöhung erhöhten – Grundkapitals betragen. In beiden Fällen soll der Gesellschaft

auch wieder die Möglichkeit zum vereinfachten Bezugsrechtsausschluss zur Verfügung

stehen. Zudem soll die Flexibilität der Gesellschaft weiterhin dadurch erhöht werden,

dass ein Ausschluss des Bezugsrechts der Aktionäre auch für die Zwecke der Gewährung

einer sogenannten Aktiendividende (Scrip Dividend) eingeräumt werden kann. Die Aufhebung des durch Beschluss der ordentlichen Hauptversammlung

am 13. Februar 2019 geschaffenen genehmigten Kapitals soll aufschiebend bedingt sein

auf die Eintragung des neuen Genehmigten Kapitals 2022/I in das Handelsregister. Da

das Genehmigte Kapital 2022/I und das Genehmigte Kapital 2022/II mit Ausnahme ihrer

Höhe und dem Zeitpunkt des Wirksamwerdens identisch sind, werden sie nachstehend zur

Vermeidung von Wiederholungen gemeinsam erläutert.

Zu Tagesordnungspunkt 5 schlagen Vorstand und Aufsichtsrat vor, durch Aufhebung und

Neufassung von § 4 Abs. 7 der Satzung den Vorstand zu ermächtigen, mit Zustimmung

des Aufsichtsrats in der Zeit bis zum 11. April 2027 das Grundkapital der Gesellschaft

durch Ausgabe neuer auf den Inhaber lautender Stammaktien gegen Geld- und/oder Sacheinlagen

einmalig oder mehrmals, höchstens jedoch um bis zu 321.600.000 Euro zu erhöhen (Genehmigtes

Kapital 2022/I).

Zu Tagesordnungspunk 9 schlagen Vorstand und Aufsichtsrat vor, aufschiebend bedingt

auf das Wirksamwerden der unter Tagesordnungspunkt 2 Ziffer 1 zum Beschluss vorgeschlagenen

Sachkapitalerhöhung durch Schaffung eines neuen § 4 Abs. 10 der Satzung den Vorstand

zu ermächtigen, mit Zustimmung des Aufsichtsrats in der Zeit bis zum 11. April 2027

das Grundkapital der Gesellschaft durch Ausgabe neuer auf den Inhaber lautender Stammaktien

gegen Geld- und/oder Sacheinlagen einmalig oder mehrmals, höchstens jedoch um bis

zu 112.560.000 Euro zu erhöhen (Genehmigtes Kapital 2022/II). Der Vorstand soll angewiesen

werden, die Ergänzung von § 4 der Satzung um einen neuen Abs. 10 erst nach Eintragung

der unter Tagesordnungspunkt 2 Ziffer 1 zum Beschluss vorgeschlagenen Sachkapitalerhöhung

zum Handelsregister anzumelden.

Bei der Ausnutzung des jeweiligen vorgeschlagenen genehmigten Kapitals steht den Aktionären

grundsätzlich ein Bezugsrecht zu (§ 203 Abs. 1 Satz 1 AktG in Verbindung mit § 186

Abs. 1 AktG). Neben einer unmittelbaren Ausgabe der neuen Stammaktien an die Aktionäre

soll es im Rahmen des jeweiligen genehmigten Kapitals möglich sein, dass die neuen

Stammaktien von Kreditinstituten oder diesen nach § 186 Abs. 5 Satz 1 AktG gleichstehenden

Unternehmen mit der Verpflichtung übernommen werden, sie den Aktionären zum Bezug

anzubieten. Durch die Zwischenschaltung von Kreditinstituten oder diesen nach § 186

Abs. 5 Satz 1 AktG gleichstehenden Unternehmen wird die Abwicklung der Stammaktienausgabe

lediglich technisch erleichtert.

Der Vorstand soll jedoch ermächtigt werden, mit Zustimmung des Aufsichtsrats in bestimmten

Fällen das Bezugsrecht ausschließen zu können:

|

Die Ermächtigungen enthalten zum Schutz der Aktionäre eine Beschränkung des Gesamtumfangs

der Kapitalmaßnahmen der Gesellschaft, bei denen das Bezugsrecht ausgeschlossen wird.

Insgesamt dürfen nach diesen Ermächtigungen unter Ausschluss des Bezugsrechts der

Aktionäre gemäß der jeweiligen Ziffer 2 oder 5 gegen Geld- oder Sacheinlage ausgegebene

Stammaktien nicht mehr als 10 Prozent des bei Wirksamwerden der jeweiligen Ermächtigung

bestehenden – im Fall des Genehmigten Kapitals 2022/II durch die unter Tagesordnungspunkt

2 Ziffer 1 zum Beschluss vorgeschlagene Sachkapitalerhöhung entsprechend erhöhten

– Grundkapitals betragen. Auf diese Höchstgrenze sind – wie vorstehend dargelegt –

Aktien anzurechnen, die unter Ausschluss des Bezugsrechts in direkter oder entsprechender

Anwendung des § 186 Abs. 3 Satz 4 AktG neu ausgegeben werden, oder die zur Bedienung

von Options- oder Wandelschuldverschreibungen ausgegeben werden oder auszugeben sind,

die ihrerseits während der Laufzeit der jeweiligen Ermächtigung unter Ausschluss des

Bezugsrechts in entsprechender Anwendung des § 186 Abs. 3 Satz 4 AktG ausgegeben werden.

Eine Verwendung eigener Aktien unter Ausschluss des Bezugsrechts ist nicht auf die

Höchstgrenze anzurechnen. Auf den Bericht des Vorstands an die Hauptversammlung zur

Ermächtigung zur Ausgabe von Options- oder Wandelschuldverschreibungen (Tagesordnungspunkte

8 und 10) wird insoweit hingewiesen.

Bei Abwägung aller genannten Umstände hält der Vorstand, in Übereinstimmung mit dem

Aufsichtsrat der CECONOMY AG, die Ermächtigungen zum Ausschluss des Bezugsrechts der

Aktionäre in den umschriebenen Grenzen aus den oben aufgezeigten Gründen und auch

unter Berücksichtigung des bei Ausnutzung möglichen Verwässerungseffekts für sachlich

gerechtfertigt und für angemessen.

Es besteht derzeit kein konkretes Projekt, von den vorgeschlagenen Ermächtigungen

Gebrauch zu machen. Der Vorstand wird in jedem der in diesen Ermächtigungen genannten

Einzelfälle sorgfältig prüfen, ob er von der Ermächtigung zur Kapitalerhöhung unter

Ausschluss des Bezugsrechts der Aktionäre Gebrauch machen wird. Er wird dies nur dann

tun, wenn der Ausschluss des Bezugsrechts nach Einschätzung des Vorstands und des

Aufsichtsrats im Interesse der Gesellschaft und damit ihrer Aktionäre liegt. Der Vorstand

wird über jede Ausnutzung des genehmigten Kapitals in der darauffolgenden Hauptversammlung

berichten.

Ergänzende Angaben zu Tagesordnungspunkt 6

Bericht des Vorstands an die Hauptversammlung gemäß § 71 Abs. 1 Nr. 8 Satz 5 AktG

in Verbindung mit § 186 Abs. 4 Satz 2 AktG zu Tagesordnungspunkt 6

(Ermächtigung zum Erwerb und zur Verwendung eigener Aktien

nach § 71 Abs. 1 Nr. 8 AktG, auch unter Ausschluss des Bezugsrechts,

unter Aufhebung der bisherigen Ermächtigung)

Der Vorstand wurde durch die ordentliche Hauptversammlung am 13. Februar 2019 ermächtigt,

bis zum 12. Februar 2024 eigene Aktien, gleich welcher Gattung, im Umfang von bis

zu 10 Prozent des Grundkapitals zu erwerben. Damit die Gesellschaft auch zukünftig

flexibel ist, eigene Aktien gemäß § 71 Abs. 1 Nr. 8 AktG zu erwerben und – auch unter

Ausschluss des Bezugsrechts – zu verwenden und damit die Gesellschaft jederzeit über

eine solche Ermächtigung verfügt, soll die durch Beschluss der ordentlichen Hauptversammlung

am 13. Februar 2019 geschaffene Ermächtigung zum Erwerb und zur Verwendung eigener

Aktien erneuert werden.

Zu Tagesordnungspunkt 6 schlagen Vorstand und Aufsichtsrat daher vor, die Gesellschaft

erneut gemäß § 71 Abs. 1 Nr. 8 AktG für einen Zeitraum von fünf Jahren bis zum 11.

April 2027 zu ermächtigen, eigene Aktien, gleich welcher Gattung, im Umfang von bis

zu 10 Prozent des zum Zeitpunkt des Wirksamwerdens dieser Ermächtigung bestehenden

– durch die unter Tagesordnungspunkt 2 Ziffer 1 zum Beschluss vorgeschlagene Sachkapitalerhöhung

entsprechend erhöhten – Grundkapitals oder – falls dieser Wert geringer ist – des

zum Zeitpunkt der Ausübung bestehenden Grundkapitals zu erwerben. Insofern soll die

Ermächtigung erst mit Eintragung der unter Tagesordnungspunkt 2 Ziffer 1 zum Beschluss

vorgeschlagenen Sachkapitalerhöhung, unabhängig davon jedoch spätestens am 12. Oktober

2022 wirksam werden.

Um der Gesellschaft die nötige Flexibilität einzuräumen, sollen die eigenen Aktien

sowohl über die Börse als auch mittels eines an alle Aktionäre der Gesellschaft gerichteten

Kaufangebots erworben werden können. Übersteigt im Fall eines Kaufangebots an alle

Aktionäre die zum festgesetzten Preis angebotene Menge die von der Gesellschaft nachgefragte

Anzahl an Aktien, kann die Repartierung nach dem Verhältnis der Beteiligungen der

andienenden Aktionäre zueinander (Beteiligungsquoten) oder nach dem Verhältnis der

angedienten Aktien (Andienungsquoten) erfolgen. Die Möglichkeit zur Rundung dient

der Vermeidung rechnerischer Bruchteile von Aktien. Insoweit kann die Anzahl der von

einzelnen andienenden Aktionären zu erwerbenden Aktien so gerundet werden, wie es

erforderlich ist, um den Erwerb ganzer Aktien abwicklungstechnisch darzustellen. Außerdem

soll es möglich sein, eine bevorrechtigte Annahme geringer Stückzahlen (bis zu 50

Stück angedienter Aktien je Aktionär) vorzusehen. Diese Möglichkeit dient insbesondere

der Vermeidung kleinerer, in der Regel unwirtschaftlicher Restbestände. Das Kaufangebot

kann weitere Bedingungen festlegen.

Die Ermächtigung soll durch die Gesellschaft oder ihre Konzerngesellschaften im Sinne

von § 18 AktG oder für ihre oder deren Rechnung durch Dritte ausgeübt werden können.

Darüber hinaus soll die Ermächtigung unter Beachtung der gesetzlichen Voraussetzungen

zu jedem gesetzlich zulässigen Zweck ausgeübt werden können. Bei der Laufzeit der

Ermächtigung zum Erwerb eigener Aktien soll von der gesetzlichen Regelung Gebrauch

gemacht werden, die eine Dauer von bis zu fünf Jahren ermöglicht.

Die gemäß dieser oder früher erteilten Ermächtigungen erworbenen eigenen Aktien sollen

über die Börse oder durch ein Angebot an alle Aktionäre wieder veräußert werden können.

Auf diese Weise wird bei der Wiederveräußerung der Aktien dem Grundsatz der Gleichbehandlung

der Aktionäre (§ 53a AktG) genügt.

Soweit die Aktien durch ein Angebot an alle Aktionäre veräußert werden, soll der Vorstand

ermächtigt werden, das Bezugsrecht der Aktionäre für Spitzenbeträge auszuschließen.

Dies dient dazu, ein technisch durchführbares Bezugsverhältnis darzustellen. Der Wert

der Spitzenbeträge ist je Aktionär in der Regel gering, weshalb der mögliche Verwässerungseffekt

ebenfalls als gering anzusehen ist. Demgegenüber ist der Aufwand ohne einen solchen

Ausschluss deutlich höher, was zusätzliche Kosten verursacht. Die als freie Spitzen

vom Bezugsrecht der Aktionäre ausgeschlossenen neuen Stammaktien werden entweder durch

Verkauf an der Börse oder in sonstiger Weise bestmöglich für die Gesellschaft verwertet.

Darüber hinaus sollen die eigenen Aktien, die aufgrund der von der Hauptversammlung

am 12. April 2022 zu beschließenden Ermächtigung oder aufgrund einer früheren Ermächtigung

erworben wurden oder werden, zu allen gesetzlich zulässigen Zwecken, insbesondere

auch zu den folgenden verwendet werden können:

|

Sämtliche Ermächtigungen zum Erwerb und zur Verwendung eigener Aktien können sowohl

lediglich für Stammaktien als auch – bis zum Zeitpunkt der Wirksamkeit der unter Tagesordnungspunkt

4 vorgeschlagenen Umwandlung von Vorzugsaktien in Stammaktien – lediglich für Vorzugsaktien

oder für beide Aktiengattungen ausgeübt werden. Die Ermächtigungen zur Verwendung

eigener Aktien sollen auch für solche Aktien entsprechend gelten, die aufgrund einer

früher von der Hauptversammlung erteilten Erwerbsermächtigung erworben worden sind.

Das Bezugsrecht der Aktionäre soll auch insoweit in den vorstehend erläuterten Fällen

ausgeschlossen sein oder ausgeschlossen werden können. Hinsichtlich der Gründe für

den Ausschluss des Bezugsrechts gilt das Vorstehende entsprechend.

Der Vorstand wird über die Ausübung der vorgeschlagenen Ermächtigung und die Verwendung

erworbener eigener Aktien im Rahmen seines pflichtgemäßen Ermessens entscheiden. Ferner

wird eine Verwendung eigener Aktien zu den in Tagesordnungspunkt 6 lit. c) bb), c)

cc), c) dd), c) ee), c) ff) und c) gg) vorgesehenen Zwecken nur nach vorheriger Zustimmung

des Aufsichtsrats erfolgen.

Es bestehen derzeit keine konkreten Pläne, von der vorgeschlagenen Ermächtigung zum

Erwerb eigener Aktien Gebrauch zu machen. Der Vorstand wird über jede Ausnutzung der

Ermächtigung in der darauffolgenden Hauptversammlung berichten.

Ergänzende Angaben zu Tagesordnungspunkt 7

Bericht des Vorstands an die Hauptversammlung gemäß § 71 Abs. 1 Nr. 8 Satz 5 AktG

in

Verbindung mit § 186 Abs. 4 Satz 2 AktG zu Tagesordnungspunkt 7

(Ermächtigung zum Einsatz von Derivaten im Rahmen des Erwerbs eigener Aktien sowie

zum Ausschluss des Bezugs- und Andienungsrechts)

Zu Tagesordnungspunkt 7 schlagen Vorstand und Aufsichtsrat vor, dass die Gesellschaft

in Ergänzung der unter Tagesordnungspunkt 6 zur Beschlussfassung vorgeschlagenen Ermächtigung

zum Erwerb eigener Aktien nach § 71 Abs. 1 Nr. 8 AktG, ermächtigt werden soll, eigene

Aktien auch unter Einsatz von Derivaten zu erwerben und entsprechende Derivategeschäfte

abzuschließen.

Die Ermächtigung sieht daher vor, dass im Rahmen des Erwerbs eigener Aktien auch Derivate

in Form von Put-Optionen, Call-Optionen, Terminkäufen oder einer Kombination aus diesen

Instrumenten eingesetzt werden können. Tagesordnungspunkt 7 erweitert damit Tagesordnungspunkt

6 allein um die Möglichkeit des Rückerwerbs unter Einsatz bestimmter Derivate und

stellt keine zusätzliche oder eigenständige Ermächtigung zum Rückerwerb dar, so dass

ansonsten sämtliche Bedingungen des Rückerwerbs aus Tagesordnungspunkt 6 gelten, namentlich

die zeitlichen Vorgaben. Das Volumen für diese Art des Erwerbs eigener Aktien wird

innerhalb der Gesamtermächtigung gemäß Tagesordnungspunkt 6 noch weiter auf 5 Prozent

des Grundkapitals eingeschränkt. Die Laufzeit der einzelnen Derivate darf jeweils

höchstens 18 Monate betragen, muss spätestens mit Ablauf des 11. April 2027 enden

und so gewählt sein, dass der Erwerb der Aktien unter Einsatz der Derivate nicht nach

dem 11. April 2027 erfolgen kann. Durch diese zusätzliche Handlungsalternative erweitert

die Gesellschaft ihre Möglichkeiten, den Erwerb eigener Aktien optimal zu strukturieren.

Die Ermächtigung soll mit Eintragung der unter Tagesordnungspunkt 2 Ziffer 1 zum Beschluss

vorgeschlagenen Sachkapitalerhöhung, unabhängig davon jedoch spätestens am 12. Oktober

2022 wirksam werden.

Bei Veräußerung einer Put-Option gewährt die Gesellschaft dem Erwerber der Put-Option

das Recht, innerhalb eines bestimmten Zeitraums oder zu einem bestimmten Zeitpunkt

Aktien der Gesellschaft zu einem in der Put-Option festgelegten Preis (Ausübungspreis)

an die Gesellschaft zu verkaufen. Die Gesellschaft ist als sogenannter Stillhalter

im Fall der Ausübung der Put-Option verpflichtet, die in der Put-Option festgelegte

Anzahl von Aktien zum Ausübungspreis zu erwerben. Als Gegenleistung dafür erhält die

Gesellschaft bei Veräußerung der Put-Option eine Optionsprämie. Aus Sicht der Gesellschaft

bietet der Aktienrückkauf unter Einsatz von Put-Optionen den Vorteil, dass der Ausübungspreis

bereits am Abschlusstag der Option festgelegt wird. Die Liquidität fließt hingegen

erst am Ausübungstag ab. Wird die Option nicht ausgeübt, da der Aktienkurs am Ausübungstag

über dem Ausübungspreis liegt, kann die Gesellschaft auf diese Weise keine eigenen

Aktien erwerben. Ihr verbleibt jedoch die am Abschlusstag vereinnahmte Optionsprämie.

Beim Erwerb einer Call-Option erhält die Gesellschaft gegen Zahlung einer Optionsprämie

das Recht, innerhalb einer Frist oder zu einem bestimmten Zeitpunkt eine festgelegte

Anzahl von Aktien zu einem festgelegten Preis (Ausübungspreis) vom Veräußerer der

Option, dem Stillhalter, zu kaufen. Die Ausübung der Call-Option ist für die Gesellschaft

dann wirtschaftlich sinnvoll, wenn der Kurs der Aktie der Gesellschaft am Ausübungstag

über dem Ausübungspreis liegt, da sie die Aktien dann zu dem niedrigeren Ausübungspreis

vom Stillhalter kaufen kann. Durch den Erwerb von Call-Optionen kann sich die Gesellschaft

gegen steigende Aktienkurse absichern und muss nur so viele Aktien erwerben, wie sie

zu dem späteren Zeitpunkt tatsächlich benötigt. Zusätzlich wird beim Einsatz von Call-Optionen

die Liquidität der Gesellschaft geschont, da erst bei Ausübung der Call-Option der

Ausübungspreis für die Aktien gezahlt werden muss. Diese Gesichtspunkte können es

im Einzelfall rechtfertigen, dass die Gesellschaft für einen geplanten Erwerb eigener

Aktien Call-Optionen einsetzt.

Bei einem Terminkauf vereinbart die Gesellschaft mit dem Terminverkäufer, die Aktien

zu einem bestimmten, in der Zukunft liegenden Termin zu erwerben. Der Erwerb erfolgt

zu einem bei Abschluss des Terminkaufs festgelegten Terminkurs. Bei Erreichen des

Termins zahlt die Gesellschaft dem Terminverkäufer den Terminkurs, der Terminverkäufer

liefert im Gegenzug die Aktien. Der Abschluss solcher Terminkäufe kann sich für die

Gesellschaft insbesondere aus Gründen der Liquiditätsschonung anbieten.

Die Derivate dürfen nur mit einem oder mehreren von der Gesellschaft unabhängigen

Kreditinstitut(en) und/oder einem oder mehreren nach § 53 Abs. 1 Satz 1 des Gesetzes

über das Kreditwesen oder § 53b Abs. 1 Satz 1 oder Abs. 7 des Gesetzes über das Kreditwesen

tätigen Unternehmen abgeschlossen werden. Hierdurch wird die Verwaltung – anders als

bei einem Angebot zur Vereinbarung von Derivaten an alle Aktionäre – in die Lage versetzt,

Derivate kurzfristig abzuschließen und damit schnell auf Marktsituationen reagieren

zu können. Dabei ist sicherzustellen, dass die Derivate nur mit Aktien bedient werden,

die unter Wahrung des Gleichbehandlungsgrundsatzes (§ 53a AktG), insbesondere über

die Börse, zu dem im Zeitpunkt des Erwerbs aktuellen Börsenkurs der Aktie der Gesellschaft

erworben werden. Entsprechend der gesetzlichen Regelung in § 71 Abs. 1 Nr. 8 AktG

genügt es zur Wahrung des Gleichbehandlungsgrundsatzes, wenn die Aktien über die Börse

zu dem im Zeitpunkt des börslichen Erwerbs aktuellen Börsenkurs der Aktien der Gesellschaft

erworben werden. Ein etwaiges Recht der Aktionäre auf Abschluss von Derivategeschäften

mit der Gesellschaft ist ebenso ausgeschlossen wie ein etwaiges Andienungsrecht der

Aktionäre. Dieser Ausschluss ist erforderlich, um den Einsatz von Derivaten im Rahmen

des Rückerwerbs eigener Aktien zu ermöglichen und die damit für die Gesellschaft verbundenen

Vorteile zu erzielen. Ein Abschluss entsprechender Derivate mit sämtlichen Aktionären

wäre nicht durchführbar.

Die von der Gesellschaft aufzubringende Gegenleistung für die Aktien ist beim Einsatz

von Derivaten der in dem jeweiligen Derivategeschäft vereinbarte Ausübungspreis oder

Terminkurs (jeweils ohne Erwerbsnebenkosten, aber unter Berücksichtigung von gezahlten

oder vereinnahmten Prämien). Durch die im Beschlussvorschlag getroffenen Festlegungen

in Bezug auf die Optionsprämie und den im Beschlussvorschlag näher begrenzten zulässigen

Ausübungspreis oder Terminkurs wird ausgeschlossen, dass die Aktionäre bei dem Erwerb

eigener Aktien unter Einsatz von Derivaten einen wesentlichen wirtschaftlichen Nachteil

erleiden. Da die Gesellschaft einen fairen Marktpreis vereinnahmt oder bezahlt, erleiden

die an den Derivategeschäften nicht beteiligten Aktionäre keinen wesentlichen wertmäßigen

Nachteil. Dies entspricht der Stellung der Aktionäre bei einem Aktienrückkauf über

die Börse, bei dem nicht alle Aktionäre tatsächlich Aktien an die Gesellschaft verkaufen

können. Außerdem werden die Interessen der Aktionäre durch die Vorgabe des Beschlussvorschlags

berücksichtigt, dass bei Ausübung der Option nur Aktien geliefert werden dürfen, die

zuvor unter Wahrung des Gleichbehandlungsgrundsatzes erworben wurden. Sowohl die Vorgaben

für die Ausgestaltung der Derivate als auch die Vorgaben für die zur Belieferung geeigneten

Aktien stellen sicher, dass auch bei dieser Erwerbsform dem Grundsatz der Gleichbehandlung

der Aktionäre umfassend Rechnung getragen wird. Insofern ist es, auch unter dem §

186 Abs. 3 Satz 4 AktG zugrundeliegenden Rechtsgedanken, gerechtfertigt, dass den

Aktionären kein Recht zustehen soll, solche Derivategeschäfte mit der Gesellschaft

abzuschließen.

Für die Verwendung der unter Einsatz von Derivaten erworbenen eigenen Aktien gelten

die Regelungen aus Tagesordnungspunkt 6 entsprechend. Sie sind in dem Bericht des

Vorstands an die Hauptversammlung gemäß § 71 Abs. 1 Nr. 8 Satz 5 AktG in Verbindung

mit § 186 Abs. 4 Satz 2 AktG zu Tagesordnungspunkt 6 näher beschrieben.

Es bestehen derzeit keine konkreten Pläne, von der vorgeschlagenen Ermächtigung zum

Einsatz von Derivaten Gebrauch zu machen. Der Vorstand wird über jede Ausnutzung der

Ermächtigung zum Erwerb eigener Aktien unter Einsatz von Derivaten in der darauffolgenden

Hauptversammlung berichten.

Ergänzende Angaben zu den Tagesordnungspunkten 8 und 10

Bericht des Vorstands an die Hauptversammlung gemäß § 221 Abs. 4 Satz 2 AktG

in Verbindung mit § 186 Abs. 4 Satz 2 AktG zu Tagesordnungspunkt 8

(Aufhebung der bestehenden Ermächtigung zur Ausgabe von Options- und/oder

Wandelschuldverschreibungen vom 13. Februar 2019 sowie Erteilung einer neuen

Ermächtigung zur Ausgabe von Options- und/oder Wandelschuldverschreibungen

mit der Möglichkeit zum Ausschluss des Bezugsrechts auf diese Options- und/oder

Wandelschuldverschreibungen sowie Schaffung eines neuen Bedingten Kapitals 2022/II

und der Aufhebung des bestehenden bedingten Kapitals und entsprechende Neufassung

von § 4 Abs. 8 der Satzung) und zu Tagesordnungspunkt 10

(Erteilung einer neuen Ermächtigung zur Ausgabe von Options- und/oder

Wandelschuldverschreibungen mit der Möglichkeit zum Ausschluss des Bezugsrechts auf

diese Options- und/oder Wandelschuldverschreibungen sowie Schaffung eines neuen

Bedingten Kapitals 2022/III und entsprechende Ergänzung der Satzung um einen neuen

§ 4

Abs. 11 für den Fall der Eintragung der unter Tagesordnungspunkt 2 Ziffer 1

vorgeschlagenen Sachkapitalerhöhung)

Der Vorstand wurde durch Beschluss der ordentlichen Hauptversammlung vom 13. Februar

2019 ermächtigt, mit Zustimmung des Aufsichtsrats bis zum 12. Februar 2024 einmalig

oder mehrmals auf den Inhaber lautende Options- und/oder Wandelschuldverschreibungen

im Gesamtnennbetrag von bis zu 1.000.000.000 Euro mit oder ohne Laufzeitbegrenzung

zu begeben und den Inhabern von Optionsschuldverschreibungen Optionsrechte oder -pflichten

und den Inhabern von Wandelschuldverschreibungen Wandlungsrechte oder -pflichten für

auf den Inhaber lautende Stammaktien der CECONOMY AG mit einem anteiligen Betrag des

Grundkapitals von insgesamt bis zu 127.825.000 Euro nach näherer Maßgabe der jeweiligen

Options- bzw. Wandelanleihebedingungen zu gewähren oder aufzuerlegen. Zur Bedienung

der Options- und/oder Wandlungsrechte bzw. Options- und/oder Wandlungspflichten wurde

ein bedingtes Kapital in Höhe von 127.825.000 Euro geschaffen (§ 4 Abs. 8 der Satzung).

Damit die CECONOMY AG auch weiterhin flexibel attraktive Finanzierungsmöglichkeiten

nutzen kann, soll die durch Beschluss der ordentlichen Hauptversammlung am 13. Februar

2019 geschaffene Ermächtigung zur Ausgabe von Options- und/oder Wandelschuldverschreibungen

erneuert werden. Dabei soll die Laufzeit vorzeitig verlängert werden, damit die Gesellschaft

jederzeit über eine Ermächtigung zur Begebung von Options- und/oder Wandelschuldverschreibungen

verfügt. Die bisherige Ermächtigung wurde nicht ausgenutzt.

Zu Tagesordnungspunkt 8 schlagen Vorstand und Aufsichtsrat vor, die bestehende Ermächtigung

zur Ausgabe von Options- und/oder Wandelschuldverschreibungen sowie das durch Beschluss

der ordentlichen Hauptversammlung am 13. Februar 2019 geschaffene bedingte Kapital

aufzuheben und eine neue Ermächtigung und ein neues bedingtes Kapital (Bedingtes Kapital

2022/II) mit der Ermächtigung zum Ausschluss des Bezugsrechts zu schaffen.

Zu Tagesordnungspunkt 8 soll der Vorstand ermächtigt werden, mit Zustimmung des Aufsichtsrats

bis zum 11. April 2027 einmalig oder mehrmals auf den Inhaber lautende Options- und/oder

Wandelschuldverschreibungen (zusammen „Schuldverschreibungen“) im Gesamtnennbetrag von bis zu 1.000.000.000 Euro mit oder ohne Laufzeitbegrenzung

zu begeben und den Inhabern von Optionsschuldverschreibungen Optionsrechte oder -pflichten

und den Inhabern von Wandelschuldverschreibungen Wandlungsrechte oder -pflichten für

auf den Inhaber lautende Stammaktien der CECONOMY AG mit einem anteiligen Betrag des

Grundkapitals von insgesamt bis zu 127.825.000 Euro nach näherer Maßgabe der jeweiligen

Options- bzw. Wandelanleihebedingungen (im folgenden jeweils „Bedingungen“) zu gewähren oder aufzuerlegen.

Darüber hinaus schlagen Vorstand und Aufsichtsrat unter Tagesordnungspunt 10 vor,

aufschiebend bedingt auf die Eintragung der unter Tagesordnungspunkt 2 Ziffer 1 zum

Beschluss vorgeschlagenen Sachkapitalerhöhung eine zusätzliche Ermächtigung zur Ausgabe

von Options- und/oder Wandelschuldverschreibungen und ein entsprechendes neues bedingtes

Kapital (Bedingtes Kapital 2022/III) mit der Ermächtigung zum Ausschluss des Bezugsrechts

zu schaffen. Hierdurch soll der Erhöhung des Grundkapitals durch die Sachkapitalerhöhung

Rechnung getragen werden. In der Summe werden das Bedingte Kapital 2022/II und das

Bedingte Kapital 2022/III rund 14 Prozent des Grundkapitals betragen. Dies entspricht

dem Verhältnis des aktuellen bedingten Kapitals in § 4 Abs. 8 der Satzung zum gegenwärtigen,

nicht erhöhten Grundkapital der Gesellschaft.

Zu Tagesordnungspunkt 10 soll der Vorstand aufschiebend bedingt auf das Wirksamwerden

der unter Tagesordnungspunkt 2 Ziffer 1 zum Beschluss vorgeschlagenen Sachkapitalerhöhung

ermächtigt werden, mit Zustimmung des Aufsichtsrats bis zum 11. April 2027 einmalig

oder mehrmals auf den Inhaber lautende Options- und/oder Wandelschuldverschreibungen

(zusammen „Schuldverschreibungen“) im Gesamtnennbetrag von bis zu 350.000.000 Euro mit oder ohne Laufzeitbegrenzung

zu begeben und den Inhabern von Optionsschuldverschreibungen Optionsrechte oder -pflichten

und den Inhabern von Wandelschuldverschreibungen Wandlungsrechte oder -pflichten für

auf den Inhaber lautende Stammaktien der CECONOMY AG mit einem anteiligen Betrag des

Grundkapitals von insgesamt bis zu 44.738.750 Euro nach näherer Maßgabe der jeweiligen

Options- bzw. Wandelanleihebedingungen (im folgenden jeweils „Bedingungen“) zu gewähren oder aufzuerlegen.

Da die Ermächtigungen zu den Tagesordnungspunkten 8 und 10 und das zugehörige Bedingte

Kapital 2022/II und das Bedingte Kapital 2022/III mit Ausnahme ihrer Höhe und dem

Zeitpunkt des Wirksamwerdens identisch sind, werden sie nachstehend zur Vermeidung

von Wiederholungen gemeinsam erläutert.

Die Schuldverschreibungen sollen jeweils außer in Euro auch – unter Begrenzung auf

den entsprechenden Euro-Gegenwert – in der gesetzlichen Währung eines OECD-Landes

begeben werden können. Die Ermächtigungen sollen der CECONOMY AG ferner die Möglichkeit

eröffnen, die Schuldverschreibungen auch durch eine Konzerngesellschaft der CECONOMY

AG im Sinne von § 18 AktG auszugeben, an der die CECONOMY AG unmittelbar oder mittelbar

zu mindestens 90 Prozent beteiligt ist.

Im Fall der Begebung von Schuldverschreibungen, die ein Options- oder Wandlungsrecht

gewähren oder eine Options- oder Wandlungspflicht begründen, gilt: Der jeweils festzusetzende