Der Konzernüberschuss betrug in der Berichtsperiode Minus 574 TDE Euro. Ein Ergebnis womit das Unternehmen sicherlich nicht zufrieden sein kann und wird.

EQS Group AG

München

Konzernabschluss zum Geschäftsjahr vom 01.01.2017 bis zum 31.12.2017

Building a Global REG Tech

Geschäftsbericht 2017

“ Über die EQS Group „

Die EQS Group ist ein führender internationaler Technologieanbieter für Investor Relations, Corporate Communications und Compliance. Mehr als 8.000 Unternehmen weltweit sind dank der Produkte und Services in der Lage, komplexe nationale und internationale Informationsanforderungen und Meldepflichten sicher, effizient und zeitgleich zu erfüllen und Stakeholder weltweit zu erreichen.

Das Herz der Technologie ist das EQS COCKPIT, eine cloudbasierte Plattform, welche die Arbeitsprozesse von IR-, Communications- und Compliance-Manager digital abbildet und effizienter macht. Spezielle Module ermöglichen die Pflege von Website-Inhalten (CMS), Kontaktdaten (CRM) und Compliance-Maßnahmen, sowie den Zugriff auf globale Investorendaten und auf eigene Monitoring- und Analytics-Funktionen. Um einen integrierten Workflow zu gewährleisten, ist das EQS COCKPIT an die jeweilige Unternehmenswebsite der Kunden angebunden.

Das EQS COCKPIT bietet darüber hinaus Zugang zu einem der wichtigsten Financial Newswire, über das jährlich über 20.000 Finanz- und Unternehmensmitteilungen verbreitet werden. In Deutschland ist die EQS Group mit ihrem Service DGAP, dem sämtliche DAX- 30 Unternehmen vertrauen, die Institution zur Erfüllung gesetzlicher und regulativer Einreichungs- und Veröffentlichungspflichten.

Als digitaler Komplettanbieter entwickelt die EQS Group zudem IR- und Unternehmenswebsites sowie Apps, erstellt digitale Finanz- und Nachhaltigkeitsberichte und führt Audio- und Video-Übertragungen durch.

Die EQS Group wurde im Jahr 2000 in München gegründet und hat sich kontinuierlich vom Start-up zum internationalen Konzern mit Standorten in den wichtigsten Finanzmetropolen der Welt entwickelt. Der Konzern hält zudem die Mehrheitsbeteiligung an der ARIVA.DE AG und beschäftigt weltweit rund 400 Mitarbeiter.

“ Kennzahlen „

| Ertragskennzahlen | FY 2017 | FY 2016 | +/- |

| Umsatz | 30.355 | 26.061 | 16% |

| EBITDA | 2.350 | 4.174 | -44% |

| Non-IFRS * EBIT | 1.113 | 3.281 | -66% |

| EBIT | 346 | 2.663 | -87% |

| Non-IFRS * Konzernüberschuss | -218 | 1.443 | >-100% |

| Konzernüberschuss | -574 | 814 | >-100% |

| Cash Flow aus betrieblicher Tätigkeit | 1.647 | 3.473 | -53% |

| Vermögenskennzahlen | 31.12.17 | 31.12.16 | +/- |

| Bilanzsumme | 47.449 | 42.403 | 12% |

| Eigenkapital | 29.363 | 25.224 | 16% |

| Eigenkapitalquote (%) | 62% | 59% | – |

| Liquide Mittel | 6.374 | 6.610 | -4% |

| Mitarbeiter Konzern | FY 2017 | FY 2016 | +/- |

| Periodendurchschnitt | 358 | 260 | 38% |

| Personalaufwand | 17.004 | 12.897 | 32% |

| 31.12.17 | 31.12.16 | +/- | |

| Non-IFRS * Ergebnis je Aktie (EUR) | -0,17 | 0,96 | >-100% |

| Ergebnis je Aktie (EUR) | -0,44 | 0,43 | >-100% |

| Marktkapitalisierung (Mio. EUR) | 91,14 | 62,82 | 45% |

Alle Angaben ohne Bezeichnung in TEUR (mit Ausnahme Mitarbeiterzahl)

* Non-IFRS Kennzahlen vor planmäßigen Abschreibungen auf die erworbenen Kundenstämme & Akquisitionskosten

“ Vorwort Achim Weick, Gründer & CEO „

2017 war für uns wieder ein erfolgreiches und ereignisreiches Geschäftsjahr. Auf dem Weg zum führenden europäischen Cloudanbieter für globale Investor Relations und Corporate Compliance Lösungen haben wir wichtige Etappen gemeistert. Dabei profitieren wir weiterhin von drei Megatrends: Digitalisierung, Regulierung und Globalisierung.

Die Digitalisierung schreitet in unseren Märkten weiter voran. Unsere Kunden suchen nach einer effizienten, integrierten Kommunikationslösung, die alle Offenlegungs-, Mitteilungs- und Dokumentationspflichten internationaler Unternehmen abdeckt und zugleich eine aktive Kommunikation mit globalen Investoren und weiteren Stakeholdern ermöglicht.

Aus diesem Grund haben wir uns entschieden, die weltweit erste cloudbasierte Plattform zu entwickeln, die sämtliche Anforderungen durch integrierte Workflows abbildet: Unser neues COCKPIT wird in dieser Hinsicht neue Maßstäbe setzen. Nach knapp zwei Jahren intensiver Entwicklung werden wir es noch in diesem Jahr auf den Markt bringen.

Durch die stetig wachsende Regulierung von Finanzmärkten und Unternehmen haben wir weiter Rückenwind. Unser INSIDER MANAGER, den wir auf Basis der EU-Marktmissbrauchsverordnung (MAR) entwickelt und in Deutschland etabliert haben, ist ein gutes Beispiel dafür: Wir konnten dieses erfolgreiche Produkt nun auch verstärkt im europäischen Ausland verkaufen und so wichtige Kundenbeziehungen zu Compliance Officern aufbauen. Mehr als 500 Unternehmen in ganz Europa nutzen mittlerweile den INSIDER MANAGER.

Compliance Officer sind auch unsere Hauptzielgruppe für unser neues Hinweisgebersystem. Diese Produktlinie haben wir im Jahr 2017 neu auf- und dank der Akquisition des führenden Schweizer Anbieters INTEGRITY LINE GmbH für 2018 deutlich ausgebaut. Whistleblower-Lösungen sind ab 2018 in Frankreich (Sapin II) und Italien (3365-B) gesetzlich verpflichtend. In Deutschland wird den Unternehmen die Einführung eines Systems bisher lediglich empfohlen (Deutscher Corporate Governance Kodex), jedoch gibt es auf EU-Ebene bereits eine Gesetzesinitiative für einen besseren Schutz von Hinweisgebern.

Seit Ende September 2017 sind wir LOU, eine von weltweit knapp 30 akkreditierten, internationalen Vergabestellen für Legal Entity Identifier (LEI). Diese neue, global eindeutige Kennung für Finanzmarkt-Teilnehmer ist seit 2018 für viele Bankgeschäfte, Finanztransaktionen und Mitteilungen an die nationalen Register erforderlich. Mit unserem LEI MANAGER bieten wir eine der international effizientesten und komfortabelsten Lösungen an.

Nicht zuletzt stand das Berichtsjahr auch im Zeichen großer Projekte und der Entwicklung neuer Produkte im Vorfeld des Starts von MiFID II und der PRIIP-Verordnung. Diese neuen Verordnungen verpflichten Wertpapierfirmen und Finanzdienstleister die Transparenz von Finanzinstrumenten zu erhöhen.

Digitalisierung und Regulierung gehen Hand in Hand mit der fortschreitenden Globalisierung. Unsere Kunden sind international tätig und unterliegen somit zahlreichen lokalen Regulierungen, die sie möglichst effizient und rechtssicher erfüllen wollen. Zudem haben sie globale Kommunikationsstrategien, um Kunden und Investoren zu erreichen und zu überzeugen.

In unserem deutschsprachigen Kernmarkt (D-A-CH) sind wir weiterhin der unangefochtene Marktführer für digitale Investor Relations. So nutzen sämtliche Dax 30-Unternehmen unser COCKPIT und wir freuen uns über die seit Jahren konstant hohe Kundenzufriedenheit. Hier besteht unsere Strategie darin, bestehende Geschäftsbeziehungen auszuweiten und damit die wiederkehrenden Umsätze (ARR) pro Kunde zu erhöhen.

Unser größtes Wachstumspotenzial sehen wir in Europa. Die Zunahme EU-weiter Regulierungen führt zu einer starken Vereinheitlichung der Transparenzanforderungen für unsere Kunden in Gesamteuropa. Zudem gelingt es unseren US-amerikanischen Wettbewerbern weiterhin nicht, ihre Produkte in Europa vollumfänglich anzubieten.

Aus diesem Grund haben wir im vergangenen Jahr eine Tochtergesellschaft in Frankreich gegründet, die bereits 30 Unternehmen, darunter zahlreiche aus dem CAC 40-Index, zu Ihren Kunden zählt. Ebenso gelang mit dem Abschluss von rund 20 Verträgen der Markteintritt in Italien. Erste Vertriebsaktivitäten haben wir in Skandinavien und Benelux gestartet. Die bereits etablierten Tochtergesellschaften in UK und Russland konnten sich positiv entwickeln. Letztere wächst trotz Sanktionen weiterhin profitabel.

Unser globales Investoren- und Mediennetzwerk decken wir mit unseren wichtigen Pfeilern in New York und Hongkong ab. In Hongkong konnten wir nach fünf Jahren Aufbauarbeit erstmals ein nahezu ausgeglichenes Ergebnis präsentieren. Jedoch entwickeln sich die niedrigen Budgets allenfalls seitwärts, was uns aktuell zur Vorsicht mahnt. Mittelfristig sehen wir in dieser dynamischen Wirtschaftsregion deutliches Wachstumspotenzial, denn die Digitalisierung der Investorenkommunikation und die Regulierung haben im internationalen Vergleich noch deutlich Luft nach oben.

Unser Standort in New York erwies sich bereits nach wenigen Monaten als richtungsweisendes Barometer für unsere gesamte Gruppe. Zu verstehen, wohin die Anforderungen wichtiger Marktteilnehmer gehen und welche Strategien unsere globalen Wettbewerber verfolgen, ist für uns ein unschätzbarer Vorteil. Die Erkenntnis, das strategische Geschäftsfeld Governance, Risk & Compliance aufzubauen, haben wir erst durch die intensive Beschäftigung mit dem US-Markt gewonnen. Um den größten Kapitalmarkt der Welt besser abzudecken, sind wir eine Kooperation mit der Issuer Direct Corp. eingegangen, die wir anschließend mit einer Beteiligung von knapp 10% unterlegt haben.

Einen wichtigen Pfeiler unserer Expansionsstrategie stellt der weitere Ausbau unseres Technologiestandortes in Kochi, Indien, dar. Dieser hat sich zum erfolgreichen Lieferanten von maßgeschneiderten Lösungen für unsere weltweiten Märkte entwickelt. Unser ebenso stark wachsender Entwicklungsstandort in München kann sich somit auf die Neu- und Weiterentwicklung unserer Plattformen und Produkte konzentrieren.

Die Investitionen in unser internationales Netzwerk, unser Produktportfolio sowie in die Organisation und ihre Prozesse sind weiterhin hoch. Der Aufbau neuer Produkte und Märkte, die Entwicklung eines Unternehmenssteuerungssystems oder die Einführung einer integrierten Projekt- und Ressourcen-Management-Software sind nur einige Beispiele hierfür. Diese Investitionen dienen unserer internationalen Wachstumsstrategie und sind zwingend erforderlich, um mit der EQS Group in eine neue Größenklasse zu wachsen. Wir sind fest davon überzeugt, auf diese Weise nachhaltige Werte für unsere Aktionäre zu schaffen.

Ohne die Leidenschaft und den Teamgeist unserer hochqualifizierten und engagierten Mitarbeiter wäre dies nicht möglich. Gleichzeitig bietet unsere Strategie den Mitarbeitern ein herausforderndes, internationales Arbeitsumfeld, das sie zu Höchstleistungen anspornt und unsere Erfolgsfaktoren stärkt: innovative Produkte, höchste Qualität und bester Service. Unsere hohe Attraktivität als Arbeitgeber wird uns sowohl durch externe Bewertungsplattformen wie kununu, als auch durch unsere regelmäßige Mitarbeiterbefragung bestätigt.

Unser herzlicher Dank gilt all denjenigen, die uns dabei unterstützen, dieses großartige Unternehmen weiter aufzubauen: Unseren hochmotivierten Mitarbeitern, unseren langjährigen Kunden und Geschäftspartnern, mit denen wir sehr vertrauensvoll zusammenarbeiten, und unseren treuen Aktionären, die die geographische Expansion unterstützen und uns auf diesem Weg bestärken. Mit großem Optimismus schauen wir in die Zukunft und freuen uns, Sie weiter an unserer Seite zu haben.

München, April 2018

Herzlichst Ihr

Achim Weick, CEO

“ Investor Relations „

Am letzten Handelstag des Jahres lag der XETRA Schlusskurs der EQS Group Aktie bei € 63,51 und damit rund +32% höher als zum Jahresschluss 2016 (EUR 47,99). Der Aktienkurs bewegte sich in einer Bandbreite von € 41,78 bis € 70,40. Gegenüber dem TEC DAX, weicher ebenfalls deutlich zulegen konnte, war die Kursentwicklung der Aktie der EQS Group über das ganze Jahr 2017 gesehen leicht über dem TEC DAX. Die Marktkapitalisierung belief sich zum 31.12.2017 auf € 93,80 Mio. Mit dem Kursanstieg verdoppelte sich zudem das Xetra-Handelsvolumen der EQS-Aktie im Vergleich zum Vorjahr (+103%).

Durch die erfolgreiche Kapitalerhöhung aus genehmigtem Kapital flossen der EQS Group im Dezember des abgelaufenen Jahres zusätzliche € 7,9 Mio. an Bruttoemissionserlösen zu. Dabei wurden 126.000 neue, auf den Namen lautende Stückaktien gegen Bareinlage ausgegeben. So erhöhte sich das Grundkapital der Gesellschaft von € 1.308.978 auf € 1.434.978. Die neuen Aktien wurden im Rahmen eines beschleunigten Bookbuilding-Verfahrens zu einem Preis von € 62,50 je Aktie bei institutionellen Anlegern platziert. Die akquirierten Mittel wurden vorrangig zur Finanzierung der Akquisition der Integrity Line GmbH, Zürich verwendet.

Im Februar 2017 wurde zudem das neue Qualitätssegment Scale der Deutschen Börse für kleine und mittlere Unternehmen (KMU), bei der die EQS Group AG von Anfang an dabei ist, erfolgreich eingeführt.

Mit GBC, GSC Research, Edison Investment Research und quirin bank erstellen vier unabhängige Research-Häuser regelmäßig Analystenstudien über die EQS Group AG. In aktuellen Veröffentlichungen gab eines der Institute eine Kaufempfehlung ab, während drei Analysten die Aktie mit „Halten“ bewerteten.

Sämtliche Analysen stehen im Investor-Relations-Bereich auf der Webseite der EQS Group zum Download zur Verfügung. Im Geschäftsjahr 2017 präsentierte der Vorstand das Unternehmen wieder auf zahlreichen Investorenkonferenzen, darunter das Eigenkapitalforum in Frankfurt, die Münchner sowie die Zürcher Kapitalmarktkonferenz.

Die EQS Group AG veröffentlichte zu jedem Quartal eine Zwischenmitteilung und führte am gleichen Tag eine ausführliche Telefonkonferenz mit Analysten und Investoren durch. Die Aufzeichnungen der Audio Webcasts stehen ebenfalls im Bereich Investor Relations auf unserer Unternehmenswebsite zum Abruf bereit.

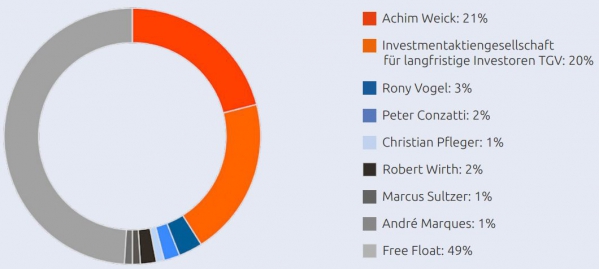

Aktionärsstruktur EQS Group AG:

Ausgewiesen wird: Anteilsbesitz > 5% und Schlüsselmitarbeiter sowie Aufsichtsräte

“ Vorstand im Dialog „

Die EQS Group AG hat im Geschäftsjahr 2017 eine neue Bestmarke beim Umsatz aufgestellt: 30,4 Millionen Euro nach 26 Millionen Euro im Vorjahr, eine Steigerung um 16 Prozent. Das Ergebnis blieb allerdings unter den eigenen Erwartungen. Ist die Erfolgsgeschichte zu Ende erzählt?

Achim Weick: „Nein. Ganz im Gegenteil. Wir hatten ein erfolgreiches Geschäftsjahr. Unsere Hauptwachstumstreiber Digitalisierung, Regulierung und Globalisierung sind in der Wirtschaft präsenter denn je. Der Rückgang beim EBIT erklärt sich in erster Linie durch die strategische Entscheidung, das Kerngeschäft um das Geschäftsfeld Governance, Risk & Compliance zu erweitern. Dafür – und für den massiven Ausbau unserer Workflow-Plattform COCKPIT – haben wir die größte Investitionsoffensive der Unternehmensgeschichte gestartet. Das führt zu temporären Ergebnisbelastungen. Im vierten Quartal kam es zudem zu einem vorgezogenen Managementwechsel in der Schweiz und unser Beteiligungsunternehmen ARIVA. DE AG verzeichnete einen Rückgang im Projektgeschäft.“

Was verstehen Sie unter Governance, Risk & Compliance (GRC)?

Achim Weick: „GRC beschreibt die Unternehmensführung und das Risikomanagement nach definierten Richtlinien unter Einhaltung externer Regularien und interner Normen sowie ethischer Grundsätze. Jede Organisation benötigt ein derartiges Rahmengerüst. Das betrifft nicht nur börsennotierte Gesellschaften. Der Markt für entsprechende Lösungen ist daher sehr viel größer als unsere bisherigen Zielmärkte und wächst weltweit zweistellig. Unternehmen müssen eine Vielzahl an Gesetzen, Verordnungen und Richtlinien managen und mit ihren eigenen Grundsätzen und Zielen in Einklang bringen. Eine Herkulesaufgabe. Die Digitalisierung bietet eine großartige Chance zur Vereinheitlichung und Vereinfachung dieser komplexen Herausforderung.“

Wie kann eine derartige Anwendung aussehen?

Christian Pfleger: „Wir werden hierfür ausschließlich cloudbasierte Lösungen entwickeln. Kernstück des neuen Geschäftsbereichs wird der POLICYMANAGER. Umfangreiche Dokumentationspflichten sowie Mitteilungs- und Hinweispflichten können dann von unseren Kunden digital abgebildet werden. Die Gesetzgeber verpflichten Unternehmen laufend zur Einhaltung neuer Regularien. In Europa beispielsweise müssen in diesem Jahr neue Datenschutzverordnungen umgesetzt werden. In den USA schützt die Cybersecurity-Regulierung des Staates New York seit August 2017 private Kundendaten, was umfangreiche Pflichten für Unternehmen der Finanzindustrie zur Folge hat. Das ist nur ein kleiner Vorgeschmack auf Regelwerke, die global aufgestellte Konzerne in ihrer Organisation managen müssen. Der POLICY MANAGER ist aber nur ein Teil einer kompletten Compliance-Plattform und der Release kommt zu einem späteren Zeitpunkt. Zuerst wird unser neues COCKPIT, die Workflow-Plattform für Investor Relations, fertig gestellt. Dieses enthält dann auch ein integriertes CRM und globale Investorendaten. Damit werden IR-Manager künftig nicht mehr nur transaktionsbasiert arbeiten, sondern das COCKPIT in ihren täglichen Workflow integrieren.“

Achim Weick: „Unser Unternehmen erfüllt alle Voraussetzungen, um der führende europäische Cloudanbieter für globale Investor Relations und Corporate Compliance Lösungen zu werden. Und um dieses Ziel zu erreichen, haben wir die große Investitionsoffensive gestartet.“

Welches Volumen haben die Investitionen?

Christian Pfleger: „Die Konzernplanung sieht bis zum Jahr 2020 Investitionen zum Ausbau des Cloud-Geschäfts in Höhe von rund 8 Millionen Euro vor. Der größte Teil ist für den Ausbau der Entwickler-Ressourcen vorgesehen. Bis Ende 2017 konnten wir konzernweit bereits 68 neue Mitarbeiter einstellen, davon 35 Software-Entwickler “

Achim Weick: „Wir bauen die EQS Group zu einem Technologieunternehmen aus. Aber nicht die Technik ist der Schlüssel zum Erfolg, sondern jeder einzelne Mitarbeiter, der diese Technologie konzipiert, entwickelt und vermarktet. Wir schaffen Workflow-Plattformen für unsere Kunden, die die sichere Einhaltung von Regularien gewährleisten und somit Risiken minimieren. Zudem sparen die digitalen Arbeitsprozesse wertvolle Zeit und Geld. Im Bereich Investor Relations haben wir mit unserem COCKPIT den Nachweis hierfür erbracht. Unser neues Geschäftsfeld GRC verfolgt die gleiche Plattform-Strategie, hat aber noch ambitioniertere Ziele…“

Christian Pfleger: „… schon deshalb, da der Markt größer ist. Zudem findet auch in unseren Köpfen ein Umdenken statt. Wir funktionieren nun als Technologieunternehmen. Wir denken noch stärker in Plattformen und unser Ziel ist die Steigerung von jährlich wiederkehrenden Umsätzen. Im Geschäftsfeld GRC klappt das mit unseren drei Lösungen INSIDER MANAGER, der Vergabe von Legal Entity Identifier und unserer Whistleblowing-Lösung schon sehr gut.“

Hier wurde Ende letzten Jahres die Akquisition der Integrity Line GmbH bekannt gegeben. Wie läuft die Integration?

Achim Weick: „Prima. Das Team der Integrity Line bildet das EQS-weite Kompetenzzentrum für Whistleblowing. Das Hinweisgebersystem basiert auf einer Cloud-Lösung. Es ist in 150 Ländern und in rund 50 Sprachen erreichbar. Die wiederkehrenden Lizenzerlöse – wir sprechen von Annual Recurring Revenues – werden im Geschäftsjahr 2018 deutlich zulegen.

„Christian Pfleger: „Wir wollen auch künftig weiter in Unternehmen, Produkte und Märkte investieren, die Wachstumschancen durch die Trends Digitalisierung, Regulierung und Globalisierung eröffnen.“

Sie beschreiben eine rosige Zukunft für die EQS Group. Dennoch fällt die Dividende aus?

Achim Weick: “ Wir sind uns sicher, dass wir mit diesen Mitteln künftig eine höhere Rendite für unsere Aktionäre erzielen können. Wir verfolgen eine klare Strategie zum Aufbau des führenden europäischen Cloudanbieters für globale Investor Relations und Corporate Compliance Lösungen. Dieser Strategie ordnen wir kurzfristige Ertragsziele unter. Maßgebend sind für uns als Technologieunternehmen zukünftig vor allem die Steigerung der Kennzahl Annual Recurring Revenue – eine Größe, nach der Investoren weltweit Geschäftsmodelle im Cloud-Bereich bewerten. Wir sind uns bewusst, dass dies auch ein Umdenken bei unseren langjährigen Aktionären erfordert. Wir begegnen unseren Investoren mit einer transparenten Unternehmenskommunikation und aus den Gesprächen mit ihnen erhalten wir große Unterstützung für den eingeschlagenen Weg. “

Also ist die Erfolgsgeschichte noch nicht zu Ende erzählt?

Achim Weick: „Die Erfolgsgeschichte der EQS Group AG wird weitergeschrieben. Wir schlagen gerade ein neues, sehr spannendes Kapitel auf!“

“ Bericht des Aufsichtsrates „

Sehr geehrte Aktionärinnen und Aktionäre,

im Geschäftsjahr 2017 hat der Aufsichtsrat die Geschäftsentwicklung der EQS Group AG und ihrer Tochtergesellschaften intensiv begleitet. Mit dem Vorstand hat er vertrauensvoll und offen zusammengearbeitet. In den turnusmäßigen Aufsichtsratssitzungen, sowie durch schriftlichen, telefonischen und persönlichen Austausch wurde der Aufsichtsrat durch den Vorstand laufend über die Geschäftsentwicklung und die aktuelle Lage des EQS-Konzerns, die strategische Weiterentwicklung, das Risikomanagement sowie über wesentliche Geschäftsvorfälle und Investitionsvorhaben informiert. In Geschäftsvorgänge und Entscheidungen, die für die Gesellschaft oder den Konzern von wesentlicher Bedeutung waren, hat der Vorstand den Aufsichtsrat rechtzeitig einbezogen. Darüber hinaus hat sich der Aufsichtsrat auch bei Schlüsselmitarbeitern des EQS-Konzerns – insbesondere den Geschäftsleitungen der Tochtergesellschaften und den Abteilungsleitern – über den Geschäftsverlauf informiert. Auf dieser Basis hat der Aufsichtsrat die ihm nach Gesetz und Satzung zukommenden Aufgaben wahrgenommen, die Geschäftsführung des Vorstands überwacht und den Vorstand bei der Leitung der Gesellschaft beraten. Maßstab für die Überwachung waren die Rechtmäßigkeit, Ordnungsmäßigkeit, Zweckmäßigkeit und Wirtschaftlichkeit des Vorstandshandelns.

Aufsichtsrat

Die Zusammensetzung des Aufsichtsrats hat sich im Geschäftsjahr 2017 nicht verändert. Die Mitglieder des Aufsichtsrats, Herr Rony Vogel, Herr Robert Wirth und Herr Peter Conzatti wurden von der Hauptversammlung am 12. Juni 2015 für eine Amtszeit bis zum Ablauf der Hauptversammlung, die über die Entlastung für das am 31. Dezember 2019 endende Geschäftsjahr beschließt, zu Aufsichtsräten der EQS Group AG bestellt. Ausschüsse wurden im GJ 2017 nicht gebildet.

Sitzungen des Aufsichtsrats

Der Aufsichtsrat trat innerhalb des Geschäftsjahres 2017 zu 7 ordentlichen Sitzungen am 14. März, 3. April, 17. Mai, 19. September, 26. September, 10. November und am 4. Dezember zusammen.

Neben der aktuellen Entwicklung befasste sich der Aufsichtsrat mit den strategischen Themen:

| ― |

Anteilserhöhung der ARIVA.DE AG auf 67,5% |

| ― |

Aufbau EQS Frankreich |

| ― |

Evaluierung eines weiteren Unternehmenszukaufs |

| ― |

Unterlegung der Zusammenarbeit mit Issuer Direct Corp. durch eine kleiner 10% Beteiligung |

| ― |

Aufbau des neuen Geschäftsfeldes GRC (Governance, Risk & Compliance) |

| ― |

Überarbeitung der Kurz-/Mittel- und Langfrist Finanzplanung |

| ― |

Kapitalerhöhung durch (teilweise) Ausnutzung des genehmigten Kapitals 2017 |

| ― |

Akquisition der Integrity Line GmbH, Schweiz |

| ― |

Umstellung der IT-Infrastruktur |

Die Hauptversammlung vom 17. Mai 2017 hat die Wirtschaftsprüfungsgesellschaft Deloitte GmbH Wirtschaftsprüfungsgesellschaft, München zum Abschlussprüfer für das Geschäftsjahr 2017 bestellt. Diese hat den Jahresabschluss und den Lagebericht der EQS Group AG zum 31. Dezember 2017 sowie den Konzernabschluss nach IFRS zum 31. Dezember 2017 samt Konzernlagebericht und weiteren Erläuterungen zum 31. Dezember 2017 geprüft und jeweils mit einem uneingeschränkten Bestätigungsvermerk versehen.

Der Aufsichtsrat hat den geprüften und testierten Jahresabschluss und den Konzernabschluss nach IFRS sowie die Lageberichte rechtzeitig erhalten, selbst geprüft und die Unterlagen mit dem Vorstand im Einzelnen besprochen. Das Ergebnis der Prüfung ergab keinen Anlass zu Beanstandungen. Am 10. April 2018 haben wir den Jahresabschluss und den Konzernabschluss sowie die Lageberichte gebilligt. Der Jahresabschluss ist damit festgestellt. Dem Vorschlag des Vorstands für die Verwendung des Bilanzgewinns der EQS Group AG schließt sich der Aufsichtsrat an. Der Aufsichtsrat spricht dem Vorstand sowie allen Mitarbeiterinnen und Mitarbeitern erneut seinen Dank für ihren großen Einsatz aus. Die Mitarbeiter der EQS Group AG bilden auch nach inzwischen 18 Jahren Unternehmensgeschichte die Basis für den Erfolg des Unternehmens. Es ist das besondere Engagement, die Kreativität und der Teamgedanke, der den Konzern weiter erfolgreich wachsen lässt.

München, 10. April 2018

Rony Vogel, Vorsitzender des Aufsichtsrates

Konzernlagebericht

“ Geschäftsmodell „

Die EQS Group ist ein führender internationaler Technologieanbieter für Investor Relations, Corporate Communications und Compliance. Die EQS Group verfügt neben der Zentrale in München über Standorte in den wichtigsten Finanzmetropolen der Welt sowie über ein technologisches Zentrum in Indien.

Unsere „Best Digital Solutions“ minimieren Risiken durch die sichere Einhaltung lokaler Regularien, erreichen globale Investoren, Medien sowie alle relevanten Adressatenkreise und sparen dank digitaler Arbeitsprozesse wertvolle Zeit und Geld. Unsere Vision ist es, die EQS Group AG bis zum Jahr 2025 als den führenden europäischen Cloud-Anbieter für globale Investor Relations und Corporate Compliance Lösungen zu positionieren.

Die Basis hierzu stellen die konzernweit gelebten Werte dar: Leidenschaft, Teamgeist, unternehmerische Initiative, offene Kultur und flache Hierarchien.

Das Kapital von Investoren setzen wir dafür ein, unseren Kunden digitale Plattformen, Produkte und Services anbieten zu können. Engagierte, hoch qualifizierte und flexible Mitarbeiter sind unser geistiges Kapital und bauen Wissen und Know-how auf, schaffen Innovationen und pflegen profitable Kunden- und Partnerbeziehungen.

Das EQS COCKPIT, eine cloudbasierte Plattform, bildet dazu die Arbeitsprozesse von IR-, Communications- und Compliance-Managern digital ab, kommuniziert mit der Unternehmenswebsite und verbreitet Mitteilungen über eines der wichtigsten globalen Newswire. Produkte wie Websites, IR Tools, digitale Unternehmensberichte und Webcasts machen EQS Group zum digitalen Komplettanbieter. Diese bilden wir in den zwei Segmenten Regulatory Information & News (Plattform) und Products & Services (Agenturgeschäft) ab.

Wir vertreiben unsere Produkte und Services überwiegend über unseren Direktvertrieb. Dabei legen wir unsere Vertriebsstrategien global fest. Diese werden dann von den regionalen Tochterunternehmen angepasst und umgesetzt. Unsere Vertriebsmitarbeiter fördern in enger Zusammenarbeit mit den Bereichen Vertriebsunterstützung und Marketing die Nachfrage, akquirieren Kunden und pflegen den Kundenkontakt in unseren Zielbranchen. Unsere Marketing- und Vertriebsaktivitäten richten sich in erster Linie an börsennotierte Emittenten und an Konzerne, die eine offene Unternehmenskommunikation pflegen.

Unser Preismodell im Newsbereich basiert zumeist auf der Zahlung pro Nachricht in Abhängigkeit vom gewählten Verbreitungsnetz. Zusätzlich erzielen wir Lizenzerlöse aus der Bereitstellung von Software. Im Agenturbereich erhalten wir wiederkehrende Erlöse für die Berichtskonvertierung und Lieferung an den Bundesanzeiger und für die Durchführung von Audio und Video Webcasts. Einmalzahlungen erhalten wir für das Setup von Webseiten, Apps, Charts, Tools oder digitalen Berichten und laufende Subskriptionserlöse für das Hosting und die Pflege der Lösungen.

Zur Messung unseres Unternehmenserfolges auf Konzernebene bedienen wir uns der vier Kennzahlen Umsatz, Non-IFRS EBIT * (bis 2017), EBITDA ** (ab 2018) Kundenzufriedenheit und Mitarbeiterengagement.

* Non-IFRS Kennzahlen vor planmäßigen Abschreibungen auf die erworbenen Kundenstämme, Kaufpreisallokation & Akquisitionskosten.

** EBITDA=Gesamtleistung (Umsatzerlöse, sonstige betriebliche Erträge sowie aktivierte Eigenleistungen) abzüglich bezogene Leistungen, Personalaufwand und sonstige betriebliche Aufwendungen

Neben den finanziellen Leistungsindikatoren messen wir die nichtfinanziellen Leistungsindikatoren Kunden- und Mitarbeiterzufriedenheit mindestens alle zwei Jahre. Die Mitarbeiterzufriedenheit wird anhand einer Umfrage gemessen, bei der die Mitarbeiter in einer anonymisierten Online Umfrage über die Zufriedenheit mit dem Arbeitgeber auf einer Skala von 1-5 abstimmen. Dabei steht die Wahl der 1 für sehr unzufrieden und die 5 für sehr zufrieden. Die Kundenzufriedenheit wird ebenfalls anhand einer anonymisierten Online Umfrage gemessen, bei der alle teilnehmenden Kunden anhand von Schulnoten abstimmen. Die Note 1 stellt die beste und 6 die schiechteste Note dar.

Jede Kennzahl korreliert direkt mit unserer Fähigkeit, unseren Kapitalgebern Rendite zu liefern. Letztlich sind aber engagierte Mitarbeiter ausschlaggebend für die Loyalität unserer Kunden und den Unternehmenserfolg.

“ Konzernstruktur „

| Konzern EQS Group AG Deutschland Österreich | ||||||

| 100% | 100% | 100% | 100% | 100% | 100% | 100% |

| EQS Group AG Schweiz | EquityStory RS, LLC Russland | EQS Asia Ltd. (EQS TodayIR) Hongkong China Singapur Taiwan | EQS Group Ltd. UK | EQS Group Inc. USA | EQS Web Technologies Pvt. Ltd. Indien | EQS Financial Markets & Media GmbH Deutschland Österreich Schweiz |

| Konzern EQS Group AG Deutschland Österreich | |||

| 100% | 100% | 67,5% | 9,7% |

| EQS Group FZ-LLC VAE | EQS Group SAS Frankreich | ARIVA.DE AG Österreich Schweiz | Issuer Direct Corp. USA |

“ Forschung und Entwicklung „

Auch im Jahr 2017 entwickelten wir unsere bestehenden Produkte weiter und arbeiteten an neuen Lösungen für unsere Kunden. Im Jahresverlauf wurde zudem die strategische Entscheidung zur Erschließung des Geschäftsfelds Governance, Risk & Compliance und damit verbunden eine Investitionsoffensive zum Ausbau des Konzerns in ein Technologieunternehmen getroffen. Dies führte zu einer deutlichen Erhöhung der Produktentwicklungsaufwendungen gegenüber der Planung zu Jahresbeginn 2017.

Dabei stellt die Neuentwicklung und Erweiterung des EQS COCKPIT, unserer zentralen webbasierten Produktplattform, ein Kernelement dar. Die Entwicklung des neuen COCKPIT wurde im Jahr 2017 wesentlich vorangebracht. Die Fertigstellung (Go-Live) ist für Q4 2018 geplant. Neue Lösungen und die Anpassung bestehender Produkte an geänderte Aufgabenstellungen stellen sicher, dass die Anwendung den aktuellen und zukünftigen Nutzungsanforderungen unserer Kunden in höchster Qualität entspricht.

Das Inkrafttreten der Neufassung der EU-Richtlinie über Märkte für Finanzinstrumente (MiFID II) zum 3.1.2018 bringt die Pflicht einer eindeutigen Identifizierung der an einem Handel beteiligten Gegenparteien mit sich. Hierzu wird für jegliche Gegenparteien die Rechtsträgerkennung Legal Entity Identifier (LEI) benötigt. Ohne einen LEI ist ein Handel nicht mehr möglich. Die EQS Group AG hat Ende 2016 bereits den Status einer Local Operating Unit (LOU) im Prozess der Vergabe und Verwaltung der LEI von der Global Legal Entity Identifier Foundation in Basel erworben. Im zweiten Halbjahr 2017 wurde die Entwicklung der Vergabeapplikation, LEI-MANAGER, abgeschlossen. Der LEI-MANAGER ist eine Webanwendung, welche die EQS Group bei der Erfüllung aller Aufgaben eines LOU, insbesondere bei der Vergabe der LEI, unterstützt und gleichzeitig eine moderne Bedienoberfläche für die Kunden darstellt. Bereits 2017 konnten knapp 4.000 LEI an Unternehmen vergeben werden.

Zentraler Bestandteil der PRIIPs-Verordnung, welche ebenfalls zum 3.1.2018 europaweit in Kraft trat, ist die Einführung von Basisinformationsblättern (Key Information Documents – KIDs) für bestimmte Anlageprodukte. Damit die Informationsblätter möglichst einheitlich sind, enthält die PRIIPs-Verordnung verbindliche Vorschriften zu deren Form und Inhalt. Hierzu entwickelte unsere Tochtergesellschaft ARIVA.DE AG mit den ARIVA Regulatory Services (ARS)-Workflows eigenständige Lösungen für deren Erstellung, Verteilung und Überwachung.

Insgesamt wurden im Geschäftsjahr selbst erstellte immaterielle Vermögenswerte in Höhe von € 2,37 Mio. (TEUR 396) aktiviert. Im Berichtsjahr wurde der LEI-MANAGER (TEUR 205) fertiggestellt sowie wesentliche Fortschritte bei der neuen COCKPIT-Plattform (TEUR 847) und den ARS-Workflows (TEUR 976) erzielt. Insgesamt wurden 2017 55% der Entwicklungskosten in Höhe von € 4,32 Mio. aktiviert. Die ausschließlich planmäßigen Abschreibungen auf aktivierte Entwicklungskosten beliefen sich im Berichtszeitraum auf TEUR 198 (TEUR 153).

“ Das wirtschaftliche und regulatorische Umfeld „

Das Wachstum der Weltwirtschaft 2017 gemessen am realen Bruttoinlandsprodukt (BIP) wird gemäß des im Januar 2018 veröffentlichten Halbjahresberichts der Weltbank mit +3% erwartet und liegt damit über dem Niveau des Vorjahres (+2,4%). Wesentliche Faktoren des Anstiegs sind dabei steigende Investitionen bedingt durch ein günstiges Finanzierungsumfeld, steigende Gewinne und einem verbesserten Geschäftsklima in den Industrieländern, wie auch in den Schwellenländern. So verstärkte sich der Aufschwung in den USA und in der Europäischen Union 2017 deutlich. Auch die noch 2016 krisengeplagten rohstoffexportierenden Länder wie Russland und Brasilien schafften einen moderaten Turnaround und profitierten von mittelmäßig steigenden Rohstoffpreisen. Indien und China konnten ihr hohes Wachstum der Vorjahre auch 2017 fortsetzen: Die deutliche Erholung der europäischen Volkswirtschaft wertete auch den Euro gegenüber US-Dollar, Schweizer Franken, aber auch gegenüber Rohstoffwährungen wie den russischen Rubel auf.

Die konjunkturelle Lage in Deutschland im Jahr 2017 war gekennzeichnet durch ein solides und stetiges Wirtschaftswachstum. Das Bruttoinlandsprodukt (BIP) war nach Berechnungen der Bundesbank 2017 um +2,6% höher als im Vorjahr (2016: +1,9%). Insbesondere der private und der öffentliche Konsum sowie die Investitionen stiegen gegenüber dem Vorjahr deutlich an, aber auch ein Wiederanziehen der Exportnachfrage aus dem Ausland sorgte für Impulse.

Das Börsenjahr 2017 war in Deutschland ebenfalls von einem deutlichen Wachstum bei zeitweilig größeren Schwankungen geprägt. So stieg der deutsche Leitindex DAX von knapp 11.600 Punkten zu Jahresbeginn um +11% auf rund 12.900 Punkte zum 31.12.2017. Die Anzahl an Börsengängen (IPOs und Listings) in Deutschland im Prime- und General Standard lag bei 9. Infolge der gesetzlich erhöhten Anforderungen für Delistings war die Anzahl von Austritten auch 2017 gering. So waren zum 31.12.2017 lediglich 6 Unternehmen weniger im Prime-oder General Standard (insgesamt 451) vertreten. Der Entry Standard der deutschen Börse wurde zudem in das Segment Scale und das Segment Basic Board unterteilt. In Summe waren dort 132 Unternehmen gelistet (-4 ggü. 2016).

Im Bereich der gesetzlichen Rahmenbedingungen kam es nach Inkrafttreten der Marktmissbrauchsverordnung (MAR) in der Europäischen Union im Juli 2016 zu keiner wesentlichen Ausdehnung der Meldepflichten auf weitere Emittenten. Zum 3.1.2018 trat zudem die Neufassung der Richtlinie 2014/65/EU über Märkte für Finanzinstrumente der Europäischen Union (MiFID II) in Kraft. Dies führt zu einer wesentlichen Verschärfung der Meldepflichten von depotführenden Banken, Wertpapierdienstleistungsunternehmen sowie anderen Finanzdienstleistern.

Auch die PRIIPs-Verordnung, welche zum 3.1.2018 europaweit in Kraft trat, führt zur Einführung von Basisinformationsblättern für bestimmte Anlageprodukte und damit erweiterten Dokumentationspflichten für Banken und anderen Finanzdienstleistern.

“ Highlights 2017 „

| ― |

Umsatz wächst um +16% auf € 30,4 Mio bei Non-IFRS EBIT von € 1,1 Mio. |

| ― |

Hohe Investitionen in neue Cloud-Produkte; CTO und 35 Software-Entwickler eingestellt |

| ― |

Akkreditierung als offizielle LEI-Vergabestelle; erfolgreicher Start des Hinweisgebersystems SAFE CHANNEL |

| ― |

Anteilerhöhung bei ARIVA.DE AG, Kiel, auf 67,5% |

| ― |

Erwerb 9,7%-Beteiligung an Issuer Direct Corp., Morrisville zur Stärkung des US-Verbreitungsnetzwerks |

| ― |

Zertifizierung als Ad-hoc-Dienstleister und erfolgreicher Markteintritt in Frankreich schließt Lücke im globalen Netzwerk |

“ Ertragslage „

Die EQS Group hat ihre strategische Marktposition im Jahr 2017 durch die Einführung neuer Cloudprodukte und die internationale Expansion deutlich gestärkt. Dies geschieht vor dem Hintergrund eines Marktwachstums, dessen Treiber eine voranschreitende Digitalisierung, eine striktere Regulierung von Unternehmen und wachsende Globalisierung sind.

Nach dem großen Erfolg der neu eingeführten Cloud-Software INSIDER MANAGER und der positiven Marktresonanz auf unsere neue Hinweisgeber-Lösung SAFE CHANNEL wurde in Q3 2017 die strategische Entscheidung getroffen, das Kerngeschäft um das angrenzende Geschäftsfeld Governance, Risk & Compliance (GRC) zu erweitern und hierfür ausschließlich cloud-basierte Produkte zu entwickeln. Die aktuellen Regulierungsinitiativen wie MiFID II in Europa oder SAPIN II in Frankreich schaffen ein gutes Umfeld für den Markteintritt.

Im Jahr 2017 stiegen die Konzernumsatzerlöse der EQS Group AG um +16% auf € 30,36 Mio. (€ 26,06 Mio.). Die Umsatzerlöse enthalten auch Erlöse der zum 1.7.2016 mehrheitlich übernommenen ARIVA.DE AG (Höhe der Beteiligung zum Stichtag 31.12.2017: 67,5%) in Höhe von € 7,36 Mio. (zeitanteiliger Umsatz im Vorjahr ab 1.7.2016: € 4,75 Mio.). Bereinigt um die Umsätze aus der Mehrheitsbeteiligung an der ARIVA.DE AG lag der Umsatzzuwachs bei +8%. Die Umsätze lagen damit leicht unter der im Geschäftsbericht 2016 veröffentlichten Prognose eines Umsatzwachstums von +20% bis +25% auf € 31,20 Mio. bis € 32,50 Mio.

Im Zuge des Ausbaus des Konzerns zu einem Technologieunternehmen haben wir unsere Investitionen in die Produktentwicklung signifikant erhöht und konnten 2017 wichtige Fortschritte hinsichtlich der Fertigstellung unserer Softwarelösungen machen. Entsprechend deutlich erhöhten sich die aktivierten Eigenleistungen auf € 2,37 Mio. (TEUR 396). So entwickeln wir unsere Cloud-Plattform COCKPIT neu und erweitern diese um zusätzliche Workflows. Ebenso enthalten ist die Cloud-Software der ARIVA.DE, die ARS-Workflows. Diese Software-Plattform wurde speziell für die umfangreichen Regelungen der PRIIP-Verordnung (Verordnung über Basisinformationsblätter für verpackte Anlageprodukte für Kleinanleger und Versicherungsanlageprodukte), welche am 3.1.2018 in Kraft getreten ist, entwickelt. Außerdem wurde eine LEI- (Legal Entity Identifier) Vergabeplattform erstellt, welche die EQS Group AG für ihre Tätigkeit als akkreditierte LEI-Vergabestelle (LOU) nutzt. Im Zuge von MiFID II wird sich die Anzahl an Unternehmen erhöhen, welche eine LEI-Kennung zwingend benötigen (vgl. Kapitel „Forschung und Entwicklung“). In Summe stieg die Gesamtleistung (Umsatz plus aktivierte Eigenleistungen plus sonstige betriebliche Erträge) im Geschäftsjahr 2017 um +23% auf € 33,07 Mio. (Vorjahr: € 26,93 Mio.).

Im Kontext der Ausweitung des Geschäfts auf GRC erfolgte auch die Akquisition von 100% der Anteile der Integrity Line GmbH, Zürich, Schweiz, zum 1.1.2018. Die Integrity Line implementiert und betreut interne Hinweisgebersysteme ähnlich dem SAFE CHANNEL der EQS Group AG. Die Hinweisgebersysteme sind für eine Vielzahl von Unternehmen gemäß der SAPIN II Regulierung in Frankreich zwingend zu implementieren und werden in Deutschland vom Deutschen Corporate Governance Kodex empfohlen.

“ Geschäftsverlauf im Überblick „

Entwicklung im Inland

Das Inlandsgeschäft verzeichnete 2017 einen deutlichen Anstieg der Umsatzerlöse von +21% auf € 24,62 Mio. (€ 20,38 Mio.) und profitierte damit von einer Verschärfung der Finanzmarktregulierung in Europa. Dabei gibt es einen Basiseffekt aufgrund der anteiligen Konsolidierung der ARIVA.DE AG im Vorjahr (1.7.2016 – 31.12.2016). Wäre die ARIVA.DE AG bereits in 2016 für das ganze Jahr konsolidiert worden, läge der Umsatz des Vorjahres bei € 23,07 Mio. und der Anstieg entsprechend bei 7%.

Die EQS Group AG steigerte ihre Umsätze um +12% und erzielte damit das erwartete zweistellige Umsatzwachstum. Die im Juli 2016 in Kraft getretene europaweite Regulierung, die Marktmissbrauchsverordnung (MAR), hat zu einer Ausweitung bestimmter Meldepflichten wie Ad-hoc-Mitteilungen auf einen deutlich größeren Emittentenkreis geführt und den potenziellen Kundenkreis der EQS Group AG erhöht. Das 2016 eingeführte neue Softwaremodul im COCKPIT, der INSIDER MANAGER, konnte auch 2017 sehr erfolgreich vertrieben werden. Ebenso erhöhten sich infolge der MAR die Umsätze im Bereich der Nachrichtenverbreitung. Neben den Umsatzzuwächsen im Zusammenhang mit der MAR konnte der Bereich Reports & Webcasts ein deutliches Wachstum verzeichnen.

Die ARIVA.DE AG profitierte weiter von Aufträgen im Vorfeld des Inkrafttretens der PRIIP-Verordnung. Aufgrund höherer Projektumsätze 2016 gegenüber 2017 und der Priorisierung der Softwareentwicklung für das ARS-COCKPIT im Jahresverlauf gingen die Umsätze 2017 leicht auf € 7,36 Mio. zurück (-1%). Die anteilig konsolidierten Umsatzerlöse (1.7.2016 – 31.12.2016) betrugen 2016 € 4,75 Mio. von € 7,44 Mio. für das Gesamtjahr. Trotz des Wachstums bedingt durch den Basiseffekt der Konsolidierung lagen die Umsätze unterhalb der Erwartungen.

Unsere Tochtergesellschaft EQS Financial Markets & Media GmbH verzeichnete nach einem schwachen Jahresstart, der von einer niedrigen Emissionsaktivität bei Anleihen und Aktien geprägt war, im Jahresverlauf wieder eine leichte Erholung blieb jedoch mit einem Umsatz von TEUR 344 hinter dem Vorjahr (TEUR 524) zurück und damit unter den Erwartungen (Umsatzerholung).

Bedingt durch die hohen Aufwendungen in die Infrastruktur- und die Produktentwicklung in Deutschland lag das Non-IFRS EBIT im Inland mit € 1,70 Mio. unter der Vorjahresperiode (€ 3,57 Mio.). Das EBITDA lag bei € 2,84 Mio.

Entwicklung im Ausland

Im Ausland liegt der Fokus auf den Märkten, die umfassend reguliert werden. Zu diesen Kernmärkten zählen wir UK, Frankreich, Schweiz und die USA.

Unsere Tochtergesellschaft EQS Group Ltd. (UK) konnte 2017 einen deutlichen Umsatzanstieg von +35% auf TEUR 473 verzeichnen. Damit war der Anstieg geringer als die erwartete Verdopplung für 2017. Das Wachstum ist wesentlich auf den INSIDER MANAGER und unseren Newswire-Service zurückzuführen.

In Frankreich verzeichnete die 2017 gegründete EQS Group SAS nennenswerte Vertriebserfolge. Mittlerweile zählen wir eine Vielzahl an CAC 40-Kunden in Frankreich, welche unseren INSIDER MANAGER nutzen. Darüber hinaus konnten wir unmittelbar nach der Zulassung zum PIP (Primary Information Provider) bereits den ersten Kunden für unseren Newswire-Service in Frankreich gewinnen. Ebenso konnten wir bereits erste Kunden für unsere Whistleblowing-Lösung gewinnen. Die ersten nennenswerten Umsätze sind für 2018 zu erwarten.

Unsere Schweizer Gesellschaft erzielte einen leichten Umsatzrückgang von -6% auf € 2,02 Mio. (Vorjahr: € 2,15 Mio.). Während sich das Geschäft im Bereich der Nachrichtenverbreitung und bei digitalen Geschäftsberichten stabil entwickelte, sank die Anzahl an Websiteprojekten im Vergleich zum Vorjahr. Damit lag die Gesellschaft unterhalb der Erwartungen (einstelliges Umsatzwachstum), was schwerpunktmäßig auf einen vorgezogenen Managementwechsel zurückzuführen ist.

In den USA konnten wir 2017 eine zweistellige Anzahl an Kunden gewinnen, darunter viele, die unseren Newswire-Service nutzen (Umsatzerlöse: TEUR 82). Mit dem Kauf von knapp 10% der Anteile an der Issuer Direct Corporation, Morrisville, North Carolina, USA, stärken wir zusätzlich die Kooperation im Newswire-Bereich und in unserem globalen Mediennetzwerk.

Unsere Tochtergesellschaft EQS Group FZ-LLC in den Vereinigten Arabischen Emiraten erwirtschaftete 2017 ebenfalls erstmalig nennenswerte Umsätze von TEUR 124 und lag damit im Rahmen der Erwartungen.

In Russland erzielte die EquityStory RS 2017 ein Umsatzwachstum von +26% auf TEUR 916 bei deutlich überproportionaler EBIT Entwicklung. Dieses Wachstum ist insbesondere auf die Produkte digitale Geschäftsberichte und Webcasts zurückzuführen. So hat sich die Gesellschaft auf der Umsatzseite im Rahmen der Erwartungen entwickelt.

Unser Ziel in Asien für 2017 war das Erreichen des operativen Break-Even (gemessen am erzielten Non-IFRS EBIT), was auch erreicht werden konnte. Der Fokus wurde daher im Jahresverlauf auf profitable Produkt- und Kundenbereiche gelegt. In diesem Kontext verzeichnete der asiatische Teilkonzern EQS Asia Ltd. 2017 einen Umsatzrückgang um -14% auf € 2,11 Mio. (€ 2,45 Mio.). Gleichzeitig führte ein geringerer Aufwand im Vergleich zur Vorjahresperiode zu einem positiven operativen Ergebnis (Non-IFRS EBIT).

Bedingt durch die Rückgänge in den beiden größten Auslandsmärkten Asien und Schweiz blieb das Auslandsgeschäft der EQS Group 2017 mit € 5,74 Mio. nahezu auf Vorjahresniveau (€ 5,68 Mio.). Der Anteil des Auslandsumsatzes (ausländische Gesellschaften) am Konzernumsatz sank aufgrund des Basiseffektes aus der Konsolidierung der ARIVA.DE AG gegenüber dem Vorjahr auf 19% (22%). Das Non-IFRS EBIT lag mit TEUR -585 aufgrund gleichzeitiger Aufbauinvestitionen in sechs Standorte, darunter der neu hinzugekommene Standort in Frankreich, unter Vorjahresniveau (Vorjahr: TEUR -289). Das EBITDA lag bei TEUR -489.

Die operativen Aufwendungen, darunter bezogene Leistungen, Personalaufwand, Abschreibungen und sonstige betriebliche Aufwendungen, erhöhten sich in Summe überproportional um +35% auf € 32,72 Mio. (Vorjahr: € 24,27 Mio.) und damit deutlich stärker als in der ursprünglichen Planung bei Veröffentlichung der Geschäftszahlen 2016. Maßgeblich hierfür war der Mitarbeiterausbau, der Bezug von Programmierleistungen von Freelancern für die Produktentwicklung und damit verbundenen Infrastrukturaufwendungen (u.a. Personalvermittlung, IT) im Zuge der Investitionsoffensive.

Die größte Aufwandsposition, die Personalaufwendungen, stieg um +32% auf € 17,00 Mio. (€ 12,90 Mio.) und damit überproportional zu den Gesamterträgen. Im Jahresdurchschnitt beschäftigt e der Konzern weltweit 358 Mitarbeiter, was einem Anstieg von +38% entspricht (Vorjahr: 260 Mitarbeiter).

Die bezogenen Leistungen stiegen insbesondere durch den Anstieg der von Freelancern bezogenen Unterstützungsleistungen in der Produktentwicklung um +38% auf € 5,72 Mio. (Vorjahr: € 4,14 Mio.).

Die Abschreibungen erhöhten sich 2017 aufgrund der gestiegenen planmäßigen Abschreibung selbsterstellter Vermögensgegenstände sowie des Kundenstamms der ARIVA.DE AG um +33% gegenüber dem Vorjahr auf € 2,00 Mio. (€ 1,51 Mio.). Sämtliche erworbenen Kundenstämme werden planmäßig abgeschrieben.

Die sonstigen betrieblichen Aufwendungen stiegen überproportional um +40% auf € 8,00 Mio. (Vorjahr: € 5,72 Mio.) an. Der Anstieg ist auf die erhöhten Investitionen und damit verbundener Infrastrukturaufwendungen, darunter Personalbeschaffung, IT, Miete aber auch Vertriebsaufwendungen, zurückzuführen.

Das Non-IFRS EBIT, das EBIT vor einmaligen Akquisitionskosten (TEUR 71), Kaufpreisallokation (TEUR 0) sowie planmäßigen Abschreibungen auf erworbene Kundenstämme (TEUR 696) sank infolge des höheren Gesamtaufwands entsprechend um -66% auf € 1,11 Mio. (Vorjahr: € 3,28 Mio.). Das Non-IFRS EBIT liegt damit wesentlich unterhalb der Planung zu Jahresbeginn (Erwartung: +10% bis +20%). Dies wurde mit Blick auf die strategische Entscheidung zur Erschließung des Geschäftsfelds Governance, Risk & Compliance und die damit verbundene Investitionsoffensive bewusst in Kauf genommen. Das EBIT sank um -87% auf TEUR 346 (Vorjahr: € 2,66 Mio.). Das EBITDA lag bei € 2,35 Mio.

Wechselkursveränderungen des Euro (EUR) zum Hong Kong Dollar (HKD) sowie zum britischen Pfund (GBP) hatten 2017 eine negative Auswirkung auf das Finanzergebnis. Diese meist nicht zahlungswirksamen Verluste aus Währungsdifferenzen in Höhe von TEUR -822 resultieren hauptsächlich aus Bilanzpositionen der Muttergesellschaft in Relation zu den Tochtergesellschaften (u.a. Intercompany-Darlehen). Aufgrund des rein bewertungstechnischen Sachverhalts wird keine aktive Währungssicherung durchgeführt. Im Zuge der gegenseitigen Optionsvereinbarung mit den Minderheitsaktionären (Wirkung zum 1.1.2017) ergibt sich für die Kaufoption der EQS Group AG zudem ein finanzieller Vermögenswert der Kategorie Fair Value through Profit and Loss in Höhe von TEUR 659. Ebenso ergibt sich eine Finanzverbindlichkeit aus dem Andienungsrecht der Minderheitsaktionäre. In Summe führte dies 2017 zu einem negativen Finanzergebnis von TEUR -285. Für 2016 ergab sich dagegen im Rahmen der Kaufpreisallokation der ARIVA.DE AG ein nicht zahlungswirksamer Aufwand aus der Ausbuchung der Beteiligung von TEUR 758, was ursächlich für das negative Finanzergebnis war (TEUR -888).

Trotz des geringeren Ergebnisses sank der Steueraufwand nur unterproportional auf TEUR 634 (Vorjahr: TEUR 960). Infolge dessen sank das Konzernergebnis 2017 auf TEUR -574 nach TEUR 814 im Vorjahr. Der Non-IFRS Konzernfehlbetrag betrug TEUR -218 (2016: Konzernüberschuss von € 1,44 Mio.).

| ( in Mio. € | 2017 | 2016 |

| EBIT | 0,35 | 2,66 |

| Kundenstammabschreibungen | 0,70 | 0,6 |

| Akquisitionskosten | 0,07 | 0,13 |

| Kaufpreisallokation | 0,00 | -0,11 |

| Non-IFRS EBIT | 1,11 | 3,28 |

“ Segmente „

Unser operatives Geschäft haben wir in zwei Segmente unterteilt. Im Bereich Regulatory Information & News (RI&N) sind Cloud-Produkte für die Compliance-Pflichten, Workflowlösungen sowie der Newswire-Service gebündelt. Das Segment Products & Services (P&S) bietet zusätzlich Media- und Weblösungen an. Sowohl das Segment Regulatory Information & News als auch das Segment Products & Services konnten im Vorjahresvergleich ihren Umsatz zweistellig steigern.

Segment Regulatory Information & News (RI&N)

Mit Inkrafttreten der EU-Marktmissbrauchsverordnung (MAR) am 3.7.2016 verschärften sich die Bestimmungen im Bereich der Meldepflichten und weiteten sich auf die Freiverkehrswerte in Europa aus. So sind in Deutschland die Emittenten des Freiverkehrs, darunter die neuen Segmente der Deutschen Börse Scale und Basic Board, von der Regulierung betroffen und verpflichtet, Ad-hoc-Mit-teilungen und Managers‘ Transactions zu veröffentlichen sowie umfassende Insiderlisten zu führen. Die Anzahl der Unternehmen im regulierten Markt sank zum Ende des Jahres um sechs auf 451 gegenüber Jahresbeginn, die in Scale und Basic Board lag bei 132 Unternehmen (-4 im Vergleich zum 1.3.2017).

Das über das COCKPIT verbreitete Nachrichtenvolumen stieg 2017 infolge der MAR um +9% auf 20.971 Nachrichten gegenüber der Vorjahresperiode. Vor allem die Ad-hoc-Mitteilungen legten im Zuge von MAR deutlich zweistellig zu. Neben der Nachrichtendistribution konnte im Rahmen der MAR der INSIDER MANAGER erfolgreich eingeführt und der Anteil an volumenunabhängigen Umsätzen im Segment RI&N erhöht werden. Durch den Basiseffekt der konsolidierten Umsätze bei ARIVA.DE (ab 1.7.2016) sowie der Umsatzbeiträge im Rahmen der MAR ergibt sich ein Umsatzanstieg des Segments RI&N um +18% auf € 11,62 Mio. (Vorjahr: € 9,87 Mio.).

Das Segment-EBIT sank um -45% auf TEUR 854 (Vorjahr: € 1,56 Mio.). Das Non-IFRS EBIT im Segment RI&N (vor anteiligen Kundenstammabschreibungen, Kaufpreisallokation & Akquisitionskosten) sank ebenfalls um -35% auf € 1,17 Mio. (Vorjahr: € 1,81 Mio.). Das EBITDA lag bei € 1,62 Mio. (Vorjahr: € 2,14 Mio.). Der Rückgang ist auf die hohen Investitionen in die Produktentwicklung und die Infrastrukturaufwendungen zurückzuführen. Bei der Entwicklung des neuen COCKPITs und dem Aufbau zusätzlicher Module sowie der Entwicklung des ARS-COCKPITs für die PRIIP-Verordnung durch ARIVA.DE wurden wesentliche Fortschritte erzielt und Eigenleistungen in Höhe von € 2,03 Mio. aktiviert.

Segment Products & Services (P&S)

Die Umsatzerlöse im Segment Products & Services, bestehend aus den Bereichen Reports & Webcasts, Websites & Platforms sowie Distribution & Media inklusive der Innenumsätze von TEUR 437 (Vorjahr: TEUR 544), stiegen 2017 um +15% auf € 19,17 Mio. (Vorjahr: € 16,73 Mio.). Ohne Innenumsätze lag die Steigerung bei +16%.

Durch den im Zuge der Mehrheitsübernahme von ARIVA. DE hinzugewonnenen Umsatz verzeichnete der Bereich Websites & Platforms einen Umsatzanstieg gegenüber dem Vorjahr um +9% auf € 7,78 Mio. (Vorjahr: € 7,10 Mio.).

Reports & Webcasts entwickelte sich ebenfalls erfolgreich und konnte einen Umsatzzuwachs um +15% auf € 8,08 Mio. (Vorjahr: € 7,02 Mio.) erzielen. So legten insbesondere der XML-Einreichungsservice beim Bundesanzeiger sowie der Bereich Webcasts zu.

Die Auftragslage im Bereich der Mediabuchungen hat sich nach einem schwachen Q1 2017 im Jahresverlauf wieder etwas erholt, blieb jedoch unter dem Vorjahreswert. Mit Konsolidierung der ARIVA.DE stiegen die Werbeumsätze im Portalbereich deutlich. In Summe verzeichnete der Bereich Distribution & Media damit einen Umsatzzuwachs von +48% auf € 3,05 Mio. (Vorjahr: € 2,06 Mio.).

Das Segment-EBIT ging auf TEUR -508 (Vorjahr: € 1,10 Mio.) zurück. Das Non-IFRS EBIT (vor anteiligen Kundenstammabschreibungen, Kaufpreisallokation & Akquisitionskosten) sank auf TEUR -59 nach € 1,48 Mio. im Vorjahr. Das EBITDA lag bei TEUR 726 (Vorjahr: € 2,03 Mio.). Auch im Bereich Products & Services stehen die globale Expansion und der Ausbau des Produktportfolios im Vordergrund. So wurden Eigenleistungen in Summe von TEUR 339 aktiviert, darunter die Entwicklung einer neuen Webcastplattform.

| TEUR | Regulatory Information & News | Products & Services | Konsolidierung | Konzern |

| Segmenterlöse | 11.620 | 19.172 | -437 | 30.355 |

| Sonstige betriebliche Erträge | 128 | 215 | 0 | 343 |

| Aktivierte Eigenleistungen | 2.029 | 339 | 0 | 2.368 |

| Operative Aufwendungen | -12.153 | -19.000 | 437 | -30.716 |

| EBITDA | 1.624 | 726 | 0 | 2.350 |

| Abschreibungen | -770 | -1.234 | 0 | -2.004 |

| EBIT | 854 | -508 | 0 | 346 |

| Finanzaufwendungen /-erträge | -168 | -118 | 0 | -286 |

| Beteiligungsergebnis assoziierte Unternehmen | 0 | 0 | 0 | 0 |

| Segmentergebnis (EBT) | 686 | -626 | 0 | 60 |

| Non-IFRS EBIT | 1.172 | -59 | 0 | 1.113 |

“ Vermögenslage „

Die Bilanzsumme stieg deutlich um +12% auf EUR 47,45 Mio. (EUR 42,40 Mio.), was in erster Linie auf die Kapitalerhöhung zurückzuführen ist. Die liquiden Mittel belaufen sich zum Stichtag auf € 6,37 Mio. (Vorjahr: € 6,61 Mio.). Während die Dividendenzahlung, die genannten Kredittilgungen sowie Anteilskäufe an der Issuer Direct Corp. zu einer Reduktion der Mittel führten, glich die Kapitalerhöhung sowie die Aufnahme von weiteren Darlehen diese weitestgehend aus. Der Konzern verfügt zum Bilanzstichtag über vertraglich zugesicherte Betriebsmittellinien in Höhe von € 4,10 Mio., wovon TEUR 648 im Rahmen von Mietavalen und negativen Bankkonten genutzt werden.

Im Vergleich zum Vorjahr stiegen die Forderungen aus Lieferungen und Leistungen zum Stichtag lediglich um +10% auf € 4,30 Mio. (Vorjahr: € 3,91 Mio.) und damit unterproportional zum Umsatz. Dies ist auf ein verbessertes Forderungsmanagement bei ARIVA.DE und auf den Anstieg der Kundenvorauszahlungen unter anderem bei Softwarelizenzen zurückzuführen. Die sonstigen finanziellen Vermögenswerte erhöhten sich in der Berichtsperiode durch die Anteilskäufe sowie durch die Call Option auf den Kauf der restlichen Anteile an der ARIVA.DE AG von € 1,25 Mio. auf € 6,12 Mio.

Die immateriellen Vermögenswerte lagen zum 31.12.2017 nahezu unverändert bei € 26,66 Mio. (Vorjahr: € 26,31 Mio.). Die Anteilsaufstockung bei ARIVA.DE führte zu keiner Änderung, da diese bereits zum 31.12.2016 vollkonsolidiert im Konzernabschluss berücksichtigt war.

In den immateriellen Vermögenswerten enthalten sind akquirierte Kundenstämme mit einem Buchwert zum 31.12.2017 von € 8,06 Mio., welche über 15 Jahre linear abgeschrieben werden, sowie selbsterstellte immaterielle Vermögenswerte in Höhe von € 3,00 Mio. Sämtliche durch die Kapitalkonsolidierung entstandenen Geschäfts- oder Firmenwerte der akquirierten Unternehmen wurden zu 100% aktiviert. Das Sachanlagevermögen lag zum 31.12.2017 bei EUR 2,05 Mio. und damit abschreibungsbedingt um 4% von niedriger als im Vorjahr (EUR 2,14 Mio.).

Das Eigenkapital erhöhte sich insbesondere durch die Kapitalerhöhung zum 31.12.2017 um +16% auf € 29,63 Mio. (Vorjahr: € 25,22 Mio.). Die Aufstockung des Anteils an ARIVA.DE zum 1.1.2017 auf 67,5% führte dagegen zu einer Reduzierung der Minderheitenanteile auf € 1,92 Mio. (€ 2,97 Mio.). Der Bilanzgewinn sank ausschüttungs- und verlustbedingt zum 31.12.2017 auf € 6,30 Mio. (€ 9,92 Mio.). Die Eigenkapitalquote stieg insbesondere durch die Kapitalerhöhung auf 62% (Vorjahr: 59%).

“ Finanzlage „

Der Konzern bedient sich für die Steuerung der Liquidität einer mehrstufigen Planung. So besteht eine 3-monatige Kurzfristliquiditätsplanung sowie rollierende 36-Monatsplanungen für den Konzern. Aufgrund des noch geringen Umfangs an Fremdwährungsumsätzen (15% bis 20%) überwiegend in Hartwährungen (CHF, GBP, USD, HKD) sowie vorwiegend Aufwendungen in lokaler Währung wird gegenwärtig auf Wechselkurssicherungsgeschäfte verzichtet.

Trotz der hohen Tilgungsleistungen in 2017 stiegen die kurzfristigen und langfristigen finanziellen Schulden der EQS Group AG im Zuge der Neukreditaufnahme (Darlehen für den Kauf weiterer 16% der Anteile an ARIVA.DE AG sowie für den Kauf einer Beteiligung von knapp 10% an der Issuer Direct Corporation) sowie der Finanzverbindlichkeit aus dem Andienungsrecht der Minderheitsaktionäre der ARIVA.DE AG um +12% auf € 10,37 Mio. (Vorjahr: € 9,22 Mio.). Sämtliche Darlehen wurden mit einem fixen Zins zwischen 1,00% und 2,57% abgeschlossen und sehen eine Volltilgung bei Restlaufzeiten von 6 Monaten bis 5 Jahren vor. Im Rahmen der Darlehensverbindlichkeiten sind Kennzahlen hinsichtlich des Verschuldungsgrades des Konzerns (Net Debt/EBITDA) sowie ein Verschuldungsverbot für Tochtergesellschaften, bei denen ein Anteil von mindestens 75% besteht, einzuhalten. Es wurden ausschließlich Darlehen in Euro aufgenommen.

In Bezug auf die Angaben zum Bestand und Erwerb eigener Aktien (§ 160 Abs. 1 Nr. 2 AktG) verweisen wir auf die Angaben im Konzernanhang unter 29.

“ Mitarbeiter und Mitarbeiterinnen „

Wie auch in den vergangenen Jahren leisteten unsere Mitarbeiterinnen und Mitarbeiter im Jahr 2017 hervorragende Arbeit. Die Expertise und Erfahrung, aber auch die hohe Motivation und der herausragende Teamgeist unserer Mitarbeiter bilden die Grundlage für den nachhaltigen Erfolg der EQS Group AG.

Um das große Engagement unserer Mitarbeiter zu honorieren, setzt sich bei einer Vielzahl der Beschäftigten das Gehalt aus einem Fixum und einer ergebnis- und leistungsorientierten, variablen Gehaltskomponente zusammen. Die Höhe des variablen Anteils am Gehalt ist von der Stellung im Unternehmen und dem Tätigkeitsbereich abhängig.

Im Jahresdurchschnitt (2017) beschäftigte der Konzern 358 Mitarbeiter (2016: 260). Zum Bilanzstichtag 31.12.2017 stieg die Zahl der festangestellten Mitarbeiterinnen und Mitarbeiter gegenüber dem Vorjahr von 319 auf 387. Somit hat sich der Personalbestand in der Stichtagsbetrachtung um +21% erhöht.

Der Mitarbeiteraufbau stellt einen Teil der Investitionen in unser internationales Netzwerk, in unser Produktportfolio sowie in Organisation und Prozesse dar. Diese Investitionen dienen unserer Wachstumsstrategie und sind zwingend erforderlich, um mit der EQS Group in eine neue Größenklasse zu wachsen.

Der Mitarbeiteraufbau im Bereich Entwicklung ist insbesondere für die Erstellung unserer neuen Produkte notwendig. In München haben wir die Zahl an Entwicklern auf 60 (+18) aufgestockt, ebenso haben wir unseren Technologiestandort in Kochi auf 44 Mitarbeiter (+17) weiter ausgebaut. Um die Chancen durch die neuen Regulierungen in Europa und die Erweiterung des Geschäftsbereichs noch besser zu nutzen, haben wir das Management und die Verwaltung auf 50 Mitarbeiter (+9) sowie den Vertrieb auf 46 Mitarbeiter (+4) weiter erhöht. Darin enthalten sind auch die Mitarbeiter der neu gegründeten Tochtergesellschaft EQS Group SAS in Frankreich (2 Mitarbeiter).

| Development | Marketing/ Vertrieb | Data Services | Management/ Administration | Design/ Content | Newsroom/ ERS-System | Gesamt | |

| 31.12.2017 | 189 | 46 | 35 | 50 | 59 | 8 | 387 |

| 31.12.2016 | 144 | 42 | 26 | 41 | 60 | 6 | 319 |

“ 400 Mitarbeiter! Schön, Euch an Bord zu haben!“ 400 Und das Wachstum geht weiter: eqs.com/jobs

“ Prognosebericht „

Das Wachstum der Weltwirtschaft 2018 gemessen am realen Bruttoinlandsprodukt (BIP) wird gemäß des im Januar 2018 veröffentlichten Halbjahresberichts der Weltbank mit +3,1% wieder auf dem Niveau von 2017 (Prognose: +3,0%) erwartet. So geht die Prognose von einem leicht geringeren Wachstum in den Industrieländern und dafür einer Steigerung in den Schwellenländern aus. Dies wird insbesondere mit der Erholung der rohstoffexportierenden Länder begründet. Während für China ein geringeres Wachstum erwartet wird, sollten Indien und andere asiatischen Länder weiter zulegen können.

Potentielle Risikofaktoren stellen die weiterhin bestehenden politischen Unsicherheiten wie der Brexit oder die Syrienkrise dar, aber auch eine Rückkehr der Unsicherheit an den Finanzmärkten oder der europäischen Schuldenkrise infolge eines abrupten Zinsanstiegs. Insgesamt wird das Risiko eine Abschwächung des Wachstums oder sogar einer Rezession als geringer im Vergleich zu 2017 eingeschätzt.

In Summe erwarten wir durch die makroökonomische Lage 2018, wie auch im Vorjahr, keine kurzfristigen Impulse für die Geschäftsentwicklung der EQS Group AG im Ausland. Vielmehr sollten wir auch 2018 wesentlich von Geschäftschancen profitieren, welche sich aus der neuen Regulierung in Europa ergeben.

Für die deutsche Wirtschaft erwartet die Deutsche Bundesbank im Jahr 2018 in ihrer Jahreswirtschaftsprognose vom Dezember 2017 ein Wachstum des BIP von +2,5% und damit auf ähnlichem Niveau wie 2017. Diese Wachstumsprognose lässt sich insbesondere auf die günstige Arbeitsmarktlage und die Zuwächse der realen verfügbaren Einkommen der privaten Haushalte zurückführen. Die aussichtsreiche Wirtschaftsentwicklung stimmt uns für die kommenden Jahre positiv. Am inländischen Aktienmarkt erwarten wir für 2018 eine verbesserte IPO-Dynamik mit bis zu 20 Börsengängen. Ebenso gehen wir nicht von einer nennenswerten Anzahl an Delistings aus. In Deutschland profitieren wir 2018 wesentlich von der europäischen Marktmissbrauchsverordnung, aber auch von weiteren europäischen Regulierungen wie MiFID II. Durch die strategische Erweiterung des Kerngeschäfts um das angrenzende Geschäftsfeld Governance, Risk and Compliance (GRC) ergibt sich zusätzliches Umsatzpotenzial. Das erste reine Compliance-Produkt stellt dabei die Whistleblowing-Lösung INTEGRITY LINE dar.

Unter diesen Rahmenbedingungen plant der Vorstand für das Geschäftsjahr 2018 daher mit einem Umsatzanstieg von 19% bis 24% auf dann € 36,0 Mio. bis € 37,6 Mio.

Für das Segment Regulatory Information & News wird für das Geschäftsjahr 2018 ein Umsatzplus von +35% bis +40% prognostiziert. Dieses ergibt sich aus den bereits 2016 unterschriebenen Lizenzverträgen für den INSIDER MANAGER. Zusätzlich konnten sukzessive weitere Neukunden für Meldepflichten infolge der Marktmissbrauchsverordnung (MAR) gewonnen werden und auch für 2018 besteht deutliches Wachstumspotenzial. Ebenfalls ergeben sich nennenswerte Umsatzwachstumsimpulse durch Neukunden für unsere Whistleblowing-Lösung INTEGRITY LINE sowie aus dem Geschäft als LEI-Vergabestelle.

Ein Umsatzwachstum von +10% bis +20% erwarten wir für das Segment Products & Services. Diese Steigerung ist insbesondere auf das geplante Wachstum im Bereich XML und Webcasts zurückzuführen.

Die Erweiterung des Kerngeschäfts um das angrenzende Geschäftsfeld GRC und damit einhergehend die Investitionsoffensive zum Ausbau des Konzerns in ein Technologieunternehmen führt in 2018 zu einer temporären Ergebnisbelastung. So erwarten wir für 2018 ein EBITDA zwischen € 1,50 Mio. und € 2,10 Mio. (2017: € 2,35 Mio).

Auf Basis der Investitionen planen wir mit Blick auf die Fünfjahresperiode von 2018 bis 2022 ein durchschnittliches jährliches Umsatzwachstum (CAGR) von +15% bis +20%. Dies führt aufgrund des skalierbaren Geschäfts zu einem überdurchschnittlichen jährlichen EBITDA Anstieg und damit mittelfristig deutlich zweistelligen operativen Margen. Die EQS Group wird weiterhin den Grundsatz einer konservativen und risikobewussten Treasury-Politik verfolgen. Kapitalerhöhungen oder die Aufnahme von Fremdkapital werden nur für den Fall von Akquisitionen oder damit verbundenen Folgeinvestitionen in Betracht gezogen.

Neben den finanziellen Leistungsindikatoren messen wir die nichtfinanziellen Leistungsindikatoren Kunden- und Mitarbeiterzufriedenheit mindestens alle zwei Jahre. Für 2018 erwarten wir eine gleichbleibend hohe Mitarbeiterzufriedenheit (2017: 4,26 von 5 erreichbaren Stufen). Bei der Kundenzufriedenheit erwarten wir für 2018 ebenso eine stabil bleibende, hohe Zufriedenheit (2017: 94% der Teilnehmer (124) vergaben die Note 1 oder 2 von insgesamt 6 Schulnoten; 1 stellt die beste und 6 die schlechteste Note dar).

“ Risikobericht „

Die Risikopolitik der EQS Group ist integraler Bestandteil der Unternehmenspolitik. Unser Ziel ist es, den Unternehmenswert bei möglichst dauerhaft angemessenen Renditen kontinuierlich zu steigern. Da die Verfolgung des Ziels unmittelbar mit potenziellen Risiken verbunden ist, stellt der verantwortungsvolle Umgang mit Risiken den wesentlichen Grundsatz unserer Risikopolitik dar.

Systematisches Risikomanagement zur frühzeitigen Erkennung und Bewertung von Risiken sowie die Nutzung entsprechender Maßnahmen zur Risikoreduzierung wird als fortwährende Aufgabe des Vorstands und Führungsaufgabe in jedem Unternehmensbereich angesehen. Die Risikopolitik des Konzerns berücksichtigt auch, dass die Bereitschaft, Risiken einzugehen, eine notwendige Voraussetzung zur Nutzung von Chancen ist.

Das unternehmensinterne Steuerungssystem

Aufbau und Organisation der EQS Group erfolgen nach dem Prinzip „structure follows strategy“. Fortlaufende Anpassungen der Organisationsstruktur gewährleisten hierbei eindeutige Zuständigkeiten. Damit werden Verantwortlichkeiten innerhalb des Überwachungs-, Planungs- und Steuerungssystems klar definiert. Das Überwachungs- und Planungssystem besteht im Wesentlichen aus den folgenden Komponenten:

| ― |

Wöchentliche Sitzungen auf Vorstandsebene |

| ― |

Wöchentliche Abteilungs- und Teammeetings |

| ― |

Monatliches Management-Informations-Berichtswesen |

| ― |

Rollierende Monatsplanung/Liquiditätsentwicklung auf Konzernebene |

| ― |

Risiko- und Chancenmanagement |

Das Steuerungssystem orientiert sich an Umsatzplanungen, an Zielsetzungen für EBIT und EBIT-Margen. Die Planung für die vier darauffolgenden Geschäftsjahre erfolgt anhand von prozentualen Steigerungssätzen. Die Annahmen für die Umsatzplanung werden auf Unternehmensebene durch den Bereich Vertrieb an die Finanzabteilung und den Vorstand geliefert, dort kritisch gegengeprüft und in den Gesamtplanungszusammenhang gestellt. Die relevanten Aufwandspositionen werden durch die Finanzabteilung auf Basis der historischen Daten des Rechnungswesens und Informationen der Kostenstellenverantwortlichen geplant und im Anschluss mit dem Vorstand abgestimmt. Auf externer Marktebene fließen Regulierungsvorhaben, Kapitalmarktaussichten und Branchentrends ein. Wesentliche ergebnisrelevante Veränderungen innerhalb einer Komponente werden in Form einer Sofortberichterstattung direkt zwischen der Geschäftsführung und den Geschäftsbereichsleitern kommuniziert. Die Organisationsstruktur und die Elemente des Steuerungssystems bilden somit einen ganzheitlichen Mechanismus zwischen strategischen und operativen Unternehmensebenen.

Risikomanagement-System

Die Risikoidentifikation erfolgt unter Einsatz von Kapitalmarkt-, Markt- und Wettbewerbsanalysen, von engen Kontakten zu Emittenten, Institutionen, Partnern und Lieferanten sowie durch intensive Zusammenarbeit von Vorstand und dem Risikoverantwortlichen mit den jeweiligen Geschäftsbereichsleitern.

Durch Erhebung potenzieller Eintrittswahrscheinlichkeiten sowie Schadenshöhen und die damit mögliche Allokation von notwendigem Risikokapital werden die identifizierten Risiken bewertet. Mit der fortlaufenden Entwicklung und Anwendung adäquater Maßnahmen und entscheidungsrelevanter Kontrollinstrumente können Risiken systematisch und gezielt entgegengewirkt und Chancen konsequent genutzt werden.

Spezifische Zielsetzungen bilden ein systematisches und effizientes Steuerungsinstrument, bei dem das operative Management einen entscheidenden Beitrag zur Früherkennung, Analyse und Kommunikation potenzieller Risiken leisten kann und muss. Durch regelmäßige Berichterstattung informieren die Geschäftsbereichsleiter über Veränderungen der jeweiligen Risikosituation.

In regelmäßigen Abständen, mindestens jedoch einmal pro Jahr, werden die Risiken durch einen Risikoverantwortlichen in einem Risikokatalog zusammengefasst und dem Vorstand zur Prüfung vorgelegt. Dieser liefert dem Vorstand eine kontinuierliche und aktuelle Einschätzung der Gesamtrisikosituation und bietet die Möglichkeit, Anpassungen der getroffenen Maßnahmen vorzunehmen, um somit Schäden möglichst zu vermeiden beziehungsweise die im Schadenfall entstehenden Kosten zu minimieren.

| Erhebung der Bedeutung Von welcher Bedeutung ist ein Schadensfall des Einzelrisikos? | ||||||

| extrem gering (Note 1) | sehr gering (Note 2) | gering (Note 3) | hoch (Note 4) | sehr hoch (Note 5) | extrem hoch (Note 6) | |

| Schadenspotenzial (TEUR) | bis 10 | 10-25 | 25-75 | 75-250 | 250-1.000 | ab 1.000 |

| Erhebung der Wahrscheinlichkeit Wie wahrscheinlich ist der Schadenseintritt? | ||||||

| in % | extrem gering (Note 1) | sehr gering (Note 2) | gering (Note 3) | hoch (Note 4) | sehr hoch (Note 5) | extrem hoch (Note 6) |

| Häufigkeit des Eintritts | 0,10% max. alle 5 Jahre | 0,50% 1-3 Jahre | 1% jährlich | 1,75% quartalsweise | 5% monatlich | 25% mehrmals pro Monat |

Für die Risikoberechnungen verwendete Skalierungen:

| Bezeichnung | Note | Volumen (€) |

Wahrscheinlichkeit |

| extrem gering | 1 | 10.000 | 0,10% |

| sehr gering | 2 | 25.000 | 0,50% |

| gering | 3 | 75.000 | 1% |

| hoch | 4 | 250.000 | 1,75% |

| sehr hoch | 5 | 1.000.000 | 5% |

| extrem hoch | 6 | 5.000.000 | 25% |

Umfeldrisiken

Die langfristige Entwicklung der EQS Group AG wird maßgeblich von den volkswirtschaftlichen Rahmenbedingungen in den Märkten im In- und Ausland beeinflusse Dabei spielen konjunkturelle Entwicklungen, gesetzliche Rahmenbedingungen und ganz besonders die Kapitalmarktentwicklungen eine Rolle. Die für 2016 bereits für Verunsicherung bei den Markteilnehmern führende Brexit-Abstimmung hatte keine negativen Effekte für das Geschäft der EQS Group AG. Generell wird die Regulierung im Finanzmarkt in UK weiterhin vergleichbar hoch bleiben. Durch eine Stabilisierung der politisch-rechtlichen Entwicklung in Russland und Asien konnte die Wahrscheinlichkeit weiter auf sehr gering herabgesetzt werden.

Im Bereich der gesetzlichen Rahmenbedingungen führte das Inkrafttreten der Marktmissbrauchsverordnung in der Europäischen Union im Juli 2016 zu einer wesentlichen Verschärfung der Meldepflichten und Ausweitung auf weitere Emittenten. Das Inkrafttreten der EU-weiten Pflicht zur Bereitstellung von standardisierten Produktinformationsblättern durch die Finanzdienstleistungsindustrie (PRIIP), für welche die ARIVA. DE AG technologische Lösungen erstellt, wurde zum 3.1.2018 wirksam. Infolgedessen hat sich auch der potenzielle Kundenkreis sowie das Angebotsportfolio der EQS Group weiterhin erhöht und damit der Umsatz mit Bestandskunden sowie die Kundenanzahl. Im Zuge der europäischen Regulierungsinitiativen wurde das Produktportfolio (z.B. INSIDER MANAGER, LEI, PRIIP-KID) deutlich ausgebaut und die marktführende Position in der D-A-CH-Region gefestigt. In Europa wurden zudem Marktanteile hinzugewonnen.

Daher ist das Risiko der EQS Group AG im Bereich Markt und Branchenentwicklung weiter mit gering zu bewerten, jedoch steigt die potentielle Schadenshöhe durch Unternehmenswachstum und -größe auf extrem hoch an.

Durch die Ausweitung des Geschäfts auf den Bereich Governance, Risk & Compliance (GRC, folgend auch Compliance) sowie den Vertrieb von Software für den Bereich Investorenkommunikation (u.a. Datenbanken, Mailings) steigt der Anteil an konjunkturunabhängigen Einnahmen. Mit der Akquisition der Integrity Line wurde das Produktportfolio für Compliance-Lösungen durch ein Hinweisgebersystem weiter ausgebaut, was das Marktrisiko ebenfalls diversifiziert.

Das Wettbewerbsrisiko, insbesondere über niedrigere Preise, stellt für die EQS Group als Qualitätsführer ein wesentliches Risiko dar. Unser Angebot von Produktbündeln und unsere hohe Reputation im Markt ermöglichen uns, Preise zu verteidigen und für den Kunden einen gebündelten Mehrwert zu liefern. Durch neue Lösungen (z.B. INSIDER MANAGER) konnte der Kundennutzen des Produktbündels weiter erhöht und die Kundenbindung gestärkt werden. Daher wird das Wettbewerbsrisiko weiter als stabil eingestuft.

Die Unternehmensgröße sowie der Eintritt in den GRC Markt bringen generell ein erhöhtes Risiko mit sich, für die Zukunft jedoch sehen wir einen weiteren Ausbau der klaren Differenzierung zu den Wettbewerbern sowohl im D-A-CH-Raum als auch global. Vor diesem Hintergrund haben die Umfeldrisiken 2017 gegenüber dem Vorjahr in Summe zugenommen.

Unternehmensspezifische Risiken

Unter dem Begriff Unternehmensspezifische Risiken werden Risiken wie Wachstums-, Produkt-, Leistungs-, Steuer- und Personalrisiken zusammengefasst.

Risikopotenziale ergeben sich vorrangig in den Bereichen der strategischen Entwicklung, Neukundengewinnung sowie der Entwicklung von Kernkompetenzen und Individualleistungen im Compliance-Markt. Die Analyse unternehmensspezifischer Risikofaktoren im Berichtszeitraum ergab im Vergleich zum Vorjahr ein höheres Risikoniveau.

Die vielzähligen Wachstumsaktivitäten der EQS Group werden unter Verwendung von Marktrecherchen, Business Case-Berechnungen und umfassenden Austausch zwischen Vertrieb, Entwicklung sowie Management geprüft und dann umgesetzt. Hier ergab sich bei der Risikobetrachtung gegenüber dem Vorjahr eine erhöhte Risikosituation.

Die Internationalisierungsstrategie der EQS Group ist fortgeschritten, es sind keine weiteren Standorte in Planung. Der Break-even ist an den ausländischen Standorten nach circa 5 Jahren zu erwarten, die 2017 gegründete EQS Group SAS (Frankreich) ist in diesem Kontext die letzte bestehende Einheit, die 2022 den Break-even erwartet. Somit reduzieren sich sukzessive die Verluste aus der Auslandsexpansion in den kommenden Jahren. Dadurch ist die bestehende Bewertung der Schadenswahrscheinlichkeit mit hoch ausreichend.

Die Marktposition konnte im Kernmarkt Digital Investor Relations durch Ausweitung der Geschäftsbeziehung mit bestehenden Kunden sowie dem signifikanten Neukundenzugewinn infolge des Inkrafttretens der Marktmissbrauchsverordnung deutlich verbessert werden. Gleichzeitig sind die Umsätze mit den Kunden in hohem Maße diversifiziert: 95% unserer Kunden repräsentieren einen Umsatzanteil von unter einem Prozent und in keinem Fall übersteigt der Umsatzanteil eines einzelnen Kunden fünf Prozent des Gesamtumsatzes. Durch den Einstieg in den Compliance-Markt und weiterer Regulierungen in Europa (u.a. MiFID II, SAPIN II) bietet sich weiteres Neukundenpotenzial, auch bei nichtbörsennotierten Kunden. Der Compliance-Markt wächst zudem laut Gartner in den kommenden Jahren um 13,4% und damit deutlich schneller als der IR-Markt.

Aufgrund der Unternehmensgröße infolge des Wachstums 2017 ist die potentielle Schadenshöhe jedoch in die größte Kategorie einzuordnen.

Durch die Akquisition der Integrity Line zum 1.1.2018 steigt das daraus resultierende Integrations- und Strategierisiko auf ein extrem hohes Niveau. Das Umsatzwachstum und umfassende Investitionen in neue Produkte, Geschäftsbereiche und geographische Märkte erhöhen zudem die Komplexität des Managements der EQS Group. Um der erhöhten Komplexität Rechnung zu tragen werden sukzessive weitere Kontrollstrukturen, wie z.B. ein monatliches Reporting an den Aufsichtsrat, quartalsweise Review-Meetings der einzelnen Gesellschaften sowie die Einführung eines Kostencontrollings eingeführt. Insgesamt ergibt sich durch das Unternehmenswachstum eine größere Komplexität der Steuerung der Integration und der Strategie und damit steigt das Risiko.

Die umfangreiche Neuentwicklung der COCKPIT-Plattform, Produktanpassungen im Rahmen unserer globalen Expansion sowie Neuprodukte für den Compliance-Markt, führt zu einer erhöhten Risikobewertung im Bereich Produkt- und Leistungsrisiken im Vergleich zum Vorjahr. Die Schadenswahrscheinlichkeit sinkt dagegen, da die Entwicklungsschwerpunkte auf standarisierte Cloud-Software anstelle von Projektleistungen für Einzelkunden liegen. Die Akquisition von Integrity Line reduziert das Risiko zusätzlich.

Der Bedarf an Fachkräften sowie die steigende Anzahl an Schüsselmitarbeitern im Konzern sorgen weiterhin für eine Risikosituation im Personalbereich. Die Risikowahrscheinlichkeit bezüglich des Verlustes von Schlüsselpersonen ist jedoch im Vergleich zum Vorjahresniveau als geringer zu bewerten, da an Schlüsselstellen mehr Vertreter eingeführt wurden. Auch der Fachkräftemangel im Bereich IT ist in Deutschland weiterhin akut zu spüren. Gleichzeitig reduziert sich die Abhängigkeit vom deutschen Arbeitsmarkt und damit das Konzernrisiko durch den kontinuierlichen Ausbau des Technologiestandorts in Indien weiter. Das Sprachrisiko ist im Bereich der IT nicht wesentlich, da sowohl in englischer als auch in deutscher Sprache kommuniziert werden kann.

Im Bereich der informationstechnischen Risiken ergibt sich im Betrachtungszeitraum ein erhöhtes Risikoniveau. Als Technologieunternehmen legen wir großen Wert auf die stetige Modernisierung unserer IT-Infrastruktur, um die Faktoren Sicherheit, Hochverfügbarkeit und Geschwindigkeit zu optimieren und effiziente Arbeitsprozesse abzubilden. Daneben arbeiten wir fortlaufend an der Verbesserung bestehender IT-Prozesse, was das Risiko reduziert. Das internationale Ausrollen dieser Infrastruktur im Rahmen der globalen Expansion erhöht dagegen das Risiko, da dies aufgrund der gestiegenen Anzahl der Tochtergesellschaften eines umfassenderen Rollouts bedarf.