Deutsche Wohnen AG

Frankfurt am Main

ISIN DE000A0HN5C6

WKN A0HN5C

Einladung zur außerordentlichen Hauptversammlung

Die Aktionäre unserer Gesellschaft werden hiermit zu der am

Mittwoch, den 28. Oktober 2015

um 10:00 Uhr (MEZ)

im

SAALBAU Titus-Forum

Walter-Möller-Platz 2

60439 Frankfurt am Main

stattfindenden

außerordentlichen Hauptversammlung

eingeladen.

I. Tagesordnung

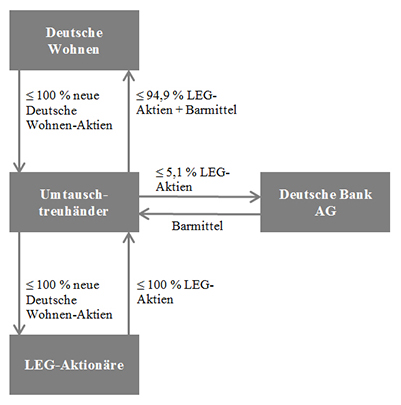

Der Vorstand der Deutsche Wohnen AG hat am 20. September 2015 Tag gemäß § 10 Abs. 1, 3 Satz 1 des Wertpapiererwerbs- und Übernahmegesetzes („WpÜG“) seine Entscheidung veröffentlicht, gegenüber den Aktionären der LEG Immobilien AG ein Übernahmeangebot in Form eines Umtauschangebots nach den Bestimmungen des WpÜG abzugeben, das auf den Erwerb aller von diesen gehaltenen Aktien der LEG Immobilien AG gerichtet ist. Als Gegenleistung sollen den Aktionären der LEG Immobilien AG für jede von ihnen gehaltene Aktie der LEG Immobilien AG mit einem anteiligen Betrag des Grundkapitals von EUR 1,00 je Aktie 3,30 Aktien der Deutsche Wohnen AG angeboten werden („Umtauschangebot“).

Die Aktien der LEG Immobilien AG, für welche das Übernahmeangebot angenommen worden ist, sollen vorbehaltlich der nachstehend beschriebenen Einschränkungen im Rahmen einer Kapitalerhöhung gegen Sacheinlagen in die Deutsche Wohnen AG eingebracht werden. Die Abwicklung der Sachkapitalerhöhung erfolgt unter Einschaltung zweier als Umtauschtreuhänder handelnder Banken, der UBS Deutschland AG, Opernturm, Bockenheimer Landstraße 2–4, 60306 Frankfurt am Main und der DZ BANK AG Deutsche Zentral-Genossenschaftsbank, Frankfurt am Main, Platz der Republik, 60265 Frankfurt am Main (die „Umtauschtreuhänder“).

Nach dem Inhalt des Umtauschangebots werden die Aktionäre der LEG Immobilien AG, die das Angebot annehmen, die von ihnen gehaltenen LEG Immobilien AG-Aktien auf die Umtauschtreuhänder übertragen. Die Umtauschtreuhänder werden sodann diese von ihnen treuhänderisch gehaltenen LEG Immobilien AG-Aktien, vorbehaltlich der nachstehend beschriebenen Einschränkungen, in die Deutsche Wohnen AG einbringen, die neuen, im Zuge der gemäß Ziffer 1 der Tagesordnung zu beschließenden Kapitalerhöhung geschaffenen Deutsche Wohnen AG-Aktien zeichnen und nach ihrer Entstehung entsprechend dem Inhalt des Umtauschangebots auf die Aktionäre der LEG Immobilien AG übertragen.

Auf Grundlage des vorstehend näher beschriebenen Umtauschverhältnisses, der derzeit ausstehenden Zahl von Aktien der LEG Immobilien AG und unter der Annahme, dass nach Veröffentlichung der Angebotsunterlage eine vollständige Wandlung der am 10. April 2014 ausgegebenen Wandelschuldverschreibungen der LEG Immobilien AG im Gesamtnennbetrag von EUR 300 Mio. zu dem im Falle eines Kontrollwechsels angepassten Wandlungspreis stattfindet, beträgt die maximale Zahl der im Zuge des Umtauschangebots auszugebenden Aktien der Deutsche Wohnen AG 213.127.385. Diese Zahl reduziert sich, soweit die Annahmequote in dem Umtauschangebot weniger als 100 % erreicht und/oder Aktien, wie in Abschnitt III.2.c des dieser Einberufung beigefügten Vorstandsberichts beschrieben, im Wege einer Kapitalerhöhung aus genehmigtem Kapital gegen Bareinlagen ausgegeben werden.

Zudem soll im Zuge des Vollzugs des Angebotes die satzungsmäßige Zahl der Aufsichtsratsmitglieder von sechs auf neun erhöht werden.

Aufsichtsrat und Vorstand schlagen vor, wie folgt zu beschließen:

TOP 1

Erhöhung des Grundkapitals der Gesellschaft gegen Sacheinlagen unter Ausschluss des gesetzlichen Bezugsrechts der Aktionäre sowie Ermächtigung zur Anpassung der Satzung

| 1. |

Das Grundkapital der Gesellschaft in Höhe von derzeit im Handelsregister eingetragenen EUR 336.426.511,00, eingeteilt in 336.426.511 auf den Inhaber lautende nennwertlose Stammaktien mit einem anteiligen Betrag am Grundkapital von EUR 1,00, wird um bis zu EUR 213.127.385,00 auf bis zu EUR 549.553.896,00 durch Ausgabe von bis zu 213.127.385 auf den Inhaber lautende nennwertlose Stammaktien (Stückaktien) mit einem anteiligen Betrag am Grundkapital von EUR 1,00 („Neue Aktien“) gegen Sacheinlagen erhöht. Der Ausgabebetrag der Neuen Aktien beträgt EUR 1,00. Die Differenz zwischen dem Ausgabebetrag der Neuen Aktien und dem Einbringungswert des Sacheinlagegegenstands soll den Kapitalrücklagen gemäß § 272 Abs. 2 Nr. 4 HGB zugewiesen werden. |

| 2. |

Die Neuen Aktien sind ab dem 1. Januar 2015 gewinnberechtigt. |

| 3. |

Das Bezugsrecht der Aktionäre der Deutsche Wohnen AG ist ausgeschlossen. Die Aktien aus der Kapitalerhöhung gegen Sacheinlagen werden im Rahmen eines an die Aktionäre der LEG Immobilien AG gemäß §§ 29 ff. WpÜG zu richtenden Übernahmeangebots in Form eines Umtauschangebots zum Erwerb aller von ihnen an der LEG Immobilien AG gehaltenen Aktien im Verhältnis 1:3,30 ausgegeben. Das bedeutet, dass jeder Aktionär der LEG Immobilien AG berechtigt ist, für jede zum Umtausch eingereichte LEG Immobilien AG-Aktie 3,30 Neue Aktien zu beziehen. |

| 4. |

Die Zeichnung der Neuen Aktien erfolgt grundsätzlich je zur Hälfte durch die UBS Deutschland AG, Opernturm, Bockenheimer Landstraße 2–4, 60306 Frankfurt am Main und die DZ BANK AG Deutsche Zentral-Genossenschaftsbank, Frankfurt am Main, Platz der Republik, 60265 Frankfurt am Main in ihrer jeweiligen Funktion als Umtauschtreuhänder für die Aktionäre der LEG Immobilien AG, die das Umtauschangebot angenommen haben. Dementsprechend werden die Umtauschtreuhänder hiermit zur Zeichnung der Neuen Aktien zugelassen und werden die zum Umtausch eingereichten LEG Immobilien AG-Aktien, soweit sie Gegenstand dieser Sachkapitalerhöhung sind, als Sacheinleger in die Deutsche Wohnen AG einbringen. |

| 5. |

Die Kapitalerhöhung gegen Sacheinlagen soll nur in dem Umfang durchgeführt werden, als bis zum Ablauf der in Ziffer 9 genannten Frist eine Zeichnung Neuer Aktien durch die Umtauschtreuhänder erfolgt. |

| 6. |

Der Vorstand beabsichtigt, bei der Kapitalerhöhung gegen Sacheinlagen von einer Prüfung der Sacheinlagen (§ 183 Abs. 3 AktG) gemäß §§ 183a, 33a AktG abzusehen. |

| 7. |

Der Vorstand ist berechtigt, die weiteren Einzelheiten der Durchführung der Kapitalerhöhung gegen Sacheinlagen festzulegen. |

| 8. |

Der Aufsichtsrat wird ermächtigt, die Satzung entsprechend der Durchführung der Kapitalerhöhung gegen Sacheinlagen anzupassen. |

| 9. |

Der Beschluss über die Erhöhung des Grundkapitals gegen Sacheinlagen wird ungültig, wenn die Durchführung dieser Kapitalerhöhung nicht innerhalb von drei Monaten nach der Eintragung dieses Beschlusses, spätestens jedoch am 16. Mai 2016, im Handelsregister eingetragen worden ist, wobei der Vorstand und der Vorsitzende des Aufsichtsrates angewiesen werden, die Eintragung des Beschlusses über die Erhöhung des Grundkapitals gegen Sacheinlagen unverzüglich nach Vorliegen der Voraussetzungen für dessen Eintragung (insbesondere, für den Fall anhängiger Anfechtungsklagen, dem Abschluss eines Freigabeverfahrens gemäß § 246a AktG) zum Handelsregister anzumelden. |

Der Vorstand wird ermächtigt, den Beschluss zur Eintragung in das Handelsregister anzumelden, sobald die sich aus dem Inhalt des Beschlusses ergebenden Voraussetzungen vorliegen.

Dem im Beschlussvorschlag genannten Ausgangsbetrag für die Kapitalerhöhung liegt der derzeit im Handelsregister eingetragene Betrag des Grundkapitals zu Grunde. Seit dem 1. Januar 2015 sind weitere Aktien der Gesellschaft aus bedingtem Kapital an ehemalige Aktionäre der GSW Immobilien AG, die von ihrem Abfindungsrecht aus einem zwischen der Gesellschaft und der GSW Immobilien AG geschlossenen Beherrschungsvertrag Gebrauch gemacht haben, ausgegeben worden. Es ist möglich, dass bis zum Zeitpunkt der Beschlussfassung über die Kapitalerhöhung bzw. der Durchführung der Kapitalerhöhung weitere Aktionäre der GSW Immobilien AG von ihrem Abfindungsrecht Gebrauch machen. Die entsprechenden Erhöhungen aus bedingtem Kapital sind bislang nicht im Handelsregister vollzogen.

TOP 2

Satzungsänderung in Bezug auf die Zahl der Mitglieder des Aufsichtsrates

§ 6 Abs. 1 S.1 der Satzung wird geändert und erhält folgende Fassung:

|

„Der Aufsichtsrat besteht aus neun Mitgliedern.“ |

Die zu TOP 2 zu beschließende Satzungsänderung soll zeitgleich mit der Durchführung der zu TOP 1 zu beschließenden Kapitalerhöhung zum Handelsregister angemeldet werden. Zur Klarstellung: Die zu TOP 1 zu beschließende Kapitalerhöhung soll auch dann durchgeführt werden, wenn eine Eintragung der zu TOP 2 zu beschließenden Satzungsänderung nicht erfolgen kann.

II. Bericht des Vorstands

Der Vorstand hat zu Tagesordnungspunkt 1 gemäß § 186 Abs. 4 Satz 2 AktG einen Bericht über den Grund für den Bezugsrechtsausschluss bei der vorgeschlagenen Sachkapitalerhöhung sowie die Begründung des vorgeschlagenen Umtauschverhältnisses bzw. Emissionspreises erstattet. Der Vorstandsbericht ist mit seinem wesentlichen Inhalt dieser Einladung zur Hauptversammlung ohne dessen Anlagen A und B als Anlage 1 beigefügt.

III. Weitere Angaben zur Einberufung

| 1. |

Gesamtzahl der Aktien und Stimmrechte im Zeitpunkt der Einberufung der Hauptversammlung Zum Zeitpunkt der Einberufung der Hauptversammlung beträgt das Grundkapital der Gesellschaft EUR 337.367.075,00 und ist eingeteilt in 337.367.075 Stückaktien. Jede Stückaktie gewährt in der Hauptversammlung eine Stimme. Die Gesamtzahl der teilnahme- und stimmberechtigten Aktien im Zeitpunkt der Einberufung beträgt somit 337.367.075. Die Gesellschaft hält zum Zeitpunkt der Einberufung keine eigenen Aktien. |

||||||

| 2. |

Voraussetzungen für die Teilnahme an der Hauptversammlung und die Ausübung des Stimmrechts Zur Teilnahme an der Hauptversammlung und zur Ausübung des Stimmrechts sind diejenigen Inhaberaktionäre berechtigt, die sich rechtzeitig angemeldet haben. Die Anmeldung muss der Gesellschaft daher spätestens am Mittwoch, den 21. Oktober 2015, 24:00 Uhr MESZ, unter der nachstehenden Adresse

zugegangen sein, und die Inhaberaktionäre müssen der Gesellschaft gegenüber den besonderen Nachweis des Anteilsbesitzes erbracht haben, dass sie zu Beginn des Mittwochs, den 7. Oktober 2015 (d.h. 0:00 Uhr MESZ) (Nachweisstichtag), Aktionär der Gesellschaft waren. Für den Nachweis des Anteilsbesitzes reicht ein durch das depotführende Institut erstellter besonderer Nachweis des Anteilsbesitzes aus. Wie die Anmeldung muss auch der Nachweis des Anteilsbesitzes der Gesellschaft unter der vorgenannten Adresse spätestens am Mittwoch, den 21. Oktober 2015, 24:00 Uhr MESZ, zugehen. Die Anmeldung und der Nachweis des Anteilsbesitzes bedürfen der Textform (§ 126 b BGB) und müssen in deutscher oder englischer Sprache erfolgen. Weitere Hinweise zum Anmeldeverfahren finden sich auf der Internetseite http://ir.deutsche-wohnen.com (dort im Bereich „Hauptversammlungen“ – „Außerordentliche Hauptversammlung 2015“). Bedeutung des Nachweisstichtags: Im Verhältnis zur Gesellschaft gilt für die Teilnahme an der Versammlung und die Ausübung des Stimmrechts als Aktionär nur, wer den besonderen Nachweis des Anteilsbesitzes erbracht hat. Die Berechtigung zur Teilnahme und der Umfang des Stimmrechts bemessen sich dabei ausschließlich nach dem Anteilsbesitz zum Nachweisstichtag. Mit dem Nachweisstichtag geht keine Sperre für die Veräußerbarkeit des Anteilsbesitzes einher. Auch im Fall der vollständigen oder teilweisen Veräußerung des Anteilsbesitzes nach dem Nachweisstichtag ist für die Teilnahme und den Umfang des Stimmrechts ausschließlich der Anteilsbesitz des Aktionärs zum Nachweisstichtag maßgeblich; d. h. Veräußerungen von Aktien nach dem Nachweisstichtag haben keine Auswirkungen auf die Berechtigung zur Teilnahme und auf den Umfang des Stimmrechts. Entsprechendes gilt für Erwerbe und Zuerwerbe von Aktien nach dem Nachweisstichtag. Personen, die zum Nachweisstichtag noch keine Aktien besitzen und erst danach Aktionär werden, sind für die von ihnen gehaltenen Aktien nur teilnahme- und stimmberechtigt, soweit sie sich bevollmächtigen oder zur Rechtsausübung ermächtigen lassen. |

||||||

| 3. |

Verfahren für die Stimmabgabe durch einen Bevollmächtigten Aktionäre können ihr Stimmrecht in der Hauptversammlung nach entsprechender Vollmachtserteilung auch durch einen Bevollmächtigten, beispielsweise ein Kreditinstitut, eine Aktionärsvereinigung oder einen sonstigen Dritten, ausüben lassen. Auch im Fall der Vertretung des Aktionärs sind die fristgerechte Anmeldung des Aktionärs und darüber hinaus der rechtzeitige Nachweis des Anteilsbesitzes wie vorstehend beschrieben erforderlich. Die Erteilung der Vollmacht, ihr Widerruf und der Nachweis der Bevollmächtigung gegenüber der Gesellschaft bedürfen der Textform, wenn weder eine Aktionärsvereinigung noch ein Kreditinstitut oder diesen gemäß § 135 Abs. 8 bzw. § 135 Abs. 10 in Verbindung mit § 125 Abs. 5 AktG gleichgestellte Personen, Institute, Unternehmen oder Vereinigungen zur Ausübung des Stimmrechts bevollmächtigt wird. Werden Vollmachten zur Stimmrechtsausübung an Aktionärsvereinigungen, Kreditinstitute oder ihnen gemäß § 135 Abs. 8 bzw. § 135 Abs. 10 in Verbindung mit § 125 Abs. 5 AktG gleichgestellte Personen, Institute, Unternehmen oder Vereinigungen erteilt, besteht kein Textformerfordernis, jedoch ist die Vollmachtserklärung vom Bevollmächtigten nachprüfbar festzuhalten. Sie muss zudem vollständig sein und darf nur mit der Stimmrechtsausübung verbundene Erklärungen enthalten. Wir bitten daher Aktionäre, die eine Aktionärsvereinigung, ein Kreditinstitut oder diesen gemäß § 135 Abs. 8 bzw. § 135 Abs. 10 in Verbindung mit § 125 Abs. 5 AktG gleichgestellte Personen, Institute, Unternehmen oder Vereinigungen mit der Stimmrechtsausübung bevollmächtigen wollen, sich mit dem zu Bevollmächtigenden über die Form der Vollmacht abzustimmen. Bevollmächtigt der Aktionär mehr als eine Person, so kann die Gesellschaft eine oder mehrere von diesen zurückweisen. Aktionäre, die einen Vertreter bevollmächtigen möchten, werden gebeten, zur Erteilung der Vollmacht das Formular zu verwenden, welches die Gesellschaft hierfür bereithält. Das Vollmachtsformular wird von der Gesellschaft nach erfolgter Anmeldung zusammen mit der Eintrittskarte zur Verfügung gestellt. Zusätzlich wird ein Formular für die Erteilung einer Vollmacht auf der Internetseite der Gesellschaft unter http://ir.deutsche-wohnen.com (dort im Bereich „Hauptversammlungen“ – „Außerordentliche Hauptversammlung 2015“) zum Download bereitgehalten. Nachweise über die Bestellung eines Bevollmächtigten können der Gesellschaft an folgende E-Mail-Adresse elektronisch übermittelt werden: vollmacht@hce.de Weitere Hinweise zum Vollmachtsverfahren finden sich auf der Internetseite der Gesellschaft unter: http://ir.deutsche-wohnen.com (dort im Bereich „Hauptversammlungen“ – „Außerordentliche Hauptversammlung 2015“). |

||||||

| 4. |

Verfahren für die Stimmabgabe durch Stimmrechtsvertreter der Gesellschaft: Darüber hinaus bietet die Gesellschaft ihren Aktionären an, von der Gesellschaft benannte Mitarbeiter als weisungsgebundene Stimmrechtsvertreter zu bevollmächtigen. Die Stimmrechtsvertreter sind verpflichtet, weisungsgemäß abzustimmen; sie können die Stimmrechte nicht nach eigenem Ermessen ausüben. Dabei bitten wir zu beachten, dass die Stimmrechtsvertreter das Stimmrecht nur zu denjenigen Punkten der Tagesordnung ausüben können, zu denen Aktionäre eindeutige Weisung erteilen, und dass die Stimmrechtsvertreter weder im Vorfeld noch während der Hauptversammlung Weisungen zu Verfahrensanträgen entgegennehmen können. Ebenso wenig können die Stimmrechtsvertreter Aufträge zu Wortmeldungen, zur Einlegung von Widersprüchen gegen Hauptversammlungsbeschlüsse oder zum Stellen von Fragen oder Anträgen entgegennehmen. Die Erteilung einer solchen Vollmacht mit Weisungen an die Stimmrechtsvertreter ist im Vorfeld der Hauptversammlung nur mittels des Vollmachts- und Weisungsformulars möglich, das die Aktionäre zusammen mit der Eintrittskarte zur außerordentlichen Hauptversammlung erhalten. Das entsprechende Formular steht auch auf der Internetseite der Gesellschaft unter http://ir.deutsche-wohnen.com (dort im Bereich „Hauptversammlungen“ – „Außerordentliche Hauptversammlung 2015“) zum Download bereit. Die Bevollmächtigung der Stimmrechtsvertreter der Gesellschaft und die Erteilung von Weisungen an sie sind bis Dienstag, den 27. Oktober 2015, 12:00 Uhr MEZ eingehend zu übermitteln; sie bedürfen der Textform. Die Bevollmächtigung und Weisungserteilung an die von der Gesellschaft benannten Stimmrechtsvertreter per Post, per Telefax oder auf elektronischem Weg (per E-Mail) sind an folgende Adresse zu richten: Deutsche Wohnen AG |

||||||

| 5. |

Weitere Rechte der Aktionäre

Aktionäre, deren Anteile zusammen den zwanzigsten Teil des Grundkapitals oder den anteiligen Betrag von EUR 500.000,00 (dies entspricht 500.000 Aktien) erreichen, können verlangen, dass Gegenstände auf die Tagesordnung gesetzt und bekannt gemacht werden. Jedem neuen Gegenstand muss eine Begründung oder eine Beschlussvorlage beiliegen. Ein solches Ergänzungsverlangen ist schriftlich an den Vorstand zu richten und muss der Gesellschaft mindestens 30 Tage vor der Versammlung zugehen; der Tag des Zugangs und der Tag der Hauptversammlung sind dabei nicht mitzurechnen. Letztmöglicher Zugangstermin ist also Sonntag, der 27. September 2015, 24:00 Uhr MESZ. Später zugegangene Ergänzungsverlangen werden nicht berücksichtigt. Die betreffenden Aktionäre haben nachzuweisen, dass sie seit mindestens drei Monaten vor dem Tag der Hauptversammlung Inhaber der Aktien sind und dass sie die Aktien bis zur Entscheidung über die Bekanntmachung des Ergänzungsverlangens halten (§ 122 Absatz 2 AktG in Verbindung mit §§ 122 Absatz 1 Satz 3, 142 Absatz 2 Satz 2 AktG). Etwaige Ergänzungsverlangen bitten wir, an folgende Adresse zu übermitteln: Deutsche Wohnen AG

Jeder Aktionär hat das Recht, in der Hauptversammlung einen Gegenantrag gegen die Vorschläge von Vorstand und/oder Aufsichtsrat zu bestimmten Punkten der Tagesordnung zu stellen. Gegenanträge müssen mit einer Begründung versehen sein. Gegenanträge, die der Gesellschaft unter der nachstehend angegebenen Adresse mindestens 14 Tage vor der Versammlung, wobei der Tag des Zugangs und der Tag der Hauptversammlung nicht mitzurechnen sind, also spätestens am Dienstag, den 13. Oktober 2015, 24:00 Uhr MESZ, zugegangen sind, werden einschließlich des Namens des Aktionärs, der Begründung und einer etwaigen Stellungnahme der Verwaltung unverzüglich über die Internetseite der Gesellschaft unter http://ir.deutsche-wohnen.com (dort im Bereich „Hauptversammlungen“ – „Außerordentliche Hauptversammlung 2015“) zugänglich gemacht (vgl. § 126 Abs. 1 Satz 3 AktG). In § 126 Abs. 2 AktG nennt das Gesetz Gründe, bei deren Vorliegen ein Gegenantrag und dessen Begründung nicht über die Internetseite zugänglich gemacht werden müssen. Diese sind auf der Internetseite der Gesellschaft unter http://ir.deutsche-wohnen.com (dort im Bereich „Hauptversammlungen“ – „Außerordentliche Hauptversammlung 2015“) beschrieben. Die Begründung braucht insbesondere nicht zugänglich gemacht zu werden, wenn sie insgesamt mehr als 5.000 Zeichen beträgt. Für die Übermittlung von Gegenanträgen nebst Begründung ist folgende Adresse ausschließlich maßgeblich: Deutsche Wohnen AG Anderweitig adressierte Gegenanträge werden nicht zugänglich gemacht. Gegenanträge sind nur dann gestellt, wenn sie während der Hauptversammlung gestellt werden. Das Recht eines jeden Aktionärs, während der Hauptversammlung auch ohne vorherige und fristgerechte Übermittlung an die Gesellschaft Gegenanträge zu den verschiedenen Tagesordnungspunkten zu stellen, bleibt unberührt.

Nach § 131 Abs. 1 AktG ist jedem Aktionär auf Verlangen in der Hauptversammlung vom Vorstand Auskunft über Angelegenheiten der Gesellschaft zu geben, soweit sie zur sachgemäßen Beurteilung des Gegenstands der Tagesordnung erforderlich ist. Diese Auskunftspflicht des Vorstands erstreckt sich auch auf die rechtlichen und geschäftlichen Beziehungen der Gesellschaft zu einem verbundenen Unternehmen sowie auf die Lage des Konzerns und der in den Konzernabschluss einbezogenen Unternehmen. Gemäß § 9 Abs. 9 S. 2 der Satzung der Gesellschaft kann der Versammlungsleiter das Frage- und Rederecht von Aktionären zeitlich angemessen beschränken. Unter bestimmten, in § 131 Abs. 3 AktG näher ausgeführten Voraussetzungen darf der Vorstand zudem die Auskunft verweigern. Eine ausführliche Darstellung der Voraussetzungen, unter denen der Vorstand die Auskunft verweigern darf, findet sich auf der Internetseite der Gesellschaft unter http://ir.deutsche-wohnen.com (dort im Bereich „Hauptversammlungen“ – „Außerordentliche Hauptversammlung 2015“). |

||||||

| 6. |

Veröffentlichungen auf der Internetseite/Auslage in Geschäftsräumen/Ergänzende Informationen gemäß § 124a AktG Ab Einberufung der Hauptversammlung ist zusammen mit dieser Einberufung insbesondere folgende Unterlage auf der Internetseite der Gesellschaft unter http://ir.deutsche-wohnen.com (dort im Bereich „Hauptversammlungen“ – „Außerordentliche Hauptversammlung 2015“) abrufbar und liegt in den Geschäftsräumen der Deutsche Wohnen AG, Mecklenburgische Straße 57, 14197 Berlin, zur Einsichtnahme durch die Aktionäre aus: Zu Tagesordnungspunkt 1:

Es wird darauf hingewiesen, dass der gesetzlichen Verpflichtung mit der Zugänglichmachung auf der Internetseite der Gesellschaft Genüge getan ist. Die Unterlage wird den Aktionären auf Verlangen kostenlos und unverzüglich einmalig mit einfacher Post zugesandt. Die vorgenannte Unterlage wird auch während der Hauptversammlung am Mittwoch, den 28. Oktober 2015, zugänglich sein. Etwaige im Sinne der vorgenannten Fristen rechtzeitig bei der Gesellschaft eingehende und veröffentlichungspflichtige Gegenanträge und Ergänzungsverlangen von Aktionären werden ebenfalls über die oben genannte Internetseite zugänglich gemacht werden. Diese Einladung wurde solchen Medien zur Veröffentlichung zugeleitet, bei denen davon ausgegangen werden kann, dass sie die Information in der gesamten Europäischen Union verbreiten. |

Frankfurt am Main, im September 2015

Deutsche Wohnen AG

Der Vorstand

Anlage 1

zur Einladung zur außerordentlichen Hauptversammlung

am Mittwoch, den 28. Oktober 2015, um 10:00 Uhr (MEZ)

Deutsche Wohnen AG

Frankfurt am Main

ISIN DE000A0HN5C6

WKN A0HN5C

Bericht des Vorstands gemäß § 186 Abs. 4 Satz 2 AktG zu dem Tagesordnungspunkt 1 der außerordentlichen Hauptversammlung am Mittwoch, den 28. Oktober 2015, über den Grund für den Ausschluss des Bezugsrechts

(ohne Anlagen A und B (Fairness Opinions der Deutsche Bank AG

und der VICTORIAPARTNERS GmbH))

I.

Der Vorstand und der Aufsichtsrat der Deutsche Wohnen AG mit Sitz in Frankfurt am Main („Deutsche Wohnen“ oder „Gesellschaft“) schlagen der Hauptversammlung Folgendes vor:

|

Erhöhung des Grundkapitals der Gesellschaft gegen Sacheinlagen unter Ausschluss des gesetzlichen Bezugsrechts der Aktionäre sowie Ermächtigung zur Anpassung der Satzung |

II.

Der Beschlussvorschlag lautet im Einzelnen wie folgt:

|

Erhöhung des Grundkapitals der Gesellschaft gegen Sacheinlagen unter Ausschluss des gesetzlichen Bezugsrechts der Aktionäre sowie Ermächtigung zur Anpassung der Satzung

Der Vorstand wird ermächtigt, den Beschluss zur Eintragung in das Handelsregister anzumelden, sobald die sich aus dem Inhalt des Beschlusses ergebenden Voraussetzungen vorliegen. |

Dem im Beschlussvorschlag genannten Ausgangsbetrag für die Kapitalerhöhung liegt der derzeit im Handelsregister eingetragene Betrag des Grundkapitals zu Grunde. Seit dem 1. Januar 2015 sind weitere Aktien der Gesellschaft aus bedingtem Kapital an ehemalige Aktionäre der GSW Immobilien AG, die von ihrem Abfindungsrecht aus einem zwischen der Gesellschaft und der GSW Immobilien AG geschlossenen Beherrschungsvertrag Gebrauch gemacht haben, ausgegeben worden. Es ist möglich, dass bis zum Zeitpunkt der Beschlussfassung über die Kapitalerhöhung bzw. der Durchführung der Kapitalerhöhung weitere Aktionäre der GSW Immobilien AG von ihrem Abfindungsrecht Gebrauch machen. Die entsprechenden Erhöhungen aus bedingtem Kapital sind bislang nicht im Handelsregister vollzogen.

III.

Der Vorstand der Deutsche Wohnen plant, im Wege eines Umtauschangebots eine Beteiligung an der LEG zu erwerben und die LEG anschließend in den Deutsche Wohnen-Konzern zu integrieren.

Der Vorstand hat am heutigen Tag mit der LEG eine Grundsatzvereinbarung hinsichtlich des öffentlichen Übernahmeangebots und der künftigen Strategie und Struktur der neu entstehenden Unternehmensgruppe abgeschlossen (vgl. unten III.2.e)).

Im Rahmen des Umtauschangebots sollen den Aktionären der LEG Aktien der Deutsche Wohnen angeboten werden. Die Aktien der Deutsche Wohnen sollen im Wege der vorgeschlagenen Kapitalerhöhung gegen Sacheinlagen und – je nach Anzahl der angebotenen LEG-Aktien – gegebenenfalls zusätzlich im Wege einer Barkapitalerhöhung aus genehmigtem Kapital geschaffen werden. Weil die mit den Kapitalerhöhungen geschaffenen Aktien zum Umtausch gegen LEG-Aktien angeboten werden sollen, ist bei der vorgeschlagenen Sachkapitalerhöhung das Bezugsrecht der Deutsche Wohnen-Aktionäre ausgeschlossen.

Im Folgenden erstattet der Vorstand gemäß § 186 Abs. 4 Satz 2 AktG Bericht über den Grund für den Bezugsrechtsausschluss bei der vorgeschlagenen Sachkapitalerhöhung. Für den Bericht werden zunächst in diesem Abschnitt III. der Hintergrund der geplanten Transaktion sowie die geplante Transaktion selbst dargestellt. Dies betrifft insbesondere die Beschreibung der Deutsche Wohnen und der LEG, das Marktumfeld und die wirtschaftlichen Rahmenbedingungen der Transaktion, das mit der Transaktion erwartete Synergiepotential sowie die Erläuterung der Bewertung der an der Transaktion beteiligten Unternehmen.

In Abschnitt IV. wird dann die sachliche Rechtfertigung des Bezugsrechtsausschlusses im Rahmen der Sachkapitalerhöhung bezogen auf den Zweck der Kapitalmaßnahme begründet.

| 1. |

Hintergrund der geplanten Transaktion

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2. |

Darstellung der geplanten Transaktion Der Erwerb der Anteile an der LEG durch die Deutsche Wohnen ist vor dem Hintergrund der vom Vorstand vorgeschlagenen Beschlussfassung wie folgt geplant:

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 3. |

Erläuterungen und Begründung des Umtauschverhältnisses

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| EPRA NAV | EPRA NAV (abzüglich Goodwill) | EPRA verwässert gegen Pro Forma EPRA verwässert | EPRA verwässert gegen Pro Forma EPRA verwässert (abzüglich Goodwill) | Markt- kapitali- sierung (Schluss- kurs) |

Markt- kapitali- sierung (3-Monats-VWAP) |

|

| Für Deutsche Wohnen je Aktie in EUR | 20,27 | 18,69 | 20,65 | 19,21 | 24,05 | 22,84 |

| Für LEG je Aktie in EUR | 50,98 | 50,53 | 51,56 | 51,16 | 70,27 | 66,36 |

| Für LEG je zum Umtausch angebotene Deutsche Wohnen-Aktie in EUR1 | 15,45 | 15,31 | 15,62 | 15,50 | 20,90 | 19,74 |

| Differenz je auszugebende Deutsche Wohnen-Aktie in EUR2 | 4,83 | 3,37 | 5,03 | 3,71 | 3,15 | 3,10 |

| Gesamtzahl der auszugebenden Deutsche Wohnen-Aktien3 | 192,3 Mio. | 192,3 Mio. | 213,1 Mio. | 213,1 Mio. | 213,1 Mio. | 213,1 Mio. |

| Summe Differenz für alle auszugebenden Deutsche Wohnen-Aktien in EUR4 | 927,9 Mio. | 648,8 Mio. | 1.072,0 Mio. | 789,7 Mio. | 671,0 Mio. | 641,4 Mio. |

| Gesamtzahl Deutsche Wohnen-Aktien nach Transaktion5 | 529,6 Mio. | 529,6 Mio. | 583,2 Mio. | 583,2 Mio. | 583,2 Mio. | 583,2 Mio. |

| Verwässerung je Deutsche Wohnen-Aktie nach Transaktion in EUR6 | (1,75) | (1,23) | (1,84) | (1,35) | (1,15) | (1,13) |

| Verwässerung je Deutsche Wohnen-Aktie nach Transaktion in %7 | (8,6 %) | (6,6 %) | (8,9 %) | (7,0 %) | (4,8 %) | (5,0 %) |

1 Jeweiliger Wert für LEG je Aktie, multipliziert mit dem Umtauschverhältnis (1 zu 3,30).

2 Berechnet aus der Differenz des jeweiligen Wertes für Deutsche Wohnen je Deutsche Wohnen-Aktie und des Wertes für LEG je auszugebende Deutsche Wohnen-Aktie (Zeile 1 minus Zeile 3 dieser Tabelle).

3 Berechnet für unverwässerte Werte auf Grundlage der zum jeweils relevanten Zeitpunkt ausstehenden Zahl von Aktien und für verwässerte Werte und Marktkapitalisierung unter Annahme der vollständigen Wandlung ausstehender Wandelanleihen (im Falle von LEG auf Grundlage des in Folge des Kontrollwechsels angepassten Wandlungspreises), jeweils multipliziert mit dem Umtauschverhältnis).

4 Differenz je auszugebende Deutsche Wohnen Aktie (Zeile 4 dieser Tabelle) multipliziert mit der Gesamtzahl der auszugebenden Deutsche Wohnen Aktien (Zeile 5 dieser Tabelle).

5 Summe aus der Gesamtzahl der auszugebenden Deutsche Wohnen-Aktien (Zeile 5 dieser Tabelle) und der unverwässerten Zahl der derzeit ausstehenden Zahl von Deutsche Wohnen-Aktien (für unverwässerte Werte) bzw. der Zahl der ausstehenden Deutsche Wohnen Aktien unter Annahme der vollständigen Wandlung ausstehender Wandelanleihen (für verwässerte Werte und Marktkapitalisierung).

6 Summe Differenz für alle auszugebenden Deutsche Wohnen-Aktien (Zeile 6 dieser Tabelle) dividiert durch Gesamtzahl Deutsche Wohnen-Aktien nach Transaktion (Zeile 7 dieser Tabelle).

7 Verwässerung je Deutsche Wohnen-Aktie nach Transaktion in EUR (Zeile 8 dieser Tabelle) dividiert durch den jeweiligen Wert für Deutsche Wohnen je Aktie (Zeile 1 dieser Tabelle)

|

| EPRA NAV | EPRA NAV (abzüglich Goodwill) | EPRA verwässert gegen Pro Forma EPRA verwässert | EPRA verwässert gegen Pro Forma EPRA verwässert (abzüglich Goodwill) | Markt- kapitali- sierung (Schluss- kurs) |

Markt- kapitali- sierung (3-Monats-VWAP) |

|

| Verwässerung (brutto) je Aktie in EUR | (1,75) | (1,23) | (1,84) | (1,35) | (1,15) | (1,13) |

| Verwässerung (brutto) je Aktie in % | (8,6 %) | (6,6 %) | (8,9 %) | (7,0 %) | (4,8 %) | (5,0 %) |

| Synergien je Aktie in EUR | 1,77 | 1,77 | 1,60 | 1,60 | 1,60 | 1,60 |

| Wertschaffung/Verwässerung nach Synergie je Aktie in EUR | 0,01 | 0,54 | (0,23) | 0,25 | 0,45 | 0,47 |

| Wertschaffung/Verwässerung nach Synergie je Aktie in % | 0,1 % | 2,9 % | (1,1 %) | 1,3 % | 1,9 % | 2,1 % |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

8 Der Berechnung des unverwässerten FFOs je Aktie liegt die derzeit ausstehende Zahl von Aktien beider Unternehmen und der Berechnung der verwässerten FFOs je Aktie die unter Annahme der Wandlung sämtlicher Wandelanleihen (für das kombinierte Unternehmen in Bezug auf die LEG zu dem auf Grund des Kontrollwechsels angepassten Wandlungspreis) zugrunde. Auf eine Anpassung des jeweiligen FFOs in Bezug auf den Zinseffekt aus der Wandlung der Anleihen wurde mangels Erheblichkeit und wegen des Fehlens hierfür relevanter Informationen für LEG verzichtet.

|

|||||||||||||||||||||||||||||||||||||||||||

9 Der Berechnung des unverwässerten FFOs je Aktie liegt die derzeit ausstehende Zahl von Aktien beider Unternehmen und der Berechnung der verwässerten FFOs je Aktie die unter Annahme der Wandlung sämtlicher Wandelanleihen (für das kombinierte Unternehmen in Bezug auf die LEG zu dem auf Grund des Kontrollwechsels angepassten Wandlungspreis) zugrunde. Auf eine Anpassung des jeweiligen FFOs in Bezug auf den Zinseffekt aus der Wandlung der Anleihen wurde mangels Erheblichkeit und wegen des Fehlens hierfür relevanter Informationen für LEG verzichtet.

|

IV.

Der Vorstand erstattet hiermit der Hauptversammlung gemäß § 186 Abs. 4 Satz 2 AktG folgenden Bericht zur Begründung des beabsichtigten Bezugsrechtsausschlusses im Rahmen des vorgenannten Beschlussvorschlags zur Kapitalerhöhung gegen Sacheinlagen. Dabei gelten die in Ziffer III. enthaltenen, für die Gesamttransaktion getroffenen Aussagen auch für diesen Bericht und werden dessen Bestandteil:

Der Hauptversammlung wird vorgeschlagen, die Erhöhung des Grundkapitals der Gesellschaft von im Handelsregister eingetragenen EUR 336.426.511,00 um bis zu EUR 213.127.385,00 auf bis zu EUR 549.553.896,00 gegen Sacheinlagen zu beschließen.

Grundsätzlich steht den Aktionären bei einer Kapitalerhöhung ein gesetzliches Bezugsrecht zu (§ 186 Abs. 1 Satz 1 AktG). Aufsichtsrat und Vorstand schlagen der Hauptversammlung jedoch vor, in dem Beschluss über die Erhöhung des Grundkapitals das Bezugsrecht der Aktionäre gemäß § 186 Abs. 3 AktG auszuschließen.

Der Zweck der vorgeschlagenen Kapitalerhöhung mit Bezugsrechtsausschluss besteht darin, der Gesellschaft den Erwerb einer Beteiligung an der LEG zu ermöglichen, indem das Grundkapital der Gesellschaft durch Ausgabe von Aktien der Gesellschaft gegen Einbringung von Aktien der LEG als Sacheinlagen erhöht wird. Die mit der vorgeschlagenen Kapitalerhöhung der Gesellschaft geschaffenen Aktien sollen im Rahmen eines an die Aktionäre der LEG gemäß §§ 29, 31 Abs. 2 Satz 1 Var. 2 WpÜG zu richtenden Umtauschangebots zum Erwerb aller von den Aktionären der LEG gehaltenen LEG-Aktien im Verhältnis 1 zu 3,30 ausgegeben werden, d. h. LEG-Aktionäre bekommen für 1 LEG-Aktie 3,30 Aktien der Deutsche Wohnen.

Der Zweck des vorgesehenen Bezugsrechtsausschlusses liegt im Gesellschaftsinteresse der Deutsche Wohnen, der Bezugsrechtsausschluss ist zur Verwirklichung des Gesellschaftsinteresses geeignet und erforderlich und steht in einem angemessenen Verhältnis zu den Nachteilen der Aktionäre der Deutsche Wohnen. Das Umtauschverhältnis zwischen den Aktien der LEG und den Aktien der Deutsche Wohnen von 1 zu 3,30 ist nicht zu Lasten der Aktionäre der Deutsche Wohnen unangemessen.

| 1. |

Interesse der Deutsche Wohnen an dem Bezugsrechtsausschluss Der Zweck des vorgesehenen Bezugsrechtsausschlusses – Erwerb einer Beteiligung an der LEG mittels Kapitalerhöhung gegen Sacheinlagen und Umtauschangebot an die Aktionäre der LEG – liegt im Interesse der Gesellschaft. Dafür genügt es, wenn die an der Beschlussfassung beteiligten Organe auf Grund ihrer Abwägung davon ausgehen dürfen, dass die Kapitalerhöhung durch Sacheinlagen zum Besten der Gesellschaft und damit letztlich aller Aktionäre ist. Entsprechend der unter III.1.c) beschriebenen Synergien besteht das Interesse der Gesellschaft insbesondere darin, sich durch den Zusammenschluss mit der LEG auf einen Wachstumsmarkt zu konzentrieren und die beschriebenen Synergiepotentiale zu heben: Durch den Zusammenschluss mit der LEG treten daher jährliche Erlös- und Kostensynergien ein, die der Vorstand innerhalb von vier Jahren nach Abschluss der Transaktion für umsetzbar hält und mit ca. EUR 35 Mio. vor Steuern beziffert. Der kapitalisierte Nettobarwert der Synergien beträgt nach Berücksichtigung der für ihre Realisierung erforderlichen Aufwendungen ca. EUR 935 Mio. (vgl. oben unter III.1.c)). Weiterhin stärkt der Erwerb der LEG das Kapitalmarktprofil des kombinierten Unternehmens. Die kombinierte Marktkapitalisierung des Streubesitzes macht Deutsche Wohnen zu einem der größten Immobilienunternehmen in Europa und stärkt die Liquidität der Aktie. Außerdem werden die Eigen- und Fremdkapitalaufnahme erleichtert, weil die Gesellschaft dadurch ihre Position im Wettbewerb um Kapitalgeber verbessert. Das kombinierte Unternehmen besitzt nach Erwartung des Vorstands mit einer durchschnittlichen Restlaufzeit der Finanzverbindlichkeiten von rund 10 Jahren und Finanzierungskosten von rund 2 % im Vergleich zum Wettbewerb gute finanzielle Kennzahlen und mit einem Verschuldungsgrad (loan-to-value) von rund 42 % eine konservative Kapitalstruktur. Es erreicht im Vergleich zu den wichtigsten Wettbewerbern eine sehr effiziente Kostenstruktur und ist gemessen an der Zahl an Wohneinheiten das zweitgrößte deutsche börsennotierte Wohnimmobilienunternehmen, wobei sich in Folge der Durchführung der Transaktion der Abstand zu dem größten Unternehmen deutlich verringert. |

| 2. |

Geeignetheit und Erforderlichkeit des Bezugsrechtsausschlusses Der Vorstand hält den Bezugsrechtsausschluss für geeignet und erforderlich, um den im Gesellschaftsinteresse liegenden Zweck zu erreichen. Der Bezugsrechtsausschluss ist geeignet, den im Gesellschaftsinteresse liegenden Zweck zu erreichen. Denn das Umtauschangebot an die Aktionäre der LEG, also das Angebot, ihre LEG-Aktien gegen die Neuen Aktien der Gesellschaft aus der vorgeschlagenen Kapitalerhöhung gegen Sacheinlagen umzutauschen, setzt einen Bezugsrechtsausschluss der Aktionäre der Gesellschaft voraus. Der Bezugsrechtsausschluss ist auch erforderlich, um diesen Zweck zu erreichen. Der Vorstand hat mögliche Alternativen für die Strukturierung der geplanten Transaktion in seinen Überlegungen berücksichtigt, jedoch als nicht praktikabel oder weniger geeignet angesehen und verworfen: Eine Fremdfinanzierung des Erwerbs scheidet angesichts des Umfangs der für den Erwerb der LEG erforderlichen Finanzierung aus. Die Deutsche Wohnen hat zum 30. Juni 2015 einen Verschuldungsgrad – ausgedrückt als loan-to-value – von rund 40,9 % (ausgewiesene Nettofinanzverbindlichkeiten in Höhe von EUR 4.455 Mio. im Verhältnis zu als Finanzinvestitionen gehaltenen Immobilien, zur Veräußerung gehaltenen langfristigen Vermögenswerten und zum Verkauf bestimmten Grundstücken und Gebäuden, insgesamt ausgewiesen in Höhe von EUR 10.901,7 Mio.). Die LEG hat zum 30. Juni 2015 einen Verschuldungsgrad von rund 49,4 % (ausgewiesene Nettoverschuldung in Höhe von EUR 3.022,7 Mio. im Verhältnis zu als Finanzinvestitionen gehaltenen Immobilien, zur Veräußerung gehaltenen Vermögenswerten und Vorauszahlungen auf als Finanzinvestition gehaltenen Immobilien, insgesamt ausgewiesen in Höhe von EUR 6.120,6 Mio.). Im Fall einer vollständigen Fremdfinanzierung des Erwerbs aller Anteile an der LEG inklusive der vorgesehenen Prämie ergäbe sich ein Verschuldungsgrad des kombinierten Unternehmens von rund 72,2 %. Dieser Verschuldungsgrad läge deutlich über dem branchenüblichen und widerspräche den Erwartungen der Investoren an das Management der Deutsche Wohnen, das sich in der Vergangenheit klar zu dem Ziel einer konservativen Kapitalstruktur des Unternehmens bekannt hat. Zudem wären bei einer solchen Erhöhung des Verschuldungsgrades negative Auswirkungen auf das Kreditrating der Deutsche Wohnen zu erwarten, was das Refinanzierungsrisiko auch in Bezug auf bestehende Finanzverbindlichkeiten und, jedenfalls mittelfristig, die Finanzierungskosten der Gesellschaft deutlich erhöhen würde. Eine Kapitalerhöhung gegen Bareinlagen ohne Bezugsrechtsausschluss, um die geplante Akquisition mit Barmitteln durchzuführen und den Aktionären der Gesellschaft den Bezug der im Zuge der Transaktion ausgegebenen Aktien zu ermöglichen, ist aus mehreren Gründen weniger geeignet als ein Erwerb im Wege eines Umtauschangebots. Zunächst müsste eine solche Kapitalerhöhung gegen Bareinlagen in einem Umfang durchgeführt werden, die eine Finanzierung des Übernahmeangebots auch im Fall einer 100%igen Annahmequote erlaubt. Der Umfang der Zeichnung der Aktien und die Höhe des Bezugspreises im Rahmen einer Kapitalerhöhung – jedenfalls mit einem solchen Volumen – kann jedoch nicht mit Bestimmtheit vorhergesagt werden und ist in besonderer Weise abhängig von den Marktgegebenheiten zum Zeitpunkt der Umsetzung der Kapitalmaßnahme. Um hinreichende Sicherheit über die Finanzierbarkeit des Angebots zu erlangen, müsste eine Bezugsrechtsemission dem Beginn der Annahmefrist eines Übernahmeangebots zeitlich vorgelagert sein. Dies bedeutet wiederum, dass sie in Unkenntnis der tatsächlichen Annahmequote bzw. des Erfolgs des Übernahmeangebotes erfolgen müsste. In Folge dessen wäre die Gesellschaft nach Durchführung einer Barkapitalerhöhung in dem erforderlichen Umfang signifikant überkapitalisiert, wenn das Übernahmeangebot beispielsweise wegen eines konkurrierenden Angebots oder des Nichteintritts von Angebotsbedingungen nicht oder wegen einer geringeren als der zur Berechnung des Umfangs der Barkapitalerhöhung zugrunde liegenden Annahmequote nur teilweise umgesetzt werden könnte. Schließlich würde die Umsetzung einer solchen Maßnahme mangels eines hinreichenden zur Verfügung stehenden genehmigten Kapitals einen Direktbeschluss der Hauptversammlung erfordern, weshalb die Umsetzung der Maßnahme vor Beginn der Angebotsfrist mit hohen zeitlichen Risiken verbunden wäre. Auch ein Erwerb der Anteile an der LEG mit Hilfe einer kombinierten Eigenkapital- und Fremdkapitalfinanzierung ist gegenüber der Kapitalerhöhung gegen Sacheinlagen mit Bezugsrechtsausschluss im Zusammenhang mit einem Umtauschangebot weniger geeignet. Zwar könnte eine teilweise Fremdkapitalfinanzierung grundsätzlich die Kapitalerhöhung gegen Bareinlagen ohne Bezugsrechtsausschluss ergänzen und das Marktrisiko reduzieren. Die Transaktion würde aber unter Berücksichtigung der bestehenden Fremdfinanzierung des Portfolios der LEG trotzdem zu einer signifikanten Erhöhung des Verschuldungsgrads des kombinierten Unternehmens führen. Auch würde dies nichts daran ändern, dass die Gesellschaft überkapitalisiert wäre, wenn das Übernahmeangebot nicht oder nicht vollständig umgesetzt werden könnte. Schließlich ist auch ein Erwerb im Wege der Verschmelzung durch Aufnahme (§ 2 Nr. 1 UmwG) weniger geeignet. Zum einen wäre das Bezugsrecht der Aktionäre der Gesellschaft bei der dafür im vorliegenden Fall erforderlichen Verschmelzung mit Kapitalerhöhung (§ 69 UmwG) in gleicher Weise wie im Fall einer Sachkapitalerhöhung auszuschließen, weil die durch die Kapitalerhöhung geschaffenen neuen Aktien zwingend den Aktionären der LEG zu gewähren wären. Zum anderen würde der mit einer Verschmelzung verbundene vollständige Erwerb der LEG durch die Deutsche Wohnen – anders als bei dem geplanten Erwerb von höchstens 94,9 % der Anteile durch die Kapitalerhöhung gegen Sacheinlagen mit Bezugsrechtsausschluss – Grunderwerbsteuer in Bezug auf den in Deutschland belegenen Grundbesitz der LEG auslösen. |

| 3. |

Angemessenheit des Bezugsrechtsausschlusses und Angemessenheit des Umtauschverhältnisses Der Bezugsrechtsausschluss ist ferner angemessen, um den im Gesellschaftsinteresse liegenden Zweck des Erwerbs einer Beteiligung an der LEG mittels Kapitalerhöhung gegen Sacheinlagen und Umtauschangebot an die Aktionäre der LEG zu erreichen. Zudem ist das Umtauschverhältnis zwischen den Aktien der LEG und der Deutsche Wohnen nicht zu Lasten der Deutsche Wohnen-Aktionäre unangemessen niedrig. Der Bezugsrechtsausschluss im Rahmen der Kapitalerhöhung gegen Sacheinlagen führt zwangsläufig zu einer Verwässerung der Mitgliedschaftsrechte der Deutsche Wohnen-Aktionäre. Die mit dem Bezugsrechtsausschluss verbundene Verwässerung der bestehenden Beteiligungsverhältnisse an der Deutsche Wohnen steht jedoch in einem angemessenen Verhältnis zu dem im Gesellschaftsinteresse verfolgten Zweck und ist deshalb gerechtfertigt. Zudem führt der Bezugsrechtsausschluss im Rahmen der Kapitalerhöhung gegen Sacheinlagen zu einer Verwässerung des inneren Wertes der Aktien der Deutsche Wohnen-Aktionäre. Diese Verwässerung wird jedoch nach nahezu allen betrachteten Bewertungsmethoden bezüglich der Aktien durch Erlös- und Kostensynergien, die infolge der Transaktion realisiert werden können, ausgeglichen. Denn es zeigt sich, dass die Transaktion bis auf den Fall der Bewertung auf Grundlage der verwässerten EPRA NAVs zu einer Wertschaffung aus Sicht der Deutsche Wohnen führt. Die Verwässerung im Fall der Bewertung auf Grundlage der verwässerten EPRA NAVs liegt bei etwa 1 % (vgl. oben unter III.3.f)). Berücksichtigt man das mit dem zusätzlichen Privatisierungsvolumen verbundene nachhaltige Erlöspotential, ist die Transaktion nach allen Bewertungsmethoden im hohen einstelligen Prozentbereich wertschaffend. Diese Bewertung wird durch einen Vergleich der FFO Profile der Gesellschaften gestützt. Es ist anerkannt, dass Synergien bei der Beurteilung der Angemessenheit des Umtauschverhältnisses im Rahmen einer Kapitalerhöhung gegen Sacheinlagen zu berücksichtigen sind. Zudem ist anerkannt, dass eine angemessene Prämie zugunsten der neuen Aktionäre gewährt werden darf, um dem Umtauschangebot zum Erfolg zu verhelfen. Der Vorstand hält daher das der Sachkapitalerhöhung zugrundeliegende Umtauschverhältnis aus Sicht der Deutsche Wohnen für angemessen. |

|

Frankfurt am Main, im September 2015 |

|

Deutsche Wohnen |

|

Der Vorstand |

Anlage C

zum Bericht des Vorstands gemäß § 186 Abs. 4 Satz 2 AktG zu dem Tagesordnungspunkt der

außerordentlichen Hauptversammlung am Mittwoch, den 28. Oktober 2015, über den Grund für den

Ausschluss des Bezugsrechts

Bewertungsgutachten

in Form eines zusammengefassten Kurzgutachtens („Bewertungsgutachten“) zur Bestimmung des Fair Value, durchgeführt von CBRE in Übereinstimmung mit den International Financial Reporting Standards (IFRS), den International Standards for the Valuation of Real Estate for Investment Purposes („International Valuation Standards“) und den RICS Valuation – Professional Standards (Januar 2014) (Red Book) der Royal Institution of Chartered Surveyors, zwecks Offenlegung im Vorstandsbericht zur außerordentlichen Hauptversammlung in Q3 oder Q4 2015 der Deutsche Wohnen AG (die „Gesellschaft“). Das Bewertungsgutachten umfasst das Wohnportfolio mit 2.277 Bewertungseinheiten, bestehend aus 141.858 Wohneinheiten, 2.447 Gewerbeeinheiten und 34.015 sonstige Mieteinheiten (Garagen, Stellplätze, Antennen) und 23 unbebauten Grundstücken mit einer Fläche von 758.532 m2, und dem Pflege- und Betreutes Wohnen Portfolio, bestehend aus 17 Bewertungseinheiten.

| Wertermittlungsstichtag: | Wohnportfolio: | 30. Juni 2015 |

| Pflege- und Betreutes Wohnen Portfolio: | 30. Juni 2014 | |

| Gutachtenerstellung: | 15. September 2015 | |

| Bewerter: |

CBRE GmbH |

|

| Adressat: | Deutsche Wohnen AG Pfaffenwiese 300 65929 Frankfurt am Main Deutschland |

CBRE ist eine Gesellschaft mit beschränkter Haftung, handelsrechtlich eingetragen in Deutschland unter der Registernummer 13347. Die deutsche Gesellschaft CBRE GmbH wurde am 3. April 1973 gegründet und hat ihren eingetragenen Geschäftssitz unter der Anschrift Bockenheimer Landstraße 24 in Frankfurt/Main.

CBRE ist kein von einer Aufsichtsbehörde reguliertes Unternehmen, beschäftigt im Unternehmensbereich Valuation jedoch öffentlich bestellte und vereidigte Sachverständige, Mitglieder der Royal Institution of Chartered Surveyors (RICS) sowie von der HypZert GmbH zertifizierte Immobiliensachverständige.

Zusammenfassung der Bewertungsergebnisse

Nach angemessener Nachfrage bei der Gesellschaft und unter der Annahme, dass keine ungewöhnlichen Gegebenheiten bestehen, von denen wir keine Kenntnis besitzen und unter der Maßgabe der in diesem Gutachten aufgeführten Kommentare und Annahmen, schätzt CBRE die Summe der einzelnen Fair Values auf Basis uneingeschränkter/zeitlich befristeter Eigentumsverhältnisse auf Ebene der einzelnen Bewertungseinheiten des

| Wohnportfolios (Stand: 30. Juni 2015) gerundet auf: |

Pflege- und Betreutes Wohnen Portfolios (Stand: 30. Juni 2014) gerundet auf: |

| 10.282.752.000 EUR | 143.820.000 EUR |

| (Zehn Milliarden zweihundertzweiundachtzig Millionen siebenhundertzweiundfünfzig- tausend Euro) |

(Einhundertdreiundvierzig Millionen achthundertzwanzigtausend Euro) |

| nach Abzug der Transaktionskosten und ohne Mehrwertsteuer |

nach Abzug der Transaktionskosten und ohne Mehrwertsteuer |

| davon beträgt der geschätzte Fair Value der Grundstücke 19.191.500 EUR. |

Die Ermittlung des Fair Value wurde auf Objektebene vorgenommen. Die Aggregation der einzelnen Fair Values auf Objektebene berücksichtigt die Vermarktungsdauer und die Transaktionskosten jedes im Portfolio befindlichen Objektes und berücksichtigt keine Auf- oder Abschläge für den Fall, dass das gesamte Portfolio verkauft wird oder Teile des Portfolios gleichzeitig oder paketweise verkauft werden.

CBRE wurde weder beauftragt, die CBRE Bewertung zum Zwecke dieses Bewertungsgutachtens zu aktualisieren, noch war CBRE verpflichtet, das zu tun und hat somit die CBRE Bewertung nach den genannten Stichtagen nicht mehr aktualisiert. CBRE ist derzeit dabei, den Fair Value des Pflege- und Betreutes Wohnen Portfolio für interne Zwecke zum Bewertungsstichtag 31. August 2015 zu ermitteln. Diese Bewertung wird nicht vor dem Erscheinungsdatum dieses Bewertungsgutachtens abgeschlossen sein.

Die detaillierte Aufschlüsselung der Werte zwischen Volleigentum und Erbbaurechten finden Sie unter Teil 5 „Bewertungsergebnisse“.

Die nachfolgend dargestellte Bewertungseinheit des Wohnportfolios weist einen negativen Fair Value auf:

| Bewertungs- einheit |

Cluster | PLZ | Stadt | Adresse | Fair Value EUR |

| 1150.67 | BC_0102 | 14193 | Berlin | Nikischstr. 4, 4a, 6; Regerstr. 11, 11a–c, 13 | -2.999.300 |

Dieser negative Fair Value ist Bestandteil der oben dargestellten Aggregation der Werte.

Eigengenutzte Immobilien der Gesellschaft sind nicht Bestandteil dieser Bewertung.

Die folgende Tabelle zeigt die aggregierten Bewertungskennzahlen der Portfolien (ohne unbebaute Grundstücke):

| Wohnportfolio | Pflege- und Betreutes Wohnen Portfolio | |

| Fair Value: | 10.263.560.500 EUR | 143.820.000 EUR |

| Vermietbare Fläche insgesamt: | 8.883.891 m2 | 102.289 m2 |

| Ø Fair Value pro m2 Mietfläche: | 1.155 EUR | 1.406 EUR |

| Derzeitiger Bruttomietertrag: | 609.583.745 EUR | 11.440.901 EUR1 |

| Potentieller Bruttomietertrag: | 628.900.635 EUR | 11.594.021 EUR |

| Bruttomietertrag zu Marktmiete: | 714.077.329 EUR | 11.153.814 EUR |

| Bruttovervielfältiger (Ist): | 16,8-fach | 12,6-fach |

| Bruttovervielfältiger (Potential): | 16,3-fach | 12,4-fach |

| Bruttovervielfältiger (Markt): | 14,4-fach | 12,9-fach |

| Nettoanfangsrendite (Ist): | 4,4% | 6,7% |

| Nettoanfangsrendite (Potential): | 4,6% | 6,8% |

| Nettoanfangsrendite (Markt): | 5,3% | 6,5% |

1 Hiervon werden 97,4% von eigengenutzten Verträgen generiert und 2,6% von Verträgen mit Dritten (Einzelhandel, Wohnen, Parken).

Für weitere Informationen verweisen wir auf Teil 6 „Glossar“.

Unsere Einschätzung des Fair Values basiert auf dem Leistungsumfang und den Bewertungsannahmen wie in Teil 4 „Bewertung“ und Teil 5 „Bewertungsergebnisse“ dieses Bewertungsgutachtens beschrieben, und wurde vor allem auf Grundlage von aktuellen Vergleichsdaten des Marktes abgeleitet.

Inhaltsverzeichnis

1 BEWERTUNGSGRUNDLAGE

1.1 Präambel

1.2 Auftrag

1.3 Zweck der Bewertung

1.4 Adressat

1.5 Veröffentlichung

1.6 Wertermittlungsstichtag

1.7 Wertermittlungsgegenstand

1.8 Besitz-/Eigentumsverhältnisse (ohne unbebaute Grundstücke)

1.9 Grundlage der Bewertung

1.10 Währung

1.11 Datengrundlage

1.12 Erfüllungsort und Gerichtsstand

1.13 Abtretung von Rechten

1.14 Unabhängigkeitserklärung

2 WOHNPORTFOLIO (OHNE GRUNDSTÜCKE)

2.1 Portfoliostruktur

2.2 Regionale Verteilung

2.3 Mietfläche nach Nutzungsart

2.4 Derzeitiger Bruttomietertrag (pro Jahr) nach Nutzungsart

2.5 Wohneinheiten nach Regional Portfolio

2.5.1 Mietfläche nach Regional Portfolien

2.5.2 Leerstandsrate nach Regional Portfolien

2.5.3 Derzeitiger Bruttomietertrag (pro Jahr) nach Regional Portfolien

2.5.4 Fair Value nach Regional Portfolien

2.5.5 Fair Value (EUR pro m²) nach Regional Portfolien

2.6 Fair Value des Wohnportfolios

2.7 Bewertungskennzahlen

3 PFLEGE- UND BETREUTES WOHNEN PORTFOLIO

3.1 Portfoliostruktur

3.2 Eigentum, Belastungen und Mietverhältnisse

3.3 Regionale Verteilung

3.4 Objekttypen

3.5 Derzeitiger Bruttomietertrag (pro Jahr) nach Bundesland

3.6 Fair Value nach Bundesland

3.7 Fair Value des Pflege- und Betreutes Wohnen Portfolio

3.8 Bewertungskennzahlen

4 BEWERTUNG

4.1 Besichtigungen

4.1.1 Besichtigungsgrundlagen

4.1.2 Datum und Umfang der Besichtigungen

4.2 Bewertungsmethodik

4.2.1 Discounted Cash Flow (DCF)

4.2.2 Bodenwertermittlung

4.3 Generelle Bewertungsannahmen

4.3.1 Bestandteile der zu Bewertenden Liegenschaften

4.3.2 Bautechnische Untersuchung

4.3.3 Mietflächen

4.3.4 Umweltverschmutzung und Bodeneigenschaften

4.3.5 Eigentum, Belastungen und Mietverhältnisse

4.3.6 Laufende Rechtsverfahren

4.3.7 Denkmalschutz

4.3.8 Mieter

4.3.9 Steuern, Beiträge, Abgaben

4.3.10 Versicherung

4.3.11 Gesetzliche Bestimmungen/Bau- und Nutzungsgenehmigungen

4.3.12 Infrastruktur und Erschließung

4.3.13 Annahmen über die Zukunft

4.4 Bewertungsannahmen

4.4.1 Nicht umlagefähige Verwaltungskosten

4.4.2 Nicht umlagefähige Instandhaltungskosten

4.4.3 Investitionsaufwendungen und andere wertbeeinflussende Faktoren

4.4.4 Instandsetzungen bei Mieterwechsel (Tenant Improvements)

4.4.5 Nicht umlagefähige Betriebskosten bei Leerstand

4.4.6 Inflation

4.4.7 Diskontierungs- und Kapitalisierungszinssatz

4.4.8 Marktmietansätze

4.4.9 Tendenz der Mietpreisentwicklung am Markt während des Detailbetrachtungszeitraums

4.4.10 Mietbeschränkungen und öffentliche Förderung

4.4.11 Struktureller und Fluktuationsleerstand

4.4.12 Transaktionskosten

5 BEWERTUNGSERGEBNISSE

6 GLOSSAR

1 Bewertungsgrundlage

1.1 Präambel

Wohnportfolio:

CBRE GmbH („CBRE“) bewertet seit 2009 die sich zum jeweiligen Bewertungsstichtag im Wohnportfolio des Auftraggebers befindlichen Objekte zu Bilanzierungszwecken. Letztmalig wurden die Objekte zum 30. Juni 2015 zu Bilanzierungszwecken bewertet.

Pflege- und Betreutes Wohnen Portfolio:

CBRE hat Teile des Pflege- und Betreutes Wohnen Portfolios zu den Stichtagen 31. Dezember 2012 und 30. Juni 2013 sowie das gesamte Portfolio zum Stichtag 30. Juni 2014 für Bilanzierungszwecke bewertet.

1.2 Auftrag

CBRE wurde mit der Fair Value Ermittlung der Liegenschaften der Gesellschaft beauftragt. CBRE hat ein Bewertungsgutachten in Form eines Kurzgutachtens („Bewertungsgutachten“) mit den folgenden Bewertungsstichtagen erstellt:

| • Wohnportfolio: | 30. Juni 2015 |

| • Pflege- und Betreutes Wohnen Portfolio: | 30. Juni 2014 |

Wohnportfolio: CBRE hat keine erneuten Besichtigungen der Liegenschaften durchgeführt. Ausgenommen hiervon sind die seit der letzten Bewertung neu erworbenen Liegenschaften. Für weitere Details verweisen wir auf Teil 4.1.2 „Datum und Umfang der Besichtigungen“.

Pflege- und Betreutes Wohnen Portfolio: CBRE hat alle Liegenschaften im Rahmen des oben genannten Auftrags zum Bewertungsstichtag 30. Juni 2014 besichtigt.

Wir haben die Liegenschaften unter Berücksichtigung der vorhandenen Wirtschaftseinheiten auf der Ebene von Bewertungseinheiten bewertet.

Der Auftraggeber hat uns gebeten, das Grundeigentum der Liegenschaften zu bewerten.

Wir bestätigen hiermit, dass wir bezogen auf die oben genannte Beauftragung exklusiv für die Gesellschaft tätig sind und dass kein Interessenkonflikt bezüglich dieser Beauftragung vorliegt.

Die Bewertung basiert auf den im Rahmen der in der Präambel genannten Projekte zur Verfügung gestellten Informationen sowie den aktuell von der Gesellschaft zur Verfügung gestellten Informationen zum Stichtag:

| • |

Wohnportfolio: 30. April 2015 (Mieterliste, Auslaufdaten der Förderung, Modernisierte Liegenschaften); 30. Juni 2015 (Übersicht der verkauften Mieteinheiten) |

| • |

Pflege- und Betreutes Wohnen Portfolio: die von der Gesellschaft zur Verfügung gestellten Daten zum Stichtag 23. Juni 2014. |

CBRE wurde weder beauftragt, die CBRE Bewertung zum Zwecke dieses Bewertungsgutachtens zu aktualisieren, noch war CBRE verpflichtet, das zu tun und hat somit die CBRE Bewertung nach den genannten Stichtagen nicht mehr aktualisiert. CBRE ist derzeit dabei, den Fair Value des Pflege- und Betreutes Wohnen Portfolio für interne Zwecke zum Bewertungsstichtag 31. August 2015 zu ermitteln. Diese Bewertung wird nicht vor dem Erscheinungsdatum dieses Bewertungsgutachtens abgeschlossen sein.

1.3 Zweck der Bewertung

Unser Bewertungsgutachten dient dem Auftraggeber ausschließlich zur Einbindung in den Vorstandsbericht zur außerordentlichen Hauptversammlung in Q3 oder Q4 2015.

1.4 Adressat

Das vorliegende Bewertungsgutachten ist adressiert an:

| • |

Deutsche Wohnen AG, Pfaffenwiese 300, 65929 Frankfurt am Main, Deutschland |

1.5 Veröffentlichung

CBRE erkennt an und ist damit einverstanden, dass das Bewertungsgutachten in unveränderter Form (nach vorheriger schriftlicher Genehmigung durch CBRE) in den Vorstandsbericht zur außerordentlichen Hauptversammlung in Q3 oder Q4 2015 eingebunden wird.

Abgesehen davon dürfen weder das Bewertungsgutachten, noch Auszüge hieraus, noch Bezugnahmen hierauf ohne vorherige Zustimmung CBRE’s zu Form und Inhalt der Veröffentlichung veröffentlicht werden (z.B. in Form von Dokumenten oder Rundschreiben).

1.6 Wertermittlungsstichtag

| Wohnportfolio: | Bewertungsstichtag ist der 30. Juni 2015. |

| Pflege- und Betreutes Wohnen Portfolio: | Bewertungsstichtag ist der 30. Juni 2014. |

1.7 Wertermittlungsgegenstand

In Übereinstimmung mit den Bewertungssaufträgen werden folgende Objekte bewertet:

Wohnportfolio: die Liegenschaften zum Stichtag 30. Juni 2015, bestehend aus 2.277 Bewertungseinheiten mit 141.858 Wohneinheiten, von denen 21.935 der öffentlichen Förderung unterliegen, 2.447 Gewerbeeinheiten und 34.015 sonstige Mieteinheiten (Garagen, Stellplätze, Antennen), sowie unbebaute Grundstücke (23 Liegenschaften) mit einer Gesamtfläche von 758.532 m2.

Pflege- und Betreutes Wohnen Portfolio: bestehend aus 17 Bewertungseinheiten.

1.8 Besitz-/Eigentumsverhältnisse (ohne unbebaute Grundstücke)

Wohnportfolio: 2.189 Bewertungseinheiten befinden sich im Eigentum der Gesellschaft und bei 88 Bewertungseinheiten ist die Gesellschaft Erbbaurechtsnehmer. Die durchschnittliche, ungewichtete Laufzeit der Erbbaurechte endet am 21. März 2059. Der Wert der 88 Erbbau-Liegenschaften beläuft sich auf 2,4% des gesamten Fair Values des Portfolios.

Pflege- und Betreutes Wohnen Portfolio: das Portfolio besteht aus 17 Bewertungseinheiten, die sich komplett im Eigentum der Gesellschaft befinden.

1.9 Grundlage der Bewertung

Die Ermittlung des Fair Value wurde von CBRE im Einklang mit den International Financial Reporting Standards (IFRS), den International Standards for the Valuation of Real Estate for Investment Purposes („International Valuation-Standards“), den RICS Valuation – Professional Standards (Januar 2014) (Red Book) der Royal Institution of Chartered vorgenommen.

Die Liegenschaften wurden nach „Fair Value“ gemäß IAS 40 in Verbindung mit IFRS 13.9 der „International Financial Reporting Standards“ (IFRS) bewertet. Dieser wurde vom „International Accounting Standards Board“ (IASB) veröffentlicht und ist wie folgt definiert:

“Fair value is the price that would be received to sell an asset or paid to transfer a liability in an orderly transaction in the principal (or most advantageous) market at the measurement date.”

Übersetzung:

„Der beizulegende Zeitwert ist der Betrag, zu dem ein Vermögenswert zwischen sachverständigen, vertragswilligen und voneinander unabhängigen Geschäftspartnern getauscht werden könnte.“

Der „Fair Value“, für Bilanzierungszwecke nach IFRS, ist inhaltlich gleichzustellen mit dem „Marktwert“, der wie folgt definiert ist:

“The estimated amount for which an asset or liability should ex-change on the valuation date between a willing buyer and a willing seller in an arm´s-length transaction after proper marketing and where the parties had each acted knowledgeably, prudently and without compulsion.”

Übersetzung:

„Der geschätzte Betrag, für den ein Vermögensgegenstand oder eine Verbindlichkeit am Bewertungsstichtag von einem verkaufsbereiten Verkäufer im Rahmen einer Transaktion im gewöhnlichen Geschäftsverkehr nach einer angemessenen Vermarktungsdauer an einen kaufbereiten Käufer verkauft werden könnte, wobei jede Partei mit Sachkenntnis, Umsicht und ohne Zwang handelt.“

Wir haben die Liegenschaften individuell bewertet, wobei ein Auf- oder Abschlag, der bei einem Verkauf des Portfolios als Ganzes oder bei einem gleichzeitigen Verkauf von Teilen des Portfolios, der am Markt hätte ausgehandelt werden können, unberücksichtigt blieb.

Wir versichern hiermit, dass wir über ausreichend ortsbezogenes und überregionales Wissen über die maßgeblichen Märkte verfügen, und dass wir über die Fähigkeiten und Sachkenntnis verfügen, um eine fachkundige Bewertung vorzunehmen.

Die Liegenschaften wurden von qualifizierten Bewertern gemäß den RICS Valuation – Professional Standards (Januar 2014) bewertet. Eine Liste der projektbeteiligten Bewerter ist in den Arbeitspapieren zusammen mit einer Bestätigung, dass jeder genannte Bewerter die Anforderungen des Red Books erfüllt, abgelegt.

Anmerkung:

Die Bewertung unterstellt einen hypothetischen Verkauf zum Bewertungsstichtag. Es wurden keine Abzüge für Aufwendungen oder Besteuerung eingerechnet, die im Rahmen einer Veräußerung auftreten könnten. Unsere Bewertungen erfolgten unter Abzug der gesetzlichen und sonstigen normalen Erwerbskosten des Käufers. Unternehmensinterne Darlehen oder Verträge wurden nicht berücksichtigt, ebenso wenig Grundpfandrechte und Grundschulden. Die Verfügbarkeit und andere Aspekte von kapitalbasierten öffentlichen Beihilfen, einschließlich Beihilfen oder sonstige Zahlungen der Europäischen Union, wurden nicht mit einbezogen. Alle Mieten und Werte in diesem Gutachten wurden ohne Umsatzsteuer ausgewiesen.

Die in diesem Bewertungsgutachten aufgeführten Werte spiegeln unsere objektive Meinung über den Fair Value in Übereinstimmung mit den oben genannten Definitionen zum Bewertungsstichtag wider. Unter anderem wird dabei unterstellt, dass die Liegenschaften ordnungsgemäß vermarktet werden und dass ein Verkauf zu diesem Zeitpunkt stattgefunden hat.

1.10 Währung

Die im Bewertungsgutachten verwendete Währung ist Euro.

1.11 Datengrundlage

Unsere Arbeit basiert auf Informationen, die uns von der Gesellschaft bereitgestellt wurden und von denen wir annehmen, dass sie korrekt und umfassend sind.

Sämtliche Dokumente wurden auf Plausibilität überprüft.

Wohnportfolio:

Die Zahlen in diesem Gutachten basieren auf der von der Gesellschaft zu Verfügung gestellten Mieterliste zum Stichtag 30. April 2015 sowie einer Übersicht der verkauften Mieteinheiten zum Stichtag 30. Juni 2015.

Pflege- und Betreutes Wohnen Portfolio

Die Zahlen basieren auf der Mieterliste (inklusive Auslastungsquote, Bettenanzahl, Investitionskosten, Grundflächen, Mieten) sowie den Verträgen, die uns von der Gesellschaft am 23. Juni 2014 zur Verfügung gestellt wurden.

1.12 Erfüllungsort und Gerichtsstand

Deutsches Recht findet Anwendung. Der Erfüllungsort und Gerichtsstand ist Frankfurt am Main. Die deutsche Version des Bewertungsgutachtens hat im Zweifel Vorrang vor der englischen Version.

1.13 Abtretung von Rechten

Der Adressat dieses Bewertungsgutachtens ist nicht dazu berechtigt, seine Rechte – ganz oder anteilig – an Dritte abzutreten.

1.14 Unabhängigkeitserklärung

Hiermit bestätigen wir, dass CBRE, nach bestem Wissen und Gewissen in seiner Eigenschaft als externer Sachverständiger, die Ermittlung des Fair Values durchgeführt hat. Wir bestätigen ferner, dass der CBRE keine tatsächlichen oder potentiellen Interessenkonflikte bekannt sind, die ihre Unabhängigkeit beeinflusst haben könnten. Diese Erklärung umfasst auch alle anderen Abteilungen der CBRE GmbH, einschließlich der Investment- und Agency Abteilung.

Der Gesamtumsatz der CBRE GmbH mit der Gesellschaft, einschließlich des Honorars für diesen Auftrag, macht weniger als 2,5% des deutschen Gesamtumsatzes der CBRE GmbH für das Jahr 2014 aus. Es wird nicht erwartet, dass sich dies im Geschäftsjahr bis zum 31. Dezember 2014 ändert. Wir bestätigen, dass wir nicht wesentlich an Deutsche Wohnen AG oder deren Liegenschaftsbesitz beteiligt sind.

2 Wohnportfolio (ohne Grundstücke)

2.1 Portfoliostruktur

Die Mehrheit der 2.277 Bewertungseinheiten des Wohnportfolios sind Wohngebäude (1.999 Bewertungseinheiten). Die übrigen Einheiten umfassen gemischt-genutzte Objekte (85 Bewertungseinheiten), Gewerbeobjekte (54 Bewertungseinheiten), Parkeinheiten (134 Bewertungseinheiten) und sonstige Objekten (5 Bewertungseinheiten). Das Portfolio umfasst 178.320 Mieteinheiten, bestehend aus 141.858 Wohneinheiten, 2.447 Gewerbeeinheiten (Büro, Einzelhandel und sonstiges Gewerbe), 3.647 sonstige Einheiten und 30.368 Parkeinheiten.

2.2 Regionale Verteilung

Wie in der folgenden Karte dargestellt, verteilen sich die Liegenschaften des Portfolios auf 156 Klein- und Großstädte in Deutschland. Die regionalen Schwerpunkte liegen im Berliner Raum und der Wirtschaftsregion Rhein-Main.

Microsoft MapPoint Europa 2010; CBRE GmbH

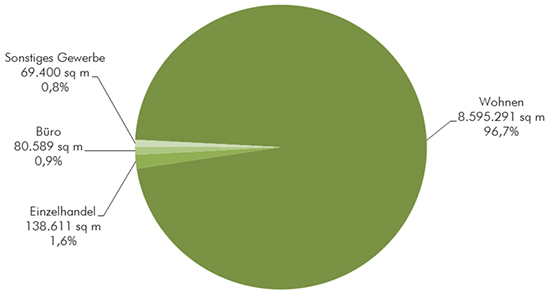

2.3 Mietfläche nach Nutzungsart

(Gesamtmietfläche: 8.883.891 m2)

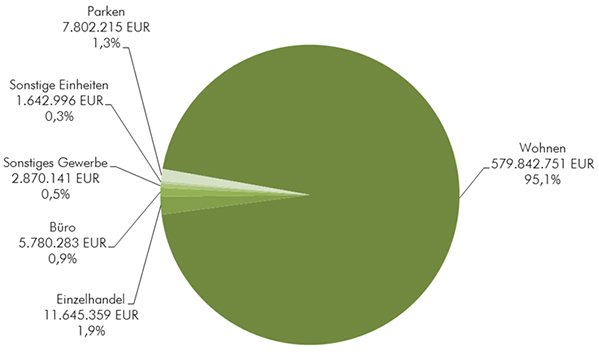

2.4 Derzeitiger Bruttomietertrag (pro Jahr) nach Nutzungsart

(Derzeitiger Bruttomietertrag: 609.583.745 EUR)

2.5 Wohneinheiten nach Regional Portfolio

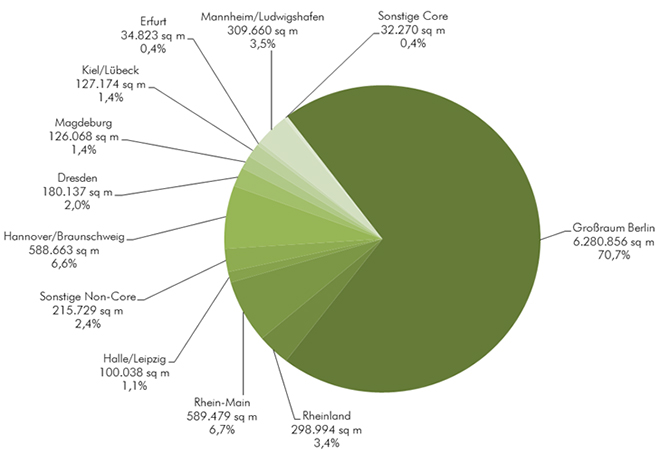

Die Gesellschaft, Deutsche Wohnen AG, hat das Wohnportfolio (ohne unbebaute Grundstücke) in 12 „Regional Portfolien“ aufgeteilt. Die folgende Tabelle, welche ausschließlich zu Informationszwecke dient, bezieht sich lediglich auf Wohneinheiten und zeigt zusammen mit den weiteren Grafiken die Verteilung der Mietfläche, Fair Values und Fair Values pro m2 auf die Regional Portfolien.

| Regional Portfolio | Anzahl Wohneinheiten |

Wohnfläche in m2 | Derzeitige Nettokaltmiete Wohnen in EUR pro m2 pro Monat 2 |

Marktmiete Wohnen in EUR pro m2 pro Monat |

Brutto- verviel- fältiger (Ist) |

Brutto- verviel- fältiger (Potential) |

Brutto- verviel- fältiger (Markt) |

| Großraum Berlin | 101.928 | 6.087.637 | 5,74 | 6,75 | 17,8 | 17,3 | 14,9 |

| Dresden | 2.654 | 168.432 | 5,11 | 5,68 | 16,8 | 15,4 | 14,1 |

| Erfurt | 618 | 33.564 | 5,88 | 6,01 | 13,9 | 13,4 | 13,2 |

| Halle/Leipzig | 1.684 | 98.315 | 5,18 | 5,28 | 12,7 | 12,3 | 12,1 |

| Hannover/Braunschweig | 8.790 | 574.342 | 5,39 | 5,78 | 13,8 | 13,3 | 12,5 |

| Kiel/Lübeck | 1.974 | 126.430 | 5,12 | 5,25 | 12,1 | 11,6 | 11,4 |

| Magdeburg | 2.101 | 123.893 | 5,24 | 5,41 | 13,4 | 12,7 | 12,4 |

| Mannheim/Ludwigshafen | 4.772 | 297.790 | 5,61 | 6,02 | 13,6 | 13,2 | 12,4 |

| Rheinland | 4.573 | 293.276 | 5,82 | 6,27 | 14,1 | 13,5 | 12,7 |

| Rhein-Main | 9.127 | 552.091 | 7,22 | 8,19 | 16,7 | 16,2 | 14,5 |

| Sonstige Core | 519 | 32.270 | 4,94 | 5,59 | 12,5 | 11,8 | 10,5 |

| Sonstige Non-Core | 3.118 | 207.251 | 4,78 | 4,96 | 12,0 | 11,0 | 10,6 |

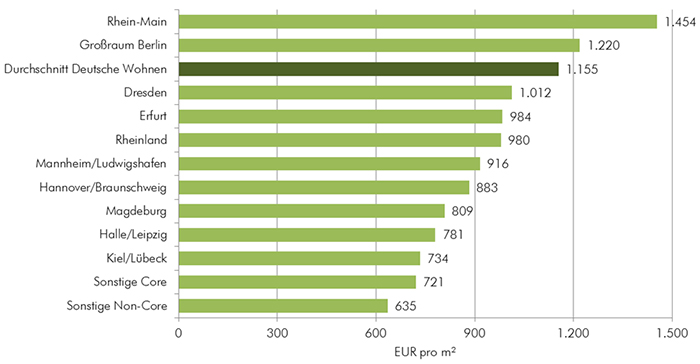

| Gesamt | 141.858 | 8.595.291 | 5,76 | 6,61 | 16,8 | 16,3 | 14,4 |

Für weitere Informationen verweisen wir auf Teil 6 „Glossar“.

2 Lediglich unter Berücksichtigung der vermieteten Einheiten

2.5.1 Mietfläche nach Regional Portfolien

(Gesamtmietfläche: 8.883.891 m2)

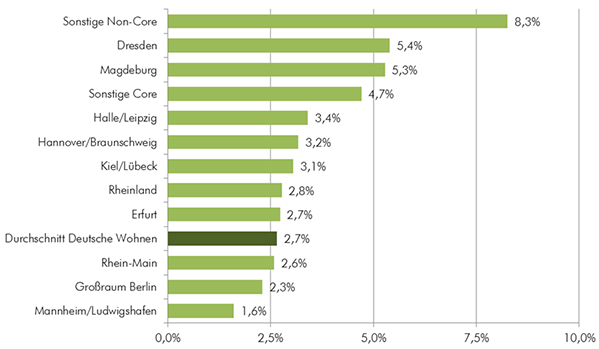

2.5.2 Leerstandsrate nach Regional Portfolien

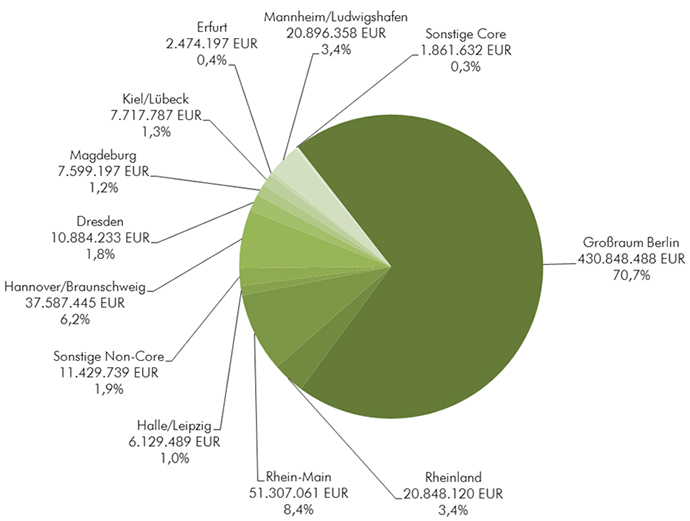

2.5.3 Derzeitiger Bruttomietertrag (pro Jahr) nach Regional Portfolien

(Derzeitiger Bruttomietertrag: 609.583.745 EUR)

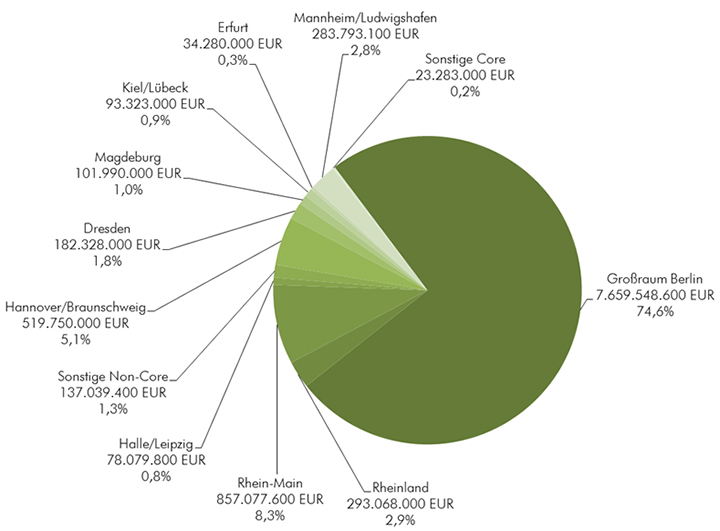

2.5.4 Fair Value nach Regional Portfolien

(Gesamt Fair Value: 10.263.560.500 EUR)

2.5.5 Fair Value (EUR pro m2) nach Regional Portfolien

2.6 Fair Value des Wohnportfolios

Nach angemessener Nachfrage bei der Gesellschaft und unter der Annahme, dass keine ungewöhnlichen Gegebenheiten bestehen, von denen wir keine Kenntnis besitzen und unter der Maßgabe der in diesem Gutachten aufgeführten Kommentare und Annahmen, schätzt CBRE die Summe der einzelnen Fair Values auf Basis uneingeschränkter/zeitlich befristeter Eigentumsverhältnisse auf Ebene der einzelnen Bewertungseinheiten des Wohnportfolios (ohne Grundstücke) zum Stichtag 30. Juni 2015 gerundet auf:

10.263.560.500 EUR

(Zehn Milliarden zweihundertdreiundsechzig Millionen fünfhundertsechzigtausendfünfhundert Euro)

Die Ermittlung des Fair Value wurde auf Objektebene vorgenommen. Die Aggregation der einzelnen Fair Values auf Objektebene berücksichtigt die Vermarktungsdauer und die Transaktionskosten jedes im Portfolio befindlichen Objektes und berücksichtigt keine Auf- oder Abschläge für den Fall, dass das gesamte Portfolio verkauft wird oder Teile des Portfolios gleichzeitig oder paketweise verkauft werden.

CBRE wurde weder beauftragt, die CBRE Bewertung zum Zwecke dieses Bewertungsgutachtens zu aktualisieren, noch war CBRE verpflichtet, das zu tun und hat somit die CBRE Bewertung nach dem genannten Stichtag nicht mehr aktualisiert.

Die nachfolgend dargestellte Bewertungseinheit des Wohnportfolios weist einen negativen Fair Value auf:

| Bewertungs- einheit |

Cluster | PLZ | Stadt | Adresse | Fair Value EUR |

| 1150.67 | BC_0102 | 14193 | Berlin | Nikischstr. 4, 4a, 6; Regerstr. 11, 11a–c, 13 | -2.999.300 |

Dieser negative Fair Value ist Bestandteil der oben dargestellten Aggregation der Werte.

Eigengenutzte Immobilien der Gesellschaft sind nicht Bestandteil dieser Bewertung.

2.7 Bewertungskennzahlen

Die folgende Tabelle zeigt die aggregierten Bewertungskennzahlen des Wohnportfolios (ohne unbebaute Grundstücke):

| Fair Value | 10.263.560.500 EUR |

| Vermietbare Fläche insgesamt: | 8.883.891 m2 |

| Ø Fair Value pro m2 Mietfläche: | 1.155 EUR |

| Derzeitiger Bruttomietertrag: | 609.583.745 EUR |

| Potentieller Bruttomietertrag: | 628.900.635 EUR |

| Bruttomietertrag zu Marktmiete: | 714.077.329 EUR |

| Bruttovervielfältiger (Ist): | 16,8-fach |

| Bruttovervielfältiger (Potential): | 16,3-fach |

| Bruttovervielfältiger (Markt): | 14,4-fach |

| Nettoanfangsrendite (Ist): | 4,4% |

| Nettoanfangsrendite (Potential): | 4,6% |

| Nettoanfangsrendite (Markt): | 5,3% |

Für weitere Informationen verweisen wir auf Teil 6 „Glossar“.

3 Pflege- und Betreutes Wohnen Portfolio

3.1 Portfoliostruktur

Dieses Portfolio besteht aus 17 Pflege- oder betreutes Wohnen Immobilien nachfolgend Pflege- und Betreutes Wohnen Portfolio genannt.

3.2 Eigentum, Belastungen und Mietverhältnisse

Zwischen Bewertungsstichtag 30. Juni 2014 und dem Stichtag dieses Bewertungsgutachtens wurde ein Anteil der Gesellschaft Katharinenhof Seniorenwohn- und Pflegeanlagen Betriebs-GmbH an einen Dritten verkauft. Zum Stichtag dieses Bewertungsgutachtens hat weder die Deutsche Wohnen AG noch eine Tochtergesellschaft einen Mehrheitsanteil an der Katharinenhof Seniorenwohn- und Pflegeanlagen Betriebs-GmbH. Die Deutsche Wohnen AG hält einen Minderheitsanteil von 49,0%.

3.3 Regionale Verteilung

Wie in der nachfolgenden Karte dargestellt, verteilen sich die Pflege- und betreutes Wohnen Immobilien auf 10 deutsche Städte.

Microsoft MapPoint Europa 2010; CBRE GmbH

3.4 Objekttypen

| Adresse | PLZ | Stadt | Baujahr | Objekttyp | Gesamt- fläche in m2 |

Aus- lastung in % |

Anzahl Pflege- plätze |

Anzahl Zimmer |

| Sächsische Str. 46 | 10707 | Berlin | 2002 | Pflegeheim | 7.385 | 97% | 120 | 110 |

| Ernst-Thälmann-Str. 29 a | 15370 | Fredersdorf | 2001 | Pflegeheim | 5.954 | 95% | 122 | 99 |

| Schützenstr. 14 | 21682 | Stade | 2001 | Pflegeheim | 5.427 | 99% | 131 | 99 |

| Belziger Str. 53 c | 10823 | Berlin | 2001 | Betreutes Wohnen | 3.023 | 100% | – | – |

| Von-Suttner-Str. 1 | 14612 | Falkensee | 2001 | Pflegeheim | 9.992 | 100% | 110 | 99 |

| Str. der Befreiung 114 | 08141 | Reinsdorf | 2004 | Pflegeheim | 2.830 | 100% | 60 | 54 |

| Stiftstraße 11 | 08118 | Hartenstein | 1997 | Pflegeheim | 3.151 | 100% | 80 | 62 |

| Schlossallee 1 | 01723 | Wilsdruff | 2001 | Pflegeheim | 2.998 | 100% | 60 | 46 |

| Hans-Albers-Straße 3 | 14480 | Potsdam | 1996 | Pflegeheim | 12.988 | 100% | 133 | 79 |

| Brauereihof 19 | 13585 | Berlin | 2007 | Senioren- residenz/ Wohnstift |

18.448 | 97% | 42 | 42 |

| Am Kurpark 1 | 09429 | Wolkenstein | 2002 | Pflegeheim | 3.661 | 100% | 80 | 68 |

| Am Kurpark 1 | 09429 | Wolkenstein | 2002 | Betreutes Wohnen | 1.940 | 100% | – | – |

| Friedrich-Bosse-Str. 93 | 04159 | Leipzig | 2001 | Pflegeheim | 4.300 | 100% | 90 | 85 |

| Schlüterstraße 62 | 10625 | Berlin | 2002 | Pflegeheim | 5.249 | 91% | 102 | 68 |

| Bruno-Bürgel-Weg 1-5 | 12439 | Berlin | 2003 | Pflegeheim | 5.583 | 99% | 118 | 107 |

| Bennigsenstr. 23/24 | 12159 | Berlin | 2006 | Pflegeheim | 3.571 | 95% | 74 | 67 |

| Britzer Damm 140 | 12347 | Berlin | 2006 | Pflegeheim | 5.789 | 91% | 131 | 123 |

| 102.289 | 98% | 1.453 | 1.208 |

| Adresse | PLZ | Stadt | Baujahr | Objekttyp | Einheiten betreutes Wohnen |

Brutto- miet- ertrag zu Markt- miete in EUR |

Fair Value in EUR |

| Sächsische Str. 46 | 10707 | Berlin | 2002 | Pflegeheim | 1.371.768 | 17.600.000 | |

| Ernst-Thälmann-Str. 29 a | 15370 | Fredersdorf | 2001 | Pflegeheim | 875.238 | 10.700.000 | |

| Schützenstr. 14 | 21682 | Stade | 2001 | Pflegeheim | 928.017 | 12.300.000 | |

| Belziger Str. 53 c | 10823 | Berlin | 2001 | Betreutes Wohnen | 53 | 456.390 | 6.440.000 |

| Von-Suttner-Str. 1 | 14612 | Falkensee | 2001 | Pflegeheim | 25 | 1.091.007 | 13.300.000 |

| Str. der Befreiung 114 | 08141 | Reinsdorf | 2004 | Pflegeheim | 127.350 | 1.680.000 | |

| Stiftstraße 11 | 08118 | Hartenstein | 1997 | Pflegeheim | 175.214 | 2.160.000 | |

| Schlossallee 1 | 01723 | Wilsdruff | 2001 | Pflegeheim | 89.940 | 1.070.000 | |

| Hans-Albers-Straße 3 | 14480 | Potsdam | 1996 | Pflegeheim | 89 | 820.329 | 10.400.000 |

| Brauereihof 19 | 13585 | Berlin | 2007 | Senioren- residenz/ Wohnstift |

199 | 2.317.256 | 27.700.000 |

| Am Kurpark 1 | 09429 | Wolkenstein | 2002 | Pflegeheim | 164.745 | 1.960.000 | |

| Am Kurpark 1 | 09429 | Wolkenstein | 2002 | Betreutes Wohnen | 39 | 162.223 | 2.100.000 |

| Friedrich-Bosse-Str. 93 | 04159 | Leipzig | 2001 | Pflegeheim | 387.000 | 4.830.000 | |

| Schlüterstraße 62 | 10625 | Berlin | 2002 | Pflegeheim | 566.848 | 7.840.000 | |

| Bruno-Bürgel-Weg 1-5 | 12439 | Berlin | 2003 | Pflegeheim | 602.948 | 8.950.000 | |

| Bennigsenstr. 23/24 | 12159 | Berlin | 2006 | Pflegeheim | 374.962 | 5.280.000 | |

| Britzer Damm 140 | 12347 | Berlin | 2006 | Pflegeheim | 642.579 | 9.510.000 | |

| 405 | 11.153.814 | 143.820.000 |

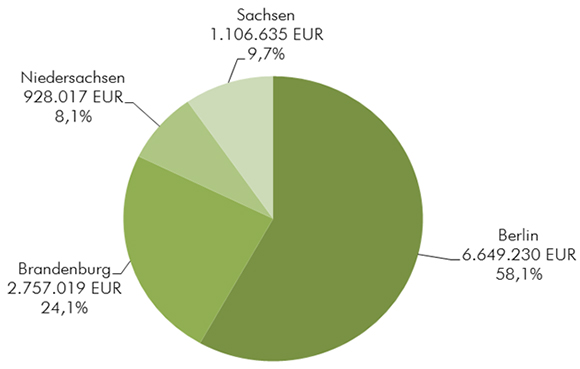

3.5 Derzeitiger Bruttomietertrag (pro Jahr) nach Bundesland

(Derzeitiger Bruttomietertrag: 11.440.901 EUR3)

3 Hiervon werden 97,4% von eigengenutzten Verträgen generiert und 2,6% von Verträgen mit Dritten (Einzelhandel, Wohnen, Parken).

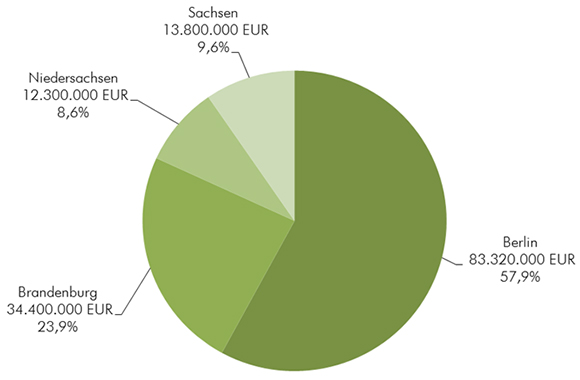

3.6 Fair Value nach Bundesland

(Gesamt Fair Value: 143.820.000 EUR)

3.7 Fair Value des Pflege- und Betreutes Wohnen Portfolio

Nach angemessener Nachfrage bei der Gesellschaft und unter der Annahme, dass keine ungewöhnlichen Gegebenheiten bestehen, von denen wir keine Kenntnis besitzen und unter der Maßgabe der in diesem Gutachten aufgeführten Kommentare und Annahmen, schätzt CBRE die Summe der einzelnen Fair Values auf Basis uneingeschränkter/zeitlich befristeter Eigentumsverhältnisse auf Ebene der einzelnen Bewertungseinheiten des Pflege- und Betreutes Wohnen Portfolios zum Stichtag 30. Juni 2014 gerundet auf:

143.820.000 EUR

(Einhundertdreiundvierzig Millionen achthundertzwanzigtausend Euro)

Die Ermittlung des Fair Value wurde auf Objektebene vorgenommen. Die Aggregation der einzelnen Fair Values auf Objektebene berücksichtigt die Vermarktungsdauer und die Transaktionskosten jedes im Portfolio befindlichen Objektes und berücksichtigt keine Auf- oder Abschläge für den Fall, dass das gesamte Portfolio verkauft wird oder Teile des Portfolios gleichzeitig oder paketweise verkauft werden.

CBRE wurde weder beauftragt, die CBRE Bewertung zum Zwecke dieses Bewertungsgutachtens zu aktualisieren, noch war CBRE verpflichtet, das zu tun und hat somit die CBRE Bewertung nach dem genannten Stichtag nicht mehr aktualisiert. CBRE ist derzeit dabei, den Fair Value des Pflege- und Betreutes Wohnen Portfolio für interne Zwecke zum Bewertungsstichtag 31. August 2015 zu ermitteln. Diese Bewertung wird nicht vor dem Erscheinungsdatum dieses Bewertungsgutachtens abgeschlossen sein.

3.8 Bewertungskennzahlen

Die folgende Tabelle zeigt die aggregierten Bewertungskennzahlen des Pflege- und Betreutes Wohnen Portfolio:

| Fair Value | 143.820.000 EUR |

| Vermietbare Fläche insgesamt: | 102.289 sq m |

| Ø Fair Value pro m2 Mietfläche: | 1.406 EUR |

| Derzeitiger Bruttomietertrag:4 | 11.440.901 EUR |

| Potentieller Bruttomietertrag: | 11.594.021 EUR |

| Bruttomietertrag zu Marktmiete: | 11.153.814 EUR |

| Bruttovervielfältiger (Ist): | 12,6 times |

| Bruttovervielfältiger (Potential): | 12,4 times |

| Bruttovervielfältiger (Markt): | 12,9 times |

| Nettoanfangsrendite (Ist): | 6,7% |

| Nettoanfangsrendite (Potential): | 6,8% |

| Nettoanfangsrendite (Markt): | 6,5% |

4 Hiervon werden 97,4% von eigengenutzten Verträgen generiert und 2,6% von Verträgen mit Dritten (Einzelhandel, Wohnen, Parken).

Für weitere Informationen verweisen wir auf Teil 6 „Glossar“.

4 Bewertung

4.1 Besichtigungen

4.1.1 Besichtigungsgrundlagen

Wohnportfolio

Auftragsgemäß wurde die Bewertung der Liegenschaften des Wohnportfolios individuell und auf Ebene der einzelnen Liegenschaften ausgeführt. Zum Zwecke der Besichtigung haben wir die Bewertungseinheiten zu in sich homogenen Besichtigungsclustern zusammengefasst. Die Kriterien für diese Cluster waren Lage und Standort, Art der Liegenschaft und Baujahr, wie folgt:

| • |

LAGE/STANDORT: alle Liegenschaften in einem Besichtigungscluster müssen in derselben Siedlung oder – wenn es sich um Einzelgebäude handelt – im selben Quartier gelegen sein, |

||||||

| • |

ART DER LIEGENSCHAFT: Diese wurden im Wesentlichen unterteilt in:

|

||||||

| • |

BAUJAHR: Die Kategorien der Baujahre wurden, wie folgt, festgelegt: vor 1945 |