ADLER Real Estate Aktiengesellschaft

Frankfurt am Main

WKN 500800

ISIN DE0005008007

Einladung zur außerordentlichen Hauptversammlung

Sehr geehrte Aktionärinnen,

sehr geehrte Aktionäre,

hiermit laden wir Sie zur außerordentlichen Hauptversammlung der ADLER Real Estate Aktiengesellschaft am Donnerstag, den 15. Oktober 2015, um 10:00 Uhr im Hotel Park Hyatt Hamburg, Bugenhagenstraße 8, 20095 Hamburg, ein.

TAGESORDNUNG

| 1 |

Beschlussfassung über die Ausgabe einer Pflichtwandelschuldverschreibung gegen Sacheinlage unter Ausschluss des gesetzlichen Bezugsrechts der Aktionäre und Schaffung eines entsprechenden bedingten Kapitals und Satzungsänderung Die Gesellschaft hat am 17. August 2015 als Käuferin mit der Longway Trading Limited mit Sitz in Trident Chambers, Road Town, Tortola, Britische Jungferninseln, eingetragen im Gesellschaftsregister der Britischen Jungferninseln unter der Nummer 1864978 („Longway“ oder die „Verkäuferin“) als Verkäuferin einen Anteilskaufvertrag (Share Purchase Agreement) über den Erwerb sämtlicher Geschäftsanteile an der MountainPeak Trading Limited, mit Sitz in Dositheou 42 (Strovolos), 2028 Nikosia, Zypern, eingetragen im zypriotischen Gesellschaftsregister unter der Nummer HE342519 („MountainPeak“) sowie den Erwerb zweier Gesellschafterdarlehen der Verkäuferin gegenüber der MountainPeak abgeschlossen. Der Vollzug des Anteilskaufvertrages erfolgte ebenfalls am 17. August 2015. Das ausgegebene Kapital der MountainPeak beträgt EUR 1.000,00 und ist eingeteilt in 1.000 Geschäftsanteile. Einziger Vermögensgegenstand der MountainPeak sind Stück 21.160.921 Aktien (entsprechend einer 24,79 %igen Beteiligung am Grundkapital) der conwert Immobilien Invest SE, Wien, Österreich, („conwert“), einem nach eigenen Angaben führenden Immobilienunternehmen im deutschsprachigen Raum mit Beteiligungen und Beständen von Wohn- und Gewerbeimmobilien im Wesentlichen in Österreich und Deutschland. Die Gesellschaft hat mit der Verkäuferin einen Kaufpreis in Höhe von insgesamt EUR 246,5 Mio. vereinbart. Dieser verteilt sich zu EUR 81,43 Mio. auf die Geschäftsanteile und zu EUR 165,07 Mio. auf die zwei zu nominal übernommenen Gesellschafterdarlehen. Der Kaufpreis soll neben Barmitteln der Gesellschaft in Höhe von insgesamt EUR 71,5 Mio. überwiegend durch eine Pflichtwandelschuldverschreibung im Nennbetrag von EUR 175,0 Mio. bezahlt werden. Diese Pflichtwandelschuldverschreibung ist Gegenstand dieses Beschlussvorschlags. Gegenleistung für die Pflichtwandelschuldverschreibung sind als Sacheinlage, wie beschrieben, die Geschäftsanteile der MountainPeak und die Gesellschafterdarlehen. Dementsprechend soll bei der vorgeschlagenen Pflichtwandelschuldverschreibung das Bezugsrecht der ADLER-Aktionäre ausgeschlossen werden. Vorstand und Aufsichtsrat schlagen daher vor, folgenden Beschluss zu fassen: |

| 1.1 |

Nennbetrag, Laufzeit, Ausgabepreis und Wandlungsrecht/Wandlungspflicht Die Gesellschaft begibt auf den Inhaber lautende Wandelschuldverschreibungen (die „Schuldverschreibungen“) gegen Sacheinlage im Gesamtnennbetrag von EUR 175.000.000,00, eingeteilt in 1.750 Teilschuldverschreibungen im Nennbetrag von jeweils EUR 100.000,00, mit einer Laufzeit von drei Jahren. Der Ausgabepreis der Schuldverschreibungen entspricht ihrem Nennbetrag. Die Schuldverschreibungen gewähren ihren Inhabern Wandlungsrechte auf anfänglich insgesamt bis zu Stück 10.606.060 neue, auf den Inhaber lautende Stückaktien der Gesellschaften aus bedingtem Kapital. Der anfängliche Wandlungspreis beträgt EUR 16,50 je Aktie. Sofern das Wandlungsrecht bis zum Laufzeitende nicht ausgeübt wurde, werden die Schuldverschreibungen zwangsweise in neue auf den Inhaber lautende Stammaktien (Stückaktien) der Gesellschaft („ ADLER-Aktien“) zum dann geltenden Wandlungspreis umgewandelt. |

||||||||||||||||||||||||||||||||

| 1.2 |

Bezugsrechtsausschluss, Sacheinlage Das gesetzliche Bezugsrecht der Aktionäre auf die Schuldverschreibungen wird ausgeschlossen. Die Schuldverschreibungen werden gegen Gewährung einer Sacheinlage durch die Longway ausgegeben. Die Sacheinlage besteht in sämtlichen Geschäftsanteilen an der MountainPeak sowie zwei Gesellschafterdarlehen der Longway an die MountainPeak im Nominalbetrag von insgesamt EUR 165,07 Mio., die durch die Gesellschaft gegen Gewährung einer gemischten Bar- und Sachleistung, bestehend aus einer Barzahlung in Höhe von insgesamt EUR 71,5 Mio. sowie der Schuldverschreibungen im Nennwert von EUR 175,0 Mio., erworben werden. Die beiden übernommenen Gesellschafterdarlehen datieren vom 12. Mai 2015 bzw. vom 9. Juni 2015 und haben jeweils eine Laufzeit bis zum 31. Dezember 2020. Beide Darlehen sind zinslos. Daneben bestand bei der MountainPeak zum Zeitpunkt des Vollzugs des Erwerbs eine besicherte revolvierende Margin-basierte Kreditfazilität (Margin Facility Agreement) mit der Credit Suisse, London Branch, als Arrangeur und erstem Darlehensgeber vom 30. Juli 2015 über bis zu EUR 120,0 Mio., die zum Zeitpunkt des Vollzugs des Erwerbs mit EUR 105,28 Mio. valutierte. Mit dem Erwerb der Anteile an der MountainPeak hat die Gesellschaft diese Kreditfazilität wirtschaftlich übernommen. Auf Weisung der Longway werden die Schuldverschreibungen an die Topnumber Consultants Limited, Nikosia, Zypern, eingetragen im zypriotischen Gesellschaftsregister unter der Nummer HE341959, ein verbundenes Unternehmen der Longway, ausgegeben. |

||||||||||||||||||||||||||||||||

| 1.3 |

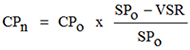

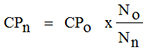

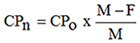

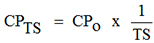

Ausstattung der Schuldverschreibungen (a) Nennbetrag und Einteilung Die von der ADLER Real Estate Aktiengesellschaft (nachfolgend auch „Anleiheschuldnerin“oder die „Gesellschaft“) begebene Anleihe im Nennbetrag von bis zu EUR 175.000.000,00 ist eingeteilt in bis zu 1.750 untereinander gleichberechtigte, auf den Inhaber lautende Teilschuldverschreibungen (die „Schuldverschreibungen“) im Nennbetrag von jeweils EUR 100.000,00 (der „Nennbetrag“). (b) Laufzeit Die Schuldverschreibungen haben, vorbehaltlich einer vorzeitigen Kündigung, eine Laufzeit von drei Jahren ab Ausgabe (der „Endfälligkeitstag“). (c) Verzinsung Die Schuldverschreibungen werden ab ihrer Ausgabe mit jährlich 0,5 % auf ihren Nennbetrag verzinst. Die Zinsen sind vierteljährlich nachträglich zahlbar. Der Zinslauf der Schuldverschreibungen endet mit Ablauf des Tages, der dem Tag, an dem sie zurückgezahlt werden, unmittelbar vorausgeht, oder, falls das Wandlungsrecht ausgeübt wurde bzw. mit Eintritt der Pflichtwandlung, mit Ablauf des Tages, der dem letzten Zinszahlungstag vor dem jeweiligen Ausübungstag unmittelbar vorausgeht. (d) Wandlungsrecht, Wandlungspreis und Wandlungsverhältnis, Ausübung des Wandlungsrechts Die Gesellschaft gewährt jedem Anleihegläubiger das Recht (das „Wandlungsrecht“), an jedem Geschäftstag während des Ausübungszeitraums jede Schuldverschreibung ganz, nicht jedoch teilweise, in auf den Inhaber lautende Stammaktien (Stückaktien) der Anleiheschuldnerin mit einem zum Begebungstag auf eine Aktie entfallenden anteiligen Betrag des Grundkapitals der Anleiheschuldnerin von EUR 1,00 (die „Aktien“) zu wandeln. Der Wandlungspreis je Aktie (der „Wandlungspreis“) beträgt, vorbehaltlich einer Anpassung gemäß den Wandelanleihebedingungen, EUR 16,50. Das Wandlungsverhältnis (das „Wandlungsverhältnis“) errechnet sich durch Division des Nennbetrags einer Schuldverschreibung durch den am Ausübungstag geltenden Wandlungspreis. Bruchteile von Aktien können zusammengelegt werden. Verbleibende Bruchteile werden in Geld ausgeglichen. Das Wandlungsrecht kann durch einen Anleihegläubiger ab dem 17. August 2016 jederzeit bis zum dritten Geschäftstag vor dem Endfälligkeitstag (beide Tage einschließlich) (der „Ausübungszeitraum“) ausgeübt werden, vorbehaltlich einer vorzeitigen Kündigung bzw. Nichtausübungszeiträumen. Sollten die beiden Hauptaktionäre Mezzanine IX Investors S.A., Luxemburg und Wecken & Cie., Schweiz ihre jeweils im Zeitpunkt der Ausgabe der Schuldverschreibungen an der Anleiheschuldnerin gehaltenen Beteiligungen insgesamt veräußern, beginnt der Ausübungszeitraum am Tag der letzten dieser Veräußerungen, sofern er zuvor noch nicht begonnen hat. Fällt der letzte Tag des Ausübungszeitraums in einen Nichtausübungszeitraum, so endet der Ausübungszeitraum am letzten Geschäftstag vor dem Beginn des betreffenden Nichtausübungszeitraums. Die Ausübung des Wandlungsrechts ist während der nachfolgenden Zeiträume (jeweils ein „Nichtausübungszeitraum“) ausgeschlossen: (i) anlässlich von Hauptversammlungen der Anleiheschuldnerin während eines Zeitraums, der an dem achten Tag vor der Hauptversammlung beginnt und der an dem Geschäftstag nach der Hauptversammlung (jeweils ausschließlich) endet; (ii) während eines Zeitraums von vier Tagen vor dem Ende des Geschäftsjahres der Anleiheschuldnerin; und (iii) während des Zeitraums beginnend zwei Tage vor dem Tag, an dem ein Bezugsangebot der Anleiheschuldnerin an ihre Aktionäre zum Bezug von (jungen oder alten) Aktien, Schuldverschreibungen mit Options- oder Wandlungsrechten oder -pflichten, Gewinnschuldverschreibungen oder Genussscheinen beginnt, frühestens jedoch fünf (5) Geschäftstage ab Veröffentlichung einer Ad-hoc- oder ähnlichen Mitteilung mit konkreten Angaben über das bevorstehende Bezugsangebot bzw. Veröffentlichung im Bundesanzeiger, bis zum letzten Tag der für die Ausübung des entsprechenden Bezugsrechts bestimmten Frist (jeweils einschließlich). Sofern die Ausübungserklärung des Anleihegläubigers während des Nichtausübungszeitraums erfolgt, gilt die Ausübungserklärung für den ersten Geschäftstag nach Ablauf des Nichtausübungszeitraums als abgegeben. (e) Pflichtwandlung Die Gesellschaft wird die Schuldverschreibungen ausschließlich aufgelaufener Zinsen, mit Wirkung zum Endfälligkeitstag, ganz, nicht jedoch teilweise, soweit das Wandlungsrecht nicht bereits ausgeübt wurde, in auf den Inhaber lautende ADLER-Aktien umwandeln (die „Pflichtwandlung“). Die Ausgabe und Lieferung der Aktien durch die Anleiheschuldnerin infolge der Pflichtwandlung erfolgt anstelle der Rückzahlung des Nennbetrags der Schuldverschreibungen mit befreiender Wirkung für die Anleiheschuldnerin von der entsprechenden Verpflichtung, den Nennbetrag der Schuldverschreibungen in bar zurückzuzahlen. Demgemäß haben die Anleihegläubiger nach der Pflichtwandlung keine weiteren Rechte bezüglich der Rückzahlung des Nennbetrags der Schuldverschreibungen mit Ausnahme des Anspruchs auf Ausgabe und Lieferung von Aktien. Keine Pflichtwandlung besteht hinsichtlich solcher Schuldverschreibungen, die Anleihegläubiger nach Maßgabe dieser Anleihebedingungen gekündigt und fällig gestellt haben. (f) Bereitstellung von Aktien; Dividenden Die Aktien werden nach Durchführung der Wandlung aus bedingtem Kapital stammen. Aktien, die aufgrund der Wandlung bzw. Pflichtwandlung ausgegeben werden, sind ab Beginn des Geschäftsjahres der Anleiheschuldnerin, in dem die Aktien ausgegeben werden, für dieses und alle folgenden Geschäftsjahre der Anleiheschuldnerin dividendenberechtigt (sofern Dividenden gezahlt werden). (g) Verwässerungsschutz Der Wandlungspreis der Schuldverschreibungen wird unbeschadet des § 9 Abs. 1 AktG nach den näheren Bestimmungen der Wandelanleihebedingungen angepasst werden, wenn die Gesellschaft während der Wandlungsfrist unter Einräumung eines Bezugsrechts an ihre Aktionäre das Grundkapital erhöht oder Options- bzw. Wandelanleihen begibt oder garantiert und den Inhabern der Schuldverschreibungen kein Bezugsrecht in dem Umfang eingeräumt wird, wie es ihnen nach Ausübung des Wandlungsrechts zustehen würde. Das gleiche gilt für den Fall anderer Kapitalmaßnahmen oder anderer vergleichbarer Maßnahmen, die zu einer Verwässerung des Werts der ausgegebenen Aktien der Gesellschaft führen können. Eine Ermäßigung des Wandlungspreises kann auch durch eine bare Zuzahlung bei Ausübung des Wandlungsrechts bzw. bei Eintritt der Pflichtwandlung bewirkt werden. Im Einzelnen gilt: (1) Bezugsrecht für Aktionäre (a) Wenn die Anleiheschuldnerin vor Ablauf des Ausübungszeitraums oder einem früheren Rückzahlungstag unter Gewährung von Bezugsrechten an ihre Aktionäre gemäß § 186 AktG (i) ihr Grundkapital durch Ausgabe neuer Aktien gegen Einlagen erhöht, oder (ii) weitere Schuldverschreibungen mit Options- oder Wandlungsrechten oder -pflichten, Gewinnschuldverschreibungen oder Genussscheine begibt oder garantiert oder eigene Aktien veräußert, ist jedem Anleihegläubiger, der zu Beginn des entsprechenden Nichtausübungszeitraums sein Wandlungsrecht noch nicht wirksam ausgeübt hat, ein Bezugsrecht in dem Umfang einzuräumen, wie es ihm zustünde, wenn eine Ausübung des Wandlungsrechts an dem Geschäftstag unmittelbar vor dem Ex-Tag erfolgt wäre. „Ex-Tag“ ist der erste Handelstag, an dem die Aktien „ex Bezugsrecht“, „ex Dividende“ oder ex eines anderen Rechts, aufgrund dessen eine Anpassung des Börsenpreises im XETRA-System (oder einem Nachfolgesystem) erfolgt, gehandelt werden. Nach freiem Ermessen der Anleiheschuldnerin kann an jeden Anleihegläubiger, der zu Beginn des entsprechenden Nichtausübungszeitraums sein Wandlungsrecht noch nicht wirksam ausgeübt hat, anstelle der Einräumung eines Bezugsrechts eine Ausgleichszahlung in bar (der „Bezugsrechtsausgleichsbetrag“) geleistet werden, die je Schuldverschreibung dem Bezugsrechtswert (wie nachfolgend definiert), multipliziert mit dem an dem Ex-Tag unmittelbar vorausgehenden Tag geltenden Wandlungsverhältnis, entspricht. Der Bezugsrechtsausgleichsbetrag wird auf den nächsten vollen Cent aufgerundet, wobei EUR 0,005 abgerundet werden, und wird erst bei Ausübung des Wandlungsrechts fällig und zahlbar. (b) Anstelle der Einräumung eines Bezugsrechts oder der Zahlung eines Bezugsrechtsausgleichsbetrags kann die Anleiheschuldnerin eine Anpassung des Wandlungspreises gemäß der nachstehenden Formel vornehmen. Die Berechnung des Wandlungspreises übernimmt die Berechnungsstelle in Abstimmung mit der Anleiheschuldnerin, wobei das Letztentscheidungsrecht die Berechnungsstelle hat.

(2) Kapitalerhöhung aus Gesellschaftsmitteln. Im Falle einer Kapitalerhöhung der Anleiheschuldnerin aus Gesellschaftsmitteln gemäß § 207 AktG (d.h. durch Umwandlung von Kapitalrücklagen oder Gewinnrücklagen) unter Ausgabe neuer Aktien vor Ablauf des Ausübungszeitraums oder einem früheren Rückzahlungstag wird der Wandlungspreis mit dem nach der nachstehenden Formel errechneten Wert multipliziert. Die Berechnung des Wandlungspreises übernimmt die Berechnungsstelle in Abstimmung mit der Anleiheschuldnerin, wobei das Letztentscheidungsrecht die Berechnungsstelle hat.

(3) Änderung der Zahl der Aktien ohne Änderung des Grundkapitals; Kapitalherabsetzung durch Zusammenlegung; Kapitalherabsetzung. (a) Änderung der Zahl der Aktien ohne Änderung des Grundkapitals; Kapitalherabsetzung durch Zusammenlegung. Sofern vor Ablauf des Ausübungszeitraums oder einem früheren Rückzahlungstag (i) die Zahl der ausstehenden Aktien ohne Änderung des Grundkapitals der Anleiheschuldnerin geändert wird (z.B. in Folge eines Aktiensplits oder einer Zusammenlegung von Aktien (umgekehrter Aktiensplit)), oder (ii) das Grundkapital der Anleiheschuldnerin durch Zusammenlegung von Aktien herabgesetzt wird, gilt Ziffer (2) entsprechend. (b) Im Falle einer Herabsetzung des Grundkapitals der Anleiheschuldnerin allein durch Herabsetzung des auf die einzelne Aktie entfallenden anteiligen Betrages des Grundkapitals bleibt das Wandlungsverhältnis unverändert, jedoch mit der Maßgabe, dass nach einem solchen Ereignis zu liefernde Aktien mit ihrem jeweiligen neuen, auf die einzelne Aktie entfallenden anteiligen Betrag des Grundkapitals geliefert werden. (4) Ausschüttungen. Falls die Anleiheschuldnerin vor Ablauf des Ausübungszeitraums oder einem früheren Rückzahlungstag an ihre Aktionäre eine Bardividende ausschüttet, verteilt oder gewährt (eine „Ausschüttung“), wird der Wandlungspreis gemäß der nachstehenden Formel angepasst. Die Berechnung des Wandlungspreises übernimmt die Berechnungsstelle in Abstimmung mit der Anleiheschuldnerin, wobei das Letztentscheidungsrecht die Berechnungsstelle hat.

(5) Verschmelzung; andere Reorganisation (a) Verschmelzung. Im Fall einer Verschmelzung (§ 2 Umwandlungsgesetz) mit der Anleiheschuldnerin als übertragendem Rechtsträger im Sinne des Umwandlungsgesetzes vor Ablauf des Ausübungszeitraums oder einem früheren Rückzahlungstag hat ein Anleihegläubiger bei Ausübung des Wandlungsrechts Anspruch auf die Anzahl von Aktien an dem oder den übernehmenden Rechtsträger(n) („Erwerberaktien“), die sich errechnet durch Division des Gesamtnennbetrags der Schuldverschreibungen, die ein Anleihegläubiger zur Wandlung einliefert, durch den am Ausübungstag geltenden und im Hinblick auf die Erwerberaktien gemäß der nachfolgenden Formel angepassten Wandlungspreis, abgerundet auf die nächste ganze Erwerberaktie, mit der Maßgabe, dass sich diese Anleihebedingungen danach auf die Erwerberaktien beziehen, als handele es sich um Aktien. Die Berechnung des Wandlungspreises übernimmt die Berechnungsstelle in Abstimmung mit der Anleiheschuldnerin, wobei das Letztentscheidungsrecht die Berechnungsstelle hat.

(b) Andere Reorganisation. Im Fall einer Aufspaltung der Anleiheschuldnerin (§ 123 Abs. 1 Umwandlungsgesetz) oder einer Abspaltung (§ 123 Abs. 2 Umwandlungsgesetz) vor Ablauf des Ausübungszeitraums oder einem früheren Ausübungstag hat ein Anleihegläubiger bei Ausübung seines Wandlungsrechts (im Fall einer Abspaltung von Vermögen der Anleiheschuldnerin zusätzlich zu dem Recht, Aktien aufgrund der Ausübung des Wandlungsrechts zu erhalten) Anspruch auf die Anzahl von Aktien an dem oder den übernehmenden Rechtsträger(n) (die „Aktien des übernehmenden Rechtsträgers“), die sich errechnet durch Division des Gesamtnennbetrags der Schuldverschreibungen, die ein Anleihegläubiger zur Wandlung einliefert, durch den am Ausübungstag geltenden und im Hinblick auf die Aktien des übernehmenden Rechtsträgers gemäß der nachfolgenden Formel angepassten Wandlungspreis, abgerundet auf die nächste ganze Aktie des übernehmenden Rechtsträgers, mit der Maßgabe, dass sich diese Anleihebedingungen danach auf die Aktien des übernehmenden Rechtsträgers beziehen, als handele es sich um Aktien. Die Berechnung des Wandlungspreises übernimmt die Berechnungsstelle in Abstimmung mit der Anleiheschuldnerin, wobei das Letztentscheidungsrecht die Berechnungsstelle hat.

(6) Andere Ereignisse; Ausschluss von Anpassungen. Bei dem Eintritt eines anderen Ereignisses, das die Aktien, das Wandlungsverhältnis oder den Wandlungspreis berührt, wird ein von der Gläubigerversammlung bestellter unabhängiger Sachverständiger solche Anpassungen am Wandlungsverhältnis und am Wandlungspreis vornehmen, die der unabhängige Sachverständige gemäß § 317 Bürgerliches Gesetzbuch festsetzt, um ein solches Ereignis zu berücksichtigen. Bei einer Verschmelzung, bei der die Anleiheschuldnerin übernehmender Rechtsträger ist, bei einer Ausgliederung eines oder mehrerer Vermögenswerte durch die Anleiheschuldnerin (§ 123 Abs. 3 Umwandlungsgesetz) oder bei einem ähnlichen Ereignis bleibt der Wandlungspreis unverändert. Es werden keine Anpassungen vorgenommen im Hinblick auf (i) die Ausgabe von Aktienoptionen an Mitglieder des Vorstands, des Aufsichtsrats oder Mitarbeiter der Anleiheschuldnerin oder ihrer Tochtergesellschaften im Rahmen von Aktienoptions-Programmen der Anleiheschuldnerin oder (ii) die Ausgabe von Aktien aus bedingtem Kapital, das am Emissionstag bereits existierte oder wenn für das entsprechende Instrument bereits eine Anpassung erfolgte. (7) Mehrfache Anpassung. Sofern eine Anpassung des Wandlungspreises nach mehr als einer der vorgenannten Regelungen durchzuführen ist und der Stichtag für diese Anpassungen auf denselben Tag fällt, ist eine mehrfache Anpassung möglich. (h) Status; Negativverpflichtung Die Verpflichtungen der Anleiheschuldnerin aus den Schuldverschreibungen haben mindestens den gleichen Rang wie alle anderen unbesicherten und nicht nachrangigen Verpflichtungen der Anleiheschuldnerin hinsichtlich aufgenommener Gelder. Die Anleiheschuldnerin verpflichtet sich, solange Schuldverschreibungen ausstehen, jedoch nur bis zu dem Zeitpunkt, an dem alle Beträge an Kapital und Zinsen der Zahlstelle zur Verfügung gestellt worden sind, keine Grundpfandrechte, Pfandrechte, Belastungen oder sonstigen Sicherungsrechte (jedes solches Sicherungsrecht eine „Sicherheit“) in Bezug auf ihren gesamten oder teilweisen Geschäftsbetrieb, Vermögen oder Einkünfte, jeweils gegenwärtig oder zukünftig, zur Sicherung von anderen Kapitalmarktverbindlichkeiten oder zur Sicherung einer von der Anleiheschuldnerin oder einer ihrer Tochtergesellschaften gewährten Garantie oder Freistellung bezüglich einer Kapitalmarktverbindlichkeit einer anderen Person zu bestellen oder fortbestehen zu lassen, und ihre Tochtergesellschaften zu veranlassen, keine solchen Sicherheiten zu bestellen oder fortbestehen zu lassen, ohne gleichzeitig oder zuvor alle unter den Schuldverschreibungen zahlbaren Beträge gleicher Weise und in gleichem Rang Sicherheiten zu bestellen oder für alle unter den Schuldverschreibungen zahlbaren Beträge solch eine andere Sicherheit zu bestellen, die von einer unabhängigen, international anerkannten Wirtschaftsprüfungsgesellschaft als gleichwertig anerkannt wird. Diese Verpflichtung gilt jedoch nicht:

Im Sinne dieser Anleihebedingungen bedeutet „Kapitalmarktverbindlichkeit“ jede gegenwärtige oder zukünftige Verbindlichkeit hinsichtlich der Rückzahlung geliehener Geldbeträge, die durch

„Tochtergesellschaft“ ist jede Beteiligungsgesellschaft, an der die Anleiheschuldnerin direkt oder indirekt mehr als 10 % der Anteile hält. (i) Kündigung durch Anleihegläubiger Jeder Anleihegläubiger ist berechtigt, seine sämtlichen Ansprüche aus den Schuldverschreibungen durch Abgabe einer Kündigungserklärung (die „Kündigungserklärung“) gegenüber der Anleiheschuldnerin zu kündigen und fällig zu stellen und Rückzahlung des Nennbetrags zuzüglich der darauf bis zum Tag der tatsächlichen Rückzahlung (ausschließlich) aufgelaufenen Zinsen zu verlangen, wenn die Anleiheschuldnerin in Liquidation tritt, es sei denn, dies geschieht im Zusammenhang mit einer Verschmelzung oder einer anderen Form des Zusammenschlusses mit einer anderen Gesellschaft oder im Zusammenhang mit einer Umwandlung und die andere oder neue Gesellschaft übernimmt im Wesentlichen alle Aktiva und Passiva der Anleiheschuldnerin. (j) Vorzeitige Rückzahlung nach Wahl der Anleihegläubiger im Falle einer Verschmelzung Falls die Anleiheschuldnerin eine Verschmelzung bekanntgemacht hat, ist jeder Anleihegläubiger nach seiner Wahl berechtigt, mittels Abgabe einer Rückzahlungserklärung von der Anleiheschuldnerin die Rückzahlung einzelner oder aller seiner Schuldverschreibungen, für welche das Wandlungsrecht nicht ausgeübt wurde und die nicht zur vorzeitigen Rückzahlung fällig gestellt wurden, zum Nennbetrag sowie zuzüglich bis zum jeweils festgelegten Tag der Rückzahlung („Wirksamkeitstag der Verschmelzung“) (ausschließlich) auf den Nennbetrag aufgelaufener Zinsen zu verlangen. Die Rückzahlungserklärung muss der Anleiheschuldnerin mindestens zehn Tage vor dem Wirksamkeitstag zugegangen sein. |

||||||||||||||||||||||||||||||||

| 1.4 |

Bedingtes Kapital Das Grundkapital der Gesellschaft wird um bis zu EUR 10.606.060,00 durch Ausgabe von bis zu 10.606.060 neuen, auf den Inhaber lautenden Stückaktien bedingt erhöht (Bedingtes Kapital 2015/2). Die bedingte Kapitalerhöhung dient ausschließlich der Gewährung von Aktien an die Inhaber von Pflichtwandelschuldverschreibungen, die gemäß dem Beschluss der Hauptversammlung vom 15. Oktober 2015 unter Tagesordnungspunkt 1 gegen Sacheinlage begeben werden. Die Ausgabe der neuen Aktien aus dem bedingten Kapital erfolgt an die Inhaber der Pflichtwandelschuldverschreibungen gegen Sacheinlage, bestehend aus sämtlichen Geschäftsanteilen an der MountainPeak Trading Limited, mit Sitz in Dositheou 42 (Strovolos), 2028 Nikosia, Zypern, eingetragen im zypriotischen Gesellschaftsregister unter der Nummer HE342519 sowie zwei Gesellschafterdarlehen im Nominalbetrag von insgesamt EUR 165,07 Mio., die von der Longway Trading Limited mit Sitz in Trident Chambers, Road Town, Tortola, Britische Jungferninseln, eingetragen im Gesellschaftsregister der Britischen Jungferninseln unter der Nummer 1864978 („Longway“), als Sacheinleger erworben wurden. Als Gegenleistung gewährt die Gesellschaft der Longway eine gemischte Bar- und Sachleistung bestehend aus einer Barzahlung in Höhe von insgesamt EUR 71,5 Mio. sowie den Pflichtwandelschuldverschreibungen im Nennwert von EUR 175,0 Mio. Die Pflichtwandelschuldverschreibungen werden auf Weisung der Longway an die Topnumber Consultants Limited, Nikosia/Zypern, eingetragen im zypriotischen Gesellschaftsregister unter der Nummer HE341959, ein verbundenes Unternehmen der Longway, ausgegeben. Die bedingte Kapitalerhöhung wird nur insoweit durchgeführt, wie die Inhaber der Pflichtwandelschuldverschreibungen von ihren Wandlungsrechten Gebrauch machen bzw. ihre Pflicht zur Wandlung erfüllen. Die neuen Aktien sind ab Beginn des Geschäftsjahres ihrer jeweiligen Ausgabe gewinnberechtigt. Der Vorstand wird ermächtigt, die weiteren Einzelheiten der Durchführung einer bedingten Kapitalerhöhung festzusetzen. |

||||||||||||||||||||||||||||||||

| 1.5 |

Satzungsänderung In der Satzung wird ein neuer § 4 Abs. 6 eingefügt mit folgendem Wortlaut:

|

||||||||||||||||||||||||||||||||

| 1.6 |

Ermächtigung des Aufsichtsrats zur Satzungsanpassung Der Aufsichtsrat wird ermächtigt, die Fassung der Satzung entsprechend der jeweiligen Ausgabe von Bezugsaktien anzupassen. |

||||||||||||||||||||||||||||||||

| 1.7 |

Anweisung an den Vorstand Der Vorstand wird angewiesen, die Einfügung des neuen § 4 Abs. 6 der Satzung nur zur Eintragung in das Handelsregister anzumelden, wenn die Hauptversammlung der Änderung des bedingten Kapitals 2015/I gemäß § 4 Abs. 5 unter Tagesordnungspunkt 2 der heutigen Hauptversammlung vom 15. Oktober 2015 zugestimmt hat. |

| 2 |

Anpassung des bedingten Kapitals 2015/1 und entsprechende Satzungsänderung Zur Schaffung eines ausreichenden bedingten Kapitals im Hinblick auf die unter Punkt 1 der Tagesordnung zu beschließende Pflichtwandelschuldverschreibungen soll das bestehende bedingte Kapital 2015/1 gekürzt werden. Vorstand und Aufsichtsrat schlagen daher vor, folgenden Beschluss zu fassen: § 4 Abs. 5 Satz 1 der Satzung wird geändert und wie folgt neu gefasst: „Das Grundkapital der Gesellschaft ist um bis zu EUR 4.000.000,00 durch Ausgabe von bis zu 4.000.000 neuen auf den Inhaber lautenden Stückaktien bedingt erhöht (Bedingtes Kapital 2015/1).“ |

| 3 |

Beschlussfassung über die Schaffung eines weiteren genehmigten Kapitals und entsprechende Satzungsänderung Das satzungsmäßige Grundkapital der Gesellschaft beträgt zum Datum dieser Einladung EUR 45.951.827,00, eingeteilt in Stück 45.951.827 auf den Inhaber lautende Stammaktien ohne Nennbetrag (Stückaktien) mit einem anteiligen Betrag am Grundkapital von jeweils EUR 1,00. Derzeit bestehen gemäß der Satzung noch zwei genehmigte Kapitalia: Mit Hauptversammlungsbeschluss vom 15. Oktober 2013 wurde der Vorstand ermächtigt, das Grundkapital der Gesellschaft mit Zustimmung des Aufsichtsrats bis zum 14. Oktober 2018 durch Ausgabe neuer, auf den Inhaber lautender Stückaktien gegen Bar- oder Sacheinlagen einmalig oder mehrmals um bis zu insgesamt EUR 8.250.000,00 zu erhöhen („Genehmigtes Kapital 2013/II“). Mit Hauptversammlungsbeschluss vom 22. Mai 2015 wurde der Vorstand ermächtigt, das Grundkapital der Gesellschaft mit Zustimmung des Aufsichtsrats bis einschließlich zum 21. Mai 2020 einmalig oder mehrmals um insgesamt bis zu EUR 13.300.000,00 gegen Bar- und/oder Sacheinlagen durch Ausgabe von bis zu 13.300.000 neuen, auf den Inhaber lautenden Stückaktien zu erhöhen („Genehmigtes Kapital 2015/I“). Um neben dem bestehenden Genehmigten Kapital 2013/II in Höhe von EUR 8.250.000,00 und dem bestehenden Genehmigten Kapital 2015/I in Höhe von EUR 13.300.000,00 auch zukünftig der Gesellschaft den größtmöglichen Spielraum einzuräumen, die Eigenkapitalausstattung der Gesellschaft den geschäftlichen und rechtlichen Erfordernissen anzupassen, soll ein weiteres genehmigtes Kapital („Genehmigtes Kapital 2015/II“) geschaffen werden. Die weitere Ermächtigung soll in ihrem Umfang dem derzeit bestehenden satzungsmäßigem Grundkapital der Gesellschaft von EUR 45.951.827,00 Rechnung tragen. Damit in Summe mit dem bestehenden Genehmigten Kapital 2013/II und dem bestehenden Genehmigten Kapital 2015/I insgesamt knapp 50 % des so erhöhten Grundkapitals erreicht werden, soll ein weiteres genehmigtes Kapital in Höhe von EUR 1.400.000,00 geschaffen werden. Vorstand und Aufsichtsrat schlagen daher vor, folgenden Beschluss zu fassen: |

| 3.1 |

Ermächtigung Der Vorstand wird ermächtigt, das Grundkapital der Gesellschaft mit Zustimmung des Aufsichtsrats bis einschließlich zum 14. Oktober 2020 einmalig oder mehrmals um insgesamt bis zu EUR 1.400.000,00 gegen Bar- und/oder Sacheinlagen durch Ausgabe von bis zu 1.400.000 neuen, auf den Inhaber lautenden Stückaktien zu erhöhen. Den Aktionären ist grundsätzlich ein Bezugsrecht zu gewähren. Das gesetzliche Bezugsrecht kann auch in der Weise gewährt werden, dass die neuen Aktien von einem oder mehreren Kreditinstituten bzw. diesen gemäß § 186 Abs. 5 Aktiengesetz (AktG) gleichgestellten Unternehmen mit der Verpflichtung übernommen werden, sie den Aktionären der Gesellschaft mittelbar im Sinne von § 186 Abs. 5 AktG zum Bezug anzubieten. Der Vorstand wird ermächtigt, mit Zustimmung des Aufsichtsrats das gesetzliche Bezugsrecht der Aktionäre in folgenden Fällen auszuschließen:

Der Vorstand wird ermächtigt, mit Zustimmung des Aufsichtsrats die weiteren Einzelheiten der Durchführung der Kapitalerhöhung festzulegen. Der Aufsichtsrat wird ermächtigt, die Satzung entsprechend der jeweiligen Ausnutzung des genehmigten Kapitals anzupassen. |

||||||||||

| 3.2 |

Satzungsänderung Es wird folgender neuer § 4 Abs. 7 in die Satzung eingefügt:

|

| 4 |

Beschlussfassung über die Neuregelung der Vergütung des Aufsichtsrats Im Interesse einer künftig flexibleren Handhabung soll die Vergütung des Aufsichtsrats zukünftig nicht mehr in der Satzung festgesetzt, sondern von der Hauptversammlung bewilligt werden. Vorstand und Aufsichtsrat schlagen daher vor, folgenden Beschluss zu fassen: § 17 Abs. 1 der Satzung wird geändert und wie folgt neu gefasst: „Jedes Mitglied des Aufsichtsrats erhält neben dem Ersatz seiner Auslagen jährlich eine feste Vergütung. Die Höhe der Vergütung wird durch die Hauptversammlung festgelegt. Die Hauptversammlung beschließt erstmals für das am 31. Dezember 2016 endende Geschäftsjahr über die Höhe der Vergütung des Aufsichtsrats, die in vierteljährlichen Raten ausgezahlt werden kann.“ |

| 5 |

Beschlussfassung über die Ermächtigung des Vorstands zum Erwerb und zur Veräußerung eigener Aktien Vorstand und Aufsichtsrat schlagen vor, folgenden Beschluss zu fassen: |

| 5.1 |

Der Vorstand wird ermächtigt, bis zum 14. Oktober 2020 unter Wahrung des Gleichbehandlungsgrundsatzes (§ 53a Aktiengesetz) eigene Aktien der Gesellschaft bis zu insgesamt 10 % des bestehenden Grundkapitals der Gesellschaft zu erwerben. Dabei dürfen auf die aufgrund dieser Ermächtigung erworbenen Aktien zusammen mit anderen Aktien der Gesellschaft, welche die Gesellschaft bereits erworben hat oder noch besitzt oder die ihr gemäß §§ 71d, 71e AktG zuzurechnen sind, zu keinem Zeitpunkt mehr als 10 % des jeweiligen Grundkapitals der Gesellschaft entfallen. Die Ermächtigung kann ganz oder in Teilbeträgen, einmalig oder mehrmals, ausgeübt werden. Der Erwerb kann auch durch von der Gesellschaft abhängige Konzernunternehmen oder für ihre oder deren Rechnung durch Dritte durchgeführt werden. Ein Erwerb eigener Aktien darf nur erfolgen, soweit die Gesellschaft eine Rücklage in Höhe der Aufwendungen für den Erwerb bilden könnte, ohne das Grundkapital oder eine nach Gesetz oder Satzung zu bildende Rücklage, die nicht zu Zahlungen an die Aktionäre verwendet werden darf, zu mindern. |

||||||||||

| 5.2 |

Der Erwerb erfolgt nach Wahl des Vorstands (i) über die Börse oder (ii) mittels eines an alle Aktionäre der Gesellschaft gerichteten öffentlichen Kaufangebots oder durch eine öffentliche Aufforderung zur Abgabe von Verkaufsangeboten durch die Aktionäre.

|

||||||||||

| 5.3 |

Der Vorstand wird ermächtigt, eigene Aktien, die aufgrund der vorstehenden Ermächtigung erworben werden, unter Wahrung des Gleichbehandlungsgrundsatzes (§ 53 a Aktiengesetz) wieder über die Börse zu veräußern oder den Aktionären aufgrund eines an alle Aktionäre gerichteten Angebots unter Wahrung ihres Bezugsrechts zum Bezug anzubieten. Der Handel mit eigenen Aktien ist ausgeschlossen. Der Vorstand wird ferner ermächtigt, die aufgrund der vorstehenden Ermächtigung erworbenen eigenen Aktien stattdessen auch

|

||||||||||

| 5.4 |

Der Aufsichtsrat wird ermächtigt, die aufgrund der vorstehenden Ermächtigung erworbenen eigenen Aktien

|

||||||||||

| 5.5 |

Das Bezugsrecht der Aktionäre auf die eigenen Aktien der Gesellschaft ist insoweit ausgeschlossen, wie diese Aktien gemäß den vorstehenden Ermächtigungen in Ziff. 5.3 (a) bis (d) sowie in Ziff. 5.4 verwendet werden. Darüber hinaus kann der Vorstand im Falle der Veräußerung der eigenen Aktien im Rahmen eines Angebots an die Aktionäre der Gesellschaft das Bezugsrecht der Aktionäre mit Zustimmung des Aufsichtsrats für Spitzenbeträge ausschließen. Von den vorstehenden Ermächtigungen kann einmalig oder mehrmals, einzeln oder zusammen und bezogen auf Teilvolumina der erworbenen eigenen Aktien Gebrauch gemacht werden. Die Ermächtigungen in Ziff. 5.3 (a) und (b) können auch durch von der Gesellschaft abhängige Konzernunternehmen oder für ihre oder deren Rechnung durch Dritte ausgenutzt werden. |

||||||||||

| 5.6 |

Sofern sich Änderungen bei der Notierung von Schlusskursen im XETRA-Handel einstellen, ist der Vorstand mit Zustimmung des Aufsichtsrats berechtigt, auf ein an die Stelle des XETRA-Systems getretenes funktional vergleichbares Nachfolgesystem abzustellen. |

Berichte zu Tagesordnungspunkten

Bericht des Vorstands gemäß §§ 221 Abs. 4 Satz 2, 186 Abs. 4 Satz 2 AktG zu Punkt 1 der Tagesordnung über die Gründe für den Bezugsrechtsausschluss bei der Ausgabe von Pflichtwandelschuldverschreibungen und der Schaffung eines bedingten Kapitals

Der Vorstand hat zu Tagesordnungspunkt 1 gemäß §§ 221 Abs. 4 Satz 2, 186 Abs. 4 Satz 2 AktG einen schriftlichen Bericht über den Grund des vorgesehenen Bezugsrechtsausschlusses erstattet. Der Vorstandsbericht wird wie folgt bekannt gemacht:

| I. |

Beschlussvorschlag Die Gesellschaft hat am 17. August 2015 als Käuferin mit der Longway Trading Limited mit Sitz in Trident Chambers, Road Town, Tortola, Britische Jungferninseln, eingetragen im Gesellschaftsregister der Britischen Jungferninseln unter der Nummer 1864978 („Longway“ oder die „Verkäuferin“) als Verkäuferin einen Anteilskaufvertrag (Share Purchase Agreement) über den Erwerb sämtlicher Geschäftsanteile an der MountainPeak Trading Limited, mit Sitz in Dositheou 42 (Strovolos), 2028 Nikosia, Zypern, eingetragen im zypriotischen Gesellschaftsregister unter der Nummer HE342519 („MountainPeak“) sowie den Erwerb zweier Gesellschafterdarlehen der Verkäuferin gegenüber der MountainPeak abgeschlossen. Das ausgegebene Kapital der MountainPeak beträgt EUR 1.000,00 und ist eingeteilt in 1.000 Geschäftsanteile. Einziger Vermögensgegenstand der MountainPeak sind Stück 21.160.921 Aktien (entsprechend einer 24,79 %igen Beteiligung am Grundkapital) der conwert Immobilien Invest SE, Wien, Österreich („conwert“), einem nach eigenen Angaben führenden Immobilienunternehmen im deutschsprachigen Raum mit Beteiligungen und Beständen von Wohn- und Gewerbeimmobilien im Wesentlichen in Österreich und Deutschland. Die Gesellschaft hat mit der Verkäuferin einen Kaufpreis in Höhe von insgesamt EUR 246,5 Mio. vereinbart. Dieser verteilt sich zu EUR 81,43 Mio. auf die Geschäftsanteile und zu EUR 165,07 Mio. auf die zwei zu nominal übernommenen Gesellschafterdarlehen. Der Kaufpreis soll neben Barmitteln in Höhe von insgesamt EUR 71,5 Mio. überwiegend durch eine Pflichtwandelschuldverschreibung der Gesellschaft im Nennbetrag von EUR 175,0 Mio. bezahlt werden. Diese Pflichtwandelschuldverschreibung ist Gegenstand dieses Beschlussvorschlags. Gegenleistung für die Pflichtwandelschuldverschreibung sind als Sacheinlage, wie beschrieben, die Geschäftsanteile der MountainPeak und die Gesellschafterdarlehen. Dementsprechend ist bei der vorgeschlagenen Pflichtwandelschuldverschreibung das Bezugsrecht der ADLER-Aktionäre ausgeschlossen. Der Vorstand und der Aufsichtsrat der ADLER Real Estate Aktiengesellschaft mit Sitz in Frankfurt am Main („ADLER“ oder die „Gesellschaft“) schlagen der Hauptversammlung die Begebung von Wandelschuldverschreibungen gegen Sacheinlage unter Ausschluss des gesetzlichen Bezugsrechts der Aktionäre vor. Der Beschlussvorschlag lautet im Wesentlichen wie folgt:

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| II. |

Hintergrund der beabsichtigten Begebung einer Pflichtwandelanleihe und bedingten Kapitalerhöhung und Beschreibung der Transaktion Der Vorstand der ADLER beabsichtigt, das Wachstum der Gesellschaft als großes Wohnungsunternehmen weiter zu forcieren. Zu diesem Zweck hat die Gesellschaft mittelbar – über den Erwerb sämtlicher Anteile an der MountainPeak nebst Erwerb von Darlehen – eine strategische Beteiligung von 24,79 % an der conwert erworben, einem nach eigenen Angaben führenden Immobilienunternehmen im deutschsprachigen Raum mit Beteiligungen und Beständen von Wohn- und Gewerbeimmobilien im Wesentlichen in Österreich und Deutschland. Die conwert und ihre Geschäftstätigkeit sind im Folgenden (II. 1.(c)) beschrieben.

1 Die nachfolgenden Anführungen basieren auf eigenen Angaben der conwert Immobilien Invest SE.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| III. |

Begründung des beabsichtigten Bezugsrechtsausschlusses im Rahmen der Begebung der Pflichtwandelschuldverschreibung gegen Sacheinlagen

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Bericht des Vorstands gemäß §§ 186 Abs. 4 Satz 2, 203 Abs. 1, 2 AktG zu Punkt 3 der Tagesordnung über die Gründe für den Ausschluss des Bezugsrechts der Aktionäre

Der Vorstand hat zu Tagesordnungspunkt 3 gemäß § 203 Abs. 2 AktG i.V.m. § 186 Abs. 4 Satz 2 AktG einen schriftlichen Bericht über die Gründe für den Ausschluss des Bezugsrechts und den Ausgabebetrag erstattet. Der Bericht wird wie folgt bekannt gemacht:

Vorstand und Aufsichtsrat schlagen unter Tagesordnungspunkt 3 vor, den Vorstand zu ermächtigen, mit Zustimmung des Aufsichtsrats das Grundkapital der Gesellschaft einmalig oder mehrmalig um bis zu insgesamt EUR 1.400.000,00 gegen Bar- und/oder Sacheinlagen durch Ausgabe von bis zu 1.400.000 neuen, auf den Inhaber lautenden Stückaktien zu erhöhen. Der Vorstand ist hierbei ermächtigt, das gesetzliche Bezugsrecht der Aktionäre auszuschließen. Die Ermächtigung soll für die Dauer von fünf Jahren, gerechnet ab dem Tag der Beschlussfassung durch die Hauptversammlung, erteilt werden. Die vorgeschlagene Ermächtigung zur Ausgabe neuer Aktien aus dem genehmigten Kapital soll die Flexibilität der Gesellschaft erhöhen und den Vorstand in die Lage versetzen, mit Zustimmung des Aufsichtsrats im Interesse ihrer Aktionäre kurzfristig auf auftretende Finanzierungserfordernisse im Zusammenhang mit der Umsetzung von strategischen Entscheidungen reagieren zu können. Außerdem soll hierdurch die Attraktivität der Gesellschaft am Kapitalmarkt insgesamt verbessert werden.

Im Falle einer Kapitalerhöhung unter Ausnutzung des genehmigten Kapitals ist den Aktionären grundsätzlich ein Bezugsrecht einzuräumen, das auch im Wege des mittelbaren Bezugsrechts gemäß § 186 Abs. 5 AktG abgewickelt werden kann. Der Vorstand soll jedoch ermächtigt werden, mit Zustimmung des Aufsichtsrats in bestimmten Fällen das Bezugsrecht ausschließen zu können.

| (i) |

Der Vorstand ist ermächtigt, mit Zustimmung des Aufsichtsrats das Bezugsrecht bei der Ausgabe neuer Aktien gegen bar zur Vermeidung von Spitzenbeträgen auszuschließen. Spitzenbeträge können sich aus dem Umfang des jeweiligen Volumens der Kapitalerhöhung und der Festlegung eines praktikablen Bezugsverhältnisses ergeben. Der vorgesehene Ausschluss des Bezugsrechts für Spitzenbeträge ist erforderlich, um ein glattes Bezugsverhältnis zu erhalten und die Abwicklung der Emission technisch zu ermöglichen. Die vom Bezugsrecht der Aktionäre ausgeschlossenen freien Spitzen werden entweder durch Verkauf über die Börse oder in sonstiger Weise bestmöglich für die Gesellschaft verwertet. Der mögliche Verwässerungseffekt ist aufgrund der Beschränkung auf Spitzenbeträge gering. Vorstand und Aufsichtsrat halten den Ausschluss des Bezugsrechts aus diesem Grund für sachlich gerechtfertigt und gegenüber den Aktionären für angemessen. |

| (ii) |

Ferner kann das Bezugsrecht der Aktionäre bei Barkapitalerhöhungen im Umfang von bis zu 10 % des im Zeitpunkt des Wirksamwerdens bzw. der Ausübung der Ermächtigung bestehenden Grundkapitals der Gesellschaft ausgeschlossen werden, wenn der Ausgabepreis der neuen Aktien den Börsenkurs der bereits an der Börse gehandelten Aktien der Gesellschaft gleicher Gattung und Ausstattung nicht wesentlich unterschreitet (§ 186 Abs. 3 Satz 4 AktG, erleichterter Bezugsrechtsausschluss). Diese Ermächtigung soll es der Gesellschaft ermöglichen, flexibel auf sich bietende günstige Kapitalmarktsituationen zu reagieren und die neuen Aktien kurzfristig, d.h. ohne das Erfordernis eines mindestens 14 Tage dauernden Bezugsangebots, bei institutionellen oder strategischen Investoren platzieren zu können und dabei durch eine marktnahe Preisfestsetzung und ohne einen bei Bezugsrechtsemissionen sonst üblichen Abschlag einen möglichst hohen Veräußerungsbetrag und damit eine größtmögliche Stärkung der Eigenmittel zu erreichen. Damit kann, wegen der schnelleren Handlungsmöglichkeit, häufig ein höherer Mittelzufluss zugunsten der Gesellschaft erreicht werden als bei einem unter Wahrung des Bezugsrechts der Aktionäre erfolgenden Angebot an alle Aktionäre. Die vorgeschlagene Ermächtigung liegt deshalb im Interesse der Gesellschaft und ihrer Aktionäre. Bei dem erleichterten Bezugsrechtsausschluss handelt es sich zudem um einen gesetzlich vorgesehenen Regelfall, in dem das Bezugsrecht der Aktionäre ausgeschlossen werden kann. Durch die Beschränkung auf 10 % des im Zeitpunkt des Wirksamwerdens bzw. der Ausübung der Ermächtigung vorhandenen Grundkapitals wird dem Schutzbedürfnis der Aktionäre im Hinblick auf eine quotenmäßige Verwässerung ihrer Beteiligung Rechnung getragen. Aktionäre, die ihre Beteiligungsquote beibehalten wollen, können durch Zukäufe über die Börse die Reduzierung ihrer Beteiligungsquote verhindern. Zusätzlich sind auf diese Höchstgrenze andere Fälle des erleichterten Bezugsrechtsausschlusses – Aktien, die zur Bedienung von Options- oder Wandelschuldverschreibungen oder Genussrechten mit Wandlungs- oder Optionsrecht ausgegeben wurden oder auszugeben sind, sofern diese Schuldverschreibungen in entsprechender Anwendung des § 186 Abs. 3 Satz 4 AktG unter Ausschluss des Bezugsrechts ausgegeben wurden, sowie eigene Aktien der Gesellschaft, die während der Laufzeit des genehmigten Kapitals unter Ausschluss des Bezugsrechts der Aktionäre gemäß §§ 71 Abs. 1 Nr. 8 Satz 5, 186 Abs. 3 Satz 4 AktG veräußert werden – anzurechnen. Im Falle des erleichterten Bezugsrechtsausschlusses ist zwingend, dass der Ausgabepreis der neuen Aktien den Börsenkurs nicht wesentlich unterschreitet. Ein etwaiger Abschlag vom aktuellen Börsenkurs wird voraussichtlich nicht über 3 %, jedenfalls aber maximal bei 5 % des Börsenkurses liegen. Damit wird auch dem Schutzbedürfnis der Aktionäre hinsichtlich einer wertmäßigen Verwässerung ihrer Beteiligung Rechnung getragen. Durch diese Festlegung des Ausgabepreises nahe am Börsenkurs wird sichergestellt, dass der Wert des Bezugsrechts für die neuen Aktien praktisch auf null sinkt. |

| (iii) |

Weiterhin soll der Vorstand im Rahmen des Genehmigten Kapitals ermächtigt werden, mit Zustimmung des Aufsichtsrats das Bezugsrecht bei Kapitalerhöhungen gegen Sacheinlagen zur Gewährung von Aktien zum Zweck des Erwerbs von Unternehmen, Unternehmensteilen, Beteiligungen an Unternehmen oder sonstigen Vermögensgegenständen (wie z.B. Immobilienportfolien) auszuschließen. Diese Ermächtigung zum Ausschluss des Bezugsrechts dient dem Zweck, den Erwerb von Unternehmen, Unternehmensteilen oder Beteiligungen an Unternehmen oder sonstigen Vermögensgegenständen (insbesondere Immobilienportfolien) gegen Gewährung von Aktien der Gesellschaft zu ermöglichen. Die Gesellschaft steht im Wettbewerb mit anderen Unternehmen. Sie muss jederzeit in der Lage sein, an den relevanten Märkten im Interesse ihrer Aktionäre schnell und flexibel handeln zu können. Dazu gehört auch die Option, Unternehmen, Teile von Unternehmen oder Beteiligungen hieran oder sonstigen Vermögensgegenständen (insbesondere Immobilienportfolien) zur Verbesserung der Wettbewerbsposition zu erwerben. Die im Interesse der Aktionäre und der Gesellschaft optimale Umsetzung dieser Option besteht im Einzelfall darin, den Erwerb eines Unternehmens, eines Teils eines Unternehmens oder einer Beteiligung hieran oder eines sonstigen Vermögensgegenstands (insbesondere eines Immobilienportfolios) über die Gewährung von Aktien an der erwerbenden Gesellschaft durchzuführen. Im Rahmen von Unternehmens- oder Beteiligungserwerben bestehen vielfältige Gründe, Verkäufern statt eines Kaufpreises ausschließlich in Geld auch Aktien oder nur Aktien zu gewähren. Insbesondere kann auf diese Weise die Liquidität der Gesellschaft geschont, die Aufnahme von Fremdkapital vermieden und der/die Verkäufer an zukünftigen Kurschancen des kombinierten Unternehmens beteiligt werden. Die Praxis zeigt, dass die Inhaber attraktiver Akquisitionsobjekte als Gegenleistung für eine Veräußerung häufig die Verschaffung stimmberechtigter Aktien der erwerbenden Gesellschaft verlangen. Um auch solche Unternehmen, Unternehmensteile, Beteiligungen an Unternehmen oder sonstige Vermögensgegenstände erwerben zu können, muss die Gesellschaft die Möglichkeit haben, eigene Aktien als Gegenleistung zu gewähren. Die vorgeschlagene Ermächtigung zum Bezugsrechtsausschluss erhöht somit die Wettbewerbschancen der Gesellschaft bei Akquisitionen und bietet ihr die notwendige Flexibilität, um sich bietende Gelegenheiten zum Erwerb von Unternehmen, Unternehmensteilen, Beteiligungen an Unternehmen oder sonstigen Vermögensgegenständen schnell und flexibel ausnutzen zu können. Dem trägt der vorgeschlagene Ausschluss des Bezugsrechts der Aktionäre Rechnung. Es kommt bei einem Bezugsrechtsausschluss zwar zu einer Verringerung der relativen Beteiligungsquote und des relativen Stimmrechtsanteils der vorhandenen Aktionäre, bei Einräumung eines Bezugsrechts wäre aber der Erwerb von Unternehmen, Unternehmensteilen, Beteiligungen an Unternehmen oder sonstigen Vermögensgegenständen gegen Gewährung von Aktien nicht oder nicht zu gleichen wirtschaftlichen Konditionen möglich und die damit für die Gesellschaft und die Aktionäre verbundenen Vorteile wären nicht erreichbar. Unter Abwägung aller genannten Umstände halten Vorstand und Aufsichtsrat den Ausschluss des Bezugsrechts in den genannten Fällen aus den aufgezeigten Gründen auch unter Berücksichtigung des zu Lasten der Aktionäre eintretenden Verwässerungseffektes für sachlich gerechtfertigt und für angemessen. Konkrete Erwerbsvorhaben, für die von der Möglichkeit des Bezugsrechtsausschlusses Gebrauch gemacht werden soll, bestehen zurzeit nicht. Wenn sich – wie mehrfach in der jüngeren Vergangenheit – Möglichkeiten zum Erwerb von Unternehmen, Unternehmensteilen oder Beteiligungen oder sonstigen Vermögensgegenständen konkretisieren, wird der Vorstand sorgfältig prüfen, ob er von dem genehmigten Kapital zum Zweck des Erwerbs von Unternehmen, Unternehmensteilen oder Beteiligungen an Unternehmen oder sonstigen Vermögensgegenständen gegen Ausgabe neuer Aktien der Gesellschaft Gebrauch machen soll. Er wird dies nur dann tun, wenn der Unternehmens- oder Beteiligungserwerb gegen Gewährung von Aktien der Gesellschaft im wohlverstandenen Interesse der Gesellschaft liegt. Nur wenn diese Voraussetzung gegeben ist, wird auch der Aufsichtsrat seine erforderliche Zustimmung erteilen. Basis für die Bewertung der Aktien der Gesellschaft einerseits und der zu erwerbenden Unternehmen, Unternehmensteile, Beteiligungen an Unternehmen oder sonstigen Vermögensgegenstände andererseits werden Wertgutachten von unabhängigen Wirtschaftsprüfungsgesellschaften und/oder internationalen Investmentbanken sein. |

| (iv) |

Schließlich sieht der Beschlussvorschlag vor, dass das Bezugsrecht der Aktionäre ausgeschlossen werden kann, soweit es erforderlich ist, um den Inhabern von Options- oder Wandlungsrechten bzw. -pflichten ein Bezugsrecht auf neue Aktien in dem Umfang zu gewähren, wie es ihnen nach Ausübung des Options- bzw. Wandlungsrechts oder nach der Erfüllung der Wandlungspflicht als Aktionär zustehen würde. Entsprechende Options- oder Wandelschuldverschreibungen haben zur erleichterten Platzierung am Kapitalmarkt einen Verwässerungsschutz, der vorsieht, dass den Inhabern oder Gläubigern bei nachfolgenden Aktienemissionen ein Bezugsrecht auf neue Aktien eingeräumt werden kann, wie es Aktionären zusteht. Sie werden damit so gestellt, als seien sie bereits Aktionäre. Um die Schuldverschreibungen mit einem solchen Verwässerungsschutz ausstatten zu können, muss das Bezugsrecht der Aktionäre auf diese Aktien ausgeschlossen werden. Dies dient der erleichterten Platzierung der Schuldverschreibungen und damit den Interessen der Aktionäre an einer optimalen Finanzstruktur der Gesellschaft. Soweit der Vorstand während eines Geschäftsjahrs die Ermächtigung ausnutzt, wird er in der folgenden Hauptversammlung hierüber berichten. |

Bericht des Vorstands gemäß § 186 Abs. 4 Satz 2 i.V.m. § 71 Abs. 1 Nr. 8 Satz 5 AktG über den Ausschluss des Bezugsrechts bei Veräußerung eigener Aktien gemäß Punkt 5 der Tagesordnung

Der Vorstand hat zu Punkt 5 der Tagesordnung gemäß § 186 Abs. 4 Satz 2 i.V.m. § 71 Abs. 1 Nr. 8 Satz 5 AktG einen schriftlichen Bericht über die Gründe für den Ausschluss des Bezugsrechts bei der Veräußerung eigener Aktien und den Ausgabebetrag erstattet. Der Bericht wird wie folgt bekannt gemacht:

Vorstand und Aufsichtsrat schlagen vor, den Vorstand zu ermächtigen, bis zum 14. Oktober 2020 eigene Aktien der Gesellschaft zu erwerben, wobei auf die aufgrund dieser Ermächtigung zu erwerbenden Aktien zusammen mit anderen Aktien der Gesellschaft, welche die Gesellschaft bereits erworben hat oder noch besitzt, nicht mehr als 10 % des Grundkapitals der Gesellschaft im Zeitpunkt der Beschlussfassung bzw. der Ausübung entfallen dürfen.

Der Erwerb kann als Kauf über die Börse oder mittels eines öffentlichen Kaufangebots an alle Aktionäre durchgeführt werden. Sofern bei einem öffentlichen Kaufangebot die Anzahl der angedienten Aktien die von der Gesellschaft insgesamt zum Erwerb vorgesehene Aktienzahl übersteigt, hat der Erwerb unter Ausschluss des Andienungsrechts der Aktionäre nach dem Verhältnis der jeweils angedienten Aktien zu erfolgen, um das Erwerbsverfahren zu vereinfachen. Dieser Vereinfachung dient auch die Möglichkeit – ebenfalls unter Ausschluss des Andienungsrechts der Aktionäre – eine bevorrechtigte Annahme geringer Stückzahlen bis zu 100 Stück zum Erwerb angedienter Aktien je Aktionär vorzusehen.

Darüber hinaus soll der Vorstand ermächtigt sein, die nach Maßgabe der Ermächtigung erworbenen eigenen Aktien mit Zustimmung des Aufsichtsrats auch für Zwecke zu verwenden, für die das Bezugsrecht der Aktionäre ausgeschlossen wird.

| 1. |

Der Vorstand soll zum einen ermächtigt werden, die erworbenen eigenen Aktien mit Zustimmung des Aufsichtsrats im Rahmen von Unternehmenszusammenschlüssen oder beim Erwerb von Unternehmen, Unternehmensteilen oder Unternehmensbeteiligungen sowie sonstigen Vermögensgegenständen (wie z.B. Immobilienportfolien) Dritten als Gegenleistung unter Ausschluss des Bezugsrechts der Aktionäre gewähren zu können. Die Praxis zeigt, dass bei Zusammenschlüssen mit Unternehmen sowie beim Erwerb von Unternehmen oder Unternehmensbeteiligungen häufig Aktien der Gesellschaft als Gegenleistung verlangt werden. Die vorgeschlagene Ermächtigung soll der Gesellschaft die notwendige Flexibilität geben, sich ihr bietende Gelegenheiten zum Zusammenschluss mit Unternehmen und zum Erwerb von Unternehmensbeteiligungen sowie sonstigen Sachleistungen unter Ausgabe von Aktien der Gesellschaft schnell und flexibel ausnutzen zu können, statt auf langwierige Kapitalmaßnahmen angewiesen zu sein. Dem trägt der vorgeschlagene Ausschluss des Bezugsrechts der Aktionäre Rechnung. Wenn sich Möglichkeiten zu einem solchen Erwerb von Unternehmen, Teilen von Unternehmen oder Unternehmensbeteiligungen oder sonstigen Sachleistungen konkretisieren, wird der Vorstand sorgfältig prüfen, ob er von der Ermächtigung zur Verwendung eigener Aktien unter Bezugsrechtsausschluss Gebrauch machen soll. Er wird dies tun, wenn die Gewährung von ADLER-Aktien im wohlverstandenen Interesse der Gesellschaft liegt. Nur wenn diese Voraussetzungen gegeben sind, wird auch der Aufsichtsrat seine Zustimmung erteilen. |

| 2. |

Der Vorstand soll darüber hinaus ermächtigt werden, die erworbenen eigenen Aktien in anderen Fällen als im Rahmen von Zusammenschlüssen mit Unternehmen oder im Rahmen des Erwerbs von Unternehmen, Teilen von Unternehmen oder Unternehmensbeteiligungen oder sonstigen Sachleistungen außerhalb der Börse unter Ausschluss des Bezugsrechts veräußern zu können. Voraussetzung hierfür ist, dass die Veräußerung der Aktien gegen Barzahlung zu einem Preis erfolgt, der den Börsenkurs der Aktien der Gesellschaft gleicher Gattung und Ausstattung zum Zeitpunkt der Veräußerung nicht wesentlich unterschreitet. Rechtsgrundlage für diesen Bezugsrechtsausschluss ist § 186 Abs. 3 Satz 4 AktG i.V.m. § 71 Abs. 1 Nr. 8 Satz 5 AktG. Ein etwaiger Abschlag vom aktuellen Börsenkurs wird voraussichtlich nicht über 3 %, jedenfalls aber maximal bei 5 % des Börsenkurses liegen. Darüber hinaus darf die Anzahl der zu veräußernden Aktien 10 % des zum Zeitpunkt der Veräußerung der Aktien eingetragenen Grundkapitals der Gesellschaft nicht überschreiten. Auf die Höchstgrenze von 10 % des Grundkapitals ist der anteilige Betrag des Grundkapitals anzurechnen, der auf diejenigen Aktien der Gesellschaft entfällt, die während der Laufzeit der Ermächtigung im Rahmen einer Kapitalerhöhung unter Ausschluss des Bezugsrechts der Aktionäre gemäß § 186 Abs. 3 Satz 4 AktG bzw. zur Bedienung von Options- oder Wandelschuldverschreibungen oder Genussrechten mit Wandlungs- oder Optionsrecht, sofern die Schuldverschreibungen während der Laufzeit des Genehmigten Kapitals unter Ausschluss des Bezugsrechts der Aktionäre in entsprechender Anwendung von § 186 Abs. 3 Satz 4 AktG ausgegeben werden. Diese Ermächtigung soll der Gesellschaft ebenfalls größere Flexibilität verschaffen. Sie soll es der Gesellschaft etwa ermöglichen, Aktien an Finanzinvestoren oder strategische Investoren abzugeben und dabei durch eine marktnahe Preisfestsetzung einen möglichst hohen Veräußerungserlös und damit eine größtmögliche Stärkung der Eigenmittel zu erreichen. Aufgrund der schnelleren Handlungsmöglichkeit kann ein höherer Mittelzufluss zugunsten der Gesellschaft erreicht werden als bei einem unter Wahrung des Bezugsrechts der Aktionäre erfolgenden Angebot an alle Aktionäre. Die vorgeschlagene Ermächtigung liegt deshalb im Interesse der Gesellschaft und ihrer Aktionäre. Dadurch, dass sich der Veräußerungspreis am Börsenkurs zu orientieren hat, sind die Interessen der Aktionäre angemessen gewahrt. Die Aktionäre haben die Möglichkeit, ihre relative Beteiligung über einen Zukauf von Aktien über die Börse aufrechtzuerhalten. |

| 3. |

Außerdem soll der Vorstand bzw., im Falle der Vorstandsmitglieder selbst, der Aufsichtsrat ermächtigt werden, die erworbenen eigenen Aktien unter Ausschluss des Bezugsrechts der Aktionäre zur Bedienung von Aktienoptionen, die Mitgliedern des Vorstands und Mitarbeitern der Gesellschaft bzw. Mitgliedern der Geschäftsführung und sonstigen Mitarbeitern von mit ihr verbundenen Unternehmen im Rahmen von zukünftigen Aktienoptionsprogrammen gewährt wurden, auszugeben. Bisher besteht zwar noch kein Aktienoptionsprogramm bei der ADLER, aber die vorgeschlagene Ermächtigung zum Bezugsrechtsausschluss soll sicherstellen, dass die Gesellschaft für den Fall einer späteren Auflegung eines solchen Programms auf eine dann bereits bestehende Rückkaufermächtigung gemäß § 71 Abs. 1 Nr. 8 AktG alternativ zurückgreifen kann, ohne diese neu fassen zu müssen. Der wirtschaftliche Erfolg der Gesellschaft hängt sehr stark von ihren Mitarbeitern ab. Die Ausgabe von Aktien im Rahmen von Aktienoptionsprogrammen stärkt die Loyalität der Mitarbeiter gegenüber der Gesellschaft und damit auch langfristig den Erfolg des Unternehmens. Auch empfiehlt der Deutsche Corporate Governance Kodex Vergütungsbestandteile mit langfristiger Anreizwirkung als drittes Element innerhalb der Vorstandsvergütung. Dieser Empfehlung kann mit Hilfe von Aktienoptionsprogrammen Rechnung getragen werden. Die vorgeschlagene Ermächtigung soll es der Gesellschaft ermöglichen, die Schaffung neuer Aktien aus einem im Zuge der Auflegung eines zukünftigen Aktienoptionsprogramms zu beschließenden bedingten Kapital zur Sicherung der Bezugsrechte der Mitarbeiter zu vermeiden, wenn die Gesellschaft bereits über eigene Aktien verfügt. Dies ist insbesondere auch im Interesse der Aktionäre, da hierdurch eine Verwässerung der Aktionäre, wie sie bei der Ausgabe neuer Aktien entsteht, vermieden wird. Sofern der Vorstand bzw. der Aufsichtsrat von dieser Ermächtigung Gebrauch macht, werden die Aktien zu dem im jeweiligen zukünftigen Aktienoptionsprogramm bzw. den Optionsbedingungen vorgesehenen Ausgabebetrag an die berechtigten Personen ausgegeben. Die Entscheidung über die Ausgabe von Aktienoptionen an Vorstandsmitglieder der Gesellschaft obliegt allein dem Aufsichtsrat als für die Vergütung der Vorstandsmitglieder zuständigem Organ. |

| 4. |

Weiterhin soll der Vorstand bzw., im Falle der Vorstandsmitglieder selbst, der Aufsichtsrat ermächtigt werden, die erworbenen eigenen Aktien unter Ausschluss des Bezugsrechts der Aktionäre zur Gewährung von Mitarbeiteraktien zu verwenden. Im Rahmen der Ausgabe von Mitarbeiteraktien werden die Aktien den Mitarbeitern üblicherweise mit einem angemessenen Abschlag gegenüber dem dann aktuellen Börsenkurs zum Erwerb angeboten. Genauso wie Aktienoptionen sind auch Mitarbeiteraktien ein seit Jahrzehnten bewährtes Anreizsystem zur Steigerung der Loyalität der Mitarbeiter gegenüber ihrem Unternehmen, was langfristig den Erfolg des Unternehmens steigert. Insoweit ist auch diese Ermächtigung zum Bezugsrechtsausschluss im Interesse der Gesellschaft und ihrer Aktionäre. Auch die Mitglieder des Vorstands der Gesellschaft sollen die Möglichkeit haben, vom Aufsichtsrat Mitarbeiteraktien als aktienbasierte Vergütung zu den gleichen Konditionen zu erwerben wie die Mitarbeiter. Die Entscheidung über die Gewährung von Mitarbeiteraktien an Vorstandsmitglieder trifft ebenfalls der Aufsichtsrat als für die Vergütung der Vorstandsmitglieder zuständiges Organ. |

| 5. |

Der Vorstand soll schließlich berechtigt sein, bei Veräußerung der eigenen Aktien im Rahmen eines Angebots an alle Aktionäre der Gesellschaft das Bezugsrecht der Aktionäre mit Zustimmung des Aufsichtsrats für Spitzenbeträge auszuschließen. Der Ausschluss des Bezugsrechts für Spitzenbeträge ermöglicht ein glattes Bezugsverhältnis und ist erforderlich, um eine Abgabe erworbener eigener Aktien im Wege eines Erwerbsangebots an die Aktionäre technisch durchführbar zu machen. Die vom Bezugsrecht der Aktionäre ausgeschlossenen freien Spitzen werden entweder durch Verkauf, über die Börse oder in sonstiger Weise bestmöglich für die Gesellschaft verwertet. Konkrete Pläne für das Ausnutzen dieser Ermächtigungen bestehen nicht. Der Vorstand wird der Hauptversammlung ggf. Bericht über eine Ausnutzung dieser Ermächtigung erstatten. |

TEILNAHMEBERECHTIGUNG

Zur Teilnahme an der Hauptversammlung und zur Ausübung des Stimmrechts in der Hauptversammlung sind nur diejenigen Aktionäre berechtigt, die sich bis zum Donnerstag, den 8. Oktober 2015, 24:00 Uhr, unter der nachstehenden Adresse

ADLER Real Estate Aktiengesellschaft

c/o Computershare Operations Center

80249 München

Telefax: +49 89 30903-74675

E-Mail: anmeldestelle@computershare.de

angemeldet und gegenüber der Gesellschaft bis zum Donnerstag, den 8. Oktober 2015, 24:00 Uhr unter dieser Adresse den von ihrem depotführenden Institut erstellten Nachweis erbracht haben, dass sie am Donnerstag, den 24. September 2015, 00:00 Uhr (Nachweisstichtag), Aktionär der Gesellschaft waren. Die Anmeldung und der Nachweis des Anteilsbesitzes bedürfen der Textform (§ 126b BGB) und müssen in deutscher oder englischer Sprache erfolgen.

BEDEUTUNG DES NACHWEISSTICHTAGS

Der Nachweisstichtag ist das entscheidende Datum für den Umfang und die Ausübung des Teilnahme- und Stimmrechts in der Hauptversammlung. Im Verhältnis zur Gesellschaft gilt für die Teilnahme an der Hauptversammlung oder die Ausübung des Stimmrechts als Aktionär nur, wer den Nachweis des Anteilsbesitzes zum Nachweisstichtag erbracht hat. Die Berechtigung zur Teilnahme an der Hauptversammlung und der Umfang des Stimmrechts bemessen sich nach dem Aktienbesitz des Aktionärs zum Nachweisstichtag. Die Aktien werden am Nachweisstichtag oder bei Anmeldung zur Hauptversammlung nicht gesperrt; vielmehr können Aktionäre über ihre Aktien auch nach dem Nachweisstichtag und nach Anmeldung weiterhin frei verfügen. Auch im Fall der vollständigen oder teilweisen Veräußerung der Aktien nach dem Nachweisstichtag ist für die Teilnahme und den Umfang des Stimmrechts ausschließlich der Aktienbesitz des Aktionärs zum Nachweisstichtag maßgeblich. Aktionäre, die ihre Aktien nach dem Nachweisstichtag vollständig oder teilweise veräußern, sind daher – bei rechtzeitiger Anmeldung und Vorlage des Nachweises des Anteilsbesitzes – gleichwohl zur Teilnahme an der Hauptversammlung und zur Ausübung des Stimmrechts berechtigt. Veräußerungen von Aktien nach dem Nachweisstichtag haben demnach keine Auswirkungen auf die Berechtigung zur Teilnahme und auf den Umfang des Stimmrechts. Entsprechendes gilt für den Zuerwerb von Aktien nach dem Nachweisstichtag. Personen, die zum Nachweisstichtag noch keine Aktien besitzen und ihre Aktien erst nach dem Nachweisstichtag erwerben, können nicht an der Hauptversammlung teilnehmen und sind auch nicht stimmberechtigt, es sei denn, sie haben sich insoweit bevollmächtigen oder zur Rechtsausübung ermächtigen lassen. Der Nachweisstichtag ist kein relevantes Datum für eine eventuelle Dividendenberechtigung.

UNTERLAGEN FÜR DIE AKTIONÄRE

Die Berichte des Vorstands zu den Tagesordnungspunkten 1, 3 und 5 können in den Geschäftsräumen der ADLER Real Estate Aktiengesellschaft, Gänsemarkt 50, 20354 Hamburg und auf der Internetseite der Gesellschaft (http://www.adler-ag.com im Bereich Investor Relations/Hauptversammlung veröffentlicht) eingesehen werden. Der gesetzlichen Verpflichtung ist mit Zugänglichmachung auf der Internetseite der Gesellschaft Genüge getan. Auf Verlangen wird jedem Aktionär einmalig und kostenlos eine Abschrift der Unterlagen per einfacher Post übersandt. Sie werden auch in der Hauptversammlung ausliegen.

STIMMRECHTSVERTRETUNG

Jeder Aktionär kann sein Stimmrecht in der Hauptversammlung auch durch einen Bevollmächtigten, z.B. ein Kreditinstitut, eine Aktionärsvereinigung, eine andere Person oder durch von der Gesellschaft benannte Stimmrechtsvertreter, ausüben lassen. Die Erteilung der Vollmacht, ihr Widerruf und der Nachweis der Bevollmächtigung gegenüber der Gesellschaft bedürfen der Textform (§ 126b BGB). Entsprechende Vordrucke und weitere Informationen erhalten die Aktionäre auf ihre ordnungsgemäße Anmeldung.

Kreditinstitute, Aktionärsvereinigungen und diesen gemäß § 135 Abs. 8 AktG oder § 135 Abs. 10 AktG i.V.m. § 125 Abs. 5 AktG gleichgestellte Personen, Institute oder Unternehmen können für ihre eigene Bevollmächtigung abweichende Regelungen vorsehen. Bitte stimmen Sie sich daher, wenn Sie ein Kreditinstitut, eine Aktionärsvereinigung oder diesen gemäß § 135 Abs. 8 AktG oder § 135 Abs. 10 AktG i.V.m. § 125 Abs. 5 AktG gleichgestellte Institute, Unternehmen oder Personen bevollmächtigen wollen, mit den Vorgenannten über die Form der Vollmacht ab.

Bevollmächtigt der Aktionär mehr als eine Person, so kann die Gesellschaft eine oder mehrere von diesen zurückweisen. Auch im Fall einer Stimmrechtsvertretung sind eine fristgerechte Anmeldung und ein Nachweis des Anteilsbesitzes nach den vorstehenden Bestimmungen erforderlich.

Der Widerruf der Bevollmächtigung kann auch durch persönliche Teilnahme des Vollmachtgebers an der Hauptversammlung erfolgen. Aktionäre können für die Vollmachterteilung den Vollmachtabschnitt auf der Rückseite der Eintrittskarte, die sie nach der Anmeldung erhalten, verwenden.

Für eine eventuelle Übersendung der Bevollmächtigung, des Nachweises bzw. des Widerrufs an die Gesellschaft bieten wir folgende Adresse an:

ADLER Real Estate Aktiengesellschaft

Gänsemarkt 50

20354 Hamburg

Telefax: +49 40 298130-99

E-Mail: hauptversammlung2015@adler-ag.com

STIMMRECHTSVERTRETUNG DURCH STIMMRECHTSVERTRETER DER GESELLSCHAFT

Zusätzlich bieten wir unseren Aktionären an, sich durch Stimmrechtsvertreter der Gesellschaft, die das Stimmrecht gemäß den Weisungen der Aktionäre ausüben, vertreten zu lassen. Die Vollmacht ist in Textform (§ 126b BGB) zu erteilen und muss Weisungen für die Ausübung des Stimmrechts enthalten. Dazu kann das Formular verwendet werden, das den Aktionären zusammen mit der Eintrittskarte zugesandt wird.

Soweit zu den einzelnen Tagesordnungspunkten keine Weisungen erteilt werden, werden sich die Stimmrechtsvertreter bei dem jeweiligen Punkt der Stimme enthalten; dies gilt insbesondere für etwaige erst in der Hauptversammlung gestellte Anträge oder Wahlvorschläge. Die von der Gesellschaft benannten Stimmrechtsvertreter nehmen keine Weisung zur Stellung von Anträgen zur Tagesordnung oder zur Ausübung des Rede- und Fragerechts an. Die weiteren Hinweise zur Bevollmächtigung der Stimmrechtsvertreter der Gesellschaft können die Aktionäre den Unterlagen entnehmen, die ihnen nach erfolgter Anmeldung übersandt werden.

Wir bitten, Vollmachten mit Weisungen bis zum Dienstag, den 13. Oktober 2015 (Zugang bis 24:00 Uhr) an folgende Adresse zu übersenden (Vollmachten mit Weisungen an die Stimmrechtsvertreter können auch nach diesem Datum, auch während des Verlaufs der Hauptversammlung, erteilt oder unter Einhaltung der erforderlichen Form jederzeit mit Wirkung für die Zukunft widerrufen werden):

ADLER Real Estate Aktiengesellschaft

Gänsemarkt 50

20354 Hamburg

Telefax: +49 40 298130-99

E-Mail: hauptversammlung2015@adler-ag.com

GESAMTZAHL DER AKTIEN UND STIMMRECHTE

Im Zeitpunkt der Einberufung der Hauptversammlung ist das Grundkapital der Gesellschaft in 46.093.337 auf den Inhaber lautende nennwertlose Stückaktien eingeteilt. Die Gesamtzahl der Stückaktien entspricht der Gesamtzahl der Stimmrechte.

RECHT DER AKTIONÄRE UND HINWEIS AUF ERLÄUTERUNGEN AUF DER INTERNETSEITE DER GESELLSCHAFT

Tagesordnungsergänzungsverlangen gemäß § 122 Abs. 2 AktG

Aktionäre, die zusammen den zwanzigsten Teil des Grundkapitals der Gesellschaft oder den anteiligen Betrag von EUR 500.000,00 erreichen, können von der Gesellschaft gemäß § 122 Abs. 2 AktG verlangen, dass Gegenstände auf die Tagesordnung gesetzt und bekannt gemacht werden. Jedem neuen Gegenstand muss eine Begründung oder Beschlussvorlage beiliegen. Das Verlangen muss der Gesellschaft schriftlich bis zum Montag, den 14. September 2015, 24:00 Uhr unter nachfolgender Adresse zugehen. Weitere Hinweise zu dem dreimonatigen Vorbesitzerfordernis und dessen Nachweis sind im Internet verfügbar (s.u. ‚Veröffentlichungen auf der Internetseite‘). Bitte richten Sie ein entsprechendes Verlangen an:

ADLER Real Estate Aktiengesellschaft

Vorstand

Gänsemarkt 50

20354 Hamburg

Telefax: +49 40 298130-99

Bekannt zu machende Ergänzungen der Tagesordnung werden unverzüglich nach Zugang des Verlangens im Bundesanzeiger bekannt gemacht und solchen Medien zur Veröffentlichung zugeleitet, bei denen davon ausgegangen werden kann, dass sie die Information in der gesamten Europäischen Union verbreiten. Sie werden außerdem auf der Internetseite der Gesellschaft (http://www.adler-ag.com im Bereich Investor Relations/Hauptversammlung) veröffentlicht.

Gegenanträge gemäß §§ 126 Abs. 1 AktG

Jeder Aktionär hat das Recht, vor und in der Hauptversammlung Gegenanträge zu den Beschlussvorschlägen von Vorstand und/oder Aufsichtsrat zu bestimmten Punkten der Tagesordnung zu stellen sowie Wahlvorschläge zu machen.

Im Vorfeld der Hauptversammlung sind Gegenanträge und Wahlvorschläge von Aktionären im Sinne der §§ 126 Abs. 1, 127 AktG ausschließlich an die folgende Adresse zu richten:

ADLER Real Estate Aktiengesellschaft

Gänsemarkt 50

20354 Hamburg

Telefax: +49 40 298130-99

E-Mail: hauptversammlung2015@adler-ag.com

Anderweitig adressierte Gegenanträge und Wahlvorschläge werden nicht berücksichtigt. Gegenanträge der Aktionäre zu einem bestimmten Punkt der Tagesordnung müssen mit einer Begründung versehen sein. Ein Wahlvorschlag muss nicht begründet werden.

Ordnungsgemäße Gegenanträge, die bis zum Mittwoch, den 30. September 2015, 24:00 Uhr, der Gesellschaft zugehen, werden auf der Internetseite der Gesellschaft (http://www.adler-ag.com im Bereich Investor Relations/Hauptversammlung) einschließlich des Namens des Aktionärs, der Begründung und einer etwaigen Stellungnahme der Verwaltung veröffentlicht.

Auskunftsrecht der Aktionäre

In der Hauptversammlung ist jedem Aktionär oder Aktionärsvertreter auf Verlangen vom Vorstand Auskunft über Angelegenheiten der Gesellschaft einschließlich der rechtlichen und geschäftlichen Beziehungen der Gesellschaft zu verbundenen Unternehmen sowie über die Lage des Konzerns und der in den Konzernabschluss einbezogenen Unternehmen zu geben, soweit die Auskunft zur sachgemäßen Beurteilung eines Gegenstands der Tagesordnung erforderlich ist und kein Auskunftsverweigerungsrecht besteht.

Veröffentlichungen auf der Internetseite

Weitergehende Erläuterungen zu den Rechten der Aktionäre gemäß §§ 122 Abs. 2 AktG (Minderheitsverlangen), 126 Abs. 1 AktG (Gegenanträge) und 131 Abs. 1 AktG (Auskunftsrechte) finden sich zusammen mit den Informationen und Unterlagen gemäß § 124a AktG auf der Internetseite der Gesellschaft (http://www.adler-ag.com im Bereich Investor Relations/Hauptversammlung).

Frankfurt am Main, im September 2015

ADLER Real Estate Aktiengesellschaft

Der Vorstand