Netwatch AG

München

WKN: A0STSH

ISIN: DE000A0STSH7

EINLADUNG ZUR ORDENTLICHEN HAUPTVERSAMMLUNG

Hiermit laden wir die Aktionäre unserer Gesellschaft zu der am 22. Juni 2017 um 10:00 Uhr, im CROWNE PLAZA BERLIN CITY CENTRE, Nürnberger Str. 65, 10787 Berlin stattfindenden ordentlichen Hauptversammlung ein.

TAGESORDNUNG

| 1. |

Vorlage des festgestellten Jahresabschlusses sowie des Berichts des Aufsichtsrats, jeweils für das Geschäftsjahr 2016 |

Gemäß den gesetzlichen Bestimmungen ist zu diesem Tagesordnungspunkt keine Beschlussfassung erforderlich, da der Aufsichtsrat den Jahresabschluss bereits gebilligt und damit festgestellt hat.

| 2. |

Beschlussfassung über die Entlastung des Vorstands für das Geschäftsjahr 2016 |

Vorstand und Aufsichtsrat schlagen vor, über die Entlastung des Vorstands für das Geschäftsjahr 2016 wie folgt Beschluss zu fassen:

|

Herrn Robert Zeiss wird Entlastung erteilt. |

| 3. |

Beschlussfassung über die Entlastung des Aufsichtsrats für das Geschäftsjahr 2016 |

Vorstand und Aufsichtsrat schlagen vor, über die Entlastung der Mitglieder des Aufsichtsrats für das Geschäftsjahr 2016 im Wege der Einzelentlastung wie folgt Beschluss zu fassen:

|

| 4. |

Wahlen zum Aufsichtsrat |

Die Herren Alexander Landgraf-Meltzer, Olaf Neugebauer und Sam Winkel haben am 23. März 2017 mit Wirkung zum 29. März 2017 die Niederlegung ihrer Ämter als Aufsichtsratsmitglieder erklärt.

Durch Beschluss des Amtsgerichts München vom 3. Mai 2017 wurden die Herren Carsten Haug, Manuel Köppel und Steffen Buckwitz bis zur Beendigung der heutigen Hauptversammlung der Gesellschaft gemäß § 104 Abs. 1 AktG zu Aufsichtsratsmitgliedern der Gesellschaft bestellt.

Daher müssen alle drei Mitglieder des Aufsichtsrats durch die Hauptversammlung neu gewählt werden.

Der Aufsichtsrat der Gesellschaft setzt sich gemäß §§ 95, 96 Abs. 1, 101 Abs. 1 Aktiengesetz („AktG“) in Verbindung mit § 10 Abs. 1 der Satzung aus drei Mitgliedern zusammen, welche von der Hauptversammlung gewählt werden. Es sind keine mitbestimmungsrechtlichen Besonderheiten oder Vorgaben für das Geschlechterverhältnis zu beachten.

Es ist beabsichtigt, die Wahlen zum Aufsichtsrat als Einzelwahl durchzuführen.

Der Aufsichtsrat schlägt vor, die nachfolgenden Personen mit Wirkung auf den Zeitpunkt der Beendigung der ordentlichen Hauptversammlung am 22. Juni 2017 in den Aufsichtsrat zu wählen, und zwar bis zur Beendigung der Hauptversammlung, die über die Entlastung des Aufsichtsrats für das vierte Geschäftsjahr nach dem Beginn der Amtszeit beschließt (wobei das Geschäftsjahr, in dem die Amtszeit beginnt, nicht mitgerechnet wird):

Für den Fall seiner Wahl soll Herr Dr. Peter Maser als Kandidat für den Aufsichtsratsvorsitz vorgeschlagen werden. |

| 5. |

Beschlussfassung über eine Satzungsänderung hinsichtlich der Amtsdauer des Aufsichtsrats |

Der Vorstand und der Aufsichtsrat schlagen daher vor, folgenden Beschluss zu fassen:

| a) |

§ 10 Abs. 4 der Satzung wird wie folgt neu gefasst:

|

| 6. |

Beschlussfassung über Satzungsänderungen hinsichtlich der Zusammensetzung und der Beschlussfassungen des Aufsichtsrats |

Der Aufsichtsrat soll um ein viertes Mitglied erweitert und die Satzung soll an die veränderte Zusammensetzung des Aufsichtsrats angepasst werden. Der Vorstand und der Aufsichtsrat schlagen daher vor, folgende Beschlüsse zu fassen:

| a) |

§ 10 Abs. 1 der Satzung wird wie folgt neu gefasst:

|

||||

| b) |

§ 14 Abs. 1 der Satzung wird wie folgt neu gefasst:

|

| 7. |

Wahl eines weiteren Mitglieds des Aufsichtsrats Soweit die heutige Hauptversammlung die Änderung von § 10 Abs. 1 der Satzung gemäß dem vorstehenden Tagesordnungspunkts 6 beschließt, setzt sich der Aufsichtsrat der Gesellschaft gemäß §§ 95, 96 Abs. 1, 101 Abs. 1 Aktiengesetz („AktG“) in Verbindung mit dem dann neu gefassten § 10 Abs. 1 der Satzung aus insgesamt vier Mitgliedern zusammen, die von der Hauptversammlung gewählt werden. Das vierte Aufsichtsratsmitglied muss noch gewählt werden. Der Aufsichtsrat schlägt vor, als weiteres von der Hauptversammlung zu wählendes Mitglied des Aufsichtsrats

mit Wirkung auf den Zeitpunkt der Eintragung der zuvor genannten Änderung von § 10 Abs. 1 der Satzung für den Zeitraum bis zur Beendigung der Hauptversammlung, die über seine Entlastung für das vierte Geschäftsjahr nach dem Beginn der Amtszeit beschließt, in den Aufsichtsrat zu wählen. Hierbei wird das Geschäftsjahr, in dem die Amtszeit beginnt, nicht mitgerechnet |

||

| 8. |

Beschlussfassung über die Anhebung der Vergütung des Aufsichtsrats und die entsprechende Satzungsänderung |

Vorstand und Aufsichtsrat schlagen vor, folgenden Beschluss zu fassen:

|

§ 15 der Satzung wird wie folgt neu gefasst:

|

| 9. |

Wahl des Abschlussprüfers für das Geschäftsjahr 2017 |

Der Aufsichtsrat schlägt vor,

|

die Buschmann & Bretzel GmbH Wirtschaftsprüfungsgesellschaft, Steuerberatungsgesellschaft, Lietzenburger Str. 102, 10707 Berlin, zum Abschlussprüfer und Konzernabschlussprüfer für das Geschäftsjahr 2017 zu wählen. |

| 10. |

Beschlussfassung über die Änderung der Firma der Gesellschaft samt entsprechender Satzungsänderung |

Vorstand und Aufsichtsrat schlagen vor, folgenden Beschluss zu fassen:

|

§ 1 Abs. 1 der Satzung wird wie folgt neu gefasst:

|

| 11. |

Beschlussfassung über die Verlegung des Gesellschaftssitzes samt entsprechender Satzungsänderung |

Vorstand und Aufsichtsrat schlagen vor, folgenden Beschluss zu fassen:

|

§ 1 Abs. 2 der Satzung wird wie folgt neu gefasst:

|

| 12. |

Beschlussfassung über die Änderung des Unternehmensgegenstands der Gesellschaft samt entsprechender Satzungsänderung |

Vorstand und Aufsichtsrat schlagen vor, folgenden Beschluss zu fassen:

|

§ 2 der Satzung wird wie folgt neu gefasst:

|

| 13. |

Beschlussfassung über die Umwandlung von Inhaberaktien in Namensaktien sowie über die entsprechende Änderung der Satzung |

Die Aktien der Gesellschaft lauten derzeit auf den Inhaber. Vorstand und Aufsichtsrat sind der Auffassung, dass Namensaktien im Vergleich zu Inhaberaktien eine effektivere Kommunikation der Gesellschaft mit ihren Aktionären ermöglichen. Vor diesem Hintergrund sollen die derzeit auf den Inhaber lautenden Aktien der Gesellschaft in Namensaktien umgewandelt werden. Die Umwandlung der Inhaberaktien in Namenaktien erfordert die Einrichtung eines Aktienregisters. In diesem Zusammenhang ist die Gesellschaft auf Informationen der Aktionäre angewiesen.

Zum Zwecke der Umwandlung von Inhaberaktien in Namensaktien sollen verschiedene Regelungen der Satzung wie aus dem Nachfolgenden ersichtlich angepasst werden.

Vorstand und Aufsichtsrat schlagen vor zu beschließen:

| a) |

Die bisher auf den Inhaber lautenden Aktien der Gesellschaft werden in Namensaktien umgewandelt. Der Vorstand wird ermächtigt, alles Erforderliche und Notwendige für die Umwandlung der Inhaberaktien in Namensaktien zu veranlassen. |

||||||||||||||

| b) |

§ 6 Absatz 1 der Satzung wird wie folgt neu gefasst:

|

||||||||||||||

| c) |

§ 6 der Satzung wird folgender Absatz 4 angefügt:

|

||||||||||||||

| d) |

§§ 18 und 19 der Satzung wird wie folgt neu gefasst:

|

| 14. |

Beschlussfassung über eine Kapitalerhöhung gegen Einlagen samt entsprechender Satzungsänderung und über die Zustimmung zum Einbringungsvertrag zwischen der RESI Beteiligungs GmbH („RESI GmbH“) und der ZuHause Immobilien Handelsgesellschaft mbH („ZuHause GmbH“) einerseits und der Netwatch AG andererseits als Nachgründungsvertrag im Sinne des § 52 AktG |

Vorstand und Aufsichtsrat planen eine strategische Neuausrichtung der Gesellschaft, bei der es im Geschäftsjahr 2017 bisher keine nennenswerten Geschäftsvorfälle gegeben hat, zu einer Immobiliengesellschaft. Zu diesem Zweck soll eine Kapitalerhöhung mit Bezugsrecht für die Aktionäre erfolgen. Aktien, die nicht von Aktionären im Rahmen des Bezugsangebots gezeichnet werden, sollen zunächst den Aktionären der The Grounds Real Estate AG, Berlin, eingetragen im Handelsregister des Amtsgerichts Charlottenburg (Berlin) unter der HRB 16098 B, (nachfolgend „The Grounds Real Estate AG“ oder „The Grounds“ genannt) gegen Sacheinlage einer bestimmten Anzahl von Aktien an der The Grounds Real Estate AG angeboten werden. Insgesamt sollen 94,9 % des Grundkapitals der The Grounds Real Estate AG eingebracht werden. Danach verbleibende Aktien können im Rahmen einer Privatplatzierung wenigstens zum Bezugspreis national und international Investoren angeboten werden sofern sich hierfür eine Gelegenheit bietet.

Vorstand und Aufsichtsrat gehen davon aus, dass die Wiederaufnahme der Geschäftstätigkeit und die komplette Neuorientierung der Gesellschaft eine wirtschaftliche Neugründung darstellt, die dem Handelsregister gegenüber offengelegt werden wird. Vorstand und Aufsichtsrat gehen weiter davon aus, dass der Vertrag über die Einbringung von 94,9% der The-Grounds-Aktien einen Nachgründungsvertrag im Sinne des § 52 AktG darstellt, da

| • |

die herrschende Meinung die wirtschaftliche Neugründung bei der Frage nach der Anwendbarkeit des § 52 AktG einer Gründung gleichstellt; |

| • |

der Einbringungsvertrag innerhalb der ersten zwei Jahre seit der wirtschaftlichen Neugründung der Gesellschaft geschlossen wird; |

| • |

der Einbringungsvertrag mit der RESI GmbH und der ZuHause GmbH geschlossen wird, die nicht nur Aktionäre der The Grounds Real Estate AG, sondern gleichzeitig auch zu jeweils 50% Gesellschafter der TGA Verwaltungs UG sind, die 90% der Aktien an der Netwatch AG hält und die wirtschaftliche Neugründung betreibt; |

| • |

die Anzahl der Netwatch-Aktien, die die RESI GmbH und die ZuHause GmbH für ihre Sacheinlage erhalten werden, den zehnten Teil des bisherigen Grundkapitals der Gesellschaft deutlich übersteigt. |

Nach § 52 AktG bedarf ein Nachgründungsvertrag der Zustimmung der Hauptversammlung und ist nach deren Erteilung im Handelsregister einzutragen.

Der Einbringungsvertrag soll in der Entwurfsfassung vom 9. Mai 2017 abgeschlossen werden, die während der Hauptversammlung ausliegt und ab der Einberufung unter der Internetadresse www.netwatch.de unter dem Link „INVESTOR RELATIONS“ unter der Rubrik „Hauptversammlung“ und dort unter „Hauptversammlung 2017“ zugänglich ist.

Der Einbringungsvertrag regelt die Übertragung des Eigentums an den einzubringenden insgesamt 47.450 The-Grounds-Aktien unter der aufschiebenden Bedingung, dass der Kapitalerhöhungsbeschluss planmäßig wirksam gefasst wird, das Bezugsrecht für eine ausreichende Anzahl von Aktien nicht ausgeübt wird und die RESI GmbH sowie die ZuHause GmbH jeweils zur Zeichnung von 6.250.000 neue Aktien gegen Sacheinlage von jeweils 23.725 Aktien der The Grounds zugelassen werden.

Der Vertrag enthält eine Verpflichtung zur Zeichnung der entsprechenden neuen Aktien, regelt die Einbringung als solche und enthält einige grundsätzliche Gewährleistungen, nämlich

| • |

dass The Grounds eine nach deutschem Recht ordnungsgemäß errichtete und existierende Aktiengesellschaft mit einem Grundkapital von EUR 50.000,00, eingeteilt in 50.000 Inhaber-Stammaktien mit einem rechnerischen Anteil am Grundkapital der Gesellschaft von jeweils € 1,00 ist; |

| • |

dass die einzubringenden The-Grounds-Aktien wirksam ausgegeben, voll eingezahlt und frei von Rechten Dritter sind und die RESI GmbH sowie die ZuHause GmbH uneingeschränkt berechtigt sind, über die einzubringenden The-Grounds-Aktien zu verfügen; |

| • |

dass Dritte keine direkten oder indirekten Beteiligungen gleich welcher Art an der The Grounds halten; |

| • |

dass The Grounds weder überschuldet noch zahlungsunfähig ist und kein Insolvenzverfahren droht. |

sowie die Rechtsfolgen von deren Verletzung (Naturalrestitution und – soweit diese nicht erfolgreich ist – auch Schadensersatz bei Schäden oberhalb einer Freigrenze von EUR 5.000,00 im Einzelfall und EUR 20.000,00 insgesamt).

Außerdem verpflichten sich Herr Hans Wittmann und Herr Eric Mozanowski in dem Vertrag persönlich, der The Grounds Real Estate AG und/oder der Netwatch AG für einen Zeitraum von fünf Jahren nach dem rechtlichen Vollzugszeitpunkt den Hauptteil ihrer jeweiligen Arbeitskraft sowie ihre jeweiligen Erfahrungen und Kenntnisse als Organmitglied, Angestellter oder Berater zur Verfügung zu stellen, soweit die Netwatch AG darauf nicht verzichtet.

Nach § 52 Abs. 3 AktG ist vor der Beschlussfassung der Hauptversammlung der Nachgründungsvertrag vom Aufsichtsrat zu prüfen. Der entsprechende schriftliche Bericht des Aufsichtsrats liegt während der Hauptversammlung aus und ist ab der Einberufung unter der Internetadresse www.netwatch.de unter dem Link „INVESTOR RELATIONS“ unter der Rubrik „Hauptversammlung“ und dort unter „Hauptversammlung 2017“ zugänglich.

Von einer externen Prüfung der Nachgründung wird gemäß § 52 Abs. 4 Satz 3 AktG in Verbindung mit § 33a Abs. 1 Nr. 2 abgesehen. Es wird dazu auf die nachfolgend unter dem Bericht des Vorstands zu Punkt 14 der Tagesordnung abgedruckte Stellungnahme der Eidel & Partner mbB Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft, Kehl am Rhein, Bezug genommen.

Der Vorstand erklärt, dass der Wert der Sacheinlage den geringsten Ausgabebetrag der dafür zu gewährenden Neuen Aktien in Höhe von insgesamt EUR 12.500.000,00 erreicht. Er versichert, dass ihm Umstände, die darauf hindeuten, dass der beizulegende Zeitwert der Vermögensgegenstände (der einzubringenden 47.450 Aktien der The Grounds Real Estate AG) am Tag ihrer tatsächlichen Einbringung aufgrund neuer oder neu bekanntgewordener Umstände erheblich niedriger ist als der von dem Sachverständigen aufgenommene Wert, nicht bekannt geworden sind.

Vorstand und Aufsichtsrat schlagen vor, folgenden Beschluss zu fassen:

| a) |

Das Grundkapital der Gesellschaft wird gegen Einlagen um einen Betrag von bis zu EUR 17.600.000,00 erhöht durch Ausgabe von bis zu 17.600.000 neuen, auf den Namen lautenden Stammaktien als Stückaktien mit einem anteiligen Betrag am Grundkapital der Gesellschaft in Höhe von EUR 1,00 je Aktie. Der Ausgabebetrag der neuen Aktien beträgt EUR 1,00 je Aktie, der Gesamtausgabebetrag mithin bis zu EUR 17.600.000,00. Die neuen Aktien sind ab Beginn des Geschäftsjahres, in dem sie ausgegeben werden, gewinnberechtigt. |

||||

| b) |

Den Aktionären wird das gesetzliche Bezugsrecht gewährt. Das Bezugsverhältnis beträgt für die Aktionäre 1:44, d. h. für eine alte Aktie können vierundvierzig neue Aktien bezogen werden. Die Bezugsfrist wird mindestens zwei Wochen ab Bekanntmachung des Bezugsangebots betragen. Die Aktionäre erhalten ihr Bezugsrecht in Form des mittelbaren Bezugsrechts. Hierzu werden den Aktionären die Aktien gemäß den nachfolgenden Bestimmungen in lit. c) angeboten. |

||||

| c) |

Zur Zeichnung der neuen Aktien wird ein Kreditinstitut oder ein nach § 53 Abs. 1 Satz 1 oder § 53b Abs. 1 Satz 1 oder Abs. 7 des Gesetzes über das Kreditwesen (KWG) tätiges Unternehmen gegen Bareinlagen mit der Maßgabe zugelassen, die neuen Aktien den bisherigen Aktionären zum Bezugspreis zum Bezug anzubieten (mittelbares Bezugsrecht) und den Erlös aus der Platzierung der Aktien im Rahmen des Bezugsangebots – nach Abzug von Kosten und Gebühren – an die Gesellschaft abzuführen. Der Bezugspreis wird vom Vorstand mit Zustimmung des Aufsichtsrats festgelegt. Nicht aufgrund der Bestimmungen dieses lit. c) gezeichnete Aktien können von der Gesellschaft frei verwendet werden, insbesondere können nach Maßgabe der nachfolgenden Bestimmungen in lit. d) die dort genannten natürlichen und juristischen Personen als Sacheinleger zugelassen werden. |

||||

| d) |

Sofern und soweit die folgenden juristischen Personen (gemeinsam die „The Grounds Aktionäre“) zur Zeichnung von (anderweitig nicht gezeichneten) neuen Aktien zugelassen werden, kann den The Grounds Aktionären (jeweils einzeln) nachgelassen werden, die Einlage für die jeweils in der nachstehenden Liste genannte Anzahl neuer Aktien der Gesellschaft als Sacheinlage durch Einbringung ihrer in der nachstehenden Liste jeweils genannten Anzahl von Aktien (gemeinsam die „The-Grounds-Aktien“) an der The Grounds Real Estate AG, Berlin, eingetragen im Handelsregister des Amtsgerichts Charlottenburg (Berlin) unter der HRB 16098 B (die „The Grounds Real Estate AG“), zu erbringen:

Die Zulassung der The Grounds Aktionäre zur Zeichnung von (anderweitig nicht gezeichneten) neuen Aktien ist nur zulässig, wenn sich beide vorgenannten The Grounds Aktionäre jeweils zur Einbringung der vorgenannten Anzahl von The-Grounds-Aktien gegenüber der Gesellschaft verpflichtet haben bzw. verpflichtet sind und die Gesellschaft mithin 47.450 The-Grounds-Aktien und damit 94,9 % des gesamten Grundkapitals der The Grounds Real Estate AG erwerben kann. |

||||

| e) |

Der Vorstand wird ermächtigt, mit Zustimmung des Aufsichtsrats die weiteren Einzelheiten der Kapitalerhöhung und ihrer Durchführung, insbesondere die weiteren Bedingungen für die Ausgabe der Aktien, festzusetzen. |

||||

| f) |

Der Aufsichtsrat wird ermächtigt, die Fassung der Satzung in Bezug auf die Kapitalverhältnisse und die Zahl der Aktien mit Durchführung der Kapitalerhöhung anzupassen. |

||||

| g) |

Der Beschluss über die Erhöhung des Grundkapitals wird unwirksam, wenn nicht innerhalb von sechs Monaten nach dem Tag dieser Hauptversammlung oder, sofern Anfechtungsklagen gegen den Hauptversammlungsbeschluss erhoben werden, innerhalb von sechs Monaten nachdem die entsprechenden Gerichtsverfahren rechtskräftig beendet wurden bzw., sofern ein Freigabebeschluss nach § 246a AktG ergeht, innerhalb von sechs Monaten nach diesem Beschluss mindestens 12.500.000 neue Stückaktien gezeichnet sind und die Kapitalerhöhung insoweit durchgeführt wurde. Eine Durchführung der Kapitalerhöhung nach dem in dem vorangehenden Satz bezeichneten Zeitraum ist nicht zulässig. Der Vorstand soll alle notwendigen Maßnahmen ergreifen, damit diese Fristen eingehalten werden können. |

||||

| h) |

Die Durchführung der Kapitalerhöhung kann auch in mehreren Tranchen zum Handelsregister angemeldet werden, insbesondere können auch die Aktien, die gegen Sacheinlagen gezeichnet werden, getrennt von den Aktien, die gegen Bareinlagen gezeichnet werden, zur Eintragung angemeldet werden. |

||||

| i) |

Die Hauptversammlung stimmt dem Einbringungsvertrag zwischen der RESI Beteiligungs GmbH und der ZuHause Immobilien Handelsgesellschaft mbH einerseits und der Netwatch AG andererseits über die Einbringung von insgesamt 47.450 Aktien der The Grounds Real Estate AG als Sacheinlage für insgesamt 12.500.000 neue Aktien der Gesellschaft aus der zu Punkt 14 der Tagesordnung beschlossenen Kapitalerhöhung in der Entwurfsfassung vom 9. Mai 2017, die als Anlage zur Niederschrift der Hauptversammlung zu nehmen ist, gemäß § 52 AktG zu. |

||||

| j) |

Der Vorstand wird beauftragt und ermächtigt, im Rahmen des Beschlusses zu lit. i Einzelheiten zu regeln und den Nachgründungsvertrag baldmöglichst im Wortlaut der Entwurfsfassung vom 9. Mai 2017 abzuschließen und durchzuführen. |

| 15. |

Beschlussfassung über die Schaffung eines neuen genehmigten Kapitals in Höhe von EUR 6.450.000,00 (Genehmigtes Kapital 2017/I); Ermächtigung des Vorstands, mit Zustimmung des Aufsichtsrats das Bezugsrecht der Aktionäre auszuschließen, sowie entsprechende Satzungsänderung |

Vorstand und Aufsichtsrat schlagen vor, folgenden Beschluss zu fassen:

| a) |

Mit Wirkung ab dem Zeitpunkt der Eintragung der nachfolgend unter Buchstabe b) beschlossenen Satzungsänderung in das Handelsregister und unter gleichzeitiger Aufhebung des derzeit bestehenden und noch nicht ausgenutzten genehmigten Kapitals (§ 5 der Satzung) einschließlich der hierfür erteilten Ermächtigung wird der Vorstand ermächtigt, mit Zustimmung des Aufsichtsrates, das Grundkapital der Gesellschaft bis einschließlich 21. Juni 2022 durch Ausgabe neuer auf den Namen lautender Stammaktien als Stückaktien gegen Bar- und/oder Sacheinlagen einmalig oder mehrmalig, insgesamt jedoch höchstens um bis zu EUR 6.450.000,00 zu erhöhen (Genehmigtes Kapital 2017/I). Das Bezugsrecht kann den Aktionären auch in der Weise eingeräumt werden, dass die neuen Aktien von einem Kreditinstitut oder einem nach § 53 Abs. 1 Satz 1 oder § 53b Abs. 1 Satz 1 oder Abs. 7 des Gesetzes über das Kreditwesen tätigen Unternehmen oder einem sonstigen gemäß § 186 Abs. 5 Satz 1 AktG zugelassenen Unternehmen mit der Verpflichtung übernommen werden, sie den Aktionären zum Bezug anzubieten (mittelbares Bezugsrecht). Der Vorstand darf mit Zustimmung des Aufsichtsrates das gesetzliche Bezugsrecht der Aktionäre ausschließen

Der Vorstand wird ermächtigt, mit Zustimmung des Aufsichtsrates die weiteren Einzelheiten der jeweiligen Kapitalerhöhung aus dem genehmigten Kapital, des Inhalts der Aktienrechte und der jeweiligen Aktienausgabe festzulegen. Der Aufsichtsrat wird ermächtigt, die Fassung der Satzung entsprechend dem jeweiligen Umfang der Grundkapitalerhöhung aus dem Genehmigten Kapital 2017/I abzuändern. |

||||||||||||

| b) |

Satzungsänderung: § 5 Abs. 1 der Satzung (der derzeit ein abgelaufenes genehmigtes Kapital behandelt) wird wie folgt neu gefasst:

|

||||||||||||

| c) |

Der Aufsichtsrat ist ermächtigt, die Fassung der Satzung entsprechend dem jeweiligen Umfang der Grundkapitalerhöhung aus dem Genehmigten Kapital 2017/I abzuändern. |

||||||||||||

| d) |

Der Vorstand wird angewiesen, diesen Beschluss unter vorstehendem lit. b) erst nach der Eintragung der Durchführung einer Kapitalerhöhung um mindestens EUR 12.500.000,00 gemäß dem zu vorstehendem Tagesordnungspunkt 14 zu fassenden Beschluss im Handelsregister eintragen zu lassen. |

| 16. |

Beschlussfassung über die Ermächtigung zur Ausgabe von Wandelschuldverschreibungen, Optionsschuldverschreibungen und Genussrechten mit oder ohne Wandlungs- oder Bezugsrecht(en) mit der Möglichkeit zum Bezugsrechtsausschluss und die Schaffung eines entsprechenden neuen bedingten Kapitals I sowie eine entsprechende Satzungsänderung |

In Zukunft soll die Gesellschaft über die Möglichkeit verfügen, zur Stärkung der Flexibilität ihrer Liquiditätsbasis Schuldverschreibungen auszugeben. Daher soll eine Ermächtigung zur Ausgabe von Schuldverschreibungen beschlossen werden.

Vorstand und Aufsichtsrat schlagen vor, die folgenden Beschluss zu fassen:

Ermächtigung zur Ausgabe von Wandel- und/oder Optionsschuldverschreibungen oder Genussrechten:

| i) |

Volumen Der Vorstand wird ermächtigt, mit Zustimmung des Aufsichtsrats bis zum 21. Juni 2022 einmalig oder mehrfach Wandel- und/oder Optionsschuldverschreibungen oder Genussrechte mit oder ohne Wandlungs- oder Bezugsrechte(n) (gemeinsam nachfolgend auch „Schuldverschreibungen“ genannt) im Gesamtnennbetrag von bis zu EUR 60.000.000,00 zu begeben. Den Inhabern der im vorhergehenden Satz genannten Schuldverschreibungen können Wandlungs- oder Bezugsrechte auf bis zu 12.500.000 auf den Namen lautende Stückaktien der Gesellschaft mit einem anteiligen Betrag am Grundkapital in Höhe von insgesamt bis zu EUR 12.500.000,00 gewährt werden. Die Wandlungs- und Bezugsrechte können aus einem in künftigen Hauptversammlungen zu beschließenden bedingten Kapital, aus bestehendem oder künftigem genehmigten Kapital und/oder aus bestehenden Aktien bedient werden und/oder einen Barausgleich anstelle der Lieferung von Aktien vorsehen. |

||||||||||

| ii) |

Gegenleistung Die Schuldverschreibungen können gegen Barleistungen und auch gegen Sachleistungen begeben werden, sofern der Wert der Sachleistung den Ausgabepreis erreicht. Bei einer Bedienung von Bezugs- oder Wandlungsrechten aus bedingtem Kapital ist bei Sachleistungen bei der Beschlussfassung über das betreffende konkrete bedingte Kapital § 194 AktG zu beachten, anderenfalls darf die Einbringung von Sachleistungen auf Schuldverschreibungen mit Bezugs- oder Wandlungsrechten und Bedienung aus dem konkreten bedingten Kapital nicht vorgesehen werden. Die Schuldverschreibungen können ferner unter Beachtung des zulässigen maximalen Gesamtnennbetrages außer in Euro auch in der gesetzlichen Währung eines OECD-Landes begeben werden. |

||||||||||

| iii) |

Laufzeit Die Laufzeit der Schuldverschreibungen oder der Zeitraum bis zur ersten Kündigungsmöglichkeit für die Gesellschaft darf längstens 20 Jahre betragen. |

||||||||||

| iv) |

Ausgabe durch Konzerngesellschaft Die Schuldverschreibungen können auch durch eine Konzerngesellschaft der Gesellschaft im Sinne von § 18 AktG ausgegeben werden, an der die Gesellschaft unmittelbar oder mittelbar mit mindestens 75 % beteiligt ist; für diesen Fall wird der Vorstand ermächtigt, mit Zustimmung des Aufsichtsrats für die Gesellschaft die Garantie für die jeweiligen Wandel- und/oder Optionsschuldverschreibungen und/oder die Genussrechte zu übernehmen und den Inhabern von Options- und/oder Wandelschuldverschreibungen oder Genussrechten Options- bzw. Wandlungsrechte auf Aktien der Gesellschaft zu gewähren. |

||||||||||

| v) |

Bezugsrecht Bei der Ausgabe der Schuldverschreibungen steht den Aktionären ein gesetzliches Bezugsrecht zu, sofern nicht das Bezugsrecht gemäß den nachfolgenden Regelungen ausgeschlossen wird. Werden die Schuldverschreibungen von einer Konzerngesellschaft ausgegeben wie vorstehend unter lit. d) beschrieben, so ist die Gesellschaft verpflichtet, die Gewährung des gesetzlichen Bezugsrechts an die Aktionäre sicherzustellen, sofern nicht das Bezugsrecht gemäß den nachfolgenden Regelungen ausgeschlossen wird. Die Schuldverschreibungen können auch einem Emissionsmittler mit der Verpflichtung angeboten werden, sie den Aktionären zum Bezug anzubieten. |

||||||||||

| vi) |

Bezugsrechtsausschluss Der Vorstand ist ermächtigt, mit Zustimmung des Aufsichtsrats das Bezugsrecht der Aktionäre auszuschließen,

|

||||||||||

| vii) |

Bezugspreis, Verwässerungsschutz Bei Wandel- und/oder Optionsschuldverschreibungen und/oder Genussrechten mit Wandlungs- oder Bezugsrecht ist ein Umtausch- oder Bezugsverhältnis festzulegen. Das Umtauschverhältnis ergibt sich aus der Division des Nennbetrags einer einzelnen Schuldverschreibung durch den festgesetzten Wandlungspreis für eine Aktie. Das Umtauschverhältnis kann sich auch durch Division des unter dem Nennbetrag liegenden Ausgabepreises einer Schuldverschreibung durch den festgesetzten Wandlungspreis für eine Aktie ergeben. Diese Regelungen gelten entsprechend für das Bezugsverhältnis. Der jeweils festzusetzende Wandlungs- oder Bezugspreis für eine Aktie muss mindestens 80 % des durchschnittlichen Börsenkurses der Aktie der Gesellschaft an den letzten zehn (10) Börsenhandelstagen vor der Beschlussfassung des Vorstandes über die Ausgabe der Schuldverschreibungen in der Schlussauktion im Freiverkehr bzw. Nachfolger dieses Segments an der Börse Düsseldorf entsprechen. Falls im maßgeblichen Zeitraum an einem anderen deutschen Börsenplatz und/oder in einem anderen Börsensegment – wobei der Xetra-Handel oder ein vergleichbares Nachfolgesystem als separater Börsenplatz gilt – in Summe mehr Aktien (Anzahl) der Gesellschaft gehandelt worden sein sollten, ist stattdessen dieser Börsenplatz/dieses Segment maßgeblich. Der Wandlungs- bzw. Optionspreis wird unbeschadet des § 9 Abs. 1 AktG aufgrund einer Verwässerungsschutzklausel nach näherer Bestimmung der Wandel- bzw. Optionsanleihebedingungen durch Zahlung eines entsprechenden Betrages in Geld bei Ausübung des Wandlungs- oder Optionsrechts oder bei Erfüllung entsprechender Pflichten bzw. durch Herabsetzung der Zuzahlung ermäßigt, wenn die Gesellschaft während der Wandlungs- oder Optionsfrist unter Einräumung eines Bezugsrechts für ihre Aktionäre das Grundkapital erhöht oder weitere Schuldverschreibungen begibt bzw. sonstige Optionsrechte gewährt und den Inhabern von Wandlungs- und Optionsrechten bzw. entsprechenden Pflichten kein Bezugsrecht in dem Umfang eingeräumt wird, wie es ihnen nach Ausübung ihrer Wandlungs- oder Optionsrechte bzw. Erfüllung ihrer Wandlungs- oder Optionspflichten zustehen würde. Statt einer Zahlung in bar bzw. einer Herabsetzung der Zuzahlung kann auch – soweit möglich – das Umtauschverhältnis durch Division des Nennbetrages einer Teilschuldverschreibung durch den ermäßigten Wandlungspreis angepasst werden. Die Wandel- bzw. Optionsanleihebedingungen können auch für Kapitalherabsetzungen, Aktiensplitts oder Sonderdividenden sowie sonstige Maßnahmen, die zu einer Verwässerung des Werts der Wandlungs- bzw. Optionsrechte führen können, wertwahrende Anpassungen des Wandlungs- bzw. Optionspreises vorsehen. In jedem Fall darf der anteilige Betrag des Grundkapitals der je Teilschuldverschreibung zu beziehenden Aktien den Nennbetrag pro Teilschuldverschreibung nicht überschreiten. |

||||||||||

| viii) |

Weitere Bedingungen der Schuldverschreibungen Der Vorstand wird ermächtigt, mit Zustimmung des Aufsichtsrats die weiteren Einzelheiten der Ausgabe und Ausstattung der Schuldverschreibungen, insbesondere Laufzeit, Ausgabe- und Ausübungszeiträume sowie Kündigung, Ausgabepreis der Schuldverschreibungen, Zinssatz, Stückelung und Anpassung des Bezugspreises und Begründung einer Wandlungspflicht festzusetzen. |

BERICHTE DES VORSTANDS

Zu Punkt 14 der Tagesordnung über die Gründe für die Kapitalerhöhung gegen Einlagen:

1. Hintergründe

Vorstand und Aufsichtsrat schlagen den Aktionären eine Kapitalmaßnahme vor, mit der die Netwatch AG ihre Eigenkapitalbasis erweitert und sich im Rahmen einer strategischen Neuausrichtung zu einer Holdinggesellschaft im Immobilienbereich durch Übernahme der The Grounds Real Estate AG entwickeln kann.

Um die genannten Maßnahmen zu ermöglichen, schlagen Vorstand und Aufsichtsrat der Hauptversammlung eine Kapitalerhöhung mit Bezugsrecht für die Aktionäre durch Ausgabe von bis zu 17.600.000 neuen Aktien vor. Aktien, die nicht von Aktionären im Rahmen des Bezugsangebots gezeichnet werden, sollen zunächst den Aktionären der The Grounds Real Estate AG, Berlin, eingetragen im Handelsregister des Amtsgerichts Charlottenburg (Berlin) unter der HRB 16098 B, (nachfolgend „The Grounds Real Estate AG“ oder „The Grounds“ genannt) gegen Sacheinlage einer bestimmten Anzahl von Aktien an der The Grounds Real Estate AG angeboten werden. Insgesamt sollen 94,9 % des Grundkapitals der The Grounds Real Estate AG eingebracht werden. Danach verbleibende Aktien können im Rahmen einer Privatplatzierung wenigstens zum Bezugspreis national und international Investoren angeboten werden sofern sich hierfür Gelegenheit bietet.

2. Die Kapitalmaßnahmen im Einzelnen

Der Vorstand ist der Ansicht, dass bei der gebotenen Gesamtbetrachtung dieser Maßnahmen kein Bezugsrechtsausschluss gemäß § 186 Abs. 3 AktG vorliegt. Den Aktionären der Gesellschaft wird im Rahmen der Barkapitalerhöhung ein (mittelbares) Bezugsrecht gewährt, welches ihnen ermöglicht, ihre Beteiligungsquote zu wahren.

Im Einzelnen schlagen Vorstand und Aufsichtsrat Kapitalmaßnahmen vor, die sich wie folgt darstellen:

a) Bezugsrechtskapitalerhöhung

Zunächst werden die Aktien aus der Kapitalerhöhung den bestehenden Aktionären der Gesellschaft über eine Bank (sogenanntes mittelbares Bezugsrecht) zur bevorrechtigten Zeichnung gegen Bareinlagen angeboten. Der aktienrechtliche Ausgabebetrag beträgt EUR 1,00. Der zu zahlende Bezugspreis je Aktie wird vom Vorstand mit Zustimmung des Aufsichtsrats festgelegt.

Innerhalb der Bezugsfrist können die Aktionäre, die von ihrem gesetzlichen Bezugsrecht Gebrauch machen wollen, ihr Bezugsrecht für die ihnen zum Bezug angebotenen neuen Aktien der Gesellschaft ausüben und den jeweiligen Bezugspreis in bar leisten. Die Bezugsstelle zeichnet dann im Auftrag der Aktionäre, die ihr Bezugsrecht ausgeübt haben, in dem Umfang, in der ihr Bezugserklärungen vorliegen, die neuen Aktien. Nach Handelsregisteranmeldung und -eintragung dieses Teils der Kapitalerhöhung werden die entsprechenden neuen Aktien von der Bezugsstelle über die jeweiligen Depotbanken an die Aktionäre geliefert, die ihr Bezugsrecht ausgeübt haben.

b) Sachkapitalerhöhung

Für diejenigen Aktien, die von den Aktionären der Gesellschaft nicht im Rahmen ihres Bezugsrechts bezogen werden, sollen die Aktionäre der The Grounds Real Estate AG, Berlin, eingetragen im Handelsregister von München unter der HRB 171362, zur Zeichnung zugelassen werden. Dabei wird ihnen im genau festgelegten Umfang gestattet, ihre Einlage nicht im Wege einer Barzahlung, sondern als Sacheinlage im Wege der Einbringung ihrer jeweiligen Aktien an der The Grounds Real Estate AG zu erbringen. Die Anzahl der für die Einbringung der The-Grounds-Aktien zu gewährenden Netwatch-Aktien richtet sich nach dem zur Bewertung der Aktien und der Gesellschaften erstellten Bewertungsgutachten und dem darin ermittelten Umtauschverhältnis. Die Zulassung der The Grounds Aktionäre zur Zeichnung von (anderweitig nicht gezeichneten) neuen Aktien ist nur zulässig, wenn sich beide vorgenannten The Grounds Aktionäre jeweils zur Einbringung der vorgenannten Anzahl von The-Grounds-Aktien gegenüber der Gesellschaft verpflichtet haben bzw. verpflichtet sind und die Gesellschaft mithin 47.450 The-Grounds-Aktien und damit 94,9 % des gesamten Grundkapitals der The Grounds Real Estate AG erwerben kann.

3. Hintergründe und Zulässigkeit der Erbringung von Sacheinlagen statt Bareinlagen

Die Zulassung der Aktionäre der The Grounds Real Estate AG, Berlin, zur Zeichnung von nicht im Rahmen des Bezugsangebots von Aktionären der Gesellschaft gezeichneten neuen Aktien der Gesellschaft gegen Sacheinlagen ist zulässig. Sie dient einem Zweck, der im Interesse der Gesellschaft liegt und der zur Erreichung des angestrebten Zwecks geeignet und erforderlich sowie verhältnismäßig ist.

Vorliegend sieht der Vorstand diese Voraussetzung für die Zulassung der Aktionäre der The Grounds Real Estate AG, Berlin, zur Zeichnung gegen Sacheinlage im Rahmen der vorgenannten Kapitalerhöhung als gegeben an. Aus Sicht des Vorstands schafft die Einbringung der Aktien an der The Grounds Real Estate AG im Wege der Kapitalerhöhung und damit die Kontrolle über deren Geschäftsbetrieb positive Zukunftsaussichten für die Gesellschaft, was im Interesse der Gesellschaft liegt und den Wert jeder einzelnen Aktie der Gesellschaft verbessert. Im Einzelnen wird dies wie folgt begründet:

Die Gesellschaft hat sich im Geschäftsjahr 2017 neu aufgestellt und beabsichtigt, ihre Geschäftstätigkeit entsprechend dem Beschluss zu Punkt 12 der Tagesordnung in Zukunft auf den Immobilienbereich zu konzentrieren. Künftig sollen insbesondere Immobilien in allen Rechts- und Nutzungsformen oder Beteiligungen an Gesellschaften, die solche Immobilien halten, erworben, entwickelt und wieder veräußert werden. Die The Grounds Real Estate AG und deren Beteiligungen sind bereits in diesem Bereich tätig. Die Einbringung der Aktien an der The Grounds Real Estate AG ist ein erster Schritt, um die künftige Strategie der Gesellschaft umzusetzen. Zudem können das Know-how der Gesellschafter und des Managements der The Grounds Real Estate AG zum Vorteil der Gesellschaft genutzt werden. Die Gesellschaft strebt an, im Zuge der Einbringung eine mindestens fünfjährige Bindung des Managements der The Grounds Real Estate AG an die neue Unternehmensgruppe zu erreichen. Die Gesellschaft sieht hierdurch eine Möglichkeit, das Unternehmen und seine neue Geschäftstätigkeit von vornherein breit aufzustellen, um die geplante Strategie des Ausbaus der Geschäftstätigkeit im Immobiliensektor umsetzen zu können.

Der Erwerb einer 94,9%igen Beteiligung an der The Grounds Real Estate AG wäre unter Einsatz von Barmitteln nicht möglich, weil für eine solche Transaktion nicht ausreichend Barmittel bei der Gesellschaft vorhanden sind. Auch eine Darlehensaufnahme wäre nicht im erforderlichen Umfang möglich.

Auch die Durchführung einer Barkapitalerhöhung zum Zwecke des anschließenden Erwerbs der Aktien an der The Grounds Real Estate AG stellt keine geeignete Alternative dar. Vorliegend schlagen Vorstand und Aufsichtsrat bereits die Durchführung einer Barkapitalerhöhung vor. Wenn die Aktionäre in erheblichem Umfang von ihrem Bezugsrecht Gebrauch machen würden, stünden der Gesellschaft dann im entsprechenden Maße Barmittel zur Verfügung und sie könnte erwägen, die Aktien an der The Grounds Real Estate AG statt im Wege der Sacheinlage gegen bar zu erwerben. Die Sacheinlagemöglichkeit ist gegenüber der Zuführung von Barmitteln durch die Aktionäre also subsidiär. Allerdings ist es aus Sicht der Gesellschaft nicht realistisch, dass Aktionäre in dem Umfang, der erforderlich ist, Barmittel hinzufügen. Die Barmittel müssten mindestens EUR 50 Mio. betragen.

Wie vorstehend ausgeführt, führte die Prüfung des Vorstands von möglichen Alternativen zur Herbeiführung des verfolgten Zwecks zu dem Ergebnis, dass keine andere Transaktionsalternative denkbar ist, die ein milderes Mittel darstellen würde und zugleich das angestrebte Ziel herbeiführen könnte. Die Zulassung der Aktionäre der The Grounds Real Estate AG zur Zeichnung gegen Sacheinlagen ist somit zur Erreichung des angestrebten Ziels geeignet und erforderlich. Nach Überzeugung des Vorstands der Gesellschaft ist die Zulassung der Aktionäre der The Grounds Real Estate AG zur Zeichnung gegen Sacheinlagen auch verhältnismäßig, da das Interesse der Gesellschaft am Erwerb einer 94,9%igen Beteiligung an der The Grounds Real Estate AG die Interessen der Aktionäre der Gesellschaft, die durch die Zulassung der Aktionäre der The Grounds Real Estate AG zur Zeichnung gegen Sacheinlagen beeinträchtigt sein könnten, überwiegt. Da den Aktionären im ersten Schritt der Barkapitalerhöhung ein Bezugsrecht gewährt wird, besteht nach Ansicht des Vorstands gar keine Beeinträchtigung der Interessen der Aktionäre. Die Aktionäre können ihre Beteiligungsquote erhalten. Die Zulassung der Aktionäre der The Grounds Real Estate AG zur Zeichnung gegen Sacheinlagen liegt im Interesse der Gesellschaft, weil die geplante Einbringung der Geschäftsanteile sowie die damit verbundene Einbringung des Geschäftsbetriebs der The Grounds Real Estate AG die Entwicklungsmöglichkeiten und damit die Zukunftsaussichten der Gesellschaft wesentlich verbessert werden und sich nach Einschätzung des Vorstands der Wert der Gesellschaft und mithin der Wert jeder einzelnen Aktie hierdurch erhöhen wird. Die Gesamttransaktion führt nach Einschätzung des Vorstands für die Gesellschaft und ihrer Aktionäre zu erheblichen Potentialen.

4. Angemessener Ausgabebetrag

Die Einbringung der Aktien an der The Grounds Real Estate AG im Wege der Sacheinlage erfolgt auch zu angemessenen Bedingungen, d. h. der Ausgabebetrag der neuen Aktien ist nicht unangemessen niedrig.

Für die Ermittlung bzw. Bestätigung des angemessenen Wertes kommt es auf den Wert der als Sacheinlage zu leistenden Aktien an der The Grounds Real Estate AG sowie den Wert der als Gegenleistung auszugebenen neuen Aktien der Gesellschaft an. Die insoweit maßgeblichen Werte leiten sich aus dem jeweiligen Unternehmenswert der Netwatch AG und der The Grounds Real Estate AG ab.

Ausgehend davon hat der Vorstand der Gesellschaft von der Eidel & Partner mbB Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft, Kehl am Rhein, („E&M mbB“), eine Stellungnahme über die Angemessenheit der nachfolgend erläuterten Werte, sowohl für die Gesellschaft als auch für die einzubringenden Geschäftsanteile und damit über die Angemessenheit des Umtauschverhältnisses eingeholt. In deren Rahmen hat die E&M mbB ein Wertgutachten über die Netwatch AG und über die The Grounds Real Estate AG erstellt. Die E&M mbB hatte vorher weder zur Netwatch AG noch deren Organmitgliedern, der The Grounds Real Estate AG oder deren Gesellschaftern oder Geschäftsführern geschäftliche oder persönliche Beziehungen und wurde ausdrücklich mit der Erstellung einer unabhängigen Bewertung beauftragt. Als Bewertungsstichtag wurde der 1. Mai 2017 festgelegt.

Der Vorstand hat die Bewertung eingehend geprüft. Hierzu hat der Vorstand mit der E&M mbB Gespräche geführt und die Angaben aufgrund der eigenen Markt- und Sachverhaltskenntnisse analysiert. Der Vorstand geht von einem Wert für sämtliche bisher existierenden Aktien der Netwatch AG in Höhe von um die EUR 1 Mio. auf Basis des Börsenkurses aus. Diesen Wert stufte auch die E&M mbB als plausibel ein. Auf Basis der Ergebnisse der Unternehmensbewertung setzt der Vorstand die Bewertung der einzubringenden

94,9 %igen Beteiligung an der The Grounds Real Estate AG mit EUR 54,7 Mio. an. Daneben nimmt die Bewertung aus Vorsichtsgründen noch ein Alternativszenario an in dem Schlüsselpersonen ohne adäquaten Ersatz das Unternehmen verlassen und kommt dann zu einem Wert für die 94,9 %ige Beteiligung von EUR 44 Mio. Der Mittelwert dieser Werte liegt bei EUR 49 Mio. Gestützt auf die in dem Bewertungsgutachten enthaltenen Aussagen und Ergebnisse, insbesondere zu den objektiven Unternehmenswerten der einzubringenden Aktien und der Gesellschaft, jeweils vor der Einbringung, kommt der Vorstand zu dem Ergebnis, dass das angenommene Bezugsverhältnis, selbst wenn man den niedrigsten Wert von EUR 44 Mio. nimmt und darauf noch einmal einen erneuen Sicherheitsabschlag von EUR 4 Mio. vornimmt, angemessen ist. Daher hat der Vorstand die Anzahl der an die Aktionäre der The Grounds Real Estate AG im Rahmen der Sachkapitalerhöhung jeweils neu auszugebenden Aktien der Gesellschaft wie folgt ermittelt:

| • |

Der RESI Beteiligungs GmbH mit Sitz in Schöneiche bei Berlin, eingetragen im Handelsregister von Frankfurt/Oder unter der HRB 14674, kann nachgelassen werden, die Einlage für 6.250.000 neue Aktien der Gesellschaft durch Einbringung von 23.725 The-Grounds-Aktien zu erbringen. |

| • |

Der ZuHause Immobilien Handelsgesellschaft mbH mit Sitz in Stuttgart, eingetragen im Handelsregister von Stuttgart unter der HRB 743545, kann nachgelassen werden, die Einlage für 6.250.000 neue Aktien der Gesellschaft durch Einbringung von 23.725 The-Grounds-Aktien zu erbringen. |

In der Stellungnahme hat die E&M mbB bescheinigt, dass diese ermittelten Anzahlen der im Rahmen der Sachkapitalerhöhung gegen Einlage der Beteiligung an der The Grounds Real Estate AG neu auszugebenden Aktien angemessen sind.

In der Hauptversammlung wird der Vorstand weitere Einzelheiten zur Begründung des vorgeschlagenen Beschlusses über die Sachkapitalerhöhung vortragen.

Nachfolgend ist die Stellungnahme der E&M mbB vollständig abgedruckt. Hieraus ergeben sich die wesentlichen Erwägungen für die vorbeschriebene Bewertung, die der Vorstand sich zu eigen macht.

Von einer gesonderten externen Prüfung der Sacheinlage soll auf Basis der Stellungnahme der E&M mbB gemäß §§ 183a Abs. 1 Satz 1 AktG in Verbindung mit § 33a Abs. 1 Nr. 2 AktG abgesehen werden.

Der Vorstand erklärt, dass der Wert der Sacheinlage den geringsten Ausgabebetrag der dafür zu gewährenden Neuen Aktien in Höhe von insgesamt EUR 12.500.000,00 erreicht. Er versichert, dass ihm Umstände, die darauf hindeuten, dass der beizulegende Zeitwert der Vermögensgegenstände (der einzubringenden 47.450 Aktien der The Grounds Real Estate AG) am Tag ihrer tatsächlichen Einbringung aufgrund neuer oder neu bekanntgewordener Umstände erheblich niedriger ist als der von dem Sachverständigen aufgenommene Wert, nicht bekannt geworden sind.

Bericht: The Grounds Real Estate AG, Berlin

Unternehmensbewertung zum 01.05.2017

INHALTSVERZEICHNIS

Inhaltsverzeichnis

Abkürzungsverzeichnis

| A. |

Bewertungsaufgabe

|

||||||||||||||||||||||||||||||||

| B. |

Darstellung und Analyse des Bewertungsobjekts

|

||||||||||||||||||||||||||||||||

| C. |

Bewertungsgrundsätze und -methodik

|

||||||||||||||||||||||||||||||||

| D. |

Ermittlung des Unternehmenswerts

|

||||||||||||||||||||||||||||||||

| E. |

Zusammenfassung der Ergebnisse und Schlussbemerkung |

Abkürzungsverzeichnis

| Abb. | Abbildung |

| Alt. | Alternative |

| Abs. | Absatz |

| AG | Aktiengesellschaft |

| Aufl. | Auflage |

| BB | Betriebs-Berater (Zeitschrift) |

| Bd. | Band |

| BGB | Bürgerliches Gesetzbuch |

| bspw. | beispielsweise |

| bzw. | beziehungsweise |

| CAPM | Capital Asset Pricing Model |

| DAX | Deutscher Aktienindex |

| DCF | Discounted Cash Flow |

| EBIT | Earnings before Interest and Taxes |

| EUR | Euro |

| e. V. | eingetragener Verein |

| f./ff. | folgende/fortfolgende |

| GewStG | Gewerbesteuergesetz |

| GmbH | Gesellschaft mit beschränkter Haftung |

| GuV | Gewinn- und Verlustrechnung |

| HRB | Handelsregister, Abteilung B |

| IDW | Institut der Wirtschaftsprüfer in Deutschland e. V., Düsseldorf |

| i. S. d. | Im Sinne des/der |

| KMU | Kleine und mittlere Unternehmen |

| KStG | Körperschaftsteuergesetz |

| mbB | mit beschränkter Berufshaftung |

| mbH | mit beschränkter Haftung |

| MDAX | Mid-Cap-DAX |

| Mio. | Million/en |

| Mrd. | Milliarde/n |

| Nr. | Nummer |

| OFD | Oberfinanzdirektion |

| PartG | Partnerschaftsgesellschaft |

| p. a. | per annum |

| PS | IDW Prüfungsstandard |

| S | IDW Standard |

| S. | Seite/n |

| sog. | so genannte/n/s |

| Tz. | Textziffer |

| TEUR | Tausend Euro |

| u. a. | und andere/unter anderem |

| u. Ä. | und Ähnliche/s |

| UG | Unternehmergesellschaft |

| usw. | und so weiter |

| vgl. | vergleiche |

| WP | Wirtschaftsprüfer |

| WPg | Die Wirtschaftsprüfung (Zeitschrift) |

| WPO | Wirtschaftsprüferordnung |

| z. B. | zum Beispiel |

A. Bewertungsaufgabe

I. Bewertungsanlass

Die vorliegende Unternehmensbewertung steht in Zusammenhang mit Überlegungen der The Grounds Real Estate AG, Berlin (nachfolgend auch: Gesellschaft oder Grounds AG), ihre unternehmerischen Aktivitäten im Rahmen einer Kapitalerhöhung als Sacheinlage in eine andere Gesellschaft einzubringen. Vor diesem Hintergrund steht der Bewertungsanlass zwar in Zusammenhang mit einer unternehmerischen Initiative, ähnelt aber materiell einem gesetzlichen Bewertungsanlass (Ermittlung eines angemessenen Umtauschverhältnisses von Unternehmensanteilen oder Prüfung der Werthaltigkeit einer Sacheinlage).

II. Auftrag und Auftragsdurchführung

Die Gesellschaft hat uns im Hinblick auf den beschriebenen Bewertungsanlass beauftragt, den Wert ihres Unternehmens, das vorwiegend die Geschäftsbereiche Verkauf/Projektentwicklung und Bestandshaltung umfasst, zu ermitteln und eine gutachtliche Stellungnahme hierüber abzugeben. Der Wertermittlung waren auftragsgemäß die Vorgaben des vom Institut der Wirtschaftsprüfer in Deutschland e. V. (IDW) erlassenen Standards S 1 (Grundsätze zur Durchführung von Unternehmensbewertungen) in der Fassung 2008 (im Folgenden: IDW S 1) zugrunde zu legen.

Unter Berücksichtigung des Bewertungsanlasses geben wir das vorliegende Gutachten in einer Beratungsfunktion im Rahmen einer unternehmerischen Initiative ab. Ungeachtet dessen umfasste unser Auftrag die Ermittlung des objektivierten Unternehmenswerts nach IDW S 1 unter Anwendung des Ertragswertverfahrens. Vor allem mit Blick auf den materiellen Gehalt des Bewertungsanlasses, das geringe Alter der Grounds AG sowie den Zweck, eine möglichst objektivierte Wertindikation zur Ertragskraft des Bewertungsobjekts zu schaffen, diente unsere Tätigkeit dazu, die Ergebnisse einer Bewertung in der Funktion als neutraler Gutachter zu antizipieren.

Wir haben unseren Auftrag in der Zeit vom 25.01.2017 bis 09.05.2017 (Abschluss der Bewertungshandlungen) in unseren Büroräumen durchgeführt.

Über den Inhalt und die Ergebnisse der Unternehmensbewertung erstatten wir den vorliegenden Bericht, der in Übereinstimmung mit den Grundsätzen des IDW S 1 erstellt wurde.

Es ist zu beachten, dass die vorliegende Bewertung einzig mit Blick auf den vorstehend beschriebenen Anlass erstellt wurde und nur im Zusammenhang mit diesem Bewertungszweck zu verstehen ist. Für andere Zwecke ist die vorliegende Bewertung gegebenenfalls nicht geeignet. Der vorliegende Bericht ist daher ausschließlich an den Auftraggeber zur Verwendung für den Bewertungszweck gerichtet und nicht zur Weitergabe an andere Personen und Unternehmen (Dritte) bestimmt. In Einklang mit den vereinbarten Auftragsbedingungen kann eine solche Weitergabe an Dritte nur mit unserer Zustimmung und nur in vollem Wortlaut erfolgen. Die Zustimmung setzt voraus, dass der Auftraggeber mit den betreffenden Dritten, denen der Bericht weitergegeben oder zur Kenntnis gebracht werden soll, vor der Überlassung schriftlich vereinbart, dass die Haftungsregelungen auch für mögliche Ansprüche der Dritten gegenüber uns gelten und sie somit der zwischen uns geschlossenen Haftungsvereinbarung als Gesamtgläubiger beitreten und sich die betreffenden Dritten zu einer vertraulichen Behandlung des Berichts verpflichten.

Wir weisen vorsorglich darauf hin, dass Ausfertigungen dieses Berichts, die eventuell auf elektronischem Weg in Dateiform übermittelt werden, nur unverbindliche Ansichtsexemplare darstellen und ausschließlich der eigenhändig unterzeichnete Bericht in Papierform maßgebend ist.

Für den von uns durchgeführten Auftrag und unsere Verantwortlichkeit sind sowohl gegenüber dem Auftraggeber als auch im Verhältnis zu Dritten die „Allgemeinen Auftragsbedingungen für Wirtschaftsprüfer und Wirtschaftsprüfungsgesellschaften“ vom 01.01.2017 vereinbart, die diesem Bericht als Anlage beigefügt sind.

III. Datenbasis

Die Ermittlung des Unternehmenswerts beinhaltet nach IDW S 1 die Prognose der künftigen finanziellen Überschüsse des Bewertungsobjekts und deren Diskontierung auf den Bewertungsstichtag. Für die Durchführung unserer Unternehmensbewertung wurden vor diesem Hintergrund insbesondere die folgenden Unterlagen herangezogen:

| ― |

Projektplanungen zu laufenden und angebahnten Immobilienprojekten einschließlich zugehöriger Unterlagen zu diesen Projekten sowie Unterlagen zu realisierten Projekten, auch solcher der Aktionärsunternehmen der Grounds AG, nebst zugehöriger (Kredit-) Finanzierungsdokumente. |

| ― |

Entwurf einer Overhead-Planung betreffend den Aufbau der Verwaltungs- und Vertriebsstrukturen der Grounds AG. |

| ― |

Jahresabschlüsse der Grounds AG für das (erste) Rumpfgeschäftsjahr 2014 sowie für die Geschäftsjahre 2015 und 2016 (Abschlussstichtag jeweils der 31.12.) einschließlich des Berichts über die Prüfung des Jahresabschlusses für das Rumpfgeschäftsjahr 2014. |

| ― |

Entwürfe der freiwilligen Konzernabschlüsse der Grounds AG für die Geschäftsjahre 2015 und 2016 (Abschlussstichtag jeweils der 31.12.). |

| ― |

(Vorläufige) Jahresabschlüsse der Tochterunternehmen der Grounds AG für die Geschäftsjahre 2014 bis 2016 und der Silent Living Grundbesitz GmbH für das Geschäftsjahr 2015. |

Da es sich bei der Grounds AG um ein noch junges Unternehmen in der Aufbauphase handelt, enthielten die bereitgestellten vergangenheitsbezogenen Finanzberichte und -angaben nur wenige Informationen, die für Zwecke einer aussagekräftigen Plausibilitätsbeurteilung der Zukunftserwartungen des Unternehmens verwertbar waren.

Im Rahmen der Vorgaben des IDW S 1 haben wir die uns bereitgestellten Finanzinformationen, die Grundlage unserer Bewertungstätigkeiten waren, mit Blick auf den Inhalt des Auftrags kritisch gewürdigt. Eine (eigene) Untersuchung nach Art und Umfang einer Jahresabschlussprüfung oder einer prüferischen Durchsicht i. S. d. IDW PS 900 ist diesbezüglich aber nicht erfolgt. Auch die sonstigen uns bereitgestellten Unterlagen und Auskünfte wurden auf ihre Plausibilität hin gewürdigt, jedoch ebenfalls keiner Überprüfung auf Vollständigkeit und Richtigkeit unterzogen.

Auskünfte zur Bewertung wurden uns im Wesentlichen von folgenden Personen erteilt:

| ― |

Hans Wittmann, Mitglied des Vorstands der Grounds AG; |

| ― |

Steffen Buckwitz, Buckwitz Dienstleistungen & Consulting, Schöneiche; |

| ― |

Kerstin Schulze, Steuerberaterin, Treukonzept PartG Steuerberatungsgesellschaft, Berlin. |

Wir haben die Auskunftspersonen im Verlauf der Tätigkeiten über den Stand unserer Bewertungsarbeiten informiert, Stellungnahmen und ergänzende Erläuterungen zu Bewertungsaspekten eingeholt und bestimmte Fragen der Bewertung gemeinsam diskutiert.

Die genannten Auskunftspersonen haben sämtliche von uns erbetenen Auskünfte und Nachweise erbracht. Ergänzend dazu haben uns die gesetzlichen Vertreter der Gesellschaft in einer Vollständigkeitserklärung schriftlich versichert, dass die bereitgestellten Unterlagen und Auskünfte mit Blick auf den Auftragsinhalt vollständig sowie nach bestem Wissen und Gewissen abgegeben wurden.

B. Darstellung und Analyse des Bewertungsobjekts

I. Abgrenzung des Bewertungsobjekts

Objekt der vorliegenden Unternehmensbewertung war die Grounds AG. Die Gesellschaft fungiert als Beteiligungsholding bzw. oberste Unternehmenseinheit der Grounds-Gruppe. Sie hielt zum Bewertungsstichtag folgende Beteiligungen an anderen Gesellschaften:

| ― |

TGA Immobilien Erwerb 2 GmbH, Berlin (100%) |

| ― |

TGA Immobilien Erwerb 3 GmbH, Berlin (100%) |

| ― |

TGA Immobilien Erwerb 4 GmbH, Berlin (100%) |

| ― |

Silent Living Grundbesitz GmbH, Schöneiche (33,33%) |

| ― |

SQUADRA Erste Immobiliengesellschaft mbH, Frankfurt am Main (7,5%) |

Die TGA Immobilien Erwerb X GmbH (mit „X“ als Platzhalter für deren jeweilige Nummer) fungieren als (zukünftige) Immobilienobjektgesellschaften, auf die das eigentliche Geschäftsmodell der Gesellschaft (siehe dazu Abschnitt B.IV.1) gerichtet ist. Die Tätigkeit der Silent Living Grundbesitz GmbH ergänzt das Kerngeschäftsmodell des Unternehmens um den An- und Verkauf von Einzelwohnungen und eventuell Wohnungspaketen, während die Beteiligung an der SQUADRA Erste Immobiliengesellschaft mbH auch bestimmte Projektentwicklungsdienstleistungen mit einbezog.

Für Zwecke der vorliegenden Bewertung war zu berücksichtigen, dass die genannten Beteiligungsunternehmen ein integraler Bestandteil des Geschäftsmodells der Grounds AG sind und der Geschäftserfolg der Gesellschaft untrennbar mit der wirtschaftlichen Entwicklung dieser rechtlich selbständigen Untereinheiten verbunden ist.

II. Gesellschaftsrechtliche Verhältnisse

Die wichtigsten Rechtsverhältnisse des Bewertungsobjekts im Zeitpunkt des Bewertungsstichtags sind im Folgenden dargestellt:

| Firma | The Grounds Real Estate AG | |

| Sitz | Berlin | |

| Handelsregister | HRB 160968 B, Amtsgericht Berlin Charlottenburg | |

| Satzung | Maßgebende Fassung vom 12.06.2014 | |

| Grundkapital | EUR 50.000,00. Das Stammkapital ist voll einbezahlt. | |

| Aktionäre |

Firma |

Anteil am Grundkapital |

| ZuHause Immobilien Handelsgesellschaft mbH, Stuttgart | 25.000,00 EUR | |

| RESI Beteiligungs GmbH, Schöneiche | 25.000,00 EUR | |

| Geschäftsjahr | Kalenderjahr | |

| Gründung | 12.06.2014 | |

| Dauer der Gesellschaft | unbestimmte Zeit | |

| Gegenstand des Unternehmens | Funktion einer Holdinggesellschaft, Erwerb und Veräußerung sowie Halten von Gesellschaftsbeteiligungen an Kapitalgesellschaften und Erwerb und Veräußerung sowie Halten von Kommanditbeteiligungen an Kommanditgesellschaften. Weiterhin Erwerb, Halten und Veräußerung von Immobilien oder Anteilen an Immobilien. | |

| Vorstand | Hans Wittmann, Schöneiche.

Herr Wittmann ist einzelvertretungsberechtigt. Er ist von den Beschränkungen des § 181 Alt. 2 BGB befreit und verfügt damit über die Befugnis, Rechtsgeschäfte als Vertreter Dritter mit der Gesellschaft abzuschließen. |

|

| Prokura | keine | |

| Aufsichtsrat | Eric Mozanowski, Stuttgart (Vorsitzender)

Carsten Haug, Maulbronn-Zaisersweiher Manuel Köppel, Stuttgart |

|

| Beteiligungen | Bezüglich der (unmittelbaren) Tochter- und Beteiligungsunternehmen wird auf Abschnitt B.I. verwiesen. | |

| Niederlassungen | keine | |

Abb. 1: Gesellschaftsrechtliche Verhältnisse der Grounds AG zum Bewertungsstichtag

III. Steuerliche Verhältnisse

Die wichtigsten steuerlichen Verhältnisse des Bewertungsobjekts zum Bewertungsstichtag sind im Folgenden dargestellt:

| Finanzamt | Berlin für Körperschaften IV |

| Steuernummer | 30/557/32671 |

| Organschaftsverhältnisse | Es liegen keine ertragsteuerlichen Organschaftsverhältnisse vor.

Umsatzsteuerliche Organschaften dürften mit den 100%igen Tochterunternehmen bestehen, die jedoch (zumindest bisher) keine umsatzsteuerpflichtigen Leistungen erbringen. |

| Betriebsstätten | keine |

| Letzte Außenprüfungen für Prüfungszeiträume vor dem Bewertungsstichtag | Es sind bisher keine Betriebsprüfungen durchgeführt worden. |

Abb. 2: Steuerliche Verhältnisse der Grounds AG zum Bewertungsstichtag

Die Grounds AG ist nach den §§ 1 Abs. 1 Nr. 1 KStG, 2 Abs. 2 GewStG im Inland unbeschränkt körperschaft- und gewerbesteuerpflichtig. Die Gesellschaft besitzt weder Körperschaftsteuerguthaben i. S. d. § 37 Abs. 1 KStG noch verbleibendes Eigenkapital 02. Wesentliche körperschaft- und/oder gewerbesteuerliche Verlustvorträge bestehen nach den uns vorgelegten Unterlagen und erteilten Auskünften ebenfalls nicht. Abweichungen zwischen Handels- und Steuerbilanz mit wesentlichem Einfluss auf das Bewertungsergebnis liegen gegenwärtig auskunftsgemäß nicht vor.

IV. Wirtschaftliche Verhältnisse

1. Geschäftstätigkeit und -bereiche

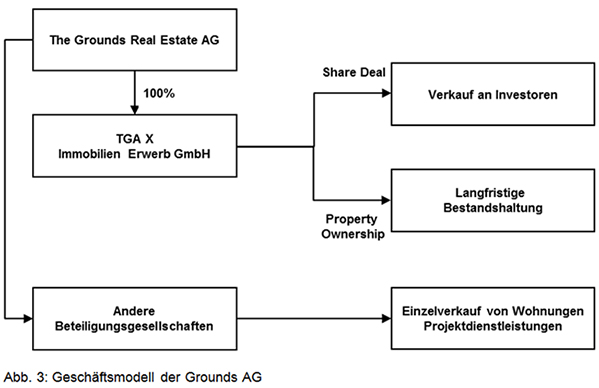

Die operative Geschäftstätigkeit der Grounds AG besteht im Wesentlichen aus den folgenden zwei Bereichen:

| ― |

Projektentwicklung/Handel mit in Deutschland belegenen Gewerbe- und Wohnimmobilien; |

| ― |

längerfristige Bestandshaltung von in Deutschland belegenen Gewerbe- und Wohnimmobilien. |

In Einzelfällen können auch Entwicklungsdienstleistungen für Immobilienprojekte erbracht werden, während die Immobilienverwaltung (Asset Management) nach den Verhältnissen des Bewertungsstichtags nicht zum Gegenstand der Geschäftstätigkeit gehörte.

Das Geschäftsmodell ist zunächst auf den Ankauf von Einzelobjekten durch eigene Immobilienobjektgesellschaften (TGA X Immobilien Erwerb GmbH) gerichtet, deren Anteile kurzfristig in vollem Umfang an (internationale) Investoren weiterveräußert werden sollen (Share Deal-Transaktionen). Die jeweiligen Immobilienprojekte können sich bei Durchführung des Anteilsverkaufs in folgenden unterschiedlichen Entwicklungsstadien befinden:

| ― |

Entwicklung des Objekts bis zur schlüsselfertigen Übergabe der Immobilie; |

| ― |

Entwicklung des Grundbesitzes bis zur Baureife; |

| ― |

Objekte ohne wesentliche (bauliche) Entwicklungsmaßnahmen nach deren Ankauf. |

Die Entscheidung über das Stadium, in dem der jeweilige Verkauf (Exit) erfolgt, wird individuell nach den spezifischen Rentabilitätsmerkmalen des betreffenden Objekts getroffen.

Der Suche nach und Auswahl von geeigneten Immobilienobjekten können konkrete Investorenanfragen zugrunde liegen. Liegt bereits eine Investorenanfrage vor, kann die bankenseitig geforderte Finanzierung des Eigenmittelanteils der Investitionssumme unter Einbeziehung des Investors erfolgen. In Fällen, in denen Objekte ohne konkrete Investorenanfragen angekauft werden, wird dieser Eigenmittelanteil primär über Gesellschafterfinanzierungen oder (anderes) Mezzanine-Kapital abgedeckt.

In Abhängigkeit von objektbezogenen Rentabilitätserwägungen werden angekaufte Immobilien von den Objektgesellschaften zudem als langfristige Renditeobjekte gehalten (Property Ownership). In diesem Fall partizipiert die Grounds AG an den laufenden Erträgen der Immobilienobjektgesellschaften, insbesondere den Mieterträgen, in Form von Dividenden. Je nach Wertentwicklung und zukunftsbezogenen Rentabilitätseinschätzungen kann es aber zu einem späteren Zeitpunkt zu einem Verkauf der Anteile an den betreffenden Objektgesellschaften kommen.

Schließlich umfasst die Geschäftstätigkeit der Grounds AG auch, Beteiligungen an anderen Gesellschaften langfristig zu halten, deren Gegenstand im Einzelverkauf von Immobilienobjekten (Asset-Transaktionen) oder in anderen Leistungen liegt, insbesondere Projektdienstleistungen. Diese Aktivitäten schlagen sich im Ergebnis der Gesellschaft ebenfalls in Form von Dividendenerträgen nieder. Aktuell ist die Silent Living Grundbesitz GmbH, Schöneiche, auf den Verkauf von einzelnen Eigentumswohnungen spezialisiert.

Der Fokus der Geschäftstätigkeit liegt aktuell auf Immobilienobjekten mit Investitionsvolumina zwischen 5 Mio. EUR und 10 Mio. EUR; er soll mittelfristig auf eine Investitionsbandbreite zwischen 10 Mio. EUR und 30 Mio. EUR gesteigert werden.

Abbildung 3 stellt das Geschäftsmodell der Gesellschaft zusammenfassend dar.

Abb. 3: Geschäftsmodell der Grounds AG

2. Entwicklung der Vermögens-, Finanz- und Ertragslage

Die Geschäftstätigkeit und die unternehmerischen Strukturen der Grounds AG befanden sich zum Bewertungsstichtag noch in der Aufbauphase. Die Grounds AG war erst im Juni 2014 gegründet worden, und im Geschäftsjahr 2015 waren erste eigene operative Geschäftsaktivitäten erfolgt. Zuvor waren Projektentwicklungstransaktionen durch die Aktionärsunternehmen der Gesellschaft, die ZuHause Immobilien Handelsgesellschaft mbH und die RESI Beteiligungs GmbH, abgewickelt worden. Auskunftsgemäß wird das operative (Neu-)Geschäft aber zukünftig ausschließlich von der Grounds AG betrieben, weshalb der vorliegenden Unternehmensbewertung diese Grundannahme zugrunde gelegt wurde.

Angesichts der kurzen Unternehmenshistorie konnte keine wirklich aussagekräftige Analyse von Finanzinformationen der Grounds AG und deren Immobilienobjektgesellschaften für vorangegangene Geschäftsjahre durchgeführt werden. Die nachfolgenden Zusammenfassungen der Strukturen der Bilanzen und Gewinn- und Verlustrechnungen der Gesellschaft für die Geschäftsjahre seit deren Gründung im Jahr 2014 dokumentieren diese Feststellung. Aufgrund dessen konnte von einer eingehenden jahresabschlussbezogenen Vergangenheitsanalyse für Zwecke der Ermittlung des Zukunftserfolgswerts des Bewertungsobjekts abgesehen werden.

Mit dem Ziel der Ableitung einer bewertungsrelevanten plausiblen Unternehmensplanung wurden für Zwecke der Vergangenheitsanalyse stattdessen insbesondere einzelne Transaktionen der Aktionärsunternehmen ausgewertet und ergänzend Unterlagen zu aktuell laufenden und angebahnten Immobilienprojekten der Grounds AG eingesehen.

(a) Vermögens- und Finanzlage

Die Vermögens- und Kapitalstruktur der Grounds AG und deren Veränderung im Zeitablauf sind in den folgenden Bilanzübersichten dargestellt:

| 2016 (Ist) | 2015 (Ist) | 2014 (Ist) | ||||||

| in EUR |

in % | +/- in % |

in EUR |

in % | +/- in % |

in EUR |

in % | |

| Anlagevermögen | ||||||||

| Immaterielles Anlagevermögen | 8.976 | 0,1 | > 1.000 | 0 | 0,0 | 0,0 | 0 | 0,0 |

| Sachanlagen | 0 | 0,0 | 0,0 | 0 | 0,0 | 0,0 | 0 | 0,0 |

| Finanzanlagen | 93.860 | 1,3 | 10,0 | 85.333 | 1,7 | 216,0 | 27.000 | 24,8 |

| ∑ Anlagevermögen | 102.836 | 1,4 | 20,5 | 85.333 | 1,7 | 216,0 | 27.000 | 24,8 |

| Umlaufvermögen | ||||||||

| Vorräte | 76.000 | 1,0 | > 1.000 | 0 | 0,0 | 0,0 | 0 | 0,0 |

| Lieferforderungen | 2.380 | 0,0 | -98,7 | 178.500 | 3,6 | 376,0 | 37.500 | 34,4 |

| Forderungen im Verbundkreis | 2.447.503 | 33,4 | 867,8 | 252.882 | 5,1 | > 1.000 | 0 | 0,0 |

| Liquide Mittel und Geldanlagen | 257.298 | 3,5 | > 1.000 | 4.814 | 0,1 | 541,0 | 751 | 0,7 |

| Sonstiges Umlaufvermögen | 4.437.578 | 60,7 | -0,5 | 4.461.783 | 89,5 | > 1.000 | 43.753 | 40,1 |

| ∑ Umlaufvermögen | 7.220.759 | 98,6 | 47,4 | 4.897.979 | 98,3 | > 1.000 | 82.004 | 75,2 |

| ∑ Aktiva | 7.323.595 | 100,0 | 47,0 | 4.983.312 | 100,0 | > 1.000 | 109.004 | 100,0 |

Tabelle 1: Aktiva der Grounds AG für die Geschäftsjahre 2014 bis 2016

Die sog. Forderungen im Verbundkreis, die sich zum 31.12.2016 auf 2.448 TEUR beliefen, betreffen an operativ tätige Beteiligungsunternehmen ausgereichte liquide Mittel zur Finanzierung von laufenden oder eingeleiteten Immobilienprojekten. Auch das sonstige Umlaufvermögen in Höhe von 4.438 TEUR beinhaltete überwiegend Forderungen aus Immobilienfinanzierungen, jedoch außerhalb des Kreises der Beteiligungsunternehmen.

| 2016 (Ist) | 2015 (Ist) | 2014 (Ist) | ||||||

| in EUR |

in % | +/- in % |

in EUR |

in % | +/- in % |

in EUR |

in % | |

| Eigenkapital | ||||||||

| Gezeichnetes Kapital | 50.000 | 0,7 | 0,0 | 50.000 | 1,0 | 0,0 | 50.000 | 45,9 |

| Erwirtschaftetes Kapital | 1.103.772 | 15,1 | > 1.000 | 53.664 | 1,1 | 534,2 | 8.462 | 7,8 |

| ∑ Eigenkapital | 1.153.772 | 15,8 | > 1.000 | 103.664 | 2,1 | 77,3 | 58.462 | 53,7 |

| Rückstellungen | ||||||||

| Steuerschulden | 106.337 | 1,5 | 32,8 | 80.072 | 1,6 | > 1.000 | 3.630 | 3,3 |

| Sonstige Rückstellungen | 31.530 | 0,4 | -21,7 | 40.243 | 0,8 | 518,1 | 6.511 | 6,0 |

| ∑ Rückstellungen | 137.867 | 1,9 | 14,6 | 120.315 | 2,4 | > 1.000 | 10.141 | 9,3 |

| Verbindlichkeiten | ||||||||

| Bankverbindlichkeiten | 450.000 | 6,1 | > 1.000 | 0 | 0,0 | 0,0 | 0 | 0,0 |

| Lieferverbindlichkeiten | 11.326 | 0,2 | 3,6 | 10.936 | 0,2 | 274,5 | 2.920 | 2,7 |

| Verbindlichkeiten im Verbundkreis | 24.990 | 0,3 | -50,0 | 49.990 | 1,0 | 299,9 | 12.500 | 11,5 |

| Übrige Verbindlichkeiten | 5.545.640 | 75,7 | 18,0 | 4.698.407 | 94,3 | > 1.000 | 24.981 | 22,8 |

| ∑ Verbindlichkeiten | 6.031.956 | 76,2 | 26,7 | 4.759.333 | 95,5 | > 1.000 | 40.401 | 37,0 |

| ∑ Passiva | 7.323.595 | 100,0 | 47,0 | 4.983.312 | 100,0 | > 1.000 | 109.004 | 100,0 |

Tabelle 2: Passiva der Grounds AG für die Geschäftsjahre 2014 bis 2016

Die übrigen Verbindlichkeiten, die sich zum 31.12.2016 auf 5.546 TEUR beliefen, betreffen insbesondere (Finanzierungs-)Verbindlichkeiten gegenüber den Aktionärsunternehmen der Gesellschaft und anderen Kapitalgebern im Zusammenhang mit Immobilienprojekten. Die Steuerschulden beziehen sich vor allem auf Ertragsteuerverpflichtungen, die sich aus den Erfolgsbeiträgen aus Projektentwicklungsdienstleistungen ergaben, die jedoch für die Zukunft keinen wesentlichen Bestandteil des Geschäftsmodells mehr darstellen sollen.

(b) Ertragslage

Die Zusammensetzung und Entwicklung des Jahresergebnisses der Grounds AG in den Geschäftsjahren 2014 bis 2016 sind in der folgenden Übersicht dargestellt:

| 2016 (Ist) | 2015 (Ist) | 2014 (Ist) | ||||||

| in EUR |

in % | +/- in % |

in EUR |

in % | +/- in % |

in EUR |

in % | |

| Umsatzerlöse | 202.000 | 72,7 | 6,7 | 189.375 | 100,0 | 405,0 | 37.500 | 100,0 |

| Bestandsveränderungen | 76.000 | 27,3 | > 1.000 | 0 | 0,0 | 0,0 | 0 | 0,0 |

| Gesamtleistung | 278.000 | 100,0 | 46,8 | 189.375 | 100,0 | 405,0 | 37.500 | 100,0 |

| Materialaufwand | -198.543 | -71,4 | 391,5 | -40.392 | -21,3 | > 1.000 | -2.856 | -7,6 |

| Rohertrag | 79.457 | 28,6 | -46,7 | 148.983 | 78,7 | 330,0 | 34.644 | 92,4 |

| Sonstige Betriebserträge | 1.279.026 | 460,1 | > 1.000 | 895 | 0,3 | 18,9 | 753 | 0,3 |

| Personalaufwand | 0 | 0,0 | 0,0 | 0 | 0,0 | 0,0 | 0 | 0,0 |

| Abschreibungen | -8.277 | -3,0 | > 1.000 | 0 | 0,0 | 0,0 | 0 | 0,0 |

| Sonstige Betriebsaufwendungen | -351.115 | -126,3 | 190,8 | -120.732 | -63,8 | 418,1 | -23.305 | -62,1 |

| Betriebsergebnis | 999.091 | 359,4 | > 1.000 | 29.146 | 15,2 | 141,0 | 12.092 | 30,6 |

| Beteiligungsergebnis | 0 | 0,0 | 0,0 | 0 | 0,0 | 0,0 | 0 | 0,0 |

| Zinsergebnis | 112.352 | 40,4 | 75,6 | 63.999 | 33,8 | > 1.000 | 0 | 0,0 |

| Finanzergebnis | 112.352 | 40,4 | 75,6 | 63.999 | 33,8 | > 1.000 | 0 | 0,0 |

| Ergebnis vor Ertragsteuern | 1.111.443 | 399,8 | > 1.000 | 93.145 | 49,0 | 670,3 | 12.092 | 30,6 |

| Ertragsteuern | -61.335 | -22,1 | 27,9 | -47.942 | -25,3 | > 1.000 | -3.630 | -9,7 |

| Jahresergebnis | 1.050.108 | 377,7 | > 1.000 | 45.203 | 23,7 | 434,2 | 8.462 | 20,9 |

Tabelle 3: Ertragsstruktur der Grounds AG für die Geschäftsjahre 2014 bis 2016

Die sonstigen Betriebserträge des Geschäftsjahres 2016 in Höhe von 1.279 TEUR resultieren aus einem (ersten) Verkauf von Anteilen an einer Immobilienobjektgesellschaft durch die Gesellschaft.

3. Markt und Wettbewerb

Der Markt für Investitionen in deutsche Immobilien war in den Jahren 2009 bis 2015 durch eine starke und kontinuierliche Zunahme des jährlichen Transaktionsvolumens geprägt. Mit einem Gesamtbetrag von etwa 79 Mrd. EUR im Jahr 2015 hatte sich das Transaktionsvolumen gegenüber dem Jahr 2009 nahezu versechsfacht. In 2016 war dann – mitverursacht durch politische Unsicherheiten – zwar ein Rückgang auf circa 66 Mrd. EUR zu verzeichnen, zum Ende des Jahres zog die Transaktionsaktivität aber wieder an. Im Fokus der überwiegend institutionellen Investoren standen in den vergangenen Jahren vor allem die Ballungszentren rund um die sieben deutschen Immobilienhochburgen (sog. „Big 7“) Berlin, Düsseldorf, Frankfurt, Hamburg, Köln, München und Stuttgart. Gleichzeitig war der Markt durch gravierende strukturelle Unterschiede geprägt. So gab es entgegen dem allgemeinen Trend auch (strukturschwache) Regionen, die vor dem Hintergrund der Abwanderungstendenzen in der Bevölkerung ein Überangebot an Immobilien und entsprechend schrumpfende Investitionsvolumina aufwiesen. In Bezug auf gute Immobilienobjekte und -portfolien übersteigt die Investorennachfrage das bestehende Angebot auch weiterhin deutlich.

In der jüngeren Vergangenheit hatte mehr als die Hälfte des in deutsche Immobilien investierten Kapitals einen ausländischen Ursprung, wobei Käufer aus Nordamerika, Frankreich, Großbritannien und Asien die größten Investorengruppen bildeten. Jüngere Marktstudien gehen davon aus, dass das große Interesse internationaler, institutioneller Investoren an deutschen Immobilien auch zumindest in der näheren Zukunft erhalten bleibt. Allerdings ist festzustellen, dass Investoren das fortwährend gute Marktumfeld zunehmend auch für Verkäufe nutzen, was zu einem gemäßigteren Wachstum von Kaufpreisen und Mieten führen dürfte.

Ein wichtiger Grund für die – insbesondere im Vergleich zu anderen europäischen Staaten – große Attraktivität des deutschen Immobilienmarkts aus Investorensicht in jüngerer Vergangenheit waren die wirtschaftliche Stabilität in Deutschland, die Sicherheit der Cashflows und die hohe Produktqualität. Getrieben von dem seit langem historisch niedrigen Zinsniveau und hohen Renditen im Vergleich zu anderen risikoäquivalenten Anlagealternativen zog die Immobiliennachfrage im Umfeld des robusten Arbeitsmarktes, wachsender Einkommen und eines anhaltend guten Konsum- und Konjunkturklimas in Deutschland stark an. Diese Entwicklung wurde durch die Kursentwicklung des Euro in den vergangenen Jahren weiter gefördert. Allerdings hat mit der florierenden Immobiliennachfrage auch das Kaufpreis- und Mietniveau in Deutschland stark zugenommen, mit der Folge entsprechend gesunkener Investitionsrenditen. Zudem sind vereinzelte Anzeichen einer preislichen Überhitzung zu erkennen, insbesondere bei Bestlagen in den Immobilienhochburgen.

Es wird erwartet, dass die hohe Attraktivität des Marktes für Investitionen in deutsche Immobilien – besonders im europäischen Vergleich – auch für die kommenden Jahre grundsätzlich weiter anhält; so wird kurzfristig für 2017 ein Gesamttransaktionsvolumen erwartet, das in etwa an das Niveau von 2016 heranreicht. Trotz möglicher, dann aber erwartungsgemäß eher geringer Zinsanstiege und eines fortgesetzten Trends nachgebender Renditen wird zumindest kurzfristig mit einer hohen Investorennachfrage gerade in Ballungszentren mit guter Verkehrsinfrastruktur gerechnet. Dazu tragen unter anderem der unveränderte Urbanisierungstrend bei Kunden und Mitarbeitern, eine fortschreitende Flächenexpansion und geringe Leerstandsquoten bei.

Ungeachtet dieser positiven Fundamentaldaten und Zukunftsaussichten für den deutschen Immobilienmarkt dürfte die Nachfragedynamik insbesondere infolge des bereits erreichten hohen Niveaus und verschiedener geopolitischer Risiken leicht nachlassen. Diese Entwicklung dürfte zu der erwarteten Verlangsamung der Trends von Miet- und/oder Kaufpreisanstiegen und einer gewissen Verschlechterung des Chancen-Risiken-Verhältnisses beitragen. Angesichts der Renditeentwicklungen und den sich verknappenden Investitionsmöglichkeiten in A-Lagen wird dabei parallel ein zunehmendes Ausweichen auf B-Lagen erwartet.

Das Marktumfeld für das Geschäftsmodell der Grounds AG war zum Bewertungszeitpunkt folglich insgesamt als weiterhin positiv einzuschätzen, jedoch mit einem zunehmenden Renditedruck und einem starken regionalen Attraktivitätsgefälle. Als wichtigste Faktoren der grundsätzlich positiven Zukunftsaussichten sind das anhaltende Niedrigzinsumfeld, das nach den Prognosen der Zentralbanken und allgemeinen Markterwartungen auch auf absehbare Zeit von mindestens zwei Jahren erhalten bleiben wird, sowie die guten gesamtwirtschaftlichen Vorzeichen in Deutschland anzusehen.

Ungeachtet dessen, dass sich Investoren auch wieder verstärkt anderen Anlageklassen widmen dürften, bleibt das Risiko-Rendite-Profil bei deutschen Immobilien – gerade mit Blick auf die niedrigen Renditen von Alternativanlagen – primär für institutionelle Investoren interessant. Denn bei unverändert günstigen Finanzierungsbedingungen können selbst ansonsten weniger attraktive Immobilieninvestitionen in der Gesamtkalkulation eines Investors rentabel sein. Parallel ist zukünftig ein größeres Engagement bei Investitionen mit höherem Risikoniveau (bspw. Büroimmobilien) zu erwarten. Dabei gehen jüngere Marktstudien davon aus, dass Immobilieninvestitionen zunehmend selektiv durchgeführt werden.

Vor diesem Hintergrund und der vergleichsweise kleinteiligen Anbieterstruktur auf dem deutschen Immobilienmarkt erscheinen die fundierte Marktkenntnis, eine hohe Beschaffungskompetenz und enge Geschäftsbeziehungen zu den (institutionellen) Investoren als zentrale Erfolgsfaktoren für die Zukunftsentwicklung der Marktteilnehmer.

4. Berücksichtigung von KMU-Verhältnissen

Die Grounds AG wies im Bewertungszeitpunkt verschiedene Merkmale auf, die typisch für kleine und mittlere Unternehmen (KMU) sind, vor allem die (mittelbare) personenbezogene Vereinigung des Eigentums an der Gesellschaft und der Leitungsfunktionen sowie die geringe Produktdiversifikation. Parallel war das Bewertungsobjekt mit Blick auf seinen Gründungszeitpunkt sowie das Stadium, in dem sich die operative Geschäftstätigkeit befand, als junges Unternehmen einzustufen. Sowohl die Geschäftsbeziehungen nach außen als auch die internen Organisationsstrukturen befanden sich zum Bewertungszeitpunkt nahezu vollständig im Aufbau, und eine etablierte Marktstellung des Unternehmens als solchem war noch nicht erreicht. Es lag jedoch ein klar definiertes Geschäftsmodell vor, das zum einen kundenseitig auf in- und ausländische Anleger gerichtet ist, die an profitablen Investitionen in deutsche Gewerbe- und Wohnimmobilien interessiert sind, und zum anderen eine langfristig rentable Eigenbestandshaltung solcher Immobilienobjekte beinhaltet.

Unter den Voraussetzungen eines KMU ist die Vergangenheitsanalyse insbesondere auf mögliche Überschneidungen von betrieblicher und privater Sphäre der Gesellschafter (Aktionäre), die in die Verwaltungsorgane der Gesellschaft bestellt sind, bzw. der daraus resultierenden Einflüsse auf die Rechnungslegung des Bewertungsobjekts sowie auf etwaige nicht marktübliche Vergütungen für Leistungen der Gesellschafter-Organmitglieder zu richten. Darüber hinaus muss der Bestimmung der übertragbaren Ertragskraft des Bewertungsobjekts eine besondere Aufmerksamkeit gewidmet werden (vgl. IDW Praxishinweis 1/2014: Besonderheiten bei der Ermittlung eines objektivierten Unternehmenswerts kleiner und mittelgroßer Unternehmen, Tz. 6).

Im Hinblick auf die Abgrenzung von betrieblicher und privater Sphäre sowie die Marktüblichkeit der Leistungsvergütungen bei geschäftlichen Beziehungen mit Nahestehenden wurden folgende Feststellungen getroffen:

| ― |

Da das operative Geschäft, das nach dem Managementkonzept der Schlüsselpersonen (Eric Mozanowski, Hans Wittmann) künftig bei der Grounds AG angesiedelt sein soll, bislang durch die beiden Aktionärsunternehmen der Gesellschaft (RESI Beteiligungs GmbH und ZuHause Immobilien Handelsgesellschaft mbH) betrieben wurde, waren insbesondere die mit dem Geschäftsmodell der Grounds AG verbundenen Verwaltungs- und Vertriebsaufwendungen aus den vorliegenden Finanzinformationen der Gesellschaft nicht ersichtlich. Eine Zuordnung oder rechtliche Übertragung der mit der Geschäftstätigkeit der Grounds AG verbundenen Einsatzfaktoren (Personal, Verträge usw.) von den beiden Aktionärsunternehmen war noch nicht erfolgt. |

| ― |

Die Herren Mozanowski (Aufsichtsratsvorsitzender) und Wittmann (Alleinvorstand) besaßen über die von ihnen über Treuhandverhältnisse/nahestehende Personen faktisch beherrschten, an der Grounds AG beteiligten Aktionäre (siehe auch Abschnitt B.II) die faktische Stellung als mittelbar beherrschende Gesellschafter. Anstellungs- oder andere Dienstleistungsverträge mit den beiden Schlüsselpersonen lagen indes noch nicht vor, so dass keine Vergütungsregelungen für deren Tätigkeiten im Dienste der Grounds AG existierten. |

Diese Aspekte wurden unmittelbar bei der bewertungsrelevanten Prognose der zukünftigen finanziellen Überschüsse (siehe Abschnitt D.II) wie folgt berücksichtigt:

| ― |

Der Aufbau einer operativ tätigen Verwaltungs- und Vertriebsorganisation der Grounds AG befand sich im Zeitpunkt der Durchführung der Bewertungstätigkeiten noch in der Anlauf- bzw. Einleitungsphase. Deshalb wurde unter Berücksichtigung des Geschäftsmodells der Gesellschaft sowie der Verhältnisse bei den Aktionärsunternehmen eine aus Erfahrungswerten und allgemeinen Kenntnissen abgeleitete sachliche Abschätzung der damit verbundenen Aufwendungen vorgenommen, die von uns auf Plausibilität untersucht wurde. |

| ― |