Drillisch Aktiengesellschaft

Maintal

ISIN DE 0005545503/WKN 554550

ISIN DE 000A2DAPD0/WKN A2DAPD

Wir laden die Aktionäre unserer Gesellschaft ein zu der

außerordentlichen Hauptversammlung

der Drillisch Aktiengesellschaft

am

Dienstag, den 25. Juli 2017

um 10:00 Uhr (MESZ)

im

Gesellschaftshaus Palmengarten

Palmengartenstraße 11

60325 Frankfurt am Main.

Die Drillisch Aktiengesellschaft („Drillisch“ oder die „Gesellschaft“) hat am heutigen Tag gemäß Art. 17 Abs. 1 der Verordnung (EU) Nr. 596/2014 des Europäischen Parlaments und des Rates vom 16. April 2014 über Marktmissbrauch (Marktmissbrauchsverordnung) („MAR“) veröffentlicht, dass sie mit der United Internet AG, Elgendorfer Straße 57, 56410 Montabaur, („United Internet“), die über ihre 100 %-ige Tochtergesellschaft United Internet Investments Holding GmbH derzeit 20,08 % der stimmberechtigten Drillisch-Aktien hält, einen schrittweisen Erwerb der 1&1 Telecommunication SE („1&1“) – eine 100 %-ige Tochtergesellschaft von United Internet mit Sitz in Montabaur –, verbunden mit einer Erhöhung der Beteiligung von United Internet an Drillisch, vereinbart hat. Hintergrund und Anlass für die Transaktion ist der Wunsch beider Unternehmen, das in 1&1 gebündelte Mobilfunk- und Access-Geschäft von United Internet mit dem Mobilfunkgeschäft von Drillisch zusammenzuführen, um auf diese Weise einen integrierten Anbieter für Serviceleistungen im Mobilfunk- und Festnetzbereich zu schaffen.

Zu diesem Zweck soll United Internet in einem ersten Schritt unter Ausnutzung des bestehenden Genehmigten Kapitals 2014/I der Gesellschaft zunächst 7,75 % aller ausstehenden Aktien an 1&1, das heißt 9.372 Stückaktien, gegen Ausgabe von 9.062.169 neuen Drillisch-Aktien an United Internet unter Ausschluss des gesetzlichen Bezugsrechts der Aktionäre der Gesellschaft in die Gesellschaft einbringen („Sachkapitalerhöhung I“). Der Vorstand der Gesellschaft hat dafür am 11. Mai mit Zustimmung des Aufsichtsrats die teilweise Ausnutzung des Genehmigten Kapitals 2014/I beschlossen und die Sachkapitalerhöhung I am heutigen Tag zur Eintragung in das Handelsregister angemeldet.

In einem zweiten Schritt soll Drillisch 1&1 vollständig erwerben können, indem die verbleibenden 92,25 % der ausstehenden Aktien an 1&1, das heißt 111.628 Aktien, gegen Ausgabe weiterer 107.937.831 neuer Drillisch-Aktien in die Gesellschaft eingebracht werden. Diese neuen Drillisch-Aktien sollen mit der gemäß Tagesordnungspunkt 1 zu beschließenden Sachkapitalerhöhung geschaffen werden. Zu deren Bezug soll unter Ausschluss des gesetzlichen Bezugsrechts der übrigen Aktionäre allein United Internet zugelassen werden („Sachkapitalerhöhung II“).

United Internet wiederum hat am heutigen Tag gemäß § 10 Abs. 1, Abs. 3 Satz 1 des Wertpapiererwerbs- und Übernahmegesetzes („WpÜG“) und Art. 17 Abs. 1 MAR ihre Entscheidung veröffentlicht, gegenüber den Aktionären der Gesellschaft ein Übernahmeangebot in Form eines Barangebots nach den Bestimmungen des WpÜG abzugeben, das auf den Erwerb aller von diesen an Drillisch gehaltenen Aktien gerichtet ist. Als Gegenleistung soll den Aktionären der Drillisch für jede von ihnen gehaltene nennbetragslose Stückaktie ein Preis von EUR 50,00 je Drillisch-Aktie angeboten werden („Übernahmeangebot“).

TOP 1

Beschlussfassung über die Erhöhung des Grundkapitals der Gesellschaft gegen Sacheinlagen unter Ausschluss des gesetzlichen Bezugsrechts der Aktionäre sowie damit verbundene Satzungsänderung

Aufsichtsrat und Vorstand der Gesellschaft schlagen vor, wie folgt zu beschließen:

| 1. |

Das derzeit im Handelsregister eingetragene Grundkapital der Gesellschaft in Höhe von EUR 60.241.113,90, eingeteilt in 54.764.649 auf den Inhaber lautende nennbetragslose Stammaktien (Stückaktien) mit einem anteiligen Betrag des Grundkapitals von EUR 1,10, und nach der Eintragung der Sachkapitalerhöhung I in Höhe von EUR 70.209.499,80, eingeteilt in 63.826.818 auf den Inhaber lautende nennbetragslose Stammaktien (Stückaktien) mit einem anteiligen Betrag des Grundkapitals von EUR 1,10, wird um EUR 118.731.614,10 auf EUR 188.941.113,90 durch Ausgabe von 107.937.831 auf den Inhaber lautende nennbetragslose Stammaktien (Stückaktien) mit einem anteiligen Betrag des Grundkapitals von EUR 1,10 („Neue Aktien“) gegen Sacheinlagen erhöht.

Sofern die Durchführung der Sachkapitalerhöhung I im Zeitpunkt der Eintragung der Durchführung dieser Kapitalerhöhung im Handelsregister noch nicht im Handelsregister eingetragen ist, erfolgt die Erhöhung des im Handelsregister eingetragenen Grundkapitals der Gesellschaft auf EUR 178.972.728,00.

Der Ausgabebetrag der Neuen Aktien beträgt EUR 1,10 je Stückaktie. Die Differenz zwischen dem Ausgabebetrag der Neuen Aktien und dem Einbringungswert der Sacheinlagengegenstände soll der Kapitalrücklage (schuldrechtliches Agio) zugewiesen werden.

|

| 2. |

Die Neuen Aktien sind ab dem 1. Januar 2017 gewinnberechtigt.

|

| 3. |

Das gesetzliche Bezugsrecht der Aktionäre der Drillisch Aktiengesellschaft ist ausgeschlossen. Die Aktien aus der Kapitalerhöhung gegen Sacheinlagen werden im Rahmen des schrittweisen Erwerbs der 1&1 Telecommunication SE und konkret zum Erwerb von 111.628 auf den Namen lautenden nennbetragslosen Stückaktien mit einem anteiligen Betrag des Grundkapitals von jeweils EUR 1,00, was einer Beteiligung in Höhe von 92,25 % am Grundkapital der 1&1 Telecommunication SE entspricht, ausgegeben.

|

| 4. |

Die Zeichnung der Neuen Aktien erfolgt ausschließlich durch die United Internet AG. Dementsprechend wird die United Internet AG hiermit zur Zeichnung der Neuen Aktien zugelassen und wird ihrerseits 111.628 nennbetragslosen Stückaktien mit einem anteiligen Betrag des Grundkapitals von jeweils EUR 1,00 an der 1&1 Telecommunication SE (eingetragen im Handelsregister des Amtsgerichts Montabaur unter HRB 23963) als Sacheinlegerin in die Drillisch Aktiengesellschaft einbringen.

|

| 5. |

Die Kapitalerhöhung gegen Sacheinlagen soll nur in dem Umfang durchgeführt werden, in dem bis zum Ablauf der in Ziffer 8 genannten Frist eine Zeichnung Neuer Aktien durch die United Internet AG erfolgt.

|

| 6. |

Der Vorstand ist berechtigt, die weiteren Einzelheiten der Durchführung der Kapitalerhöhung gegen Sacheinlagen festzulegen.

|

| 7. |

§ 4 Abs. 1 der Satzung (Grundkapital) wird infolge der Kapitalerhöhung wie folgt neu gefasst:

„Das Grundkapital der Gesellschaft beträgt EUR 188.941.113,90 und ist eingeteilt in 171.764.649 auf den Inhaber lautende nennbetragslose Stückaktien (nachfolgend: „Aktien“).“

|

| 8. |

Der Beschluss über die Erhöhung des Grundkapitals gegen Sacheinlagen wird ungültig, wenn die Durchführung dieser Kapitalerhöhung nicht innerhalb von drei Monaten nach der Eintragung dieses Beschlusses, spätestens jedoch am 31. Mai 2018, im Handelsregister eingetragen worden ist, wobei der Vorstand und der Vorsitzende des Aufsichtsrats angewiesen werden, die Eintragung des Beschlusses über die Erhöhung des Grundkapitals gegen Sacheinlagen unverzüglich nach Vorliegen der Voraussetzungen für dessen Eintragung (insbesondere nach erfolgter Freigabe durch das Bundeskartellamt und, für den Fall anhängiger Anfechtungsklagen, dem Abschluss eines Freigabeverfahrens gemäß § 246a AktG, in dem die Gesellschaft obsiegt) zum Handelsregister anzumelden.

|

Dem im Beschlussvorschlag genannten Ausgangsbetrag für die Kapitalerhöhung liegt der derzeit im Handelsregister eingetragene bzw. der nach Durchführung der Sachkapitalerhöhung I in das Handelsregister einzutragende Betrag des Grundkapitals zu Grunde. Seit dem 1. Januar 2017 sind 80.999 weitere Aktien der Gesellschaft aus bedingtem Kapital an Inhaber von Wandelschuldverschreibungen, die von ihrem Wandlungsrecht Gebrauch gemacht haben, ausgegeben worden. Es ist möglich, dass bis zum Zeitpunkt der Beschlussfassung über die vorgeschlagene Erhöhung des Grundkapitals bzw. der Durchführung der vorgeschlagenen Erhöhung des Grundkapitals Gläubiger von am 12. Dezember 2013 begebenen Wandelschuldverschreibungen der Gesellschaft in einem Gesamtvolumen von EUR 100 Mio. mit einer Laufzeit von 5 Jahren zu Teilschuldverschreibungen in Höhe von je EUR 100.000 (je eine „Wandelschuldverschreibung“) von ihrem Wandlungsrecht unter den Bedingungen der Wandelschuldverschreibung Gebrauch machen.

| II. |

Bericht des Vorstands

|

Der Vorstand hat zu Tagesordnungspunkt 1 gemäß § 186 Abs. 4 Satz 2 AktG einen Bericht über den Grund für den Bezugsrechtsausschluss bei der vorgeschlagenen Sachkapitalerhöhung sowie die Begründung des vorgeschlagenen Ausgabebetrags erstattet. Der Bericht ist vom Tage der Einberufung der Hauptversammlung an im Internet unter

http://www.drillisch.de/investor-relations/aoHV2017

zugänglich. Er wird auch in der Hauptversammlung zur Einsichtnahme durch die Aktionäre ausliegen. Der Vorstandsbericht ist mit seinem wesentlichen Inhalt dieser Einladung zur Hauptversammlung als Anlage 1 beigefügt.

| III. |

Weitere Angaben zur Einberufung

|

| 1. |

Gesamtzahl der Aktien und Stimmrechte im Zeitpunkt der Einberufung der Hauptversammlung

Zum Zeitpunkt der Einberufung der Hauptversammlung beträgt das Grundkapital der Gesellschaft EUR 60.330.212,80 und ist eingeteilt in 54.845.648 Stückaktien. Jede Stückaktie gewährt in der außerordentlichen Hauptversammlung eine Stimme. Die Gesamtzahl der teilnahme- und stimmberechtigten Aktien im Zeitpunkt der Einberufung beträgt somit 54.845.648. Die Gesellschaft hält zum Zeitpunkt der Einberufung keine eigenen Aktien.

Zusätzlicher Hinweis: Nach Vollzug der Sachkapitalerhöhung I wird die Gesamtzahl der Stimmrechte im Zeitpunkt der Durchführung der Hauptversammlung unter Berücksichtigung der bereits ausgeübten und der gegebenenfalls weiter ausgeübten Wandlungsrechte aus Wandelschuldverschreibungen mindestens 63.908.444 betragen.

|

| 2. |

Voraussetzungen für die Teilnahme an der Hauptversammlung und die Ausübung des Stimmrechts

Zur Teilnahme an der Hauptversammlung und zur Ausübung des Stimmrechts sind nur diejenigen Aktionäre berechtigt, die sich rechtzeitig angemeldet haben. Die Anmeldung muss der Gesellschaft spätestens am Dienstag, den 18. Juli 2017 (24:00 Uhr) unter der nachstehenden Adresse

|

Drillisch Aktiengesellschaft

c/o Commerzbank Aktiengesellschaft

GS-MO 3.1.1 General Meetings

60261 Frankfurt am Main

Deutschland

Telefax: +49 (0) 69 136 26351

E-Mail: hv-eintrittskarten@commerzbank.com

|

zugegangen sein, und die Aktionäre müssen der Gesellschaft gegenüber den besonderen Nachweis des Anteilsbesitzes erbracht haben, dass sie zu Beginn des Dienstags, den 4. Juli 2017 (0:00 Uhr) (Nachweisstichtag, sog. Record Date) Aktionär der Gesellschaft waren. Für den Nachweis des Anteilsbesitzes reicht ein durch das depotführende Institut erstellter besonderer Nachweis des Anteilsbesitzes aus.

Wie die Anmeldung muss auch der Nachweis des Anteilsbesitzes der Gesellschaft unter der vorgenannten Adresse spätestens am Dienstag, den 18. Juli 2017 (24:00 Uhr), zugehen. Der Nachweis bedarf der Textform und kann in deutscher oder englischer Sprache erfolgen.

Bedeutung des Nachweisstichtags:

Im Verhältnis zur Gesellschaft gilt für die Teilnahme an der Versammlung und die Ausübung des Stimmrechts als Aktionär nur, wer den besonderen Nachweis des Anteilsbesitzes erbracht hat. Die Berechtigung zur Teilnahme und der Umfang des Stimmrechts bemessen sich dabei ausschließlich nach dem Anteilsbesitz zum Nachweisstichtag. Mit dem Nachweisstichtag geht keine Sperre für die Veräußerbarkeit des Anteilsbesitzes einher. Auch im Fall der vollständigen oder teilweisen Veräußerung des Anteilsbesitzes nach dem Nachweisstichtag ist für die Teilnahme und den Umfang des Stimmrechts ausschließlich der Anteilsbesitz des Aktionärs zum Nachweisstichtag maßgeblich; d. h. Veräußerungen von Aktien nach dem Nachweisstichtag haben keine Auswirkungen auf die Berechtigung zur Teilnahme und auf den Umfang des Stimmrechts. Entsprechendes gilt für Erwerbe und Zuerwerbe von Aktien nach dem Nachweisstichtag. Personen, die zum Nachweisstichtag noch keine Aktien besitzen und erst danach Aktionär werden, sind für die von ihnen gehaltenen Aktien nur teilnahme- und stimmberechtigt, soweit sie sich bevollmächtigen oder zur Rechtsausübung ermächtigen lassen.

|

| 3. |

Verfahren für die Stimmabgabe durch einen Bevollmächtigten

Aktionäre können ihr Stimmrecht in der Hauptversammlung nach entsprechender Vollmachtserteilung auch durch einen Bevollmächtigten, beispielsweise ein Kreditinstitut, eine Aktionärsvereinigung oder einen sonstigen Dritten, ausüben lassen. Auch im Fall der Vertretung des Aktionärs sind die fristgerechte Anmeldung des Aktionärs und darüber hinaus der rechtzeitige Nachweis des Anteilsbesitzes wie vorstehend beschrieben erforderlich.

Die Erteilung der Vollmacht, ihr Widerruf und der Nachweis der Bevollmächtigung gegenüber der Gesellschaft bedürfen der Textform, wenn weder ein Kreditinstitut noch eine Aktionärsvereinigung oder diesen gemäß § 135 Abs. 8 bzw. § 135 Abs. 10 in Verbindung mit § 125 Abs. 5 AktG gleichgestellte Personen, Institute, Unternehmen oder Vereinigungen zur Ausübung des Stimmrechts bevollmächtigt wird.

Werden Vollmachten zur Stimmrechtsausübung an Kreditinstitute, Aktionärsvereinigungen oder ihnen gemäß § 135 Abs. 8 bzw. § 135 Abs. 10 in Verbindung mit § 125 Abs. 5 AktG gleichgestellte Personen, Institute, Unternehmen oder Vereinigungen erteilt, besteht kein Textformerfordernis, jedoch ist die Vollmachtserklärung vom Bevollmächtigten nachprüfbar festzuhalten. Sie muss zudem vollständig sein und darf nur mit der Stimmrechtsausübung verbundene Erklärungen enthalten. Wir bitten daher Aktionäre, die ein Kreditinstitut, eine Aktionärsvereinigung oder diesen gemäß § 135 Abs. 8 bzw. § 135 Abs. 10 in Verbindung mit § 125 Abs. 5 AktG gleichgestellte Personen, Institute, Unternehmen oder Vereinigungen mit der Stimmrechtsausübung bevollmächtigen wollen, sich mit dem zu Bevollmächtigenden über die Form der Vollmacht abzustimmen.

Bevollmächtigt der Aktionär mehr als eine Person, so kann die Gesellschaft eine oder mehrere von diesen zurückweisen.

Aktionäre, die einen Vertreter bevollmächtigen möchten, werden gebeten, zur Erteilung der Vollmacht das Formular zu verwenden, welches die Gesellschaft hierfür bereithält. Das Vollmachtsformular wird von der Gesellschaft nach erfolgter Anmeldung zusammen mit der Eintrittskarte zur Verfügung gestellt.

Das Vollmachtsformular kann ferner unter den nachstehend genannten Adressdaten – Drillisch Aktiengesellschaft, Investor Relations, Wilhelm-Röntgen-Straße 1–5, 63477 Maintal, Deutschland, Telefax: +49 (0)6181 412-183, E-Mail: ir@drillisch.de – postalisch, per Telefax oder per E-Mail angefordert werden.

Der Nachweis einer erteilten Bevollmächtigung kann unter anderem dadurch geführt werden, dass der Bevollmächtigte am Tag der Hauptversammlung die Vollmacht an der Einlasskontrolle vorweist, oder auch durch Übermittlung des Nachweises per Post, per Telefax oder per E-Mail an folgende Adresse:

|

Drillisch Aktiengesellschaft

Investor Relations

Wilhelm-Röntgen-Straße 1–5

63477 Maintal

Deutschland

Telefax: +49 (0) 6181 412-183

E-Mail: ir@drillisch.de

|

Vorstehende Übermittlungswege stehen auch zur Verfügung, wenn die Erteilung der Vollmacht durch Erklärung gegenüber der Gesellschaft erfolgen soll; ein gesonderter Nachweis über die Erteilung der Bevollmächtigung erübrigt sich in diesem Fall. Der Widerruf einer bereits erteilten Vollmacht kann ebenfalls auf den vorgenannten Übermittlungswegen unmittelbar gegenüber der Gesellschaft erklärt werden oder durch persönliches Erscheinen auf der Hauptversammlung erfolgen.

|

| 4. |

Verfahren für die Stimmabgabe durch Stimmrechtsvertreter der Gesellschaft

Darüber hinaus bietet die Gesellschaft ihren Aktionären an, von der Gesellschaft benannte Mitarbeiter als weisungsgebundene Stimmrechtsvertreter zu bevollmächtigen. Die Stimmrechtsvertreter sind verpflichtet, weisungsgemäß abzustimmen; sie können die Stimmrechte nicht nach eigenem Ermessen ausüben. Dabei bitten wir zu beachten, dass die Stimmrechtsvertreter das Stimmrecht nur zu denjenigen Punkten der Tagesordnung ausüben können, zu denen Aktionäre eindeutige Weisung erteilen, und dass die Stimmrechtsvertreter weder im Vorfeld noch während der Hauptversammlung Weisungen zu Verfahrensanträgen entgegennehmen können. Ebenso wenig können die Stimmrechtsvertreter Aufträge zu Wortmeldungen, zur Einlegung von Widersprüchen gegen Hauptversammlungsbeschlüsse oder zum Stellen von Fragen oder Anträgen entgegennehmen. Ein Vollmachts- und Weisungsformular erhalten Aktionäre zusammen mit der Eintrittskarte zur Hauptversammlung.

Das Formular kann ferner unter den nachstehend genannten Adressdaten – Drillisch Aktiengesellschaft, Investor Relations, Wilhelm-Röntgen-Straße 1–5, 63477 Maintal, Deutschland, Telefax: +49 (0)6181 412-183, E-Mail: ir@drillisch.de – postalisch, per Telefax oder per E-Mail angefordert werden.

Die Bevollmächtigung der Stimmrechtsvertreter der Gesellschaft und die Erteilung von Weisungen an sie sind bis Montag, den 24. Juli 2017 (24:00 Uhr), eingehend zu übermitteln; sie bedürfen der Textform. Die Bevollmächtigung und Weisungserteilung an die von der Gesellschaft benannten Stimmrechtsvertreter per Post, per Telefax oder auf elektronischem Weg (per E-Mail) sind an folgende Adresse zu richten:

|

Drillisch Aktiengesellschaft

c/o Better Orange IR & HV Aktiengesellschaft

Haidelweg 48

81241 München

Deutschland

Telefax: +49 (0)89 889 690 655

E-Mail: drillisch@better-orange.de

|

|

| 5. |

Weitere Rechte der Aktionäre

| a) |

Anträge von Aktionären auf Ergänzung der Tagesordnung gemäß § 122 Abs. 2 AktG

Aktionäre, deren Anteile zusammen den zwanzigsten Teil des Grundkapitals oder den anteiligen Betrag von EUR 500.000,00 (dies entspricht 454.546 Aktien) erreichen, können verlangen, dass Gegenstände auf die Tagesordnung gesetzt und bekannt gemacht werden. Jedem neuen Gegenstand muss eine Begründung oder eine Beschlussvorlage beiliegen.

Ein solches Ergänzungsverlangen ist schriftlich an den Vorstand zu richten und muss der Gesellschaft mindestens 30 Tage vor der Versammlung zugehen; der Tag des Zugangs und der Tag der Hauptversammlung sind dabei nicht mitzurechnen. Letztmöglicher Zugangstermin ist also Samstag, den 24. Juni 2017 (24:00 Uhr). Später zugegangene Ergänzungsverlangen werden nicht berücksichtigt.

Die betreffenden Aktionäre haben nachzuweisen, dass sie seit mindestens 90 Tagen vor dem Tag des Zugangs des Verlangens bei der Gesellschaft Inhaber der Aktien sind und dass sie die Aktien bis zur Entscheidung des Vorstands über das Ergänzungsverlangen halten, wobei § 70 AktG für die Berechnung der Aktienbesitzzeit Anwendung findet. Eine Verlegung von einem Sonntag, einem Sonnabend oder einem Feiertag auf einen zeitlich vorausgehenden oder nachfolgenden Werktag kommt nicht in Betracht. Die §§ 187 bis 193 des Bürgerlichen Gesetzbuchs sind nicht entsprechend anzuwenden.

Etwaige Ergänzungsverlangen bitten wir, an folgende Adresse zu übermitteln:

Drillisch Aktiengesellschaft

Vorstand

Wilhelm-Röntgen-Straße 1–5

63477 Maintal

Deutschland

|

| b) |

Gegenanträge von Aktionären gemäß § 126 AktG

Jeder Aktionär hat das Recht, in der Hauptversammlung einen Gegenantrag gegen die Vorschläge von Vorstand und/oder Aufsichtsrat zu bestimmten Punkten der Tagesordnung zu stellen. Gegenanträge müssen mit einer Begründung versehen sein.

Gegenanträge, die der Gesellschaft unter der nachstehend angegebenen Adresse mindestens 14 Tage vor der Versammlung, wobei der Tag des Zugangs und der Tag der Hauptversammlung nicht mitzurechnen sind, also spätestens am Montag, den 10. Juli 2017 (24:00 Uhr), zugegangen sind, werden einschließlich des Namens des Aktionärs, der Begründung und einer etwaigen Stellungnahme der Verwaltung unverzüglich über die Internetseite der Gesellschaft unter

| http://www.drillisch.de/investor-relations/aoHV2017 |

zugänglich gemacht (vgl. § 126 Abs. 1 Satz 3 AktG).

In § 126 Abs. 2 AktG nennt das Gesetz Gründe, bei deren Vorliegen ein Gegenantrag und dessen Begründung nicht über die Internetseite zugänglich gemacht werden müssen. Diese sind auf der Internetseite der Gesellschaft unter

| http://www.drillisch.de/investor-relations/aoHV2017 |

beschrieben. Die Begründung braucht insbesondere nicht zugänglich gemacht zu werden, wenn sie insgesamt mehr als 5.000 Zeichen beträgt.

Für die Übermittlung von Gegenanträgen nebst Begründung ist folgende Adresse ausschließlich maßgeblich:

Drillisch Aktiengesellschaft

Investor Relations

Wilhelm-Röntgen-Straße 1–5

63477 Maintal

Deutschland

Telefax: +49 (0) 6181 412-183

E-Mail: ir@drillisch.de

Anderweitig adressierte Gegenanträge werden nicht zugänglich gemacht.

Gegenanträge sind nur dann vom Versammlungsleiter zu beachten, wenn sie während der Hauptversammlung gestellt werden. Das Recht eines jeden Aktionärs, während der Hauptversammlung Gegenanträge zu den verschiedenen Tagesordnungspunkten auch ohne vorherige und fristgerechte Übermittlung an die Gesellschaft zu stellen, bleibt unberührt.

|

| c) |

Wahlvorschläge von Aktionären gemäß § 127 AktG

Jeder Aktionär hat das Recht, in der Hauptversammlung Wahlvorschläge zur Wahl des Abschlussprüfers und zur Wahl von Mitgliedern des Aufsichtsrats zu machen.

Wahlvorschläge von Aktionären, die der Gesellschaft unter der nachstehend angegebenen Adresse mindestens 14 Tage vor der Hauptversammlung, wobei der Tag des Zugangs und der Tag der Hauptversammlung nicht mitzurechnen sind, also spätestens am Montag, den 10. Juli 2017 (24:00 Uhr), zugegangen sind, werden unverzüglich über die Internetseite der Gesellschaft unter

| http://www.drillisch.de/investor-relations/aoHV2017 |

zugänglich gemacht. Wahlvorschläge von Aktionären brauchen nicht zugänglich gemacht zu werden, wenn sie nicht den Namen, den ausgeübten Beruf und den Wohnort der vorgeschlagenen Person enthalten. Wahlvorschläge brauchen nicht begründet zu werden.

In § 127 Satz 1 AktG in Verbindung mit § 126 Abs. 2 und § 127 Satz 3 in Verbindung mit § 124 Abs. 3 Satz 4, § 125 Abs. 1 Satz 5 AktG sind weitere Gründe genannt, bei deren Vorliegen die Wahlvorschläge von Aktionären nicht über die Internetseite zugänglich gemacht werden müssen. Diese sind auf der Internetseite der Gesellschaft unter

| http://www.drillisch.de/investor-relations/aoHV2017 |

beschrieben.

Für die Übermittlung von Wahlvorschlägen ist folgende Adresse maßgeblich:

Drillisch Aktiengesellschaft

Investor Relations

Wilhelm-Röntgen-Straße 1–5

63477 Maintal

Deutschland

Telefax: +49 (0) 6181 412-183

E-Mail: ir@drillisch.de

Anderweitig adressierte Wahlvorschläge werden nicht zugänglich gemacht.

Das Recht eines jeden Aktionärs, während der Hauptversammlung Wahlvorschläge zu machen, bleibt unberührt. Wahlvorschläge, die der Gesellschaft vorab übermittelt worden sind, sind in der Hauptversammlung nur dann vom Versammlungsleiter zu beachten, wenn sie dort mündlich gestellt werden.

|

| d) |

Auskunftsrechte der Aktionäre

|

Nach § 131 Abs. 1 AktG ist jedem Aktionär auf Verlangen in der Hauptversammlung vom Vorstand Auskunft über Angelegenheiten der Gesellschaft zu geben, soweit sie zur sachgemäßen Beurteilung des Gegenstands der Tagesordnung erforderlich ist. Diese Auskunftspflicht des Vorstands erstreckt sich auch auf die rechtlichen und geschäftlichen Beziehungen der Gesellschaft zu einem verbundenen Unternehmen sowie auf die Lage des Konzerns und der in den Konzernabschluss einbezogenen Unternehmen.

Unter bestimmten, in § 131 Abs. 3 AktG näher ausgeführten Voraussetzungen darf der Vorstand die Auskunft verweigern. Gemäß § 18 Abs. 3 Satz 1 der Satzung der Drillisch Aktiengesellschaft ist der Versammlungsleiter ermächtigt, das Frage- und Rederecht der Aktionäre zeitlich angemessen zu beschränken. Eine ausführliche Darstellung der Voraussetzungen, unter denen der Vorstand die Auskunft verweigern darf, findet sich auf der Internetseite der Gesellschaft unter

| http://www.drillisch.de/investor-relations/aoHV2017 |

|

| 6. |

Veröffentlichungen auf der Internetseite/Auslage in Geschäftsräumen/Ergänzende Informationen gemäß § 124a AktG

Ab Einberufung der Hauptversammlung sind zusammen mit dieser Einberufung insbesondere folgende Unterlagen auf der Internetseite der Gesellschaft unter

| http://www.drillisch.de/investor-relations/aoHV2017 |

abrufbar und liegen in den Geschäftsräumen der Drillisch Aktiengesellschaft in Maintal (Wilhelm-Röntgen-Straße 1–5, 63477 Maintal) zur Einsichtnahme durch die Aktionäre aus:

Zu Tagesordnungspunkt 1:

| • |

Bericht des Vorstands gemäß § 186 Abs. 4 Satz 2 AktG zu Tagesordnungspunkt 1 der außerordentlichen Hauptversammlung am Dienstag, den 25. Juli 2017 über den Grund für den Ausschluss des Bezugsrechts sowie die Begründung des vorgeschlagenen Ausgabebetrags

|

Die vorgenannten Unterlagen werden auch während der Hauptversammlung am Dienstag, den 25. Juli 2017, zugänglich sein. Der gesetzlichen Verpflichtung ist mit der Zugänglichmachung auf der Internetseite der Gesellschaft Genüge getan. Zusätzlich werden die Unterlagen jedem Aktionär auf Verlangen einmalig kostenlos und unverzüglich per einfacher Post zugesandt.

Etwaige im Sinne der vorgenannten Fristen rechtzeitig bei der Gesellschaft eingehende und veröffentlichungspflichtige Gegenanträge, Wahlvorschläge und Ergänzungsverlangen von Aktionären werden ebenfalls über die oben genannte Internetseite zugänglich gemacht werden.

Diese Einladung wurde solchen Medien zur Veröffentlichung zugeleitet, bei denen davon ausgegangen werden kann, dass sie die Information in der gesamten Europäischen Union verbreiten.

Die Abstimmungsergebnisse werden nach der Hauptversammlung unter der gleichen Internetadresse veröffentlicht.

|

Maintal, im Mai 2017

Drillisch Aktiengesellschaft

– Der Vorstand –

Anlage 1

zur Einladung zur außerordentlichen Hauptversammlung

am Dienstag, den 25. Juli 2017, um 10:00 Uhr (MESZ)

Drillisch Aktiengesellschaft

Maintal

ISIN DE0005545503/WKN 554550

ISIN DE 000A2DAPD0/WKN A2DAPD

Bericht des Vorstands gemäß § 186 Abs. 4 Satz 2 AktG zu dem Tagesordnungspunkt 1

der außerordentlichen Hauptversammlung am Dienstag, den 25. Juli 2017,

über den Grund für den Ausschluss des Bezugsrechts sowie die Begründung des vorgeschlagenen Ausgabebetrags

– ohne Anlage (Gutachtliche Stellungnahme der ValueTrust Financial Advisors SE) –

I.

Tagesordnungspunkt 1 der außerordentlichen Hauptversammlung der Drillisch Aktiengesellschaft mit Sitz in Maintal („Drillisch“ oder „Gesellschaft“) lautet wie folgt:

Beschlussfassung über die Erhöhung des Grundkapitals der Gesellschaft gegen Sacheinlagen unter Ausschluss des gesetzlichen Bezugsrechts der Aktionäre sowie damit verbundene Satzungsänderung.

II.

Aufsichtsrat und Vorstand der Gesellschaft schlagen vor, wie folgt zu beschließen:

Erhöhung des Grundkapitals der Gesellschaft gegen Sacheinlagen unter Ausschluss des gesetzlichen Bezugsrechts der Aktionäre sowie damit verbundene Satzungsänderung.

| 1. |

Das derzeit im Handelsregister eingetragene Grundkapital der Gesellschaft in Höhe von EUR 60.241.113,90, eingeteilt in 54.764.649 auf den Inhaber lautende nennbetragslose Stammaktien (Stückaktien) mit einem anteiligen Betrag des Grundkapitals von EUR 1,10, und nach der Eintragung der Sachkapitalerhöhung I in Höhe von EUR 70.209.499,80, eingeteilt in 63.826.818 auf den Inhaber lautende nennbetragslose Stammaktien (Stückaktien) mit einem anteiligen Betrag des Grundkapitals von EUR 1,10, wird um EUR 118.731.614,10 auf EUR 188.941.113,90 durch Ausgabe von 107.937.831 auf den Inhaber lautende nennbetragslose Stammaktien (Stückaktien) mit einem anteiligen Betrag des Grundkapitals von EUR 1,10 („Neue Aktien“) gegen Sacheinlagen erhöht.

Sofern die Durchführung der Sachkapitalerhöhung I im Zeitpunkt der Eintragung der Durchführung dieser Kapitalerhöhung im Handelsregister noch nicht im Handelsregister eingetragen ist, erfolgt die Erhöhung des im Handelsregister eingetragenen Grundkapitals der Gesellschaft auf EUR 178.972.728,00.

Der Ausgabebetrag der Neuen Aktien beträgt EUR 1,10 je Stückaktie. Die Differenz zwischen dem Ausgabebetrag der Neuen Aktien und dem Einbringungswert der Sacheinlagengegenstände soll der Kapitalrücklage (schuldrechtliches Agio) zugewiesen werden.

|

| 2. |

Die Neuen Aktien sind ab dem 1. Januar 2017 gewinnberechtigt.

|

| 3. |

Das gesetzliche Bezugsrecht der Aktionäre der Drillisch Aktiengesellschaft ist ausgeschlossen. Die Aktien aus der Kapitalerhöhung gegen Sacheinlagen werden im Rahmen des schrittweisen Erwerbs der 1&1 Telecommunication SE und konkret zum Erwerb von 111.628 auf den Namen lautenden nennbetragslosen Stückaktien mit einem anteiligen Betrag des Grundkapitals von jeweils EUR 1,00, was einer Beteiligung in Höhe von 92,25 % am Grundkapital der 1&1 Telecommunication SE entspricht, ausgegeben.

|

| 4. |

Die Zeichnung der Neuen Aktien erfolgt ausschließlich durch die United Internet AG. Dementsprechend wird die United Internet AG hiermit zur Zeichnung der Neuen Aktien zugelassen und wird ihrerseits 111.628 nennbetragslosen Stückaktien mit einem anteiligen Betrag des Grundkapitals von jeweils EUR 1,00 an der 1&1 Telecommunication SE (eingetragen im Handelsregister des Amtsgerichts Montabaur unter HRB 23963) als Sacheinlegerin in die Drillisch Aktiengesellschaft einbringen.

|

| 5. |

Die Kapitalerhöhung gegen Sacheinlagen soll nur in dem Umfang durchgeführt werden, in dem bis zum Ablauf der in Ziffer 8 genannten Frist eine Zeichnung Neuer Aktien durch die United Internet AG erfolgt.

|

| 6. |

Der Vorstand ist berechtigt, die weiteren Einzelheiten der Durchführung der Kapitalerhöhung gegen Sacheinlagen festzulegen.

|

| 7. |

§ 4 Abs. 1 der Satzung (Grundkapital) wird infolge der Kapitalerhöhung wie folgt neu gefasst:

„Das Grundkapital der Gesellschaft beträgt EUR 188.941.113,90 und ist eingeteilt in 171.764.649 auf den Inhaber lautende nennbetragslose Stückaktien (nachfolgend: „Aktien“).“

|

| 8. |

Der Beschluss über die Erhöhung des Grundkapitals gegen Sacheinlagen wird ungültig, wenn die Durchführung dieser Kapitalerhöhung nicht innerhalb von drei Monaten nach der Eintragung dieses Beschlusses, spätestens jedoch am 31. Mai 2018, im Handelsregister eingetragen worden ist, wobei der Vorstand und der Vorsitzende des Aufsichtsrats angewiesen werden, die Eintragung des Beschlusses über die Erhöhung des Grundkapitals gegen Sacheinlagen unverzüglich nach Vorliegen der Voraussetzungen für dessen Eintragung (insbesondere nach erfolgter Freigabe durch das Bundeskartellamt und, für den Fall anhängiger Anfechtungsklagen, dem Abschluss eines Freigabeverfahrens gemäß § 246a AktG, in dem die Gesellschaft obsiegt) zum Handelsregister anzumelden.

|

Dem im Beschlussvorschlag genannten Ausgangsbetrag für die Kapitalerhöhung liegt der derzeit im Handelsregister eingetragene bzw. der nach Durchführung der Sachkapitalerhöhung I in das Handelsregister einzutragende Betrag des Grundkapitals zu Grunde. Seit dem 1. Januar 2017 sind 80.999 weitere Aktien der Gesellschaft aus bedingtem Kapital an Inhaber von Wandelschuldverschreibungen, die von ihrem Wandlungsrecht Gebrauch gemacht haben, ausgegeben worden. Es ist möglich, dass bis zum Zeitpunkt der Beschlussfassung über die vorgeschlagene Erhöhung des Grundkapitals bzw. der Durchführung der vorgeschlagenen Erhöhung des Grundkapitals Gläubiger von am 12. Dezember 2013 begebenen Wandelschuldverschreibungen der Gesellschaft in einem Gesamtvolumen von EUR 100 Mio. mit einer Laufzeit von 5 Jahren zu Teilschuldverschreibungen in Höhe von je EUR 100.000 (je eine „Wandelschuldverschreibung“) von ihrem Wandlungsrecht unter den Bedingungen der Wandelschuldverschreibung Gebrauch machen.

III.

Der der außerordentlichen Hauptversammlung unter Tagesordnungspunkt 1 vorgeschlagene Beschluss über die Erhöhung des Grundkapitals der Gesellschaft um EUR 118.731.614,10 gegen Sacheinlagen unter Ausschluss des gesetzlichen Bezugsrechts der Aktionäre sowie damit verbundene Satzungsänderung dient der Finanzierung und Durchführung des Erwerbs von Geschäftsaktivitäten der 1&1 Telecommunication SE („1&1 Telecommunication“) und ihrer mittelbaren und unmittelbaren Beteiligungsgesellschaften (diese, gemeinsam mit der 1&1 Telecommunication in ihrer Zusammensetzung vor den in III.1.b)(7) beschriebenen Maßnahmen, die „Ursprüngliche 1&1-Gruppe“ und, in ihrer Zusammensetzung nach der 1&1-Umstrukturierung, wie in III.1.b)(7) definiert, die „Umstrukturierte 1&1-Gruppe“).

Im Zuge der Transaktion hat der Vorstand der Gesellschaft am Tage der Veröffentlichung der Einladung zur außerordentlichen Hauptversammlung im Wege einer Ad-Hoc-Mitteilung gemäß Art. 17 Abs. 1 der Marktmissbrauchsverordnung den Abschluss eines Business Combination Agreement mit der United Internet AG („United Internet“) sowie einer „Gesellschaftervereinbarung für die 1&1 Telecommunication SE“ bekanntgegeben (vgl. unten 2.b)).

Gemäß dem Inhalt dieser Vereinbarungen hat United Internet am Tage der Veröffentlichung der Einladung zur außerordentlichen Hauptversammlung seine Entscheidung veröffentlicht, ein freiwilliges öffentliches Übernahmeangebot für alle Aktien der Drillisch zu einem Preis von EUR 50,00 abzugeben („Übernahmeangebot“). Vor oder während des Ablaufs der Annahmefrist des Übernahmeangebots erwirbt Drillisch unter teilweiser Ausnutzung des in § 4 Abs. 2 der Satzung der Gesellschaft zur Verfügung stehenden genehmigten Kapitals der Gesellschaft zunächst 9.372 auf den Namen lautende, nennwertlose Stückaktien der 1&1 Telecommunication oder 7,75 % des Grundkapitals der 1&1 Telecommunication gegen Ausgabe von 9.062.169 neuer auf den Inhaber lautender nennbetragsloser Stückaktien der Gesellschaft an United Internet unter Ausschluss des gesetzlichen Bezugsrechts („Sachkapitalerhöhung I“).

In einem weiteren Schritt soll die Gesellschaft 1&1 Telecommunication vollständig erwerben können, indem die verbleibenden 111.628 1&1-Aktien (wie unter Abschnitt III.1.b)(3) definiert) oder 92,25 % des Grundkapitals der 1&1 Telecommunication gegen Ausgabe weiterer 107.937.831 neuer Drillisch-Aktien (wie unter III.1.a)(2) definiert) in die Gesellschaft eingebracht werden. Diese jungen Drillisch-Aktien sollen infolge der gemäß Tagesordnungspunkt 1 zu beschließenden Erhöhung des Grundkapitals der Gesellschaft gegen Sacheinlagen geschaffen werden, zu deren Bezug unter Ausschluss des gesetzlichen Bezugsrechts der übrigen Aktionäre ausschließlich United Internet zugelassen werden soll („Sachkapitalerhöhung II“ und, gemeinsam mit der Sachkapitalerhöhung I und dem Übernahmeangebot, die „Transaktion“). United Internet und Drillisch haben am 12. Mai 2017 eine Grundlagenvereinbarung, geschlossen, welche – vorbehaltlich anderweitiger Regelungen – eine Laufzeit von drei Jahren hat, die Grundlagen der Transaktion beschreibt und namentlich den Erwerb von 1&1 Telecommunication durch Drillisch im Wege der Sachkapitalerhöhung I und der Sachkapitalerhöhung II sowie die Parameter des Übernahmeangebots regelt (Business Combination Agreement –„Business Combination Agreement“).

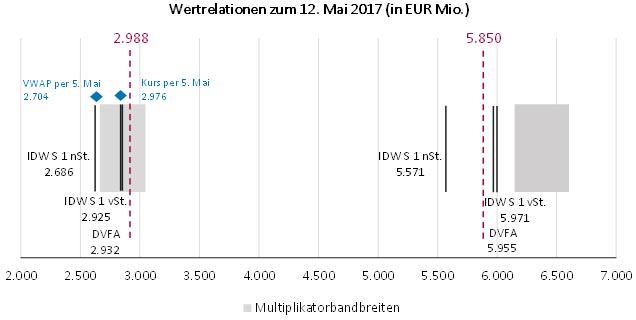

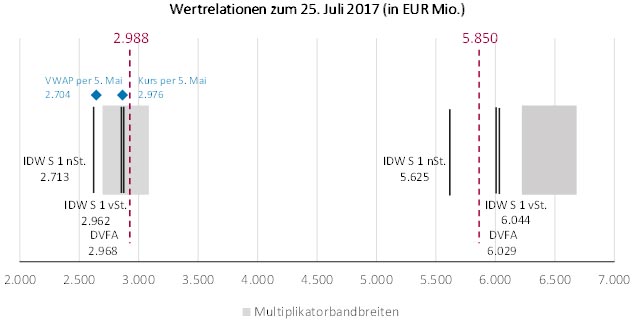

Im Folgenden erstattet der Vorstand gemäß § 186 Abs. 4 Satz 2 AktG Bericht über die Gründe für den Ausschluss des gesetzlichen Bezugsrechts sowie die Begründung des vorgeschlagenen Ausgabebetrags im Rahmen der vorgeschlagenen Sachkapitalerhöhung II. Für den Bericht werden zunächst in diesem Abschnitt III. der Hintergrund der geplanten Transaktion sowie die geplante Transaktion selbst dargestellt. Dies betrifft insbesondere die Beschreibung der Drillisch und der 1&1 Telecommunication, das Marktumfeld und die wirtschaftlichen Rahmenbedingungen der Transaktion, die Erläuterung der Bewertung der an der Transaktion beteiligten Unternehmen sowie das mit der Transaktion vom Vorstand der Drillisch erwartete Synergiepotential sowie die Angemessenheit des Austauschverhältnisses.

In Abschnitt IV. wird dann die sachliche Rechtfertigung des Bezugsrechtsausschlusses im Rahmen der Sachkapitalerhöhung bezogen auf den Zweck der Kapitalmaßnahme sowie der vorgeschlagene Ausgabebetrag bzw. das vorgeschlagene Austauschverhältnis begründet.

| 1. |

Hintergrund der geplanten Transaktion

|

| a) |

Drillisch Aktiengesellschaft

| (1) |

Firma und Sitz

Die Gesellschaft hat ihren Sitz in Maintal und ist im Handelsregister des Amtsgerichts Hanau unter HRB 7384 eingetragen. Die Geschäftsadresse der Drillisch lautet: Wilhelm-Röntgen-Straße 1–5, 63477 Maintal. Die Gesellschaft wurde 1997 von den Herren Hans Jochen Drillisch, Marc Brucherseifer und Nico Forster gegründet und am 29. Dezember 1997 in das Handelsregister des Amtsgerichts Düsseldorf eingetragen.

|

| (2) |

Aktienkapital

Das derzeit im Handelsregister eingetragene Grundkapital der Gesellschaft beträgt EUR 60.241.113,90 und ist eingeteilt in 54.764.649 auf den Inhaber lautende nennbetragslose Stückaktien mit einem anteiligen Betrag des Grundkapitals von EUR 1,10 je Aktie (unabhängig vom Zeitpunkt ihrer Ausgabe, je eine „Drillisch-Aktie“). Im Zeitpunkt der Durchführung der außerordentlichen Hauptversammlung wird sich das eingetragene Grundkapital der Gesellschaft infolge der Eintragung der Sachkapitalerhöhung I in das Handelsregister der Gesellschaft voraussichtlich auf EUR 70.209.499,80, eingeteilt in 63.826.818 Drillisch-Aktien erhöht haben. Die Erstnotierung der Drillisch-Aktien erfolgte am 22. April 1998; sie werden im Regulierten Markt der Frankfurter Wertpapierbörse im Segment Prime Standard gehandelt. Seit dem 21. September 2009 gehört die Drillisch dem TecDax an.

Seit dem 1. Januar 2017 sind 80.999 weitere Drillisch-Aktien aus bedingtem Kapital an Inhaber von Wandelschuldverschreibungen, die von ihrem Wandlungsrecht Gebraucht gemacht haben, ausgegeben worden. Es ist möglich, dass bis zum Zeitpunkt der Beschlussfassung über die Sachkapitalerhöhung II bzw. deren Durchführung durch Eintragung im Handelsregister weitere Inhaber von Wandelschuldverschreibungen von ihrem Wandlungsrecht Gebrauch machen werden. Die entsprechenden Erhöhungen aus bedingtem Kapital sind bislang nicht im Handelsregister vollzogen und werden erst nach Ablauf des Geschäftsjahres zur Eintragung im Handelsregister angemeldet werden. Ferner hat der Vorstand der Gesellschaft am Tag der Veröffentlichung der Einladung zur außerordentlichen Hauptversammlung mit Zustimmung des Aufsichtsrats die teilweise Ausnutzung des Genehmigten Kapitals 2014/I beschlossen.

Drillisch hat eine Wandelschuldverschreibung mit einem Nominalwert von EUR 100.000.000,00 ausgegeben (Endfälligkeit: 12. Dezember 2018). Seit Mai 2016 beträgt der Wandlungspreis gemäß den Anleihebedingungen EUR 20,9876.

Soweit Wandlungsrechte gemäß den Anleihebedingungen am 24. Mai 2017, dem Tag nach Fälligkeit des Anspruchs der Dividende für das Geschäftsjahr 2016, ausgeübt werden, beträgt der wegen Ausschüttung einer Bardividende angepasste Wandlungspreis EUR 20,2320.

Eine vollständige oder teilweise Durchführung der Transaktion kann einen Kontrollwechsel gemäß der Kontrollwechsel-Regelung der Anleihebedingungen auslösen, wonach die Anleihegläubiger die Wandlung in Drillisch-Aktien zu einem geringeren Wandlungspreis unter bestimmten Voraussetzungen verlangen können.

Ein „Kontrollwechsel“ gilt nach den Anleihebedingungen jedes Mal als eingetreten, wenn entweder (i) eine Person oder mehrere Personen (die „relevante(n) Person(en)“), die im Sinne von § 22 Absatz 2 WpHG abgestimmt handeln, oder ein oder mehrere Dritte(r), die im Auftrag der relevanten Person(en) handeln, zu irgendeiner Zeit mittelbar oder unmittelbar (unabhängig davon, ob der Vorstand oder der Aufsichtsrat der Drillisch seine Zustimmung erteilt hat) direktes oder indirektes (im Sinne von § 22 WpHG) rechtliches oder wirtschaftliches Eigentum an Drillisch-Aktien, die zusammen 30 % oder mehr der Stimmrechte der Drillisch gewähren, halten oder in sonstiger Weise die Fähigkeit erlangen, die Angelegenheiten der Drillisch zu bestimmen (im Sinne von § 17 AktG) oder (ii) im Zuge des freiwilligen Übernahmeangebotes oder Pflichtangebots für Drillisch-Aktien eine Situation, in der (x) Drillisch-Aktien, die sich bereits im direkten oder indirekten (im Sinne von § 22 WpHG) rechtlichen oder wirtschaftlichen Eigentum des Bieters und/oder von Personen, die mit der Bieterin gemeinsam handeln (im Sinne von § 2 Abs. 5 WpÜG), befinden und/oder deren Übereignung der Bieter und/oder Personen, die mit dem Bieter gemeinsam handeln (im Sinne von § 2 Abs. 5 WpÜG), verlangen können (im Sinne von § 31 Abs. 6 WpÜG), und Drillisch-Aktien, für die bereits das Angebot angenommen wurde, zusammen mehr als 50 % der Stimmrechte der Drillisch gewähren und (y) das Angebot unbedingt geworden ist (wobei aufsichtsrechtliche, insbesondere kartellrechtliche Genehmigungen und sonstige Bedingungen, deren Erfüllung nach dem Ende der Annahmefrist nach § 16 Abs. 1 WpÜG aussteht, unbeachtet bleiben) oder (iii) die Drillisch alle oder im Wesentlichen alle Vermögenswerte an bzw. auf eine andere Person oder Personen verkauft oder überträgt.

Wenn ein Kontrollwechsel eintritt, wird die Drillisch sobald wie möglich, nachdem sie Kenntnis davon erhalten hat, den Wirkungsstichtag bestimmen und den Kontrollwechsel, den gegebenenfalls angepassten Wandlungspreis und den Wirkungsstichtag bekannt machen.

Wirkungsstichtag bezeichnet den von der Drillisch festgelegten Geschäftstag, der frühestens 40 und spätestens 60 Kalendertage nach dem Tag der Bekanntmachung des Kontrollwechsels liegen darf.

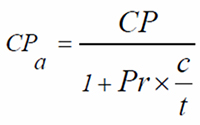

Falls Drillisch gemäß den Anleihebedingungen der Wandelschuldverschreibung einen Kontrollwechsel bekannt macht, wird bei jeder Ausübung von Wandlungsrechten an oder vor dem Wirkungsstichtag der Wandlungspreis gemäß der nachstehenden Formel angepasst:

Dabei gilt Folgendes:

CPa = der angepasste Wandlungspreis;

CP = der Wandlungspreis an dem Tag, der dem Tag unmittelbar vorausgeht, an dem der Kontrollwechsel eintritt;

Pr = die anfängliche Wandlungsprämie von 22,50 %;

c = die Anzahl von Tagen ab dem Tag, an dem der Kontrollwechsel eintritt (einschließlich), bis zum Fälligkeitstermin (ausschließlich); und

t = die Anzahl von Tagen ab dem Tag der Begebung der Schuldverschreibungen (einschließlich) bis zum Fälligkeitstermin (ausschließlich).

Sofern es im Zuge des Vollzugs der Transaktion, z.B. durch Eintragung der Durchführung der Sachkapitalerhöhung I im Handelsregister der Gesellschaft, zu einem Kontrollwechsel kommt, wird nach den Anleihebedingungen der Wandlungspreis (von dem nach Anpassung in Bezug auf die in 2017 gezahlte Dividende ermittelten Betrag i.H.v. EUR 20,2320) auf dieser Grundlage angepasst. Infolge dieser Anpassung beträgt der angepasste Wandlungspreis EUR 18,9108.

Eine vollumfängliche Ausübung aller Wandlungsrechte unter der Wandelschuldverschreibung am 24. Mai würde bei einem Wandlungspreis von EUR 18,9108 zur Ausgabe von 5.198.087 Drillisch-Aktien führen. Die aufgrund dieses erneut angepassten Wandlungspreises auszugebenden Drillisch-Aktien überstiegen das dafür zur Verfügung stehende bedingte Kapital der Gesellschaft, auf Grundlage dessen die Ausgabe von 4.919.001 Drillisch-Aktien möglich ist. Demgegenüber wäre Drillisch bei Wandlung sämtlicher oder nahezu sämtlicher Wandelschuldverschreibungen rechtlich teilweise daran gehindert, eine ausreichende Zahl von Drillisch-Aktien aus einem bedingten Kapital zu begeben. Drillisch wäre insoweit verpflichtet, Gläubigern der Wandelschuldverschreibung einen Barausgleichsbetrag zu leisten.

Eine vollumfängliche Ausübung der Wandlungsrechte in Folge eines angenommenen Kontrollwechsels am Tag der Veröffentlichung der Einladung würde zur Ausgabe von 4.919.001 Aktien führen und damit die gesamte Aktienanzahl im Verhältnis zum Grundkapital der Gesellschaft, wie es am Tag der Veröffentlichung der Einladung zur außerordentlichen Hauptversammlung besteht, um rund 9,0 % erhöhen.

|

| (3) |

Aktionärsstruktur

Größte Aktionärin der Gesellschaft ist die United Internet, die mittelbar mit einer Beteiligungsquote in Höhe von 20,08 % (kalkuliert auf Basis des zum 12. Mai 2017 eingetragenen Grundkapitals in Höhe von EUR 60.241.113,90, eingeteilt in 54.764.649 Drillisch-Aktien sowie weitere 80.999 Drillisch-Aktien, die infolge Wandlung der Wandelschuldverschreibung entstanden sind) an Drillisch beteiligt ist. Die United Internet hält diese Beteiligung über ihre hundertprozentige Tochtergesellschaft, die United Internet Investments Holding GmbH mit Sitz in Montabaur. Die übrigen Aktien befinden sich gemäß dem Regelwerk der Deutschen Börse in Streubesitz.

|

| (4) |

Unternehmensgegenstand

Unternehmensgegenstand der Gesellschaft ist ausweislich der Satzung der Gesellschaft („Satzung“) die Entwicklung, der Vertrieb und die Bereitstellung von Dienstleistungen und Erzeugnissen, insbesondere in den Bereichen Kommunikation, Software und Internet, sowie der Handel mit diesen Erzeugnissen. Der Gegenstand des Unternehmens umfasst neben der Entwicklung, dem Vertrieb und der Bereitstellung von sowie dem Handel mit Geräten der Kommunikationstechnik auch die Vermietung und das Leasinggeschäft mit diesen Geräten. Zum Gegenstand des Unternehmens gehört auch der Erwerb, das Halten und die Verwaltung von Beteiligungs-, Tochter- und Gemeinschaftsunternehmen.

|

| (5) |

Konzernstruktur

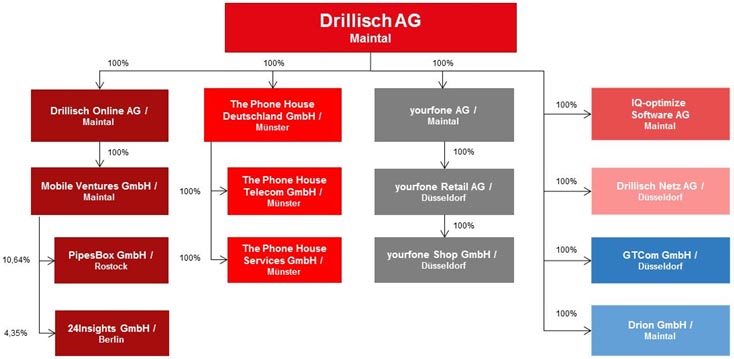

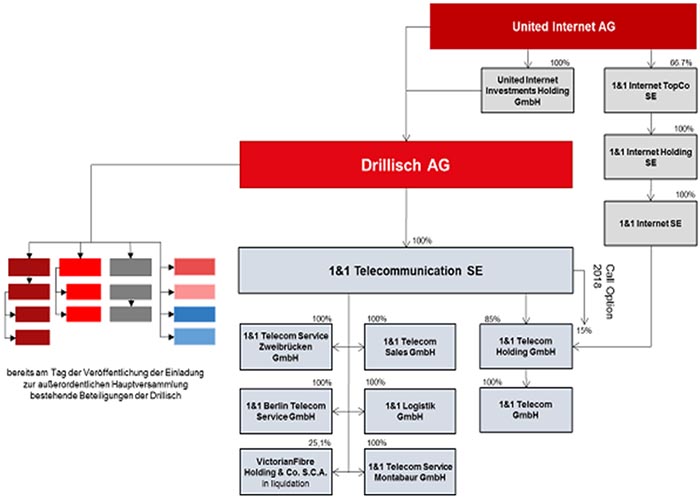

Die Drillisch ist eine Konzernholdinggesellschaft. Das operative Geschäft wird über verschiedene Tochtergesellschaften ausgeführt (diese, zusammen mit Drillisch, die „Drillisch-Gruppe“).

Das nachfolgende Schaubild zeigt die wesentlichen Gesellschaften der Drillisch-Gruppe:

|

| (6) |

Geschäftstätigkeit der Drillisch-Gruppe

Die Drillisch-Gruppe ist gemessen am Umsatz derzeit eines der größten virtuellen Mobilfunknetzbetreiberunternehmen (Mobile Virtual Network Operator – „MVNO“) in Deutschland. Als virtueller Netzbetreiber gestaltet die Drillisch-Gruppe flexible Angebote nach eigenen Produktvorstellungen auf Basis von standardisierten und entbündelten Vorleistungen der Netzanbieter Telefónica Germany GmbH & Co. OHG („Telefónica Deutschland“) und Vodafone GmbH („Vodafone“).

Die Gesellschaft ist als Mobilfunkanbieter und virtueller Netzbetreiber tätig und vertreibt sowohl online als auch offline ein umfassendes Portfolio an Dienstleistungen und Produkten aus dem Bereich mobiler Sprach- und Datendienste. Im Wege einer Mehrmarken-Strategie bietet die Drillisch-Gruppe unter anderem über die Marken smartmobil.de und yourfone sowie hellomobil, DeutschlandSIM, maxxim, McSIM, simply und winSIM Mobilfunkprodukte und Tarife für verschiedene Nutzergruppen und -profile. Im Rahmen dieser Geschäftsstrategie konzentriert sich die Drillisch-Gruppe ausschließlich auf den deutschen Markt. Per 31. Dezember 2016 verfügte die Drillisch-Gruppe über einen Kundenbestand von insgesamt 3,430 Mio. Teilnehmer.

Die Mobilfunkangebote basieren auf Leistungen in den Netzen von Telefónica Deutschland und Vodafone. Auf Basis eines im Juni 2014 mit Telefónica Deutschland abgeschlossenen Mobile Bitstream Access Vertrags über den Erwerb von Netzkapazitäten („MBA MVNO-Vertrag“) verfügt die Drillisch-Gruppe über einen Zugang zu bis zu 30 % der Netzkapazität von Telefónica Deutschland. Mit dem MBA MVNO-Vertrag verpflichtet sich die Drillisch, feste Netzkapazitäten abzunehmen und zu bezahlen. Die Netzkapazitäten richten sich nach einem bei der EU hinterlegten Kapazitäts- und Hochlaufplan sowie nach der Netzkapazität, welche die Kunden von Telefónica Deutschland tatsächlich verbrauchen. Der MBA MVNO-Vertrag enthält Regelungen, die die tatsächlichen Konditionen und damit die Konditionen pro Kunde/Monat bestimmen.

| (A) |

Netzkapazitäten und Netzzugang

Die Drillisch-Gruppe betreibt kein eigenes physisches Mobilfunknetz. Drillisch hat aufgrund des MBA MVNO-Vertrags als einziger virtueller Netzbetreiber in Deutschland Anspruch auf einen bestimmten, auf bis zu 30 % steigenden Anteil an der genutzten Netzkapazität der Telefónica Deutschland und damit einen weitreichenden Zugriff auf das größte Mobilfunknetz Deutschlands. Drillisch verfügt insofern über einen vertraglich vereinbarten Zugang zu LTE, der Netztechnologie der vierten Generation, sowie zu allen weiteren Zukunftstechnologien. Im Gegenzug ergibt sich für Drillisch eine Abnahmeverpflichtung; die abzunehmende Kapazität steigt in einem Gleitpfad über die Grundlaufzeit für alle Neukunden ab Juli 2014 auf bis zu 20 % der gesamten Kapazität des Telefónica Deutschland Netzes. Zusätzlich hat Drillisch die Verpflichtung, für die Bestandskunden unabhängig von der Netznutzung ein festes Kontingent abzunehmen. Etwaige ungenutzte Kapazitäten unter dem MBA MVNO-Vertrag können Kosten verursachen, denen keine direkten Einnahmen gegenüber stehen. Die Zahlungen während der Grundlaufzeit belaufen sich auf einen mittleren bis hohen dreistelligen Millionenbetrag. Ein genauer Betrag kann nicht bestimmt werden, da die Zahlungen abhängig von verschiedenen vertraglichen Variablen sind. Unter anderem ist die Zahlungsverpflichtung abhängig von der künftigen tatsächlichen Nutzung aller Teilnehmer auf dem Telefónica Deutschland Netz.

Der Zugang umfasst die durch den Zusammenschluss von Telefónica Deutschland und E-Plus Mobilfunk GmbH & Co. KG („E-Plus“) entstandene erweiterte Reichweite des Mobilfunknetzes der Telefónica Deutschland einschließlich der erforderlichen technischen Spezifikationen und der Befähigung zur technischen Geschwindigkeitsdrosselung und Transportbeschränkung bei einer Datennutzung durch den Endkunden. Nach Maßgabe des mit Telefónica Deutschland geschlossenen MBA MVNO-Vertrags besteht für Drillisch weiterhin die Möglichkeit, ein Anbieter von Mobilfunkleistungen zu werden, der sein eigenes vollständiges Kernnetzwerk („Core Network“) betreibt und das Netzwerk von Telefónica Deutschland lediglich zum Zwecke des Zugangs („Access Network“) nutzt (sog. „Full MVNO“ Konzept). Ferner ist Drillisch berechtigt, ein eigenständiger und lizensierter Netzbetreiber zu werden („Mobile Network Operator“).

|

| (B) |

Vertrieb

Die Drillisch-Gruppe vermarktet auf eigene Rechnung Mobilfunkdienstleistungen (Telefonie, SMS, MMS und mobile Datendienstleistungen) der Netzbetreiber Telefónica Deutschland und Vodafone und stellt diese Leistungen den Mobilfunkkunden auf Grundlage von Mobilfunkverträgen zur Verfügung. Die wichtigsten Absatzkanäle sind das Internet und der eigene Shop Kanal unter der Marke „yourfone“ sowie ein Netzwerk aus unabhängigen Distributoren und Kooperationspartnern.

Vor diesem Hintergrund gliedert sich die Vertriebsstruktur der Drillisch-Gruppe in die Segmente „Online“ und „Offline“. Im Online-Segment betreut die Drillisch Online AG mit einer Vielzahl etablierter Online-Marken das operative Mobilfunkgeschäft. Hierzu bietet sie in den eigenen Online-Shops auf die Kundenbedürfnisse zugeschnittene Mobilfunktarife mit unterschiedlichen Datenpaketen an und vertreibt moderne Mobiltelefone einschließlich passendem Zubehör. Im Online Segment ist die Drillisch-Gruppe dabei bestrebt, für jeden Kunden die passende Kombination aus Voice und SMS Pauschaltarifen (Flatrates) mit unterschiedlichen Datenpaketen bei maximalen Geschwindigkeiten von bis zu 225 Mbit/s bereitzuhalten. Die Drillisch Online AG verantwortet mit allen etablierten Online-Marken des Konzerns, wie zum Beispiel smartmobil.de, maXXim, sim.de, winSIM, DeutschlandSIM oder simply, das operative Mobilfunkgeschäft im Online-Segment.

Im Offline-Segment verantwortet die yourfone AG den gesamten Offline-Vertrieb. Unter ihren beiden Tochtergesellschaften, der yourfone Retail AG und der yourfone Shop GmbH, ist seit Juli 2015 der gesamte Shop-Betrieb der Drillisch-Gruppe organisiert. Unter der Premium-Marke yourfone wird vorwiegend in eigenen und Partnershops, die sich auch in besonders ansprechenden Retail-Lagen befinden, ein breites Spektrum an Mobilfunktarifen – auch in Kombination mit aktuellen Mobiltelefonen – zu einem attraktiven Preis-Leistungs-Verhältnis vertrieben. Die The Phone House Deutschland GmbH, eine Tochtergesellschaft der Drillisch, versorgt sowohl yourfone-Partner als auch eigene yourfone-Shops mit Mobiltelefonen und dem passenden Zubehör.

|

| (C) |

Arbeitnehmer

Im Geschäftsjahr 2016 waren in der Drillisch-Gruppe einschließlich der beiden Vorstandsmitglieder im Durchschnitt 916 Mitarbeiter beschäftigt, unter anderem in Maintal, Krefeld, Münster, München und Düsseldorf.

|

|

|

| b) |

1&1 Telecommunication SE

| (1) |

Firma und Sitz

Die 1&1 Telecommunication mit Sitz in Montabaur ist im Handelsregister des Amtsgerichts Montabaur unter HRB 23963 eingetragen. Die Geschäftsadresse der 1&1 Telecommunication lautet: Elgendorfer Straße 57, 56410 Montabaur.

|

| (2) |

1&1 Telecommunication als Teil der United Internet-Gruppe

Die 1988 gegründete United Internet mit Hauptsitz in Montabaur, Deutschland, ist die Konzernobergesellschaft verschiedener unmittelbarer und mittelbarer Tochtergesellschaften (diese gemeinsam mit der United Internet die „United Internet-Gruppe“). Sie konzentriert sich zusammen mit ihrer Servicegesellschaft, der United Internet Corporate Services GmbH, im Wesentlichen auf zentrale Funktionen wie z. B. Finanzen, Corporate Controlling, Group Accounting, Tax, Presse (PR), Investor Relations (IR), Einkauf sowie das Personalmanagement.

Das operative Geschäft der United Internet-Gruppe im Segment „Access“ wurde bislang im Teilkonzern 1&1 Telecommunication zusammengefasst.

Das operative Geschäft der United Internet-Gruppe im Segment „Applications“ wird im Bereich der Business Applications von der 1&1 Internet SE inklusive deren wesentlichen Tochterunternehmen im In- und Ausland und im Bereich der Consumer Applications von der 1&1 Mail & Media Applications SE sowie deren Tochtergesellschaften betrieben.

Am Tage der Veröffentlichung der Einladung zur außerordentlichen Hauptversammlung besteht zwischen United Internet und 1&1 Telecommunication ein am 26. März 2014 geschlossener Beherrschungsvertrag sowie ein Gewinnabführungsvertrag vom selben Tag. Diese Verträge sollen nach den Bestimmungen des Business Combination Agreement mit Eintragung der Durchführung der Sachkapitalerhöhung I in das Handelsregister beendet werden. Ferner sind United Internet und 1&1 Telecommunication über eine Cash-Pooling Vereinbarung vom 01. Juni 2015 im Hinblick auf ihr Liquiditätsmanagement verbunden. Vereinbarungsgemäß endet dieses Cash Pooling mit Eintragung der Sachkapitalerhöhung II im Handelsregister von Drillisch.

|

| (3) |

Aktienkapital

Das derzeit im Handelsregister eingetragene Grundkapital der 1&1 Telecommunication beträgt EUR 121.000,00 und ist eingeteilt in 121.000 auf den Namen lautende Stückaktien mit einem anteiligen Betrag des Grundkapitals von EUR 1,00 je Aktie (unabhängig vom Zeitpunkt ihrer Ausgabe, je eine „1&1-Aktie“). Alleinaktionärin und Inhaberin aller 1&1-Aktien ist United Internet.

|

| (4) |

Unternehmensgegenstand

Gegenstand des Unternehmens der 1&1 Telecommunication ist der Erwerb, das Halten und die Verwaltung von Beteiligungen, insbesondere an solchen Unternehmen, die in den nachgenannten Geschäftsbereichen tätig sind. Gegenstand des Unternehmens ist darüber hinaus die Übernahme von Beratungsaufgaben und Dienstleistungen aller Art bei der Anwendung von Telekommunikationsprodukten und dem Einsatz von Datenmehrwertdiensten, insbesondere über das Internet oder ähnliche Übertragungsmedien, der Handel mit Informationstechnologie-Produkten aller Art auf eigene und fremde Rechnung. Weiterhin die Publikation, Distribution und Erhebung von Daten aller Art in Datennetzen. In diesem Zusammenhang Vertrieb, Aufstellung und Schulungen im Bereich von elektronischen Daten-, Kommunikations- und Netzwerkanschlusssystemen, Herstellung und Vertrieb von Software sowie branchenübliche Dienstleistungen. Nicht Gegenstand des Unternehmens sind Geschäfte, für die eine Genehmigung nach dem Kreditwesengesetz in der jeweils gültigen Fassung erforderlich ist.

|

| (5) |

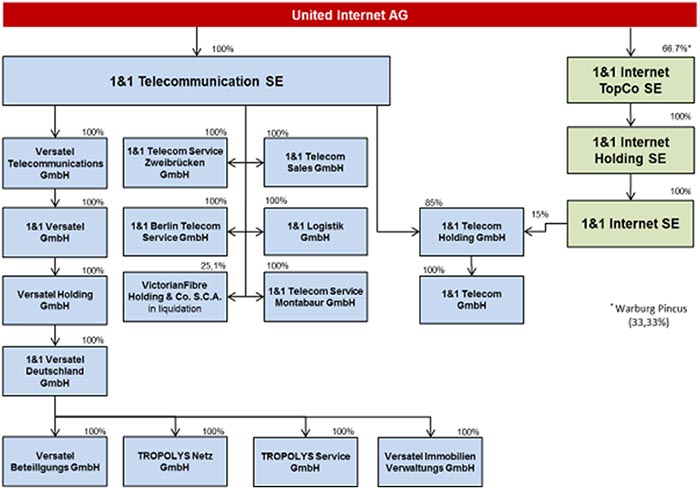

Konzernstruktur der Ursprünglichen 1&1-Gruppe als Teilkonzern der United Internet-Gruppe

Das operative Geschäft im Segment „Access“ der United Internet-Gruppe wurde in der Vergangenheit in der Ursprünglichen 1&1-Gruppe insbesondere von der 1&1 Telecom GmbH sowie der 1&1 Versatel GmbH betrieben. Zum 1. Oktober 2014 hatte United Internet Versatel vollständig übernommen. Die 1&1 Telecommunication fungierte dabei bislang als Obergesellschaft der Ursprünglichen 1&1-Gruppe.

Vor Bekanntgabe der Transaktion wurde die mittelbare Beteiligung der 1&1 Telecommunication an der 1&1 Versatel GmbH mit Wirkung auf die Eintragung der Sachkapitalerhöhung I in das Handelsregister der Gesellschaft auf die United Internet Service Holding GmbH, eine andere Gesellschaft des United Internet-Konzerns (die „Versatel-Erwerbergesellschaft“), übertragen. Unter der Marke „1&1 Versatel“ bietet United Internet über verschiedene operativ tätige Konzerngesellschaften (gemeinsam, die „Versatel-Gruppengesellschaften“) Business Lösungen wie Sprach-, Daten- und Netzwerkgeschäft mit kleinen und mittleren Unternehmen sowie das Infrastrukturgeschäft mit Großunternehmen an (B-to-B und Wholesale).

Das nachfolgende Schaubild zeigt die wesentlichen Gesellschaften der Ursprünglichen 1&1-Gruppe als Teil des United Internet-Konzerns:

|

| (6) |

Geschäftstätigkeit und Strategie der Ursprünglichen 1&1 Gruppe und der Umstrukturierten 1&1-Gruppe

Das operative Geschäft im Segment „Access“ der United Internet-Gruppe wird am Tage der Eintragung der Durchführung der Sachkapitalerhöhung I – d.h. mit Vollzug der 1&1-Umstrukturierung gemäß III.1.b)(7) – in ein Privatkundengeschäft unter dem Dach der 1&1 Telecommunication sowie ein Geschäftskundengeschäft unter dem Dach der Versatel-Erwerbergesellschaft geteilt sein.

Das operative Geschäft der Umstrukturierten 1&1-Gruppe (und somit das Privatkundengeschäft von United Internet) wird nach Eintragung der Sachkapitalerhöhung I insbesondere von der 1&1 Telecom GmbH betrieben werden. Dies umfasst auch das am 2. Mai 2017 auf die 1&1 Telecom GmbH übergegangene Privatkundengeschäft der 1&1 Versatel Deutschland GmbH. Da die Umstrukturierte 1&1-Gruppe als Einlagegegenstand in dieser Form geschäftlich bislang noch nicht tätig geworden ist, wird im Folgenden die Geschäftstätigkeit der Ursprünglichen 1&1-Gruppe (unter Ausklammerung der von den Versatel-Gruppengesellschaften betriebenen Geschäftstätigkeit, wobei deren Privatkundengeschäft in der folgenden Beschreibung jedoch berücksichtigt wird) beschrieben:

Die Ursprüngliche 1&1-Gruppe ist ausschließlich in Deutschland tätig und zählt zu den führenden Telekommunikationsanbietern. Das Geschäft der Ursprünglichen 1&1-Gruppe umfasst im Wesentlichen die Produktlinien DSL-Anschlüsse sowie Mobile-Internet-Produkte. Dabei gehört die Ursprüngliche 1&1-Gruppe mit ihren DSL-Produkten im deutschen Breitbandmarkt zu den drei führenden Unternehmen und mit ihren Mobile-Internet-Produkten zu den am schnellsten wachsenden Unternehmen im deutschen Mobilfunkmarkt.

Vermarktet werden die Access-Produkte der Ursprünglichen 1&1-Gruppe bislang über die Kernmarke „1&1“ sowie die bekannten und reichweitenstarken Marken GMX und WEB.DE der Schwestergesellschaft 1&1 Mail & Media Applications SE. Mit dieser Mehrmarkenstrategie kann die Ursprüngliche 1&1-Gruppe den deutschen DSL- und Mobile-Internet-Markt umfassend und zielgruppenspezifisch adressieren.

Per 31. Dezember 2016 verfügte die Ursprüngliche 1&1-Gruppe über einen Vertragsbestand von rund 4,3 Mio. Mobile-Internet-Verträgen (ausschließlich kostenpflichtige Post-Paid-Verträge) sowie rund 4,4 Mio. kostenpflichtigen DSL-Verträgen in Deutschland.

| (A) |

Netzzugang

In ihrem DSL-Geschäft betreibt die Ursprüngliche 1&1-Gruppe bislang kein eigenes Netz. Die Ursprüngliche 1&1-Gruppe nutzt das Festnetz der Schwestergesellschaft 1&1 Versatel GmbH und kauft zusätzlich von verschiedenen Vorleistungsanbietern (wie der Deutschen Telekom oder Vodafone) Netzleistungen ein. Diese werden bislang mit Endgeräten, zusätzlichen Applikationen (wie Heimvernetzung, Online-Storage, Telefonie, Video-on-Demand oder IPTV) sowie hochwertigen Kunden-Services („1&1 Prinzip“) veredelt, um sich so vom Wettbewerb zu differenzieren.

Ähnliches gilt für das Mobile-Internet-Geschäfts, indem die Gesellschaft seit dem Start in 2010 als MVNO auf Vorleistungen von Vodafone und später Telefónica Deutschland zurückgreift. Auch diese Vorleistungen werden bislang mit Endgeräten und hochwertigen Kunden-Services („1&1 Prinzip“) veredelt.

|

| (B) |

Vertrieb

Die Ursprüngliche 1&1-Gruppe vermarktet ihre DSL- und Mobile-Internet-Produkte auf eigene Rechnung und stellt ihre Leistungen Endkunden auf Basis von kostenpflichtigen Verträgen, vertraglich fixierter Laufzeiten und ausschließlich im Abonnement-Modell zur Verfügung.

Die wichtigsten Vertriebskanäle sind das eigene 1&1-Internet-Portal, der telefonische Kundenservice, unabhängige Vertriebs- und Kooperationspartner sowie die der Ursprünglichen 1&1-Gruppe bisher exklusiv (für ihre Access-Produkte) zur Verfügung stehenden Portale GMX und WEB.DE des Schwesterunternehmens 1&1 Mail & Media Applications SE.

Beworben werden die 1&1-Produkte insbesondere über Flyer, Beilagen und Anzeigen in Print-Medien, TV-Werbung sowie vielfältige Formen der Internet-Werbung.

|

| (C) |

Arbeitnehmer

Die Zahl der Mitarbeiter der Ursprünglichen 1&1-Gruppe unter Ausklammerung der Versatel-Gruppengesellschaften (allerdings unter Berücksichtigung von deren Privatkundengeschäft) betrug zum 31. Dezember 2016 2.482 Mitarbeiter, davon 81 inaktive Mitarbeiter. Hauptstandorte der Ursprünglichen 1&1-Gruppe sind Montabaur, Karlsruhe, Zweibrücken und Berlin.

|

|

| (7) |

Umstrukturierung der Ursprünglichen 1&1-Gruppe zum Zwecke der Durchführung der Transaktion

United Internet hat sich vor Veröffentlichung der Einladung zur außerordentlichen Hauptversammlung gegenüber Drillisch vertraglich verpflichtet, die Gesellschaftsstruktur der Ursprünglichen 1&1-Gruppe an die Parameter der Transaktion anzupassen. Wesentliches Ziel dieser Umstrukturierungsmaßnahmen ist, dass Drillisch als Einlagegenstand eine hundertprozentige Beteiligung am operativen Geschäft des „Access“ Segments der United Internet-Gruppe erwerben kann, ohne zugleich den von den Versatel-Gruppengesellschaften betriebenen Geschäftsbetrieb (mit Ausnahme des Privatkundengeschäfts) mit zu übernehmen. Deshalb soll durch eine Anzahl geeigneter Strukturierungsmaßnahmen (gemeinsam, die „1&1-Umstrukturierung“) sichergestellt werden, dass (i) die 1&1 Telecommunication, die derzeit 85 % des Stammkapitals der 1&1 Telecom Holding GmbH („1&1 Holding“) hält, Zugriff auf die übrigen 15 % dieses Stammkapitals erlangt und auf diese Weise sicherstellen kann, dass die 1&1 Holding (und mittelbar ihre hundertprozentige Tochter, die 1&1 Telecom GmbH) vollständig von der 1&1 Telecommunication gehalten wird (dazu unter (A)), (ii) Versatel-Gruppengesellschaften (mit Ausnahme des Privatkundengeschäfts) nicht Gegenstand der Zusammenführung von Drillisch und der 1&1 Telecommunication sein werden (dazu unter (B)) und (iii) der zwischen der 1&1 Telecommunication und den Versatel-Gruppengesellschaften bestehende Cash Pool beendet wird (dazu unter (C)). Die maßgeblichen Verhältnisse stellen sich in der Ursprünglichen 1&1-Gruppe derzeit folgendermaßen dar:

| (A) |

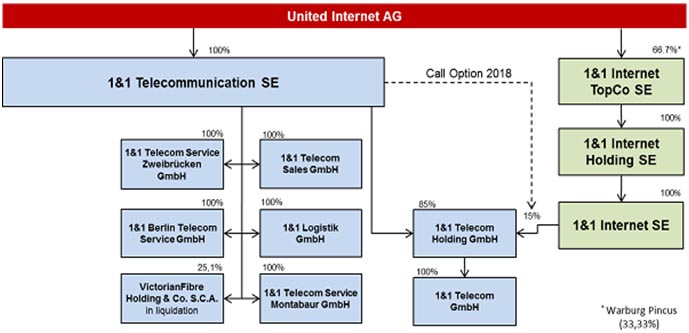

Vollständiger Erwerb der mittelbaren Beteiligung an 1&1 Telecom GmbH

United Internet hat sich vor Veröffentlichung der Einladung zur außerordentlichen Hauptversammlung gegenüber Drillisch dazu verpflichtet, das von der Ursprünglichen 1&1-Gruppe organisierte Segment „Access“ dergestalt umzustrukturieren, dass die 1&1 Telecommunication nach Eintragung der Durchführung der Sachkapitalerhöhung I mittelbar alle Anteile an der 1&1 Telecom GmbH hält bzw. Zugriff auf die derzeit noch nicht von ihr gehaltenen 15 % des Stammkapitals der 1&1 Holding erhält.

Diese 15 % des Stammkapitals der 1&1 Holding sind Gegenstand einer von der 1&1 Telecom Service Holding Montabaur GmbH („1&1 Montabaur“) gehaltenen Call-Option, die im Januar 2018 ausübbar wird, wobei der Anteil mit Gewinnbezugsrecht für abgelaufene Geschäftsjahre einschließlich des Geschäftsjahrs 2017 erworben wird. Vor diesem Hintergrund soll die 1&1 Montabaur als übertragender Rechtsträger auf die 1&1 Telecommunication als übernehmenden Rechtsträger nach Maßgabe des Umwandlungsgesetzes verschmolzen werden. Dies hat zur Folge, dass vorstehend genannte Call-Option auf die 1&1 Telecommunication übergeht und diese so Zugriff auf das gesamte Stammkapital der 1&1 Holding erhält. Im Business Combination Agreement hat sich United Internet ferner dazu verpflichtet, sicherzustellen, dass die Call-Option unverzüglich ausgeübt wird, sobald dies rechtlich möglich ist.

Der Verschmelzungsvertrag wurde vor Bekanntgabe der Transaktion unterzeichnet und die Hauptversammlung der 1&1 Telecommunication sowie die Gesellschafterversammlung der 1&1 Montabaur haben ihm zugestimmt. Im Business Combination Agreement hat sich die United Internet verpflichtet, für den Fall, dass die Verschmelzung nicht bis Ende 2018 vollzogen ist, Drillisch so zu stellen, als wäre die Verschmelzung erfolgt.

|

| (B) |

„Carve-Out“ der Versatel-Gruppengesellschaften

Als Teil der United Internet-Gruppe hält 1&1 Telecommunication derzeit noch alle Anteile an der Versatel Telecommunications GmbH („Versatel GmbH“), die ihrerseits mittelbar oder unmittelbar sämtliche weiteren Versatel-Gruppengesellschaften hält. Da der Geschäftsbereich Versatel und damit von der 1&1 Telecommunication bislang angebotene Business Lösungen wie das Sprach-, Daten- und Netzwerkgeschäft sowie das Infrastrukturgeschäft mit Unternehmen nicht Teil der Zusammenführung von 1&1 Telecommunication und Drillisch werden sollen, hat United Internet folgende Maßnahmen getroffen, um die Versatel-Gruppengesellschaften (mit Ausnahme des DSL-Massenkundengeschäfts) auf United Internet zu übertragen:

| • |

Mit einer vor Bekanntgabe der Transaktion abgeschlossenen Strukturierungsvereinbarung („Strukturierungsvereinbarung“) hat die 1&1 Telecommunication unter der aufschiebenden Bedingung der Eintragung der Durchführung der Sachkapitalerhöhung I in das Handelsregister der Drillisch alle Anteile an der Versatel GmbH an die Versatel-Erwerbergesellschaft zu einem Kaufpreis von EUR 960,5 Mio. verkauft und abgetreten.

|

| • |

Unter derselben vorstehend genannten aufschiebenden Bedingung hat die Versatel-Erwerbergesellschaft eine bestehende Darlehensforderung der 1&1 Telecommunication gegen ihre mittelbare Tochtergesellschaft 1&1 Versatel GmbH in Höhe von EUR 312,6 Mio. („Gesellschafter-Darlehensforderung“) gegen Zahlung ihres Nominalbetrags gekauft und dinglich erworben.

|

Aufgrund der beiden letztgenannten Maßnahmen entstehen mit Eintragung der Durchführung der Sachkapitalerhöhung I ohne weitere Rechtshandlungen Kaufpreisansprüche der 1&1 Telecommunication für die Geschäftsanteile an der Versatel GmbH und die Gesellschafter-Darlehensforderung gegen die Versatel-Erwerbergesellschaft in einer Gesamthöhe von EUR 1.273,1 Mio. Diese sollen in Höhe eines Teilbetrages von EUR 157,9 Mio. durch Zahlung an die 1&1 Telecommunication erfüllt werden, wobei der Zahlungsanspruch bis zum 31. Januar 2018 gestundet ist. Im Übrigen sollen die Kaufpreise durch folgende Rechtshandlungen erfüllt werden, deren Rechtswirksamkeit bzw. Erfüllungswirkung in allen Fällen aufschiebend bedingt ist auf die Eintragung der Durchführung der Sachkapitalerhöhung I in das Handelsregister der Drillisch:

| • |

Aufrechnung der Versatel-Erwerbergesellschaft in Höhe von EUR 400,2 Mio. mit einer gegen die 1&1 Telecommunication in dieser Höhe bestehenden Darlehensforderung. Diese Darlehensforderung stand ursprünglich der United Internet zu und wurde gemäß der Strukturierungsvereinbarung zum Zwecke der Aufrechnung in die Versatel-Erwerbergesellschaft eingebracht;

|

| • |

Abtretung von der Versatel-Erwerbergesellschaft gegen die 1&1 Holding in Höhe von EUR 534,4 Mio. zustehenden Darlehensforderungen an die 1&1 Telecommunication an Erfüllungs statt, wodurch die abgetretenen Darlehensforderungen konzerninterne Verbindlichkeiten innerhalb der Umstrukturierten 1&1-Gruppe werden. Diese Darlehensforderungen wurden gemäß der Strukturierungsvereinbarung von der United Internet in die Versatel-Erwerbergesellschaft eingebracht;

|

| • |

Aufrechnung der Versatel-Erwerbergesellschaft mit einer Forderung in Höhe von EUR 95,0 Mio. gegen die 1&1 Telecommunication aus der Veräußerung des Privatkundengeschäfts der 1&1 Versatel Deutschland GmbH an die 1&1 Telecom GmbH. Diese Forderung stand ursprünglich der 1&1 Versatel Deutschland GmbH als Verkäuferin gegen die 1&1 Telecom GmbH als Käuferin zu. Sie wurde im Zuge einer vor Bekanntgabe der Transaktion abgeschlossenen Vereinbarung von der 1&1 Versatel Deutschland GmbH an die Versatel-Erwerbergesellschaft abgetreten. Auf Grund der gleichen Vereinbarung wurde die korrespondierende Verbindlichkeit der 1&1 Telecom GmbH von der 1&1 Telecommunication SE übernommen;

|

| • |

Aufrechnung der Versatel-Erwerbergesellschaft in Höhe von EUR 85,6 Mio. mit einem entsprechenden Teilbetrag der gegen die 1&1 Telecommunication zum 12. Mai 2017 bestehenden Cash Pool-Forderung der United Internet, die die United Internet in Höhe des vorgenannten Teilbetrages gemäß der Strukturierungsvereinbarung in die Versatel-Erwerbergesellschaft eingebracht hat.

|

Den verbleibenden Teilbetrag der Cash Pool-Forderung der United Internet zum 12. Mai 2017 in Höhe von EUR 444,3 Mio. hat die United Internet in die 1&1 Telecommunication eingebracht. Zudem hat die United Internet die ihr gegen die 1&1 Montabaur zustehende Cash Pool-Forderung in Höhe von EUR 17,8 Mio. in die 1&1 Montabaur eingebracht. Beide Forderungseinbringungen erfolgten aufschiebend bedingt auf die Eintragung der Durchführung der Sachkapitalerhöhung I.

|

| (C) |

Beendigung Cash Pool im Verhältnis 1&1 Telecommunication zu den Versatel-Gruppengesellschaften

Der zwischen der 1&1 Telecommunication und den Versatel-Gruppengesellschaften bestehende Cash Pool wurde mit Wirkung zum 5. Mai 2017 beendet.

Der im Zeitpunkt der Beendigung bestehende Saldo zugunsten der Versatel-Gruppengesellschaften wurde im Kaufpreis für die Geschäftsanteile der Versatel-Gruppengesellschaften berücksichtigt. Die Cash Pool-Forderungen der Versatel-Gruppengesellschaften werden durch die 1&1 Telecommunication erfüllt.

|

| (D) |

Zielstruktur nach der Umstrukturierung

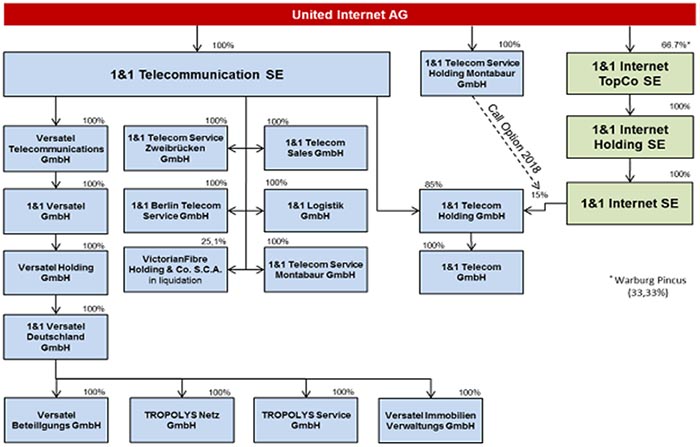

Nach Abschluss der Umstrukturierung stellt sich die Struktur der Umstrukturierten 1&1-Gruppe, die im Fall der erfolgreichen Durchführung der Sachkapitalerhöhung II Teil der Drillisch-Gruppe sein wird, wie folgt dar:

|

|

|

| c) |

Wirtschaftliche Vorteile durch die Zusammenführung der Unternehmen von Drillisch und 1&1 Telecommunication

| (1) |

Überblick über den deutschen Telekommunikationsmarkt

Die Anbieter von Mobilfunkdienstleistungen in einem Mobilfunkmarkt können in Mobile Network Operators („MNO“), Mobile Virtual Network Enablers („MVNE“) und MVNO unterteilt werden. Während ein MNO als Komplettanbieter von Mobilfunkdienstleistungen über eigene Sendelizenzen und Netzinfrastruktur verfügt, beziehen MVNOs als virtuelle Netzwerkbetreiber ohne eigene Infrastruktur die Mobilfunkleistungen als Vorleistungen von einem MNO und vermarkten diese im eigenen Namen an Endkunden. Ein MVNE ist nur im B2B-Geschäft tätig und stellt keine direkten Dienstleistungen für den Endkunden zur Verfügung. MNOs auf dem deutschen Markt sind Telekom, Vodafone und Telefónica-O2, MVNOs sind die Drillisch-Gruppe, die Ursprüngliche 1&1-Gruppe und Freenet. Im Wettbewerb mit den Mobilfunkanbietern stehen auch over-the-top-Dienste („OTT-Dienste“) wie z. B. WhatsApp oder Skype.

Im deutschen Mobilfunkmarkt bestanden nach Schätzungen des Verbandes der Anbieter von Telekommunikations- und Mehrwertdiensten (VATM) und Dialog Consult in ihrer gemeinsamen „TK-Marktanalyse Deutschland 2016“ (19. Oktober 2016) im Jahr 2016 rund 128,1 Millionen Mobilfunkanschlüsse (d. h. aktivierte SIM-Karten). Mit einer Anzahl von 1,5 SIM-Karten je Einwohner im Jahr 2015 lag Deutschland dabei leicht über dem europäischen Durchschnitt von 1,4. Der Gesamtumsatz im deutschen Mobilfunkmarkt im Jahr 2016 lag nach Schätzungen von Dialog Consult/VATM bei EUR 26,4 Mrd. Die MNOs erzielten dabei einen Anteil von 81,4%, wobei die Deutsche Telekom mit 30,3 %, Vodafone mit 26,1 % und Telefónica Deutschland mit 25,0 % die höchsten Marktanteile verzeichneten. Die MVNOs hatten im Jahr 2016 zusammen einen umsatzerlösbezogenen Marktanteil von ca. 18,6 %. Bei den MVNOs verzeichnete Freenet mit 12,1 % den größten Marktanteil. Der Anteil der Drillisch-Gruppe am Gesamtumsatz des deutschen Mobilfunkmarktes betrug gemäß Dialog Consult/VATM im Jahr 2016 schätzungsweise 2,7 %, derjenige der Ursprünglichen 1&1-Gruppe 3,8 %. Damit konnten die Ursprüngliche 1&1-Gruppe und die Drillisch-Gruppe ihre Marktanteile in den letzten Jahren stark ausbauen. Konkret konnte die Ursprüngliche 1&1-Gruppe ihren Marktanteil seit 2011 (0,7 % Marktanteil) mehr als verfünffachen und die Drillisch-Gruppe ihren Marktanteil von 1,4 % in 2011 fast verdoppeln.

Während die Nutzung von Mobilfunkdiensten im Jahr 2016 aufgrund des Zuwachses bei OTT-Diensten nach den Schätzungen von Dialog Consult/VATM erstmals leicht rückläufig war, ist die Nutzung mobiler Datendienste gemessen am Datenvolumen stark gestiegen. Im Jahr 2016 lag das Gesamtvolumen bei schätzungsweise 774 Millionen Gigabyte, was einem Zuwachs gegenüber dem Vorjahr um 31 % entsprach. Der Verbrauch pro SIM-Karte lag im Jahr 2016 bei schätzungsweise durchschnittlich 510 Megabyte pro Monat. Die Anzahl der mobilen Internet-Nutzer lag nach Angaben der Wirtschaftsprüfungsgesellschaft PwC (German Entertainment and Media Outlook 2016-2020) im Jahr 2016 bei 70,2 Millionen.

| (B) |

Festnetzmarkt und Breitbandnetze

|

Der Gesamtumsatz des deutschen Festnetzmarktes lag nach den Schätzungen von Dialog Consult/VATM im Jahr 2016 bei schätzungsweise EUR 34,1 Mrd.

Die Nachfrage nach neuen festnetzbasierten Breitbandanschlüssen in Deutschland hat sich seit 2008 infolge der bereits breiten Haushaltsabdeckung sowie des starken Trends zur mobilen Internetnutzung verlangsamt. Ende 2016 bestanden nach Dialog Consult/VATM in Deutschland insgesamt rund 31,9 Millionen Breitbandanschlüsse. Größter Breitbandanbieter in Deutschland gemessen an den Kundenzahlen ist die Deutsche Telekom AG (ca. 41,4 %), gefolgt von Vodafone (ca. 19,0 %) und der 1&1-Gruppe (ca. 13,5 %). Das Datenvolumen pro Anschluss pro Monat lag im Jahr 2016 bei schätzungsweise 37,2 Gigabyte, was einem Zuwachs von 17 % gegenüber dem Vorjahr entspricht.

Das geänderte Nutzerverhalten wird nach Erwartungen von Marktbeobachtern zu einem starken Zuwachs der Nachfrage nach mobilen Datenvolumen führen. Nach Schätzungen von Cisco (VNI Mobile Forecast Highlights, 2016-2021) wird der Datenverbrauch in Deutschland im Jahr 2021 bei ca. 3.300 Megabyte pro SIM-Karte pro Monat liegen. Zuwächse im Datenvolumen sind auch im Breitbandmarkt zu erwarten.

Beim Wachstum der Umsatzerlöse erwartet die Investmentbank UBS (European Telecoms, 29. November 2016) im gesamten europäischen Telekommunikationsmarkt mit 0,7 % bzw. 1,1 % für die Jahre 2017 bzw. 2018 keine signifikanten Steigerungen. Der Branchenverband Bitkom geht für Deutschland davon aus, dass die Umsätze im Jahr 2017 in den Bereichen Festnetz (minus 0,7 %) und Mobilfunk (minus 1,7 %) leicht rückläufig sein werden und nennt als Grund vor allem Eingriffe der Regulierungsbehörden, etwa bei den Roaming-Gebühren und mobilen Terminierungsentgelten.

Nach Schätzungen der Wirtschaftsprüfungsgesellschaft PwC (German Entertainment and Media Outlook 2016-2020) wird die Anzahl der Haushalte mit Breitbandanschluss in Deutschland von 31,9 Millionen im Jahr 2016 auf 35,3 Millionen Anschlüsse im Jahr 2020 ansteigen. Dies entspricht einer jährlichen Wachstumsrate von 3 %. Das Wachstum der Breitbandanschlüsse verteilt sich dabei vor allem auf das Glasfaser- (durchschnittliche jährliche Wachstumsrate: 31 %) und das Kabelnetz (7 %). DSL-Anschlüsse werden nur um jährlich 0,3 % ansteigen. PwC rechnet mit 23,8 Millionen DSL-Anschlüssen bis 2020 verglichen mit 23,5 Millionen im Jahr 2015.

Die Transaktion soll u.a. dazu dienen, die mit dem Netzausbau für die Drillisch-Gruppe verbundenen Möglichkeiten voll zu realisieren und zugleich die Möglichkeit eröffnen, integrierte Dienstleistungen (bundled products) im Mobil- und Festnetzmarkt anzubieten.

|

| (2) |

Strategische und wirtschaftliche Motivation für die Transaktion

Im Fall eines vollständigen Vollzugs der Transaktion, d.h. insbesondere einer Eintragung der Sachkapitalerhöhung II in das Handelsregister der Drillisch, wird es für die Drillisch-Gruppe und die Umstrukturierte 1&1-Gruppe (gemeinsam die „Integrierte Drillisch-Gruppe“) möglich, im Hinblick auf die von ihr anzubietenden Leistungen im Mobilfunkbereich den Abstand zu den etablierten Netzbetreibern Deutsche Telekom, Vodafone und Telefónica Deutschland zu verringern und mit diesen insbesondere im High-Value-Kunden-Bereich in stärkeren Wettbewerb zu treten.