German Values Property Group AG

Leipzig

(„Gesellschaft“)

ISIN: DE000A0L1NQ8

WKN: A0L1NQ

Eindeutige Kennung des Ereignisses: TVD6122023HV

Ergänzung der Tagesordnung der ordentlichen Hauptversammlung

Mit Bekanntmachung der Einberufung im Bundesanzeiger vom 6. November 2023 haben wir unsere Aktionäre zu der am Mittwoch, 13. Dezember 2023, um 10:00 Uhr (MEZ) in den Räumen des Pentahotel Leipzig, Großer Brockhaus 3, 04103 Leipzig, stattfindenden ordentlichen Hauptversammlung eingeladen.

Nach Einberufung der Hauptversammlung hat die Opus 36. Vermögensverwaltung GmbH, Leipzig, („Antragstellerin“), deren Anteile mehr als den zwanzigsten Teil des Grundkapitals erreichen, gemäß § 122 Absatz 2 Aktiengesetz (AktG) verlangt, dass die Tagesordnung der für den 13. Dezember 2023 einberufenen ordentlichen Hauptversammlung der German Values Property Group AG um einen Tagesordnungspunkt ergänzt wird.

Die Tagesordnung wird daher auf Verlangen der Antragstellerin unter Beibehaltung der bisherigen Tagesordnungspunkte 1 bis 8 um folgenden Tagesordnungspunkt 9 ergänzt:

| 9. |

Formwechselnde Umwandlung der German Values Property Group AG von einer Aktiengesellschaft (AG) in eine Gesellschaft mit beschränkter Haftung (GmbH) Die Opus 36. Vermögensverwaltung GmbH, Leipzig, schlägt vor, folgenden Beschluss zu fassen:

|

Der Vorstand hat hierzu zu diesem Beschlussvorschlag vorsorglichen einen Bericht gemäß § 192 UmwG erstattet, der von der Bekanntmachung der Ergänzung der Tagesordnung an auf der Internetseite zugänglich ist.

Leipzig, im November 2023

German Values Property Group AG

Der Vorstand

Anlage 1

Gesellschaftsvertrag

der

German Values Property Group GmbH

GLIEDERUNG

§ 1 Firma, Sitz

§ 2 Gegenstand des Unternehmens

§ 3 Stammkapital

§ 4 Geschäftsführung, Vertretung

§ 5 Gesellschafterbeschlüsse

§ 6 Gesellschafterversammlungen

§ 7 Jahresabschluss, Ergebnisverwendung

§ 8 Verfügung über Geschäftsanteile

§ 9 Einziehung von Geschäftsanteilen

§ 10 Einziehungsvergütung (Abfindung)

§ 11 Abtretungsverlangen statt Einziehung

§ 12 Tod eines Gesellschafters

§ 13 Dauer der Gesellschaft, Geschäftsjahr

§ 14 Mitteilungspflichten der Gesellschafter

§ 15 Bekanntmachungen der Gesellschaft

§ 16 Schlussbestimmungen

§ 1

Firma, Sitz

(1) Die Firma der Gesellschaft lautet: German Values Property Group GmbH.

(2) Der Sitz der Gesellschaft ist Leipzig.

§ 2

Gegenstand des Unternehmens

(1) Gegenstand des Unternehmens ist das Betreiben von Immobiliengeschäften und damit zusammenhangender Geschäfte jedweder Art, insbesondere der Erwerb von bebauten und unbebauten Grundstucken, die Errichtung von Gebäuden auf solchen Grundstücken, deren Nutzungsüberlassung, die Entwicklung, Erschließung, Sanierung und Belastung von solchen Gebäuden und Grundstücken, deren Vermietung und kaufmännischer Verwaltung sowie deren sonstige Verwertung, die Beteiligung an Personen- und (börsennotierten und nicht börsennotierten) Kapitalgesellschaften mit dem gleichen oder einem ähnlichen Gegenstand und deren Veräußerung sowie die Erbringung von Dienstleistungen für diese Unternehmen im Immobilienwesen, insbesondere die Vermietung und kaufmännische Verwaltung von Immobilien. Des Weiteren ist Unternehmensgegentand die Betätigung im Bereich Touristik und Freizeit. Tätigkeiten, welche die Gesellschaft zu einem Investmentvermögen im Sinne des Kapitalanlagegesetzbuches machen wurden, werden nicht ausgeübt. Insbesondere hat die Gesellschaft nicht den Hauptzweck, ihren Aktionären durch Veräußerung ihrer Tochterunternehmen oder verbundenen Unternehmen eine Rendite zu verschaffen. Ferner übt die Gesellschaft keine Tätigkeit aus, die einer staatlichen Genehmigung bedarf.

(2) Die Gesellschaft ist zu allen Geschäften und Maßnahmen berechtigt, die unmittelbar oder mittelbar dem Gegenstand des Unternehmens zu dienen geeignet sind. Sie ist insbesondere berechtigt im In- und Ausland Zweigniederlassungen zu errichten. Die Gesellschaft kann andere Unternehmen erwerben und sich an anderen Unternehmen beteiligen.

§ 3

Stammkapital

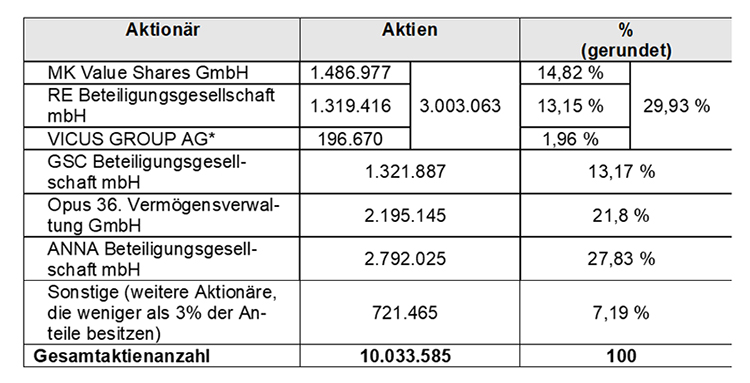

(1) Das Stammkapital der Gesellschaft beträgt EUR 10.033.585,00 (in Worten: Euro zehn Millionen dreiunddreißigtausend fünfhundert fünfundachtzig)

(2) Das Stammkapital ist eingeteilt in 10.033.585 Geschäftsanteile mit den lfd. Nrn. 1 bis 10.033.585 im Nennbetrag von jeweils 1,00 EUR und voll einbezahlt.

(3) Am Stammkapital sind die ehemaligen Aktionäre der German Values Property Group AG, Leipzig, in dem Verhältnis beteiligt, in dem sie im Zeitpunkt der Eintragung der neuen Rechtsform GmbH im Handelsregister am Grundkapital der German Values Property Group AG beteiligt waren.

(4) Das Stammkapital der Gesellschaft ist in voller Höhe gegen Sacheinlagen erbracht, und zwar durch Formwechsel des bisherigen Rechtsträgers, der German Values Property Group AG, gemäß Umwandlungsbeschluss der Gesellschaft vom 13. Dezember 2023 in die Rechtsform der Gesellschaft mit beschränkter Haftung. Das Vermögen der German Values Property Group AG ist nach Eintragung des Formwechsels Vermögen der GmbH.

§ 4

Geschäftsführung, Vertretung

(1) Die Gesellschaft hat einen oder mehrere Geschäftsführer.

(2) Die Geschäftsführer sind verpflichtet, die Geschäfte der Gesellschaft in Übereinstimmung mit dem Gesetz, dieser Satzung in ihrer jeweils gültigen Fassung, den Beschlüssen der Gesellschafter sowie einer etwaigen Geschäftsordnung zu führen. Die Geschäftsführer bedürfen der vorherigen Zustimmung durch Gesellschafterbeschluss für alle Geschäfte, die über den gewöhnlichen Geschäftsbetrieb der Gesellschaft hinausgehen. Einzelheiten hierzu werden ggf. in der Geschäftsordnung für die Geschäftsführung niedergelegt.

(3) Ist nur ein Geschäftsführer vorhanden, so vertritt dieser die Gesellschaft allein. Sind mehrere Geschäftsführer bestellt, so wird die Gesellschaft durch zwei Geschäftsführer gemeinsam oder durch einen Geschäftsführer zusammen mit einem Prokuristen vertreten.

(4) Durch Gesellschafterbeschluss kann Geschäftsführern Alleinvertretungsbefugnis erteilt und ihnen allgemein oder im Einzelfall gestattet werden, Rechtsgeschäfte mit sich selbst oder als Vertreter Dritter abzuschließen (Befreiung von den Beschränkungen des § 181 BGB).

(5) Vorstehende Regelungen gelten auch für Liquidatoren. Wird die Gesellschaft nach § 66 Abs. 1 GmbHG von den bisherigen Geschäftsführern liquidiert, so besteht deren konkrete Vertretungsbefugnis auch als Liquidatoren fort.

§ 5

Gesellschafterbeschlüsse

(1) Die Beschlüsse der Gesellschafter werden in Versammlungen nach näherer Maßgabe von § 6 gefasst.

(2) Außerhalb von Versammlungen können Gesellschafterbeschlüsse, soweit nicht zwingendes Recht eine andere Form vorschreibt und sofern sich jeder Gesellschafter entweder mit der zu treffenden Bestimmung einverstanden erklärt oder der Abstimmung in diesem Verfahren zustimmt, sowohl durch Stimmabgabe in Schriftform (§ 126 BGB) als auch in elektronischer Form (§ 126a BGB) oder in Textform (§ 126b BGB) bzw. E-Mail als auch durch mündliche (auch fernmündliche) Abstimmung und auch in gemischter Form gefasst werden. Der Antrag auf die Fassung eines Gesellschafterbeschlusses außerhalb von Versammlungen erfolgt durch den/die Geschäftsführer. Jeder Geschäftsführer ist allein handlungsbefugt. Über Beschlüsse außerhalb von Versammlungen ist eine Niederschrift nach näherer Maßgabe von § 6 Abs. 8 anzufertigen. Eine Niederschrift ist nicht anzufertigen, wenn ein im schriftlichen Verfahren gefasster Beschluss von allen Gesellschaftern unterzeichnet worden ist (Telefax oder pdf-Dokument ist ausreichend).

(3) Zur Beschlussfassung der Gesellschafter ist die einfache Mehrheit der abgegebenen Stimmen erforderlich und genügend, soweit nicht Gesetz oder Satzung eine andere größere Mehrheit vorsehen. Je 1,00 EUR eines Geschäftsanteils gewähren eine Stimme. Stimmenthaltungen gelten als nicht abgegebene Stimmen.

(4) Die Anfechtung von Gesellschafterbeschlüssen ist nur innerhalb eines Monats, gerechnet vom Tage des Zugangs der Niederschrift an, zulässig.

§ 6

Gesellschafterversammlungen

(1) Die Einberufung der Gesellschafterversammlung erfolgt im Wege der Einladung durch den/die Geschäftsführer. Jeder Geschäftsführer ist allein handlungsbefugt. Die Einberufung erfolgt schriftlich (pdf-Kopie ist ausreichend) an jeden Gesellschafter unter Angabe von Ort, Tag, Zeit der Versammlung sowie der Tagesordnung mit einer Frist von mindestens drei Wochen; bei Eilbedürftigkeit kann die Einberufung mit angemessen kürzerer Frist erfolgen. Der Lauf der Frist beginnt mit dem der Aufgabe zur Post/Versand per elektronischer Kommunikationsmittel folgenden Tag. Der Tag der Versammlung wird bei der Berechnung der Frist nicht mitgezählt. Die Einladung kann neben der gesetzlich vorgeschriebenen Form auch per E-Mail (als pdf-Kopie) oder per Telefax an die der Gesellschaft vom Gesellschafter zuletzt mitgeteilten Kommunikationsdaten erfolgen. Die Zusendung der für die Versammlung erforderlichen Unterlagen kann digital erfolgen oder durch Bereitstellung der Unterlagen auf einer sicheren digitalen Plattform und Erteilung des entsprechenden Zugangs für alle Gesellschafter ersetzt werden.

(2) Gesellschafterversammlungen werden am Sitz der Gesellschaft abgehalten. Mit Zustimmung von 75% der Stimmen aller Gesellschafter können Gesellschafterversammlungen jedoch auch an jedem anderen Ort abgehalten werden. Soweit gesetzlich zulässig, kann die Gesellschafterversammlung auch in virtueller mittels digitaler Kommunikationsmedien oder hybrider Form (d. h. teilweise als Präsenzveranstaltung, teilweise unter Teilnahme mittels digitaler Kommunikationsmedien) abgehalten werden.

(3) Gem. § 51 Abs. 4 GmbHG kann die Tagesordnung bis zu drei Tage vor der Versammlung ergänzt werden.

(4) Ein Gesellschafter kann sich in der Gesellschafterversammlung durch Mitgesellschafter oder einen Angehörigen der rechts- und steuerberatenden Berufe vertreten lassen oder im Beistand einer solchen Person erscheinen. Die Vollmacht bedarf zu ihrer Gültigkeit der Schriftform. Die Teilnahme anderer Personen bedarf der Zustimmung der Gesellschafterversammlung. Eine Vertretung durch andere Personen und deren Beistand ist zulässig, wenn keiner der an der Gesellschafterversammlung teilnehmenden anderen Gesellschafter widerspricht.

(5) Die Gesellschafterversammlung ist beschlussfähig, wenn sie ordnungsgemäß einberufen wurde und mindestens 50 % des stimmberechtigten Kapitals anwesend oder ordnungsgemäß vertreten sind. Ist eine Gesellschafterversammlung trotz ordnungsgemäßer Ladung nicht beschlussfähig, ist unverzüglich eine neue Gesellschafterversammlung mit der gleichen Tagesordnung in Übereinstimmung mit Abs. 1 einzuberufen. Diese ist ohne Rücksicht auf das in Satz 1 bestimmte Quorum beschlussfähig, wenn hierauf in der Einberufung hingewiesen worden ist.

(6) Die ordentliche Gesellschafterversammlung beschließt über die Feststellung des Jahresabschlusses, die Ergebnisverwendung sowie die Entlastung der Geschäftsführer. Mit der Einberufung der ordentlichen Gesellschafterversammlung sind Jahresabschluss und Lagebericht des vorangegangenen Geschäftsjahres den Gesellschaftern zu übersenden. Darüber hinaus hat die Gesellschafterversammlung die ihr gemäß Gesetz und Satzung zukommenden Aufgaben wahrzunehmen.

(7) Über jede Gesellschafterversammlung ist unverzüglich, spätestens eine Woche nach der Durchführung der Gesellschafterversammlung, zu Beweiszwecken eine Niederschrift anzufertigen. Die Niederschrift ist von dem Versammlungsleiter, der zu Beginn einer Gesellschafterversammlung mit einfacher Mehrheit zu wählen ist und der Beschlussfeststellungskompetenz hat, zu unterzeichnen. In der Niederschrift sind Ort und Tag der Gesellschafterversammlung, die Teilnehmer, die Gegenstände der Tagesordnung und die Beschlüsse der Gesellschafter aufzunehmen. Jedem Gesellschafter ist innerhalb von zwei Wochen nach der Gesellschafterversammlung eine Abschrift der Niederschrift zu übersenden. Die Niederschrift gilt als genehmigt, wenn ihr nicht innerhalb von drei Wochen, gerechnet vom Tag der Absendung an, widersprochen wird.

§ 7

Jahresabschluss, Ergebnisverwendung

(1) Die Geschäftsführer haben den Jahresabschluss innerhalb der gesetzlichen Fristen aufzustellen und den Gesellschaftern mit ihrem Ergebnisverwendungsvorschlag vorzulegen.

(2) Die Gesellschafter haben innerhalb der gesetzlichen Fristen über die Feststellung des Jahresabschlusses und über die Verwendung des Ergebnisses zu beschließen.

(3) Die Gesellschafter können beschließen, im Laufe eines Geschäftsjahres eine Abschlagsdividende zu zahlen, wenn zu erwarten ist, dass der (ggf. nach Auflösung von Rücklagen) ausschüttungsfähige Gewinn mindestens den Betrag der Abschlagsdividende erreicht. Ob dies der Fall ist, wird durch einen Zwischenabschluss und eine Ertragsvorschau für die noch verbleibende Zeit des Geschäftsjahres festgestellt. Falls sich später ergibt, dass die Abschlagsdividende (ggf. trotz Auflösung von Rücklagen) den ausschüttungsfähigen Gewinn übersteigt, haben die Gesellschafter den übersteigenden Betrag zzgl. angemessener Zinsen zurückzuzahlen. Aufrechnung und Zurückbehaltung sind ausgeschlossen. § 32 GmbHG findet keine Anwendung.

§ 8

Verfügung über Geschäftsanteile

(1) Verfügungen, Belastungen und Verpfändungen von Geschäftsanteilen bedürfen der vorherigen schriftlichen Zustimmung der Gesellschafterversammlung. Der verfügende Gesellschafter ist hierbei stimmberechtigt. Satz 1 und 2 gelten für die Einräumung oder Änderung eines Nießbrauchs oder einer Unterbeteiligung sowie die Begründung oder Änderung von Treuhandverhältnissen entsprechend.

(2) Das Zustimmungsbedürfnis nach Abs. (1) gilt auch für Abtretung und Belastung von Ansprüchen aus dem Geschäftsanteil, insbesondere für Abtretung und Belastung des Anspruchs auf Gewinnauszahlung.

§ 9

Einziehung von Geschäftsanteilen

(1) Die Einziehung von Geschäftsanteilen ist mit Zustimmung des betroffenen Gesellschafters jederzeit zulässig.

(2) Die Einziehung von Geschäftsanteilen ist auch ohne Zustimmung des betroffenen Gesellschafters zulässig, wenn

a) der Gesellschafter verstirbt;

b) die Geschäftsanteile von einem Gläubiger des Gesellschafters gepfändet werden oder sonst wie in diese vollstreckt wird und die Vollstreckungsmaßnahme nicht innerhalb von zwei Monaten seit Beginn dieser Maßnahme aufgehoben wird oder sich durch Verwertung der Geschäftsanteile erledigt;

c) über das Vermögen des Gesellschafters das Insolvenzverfahren rechtskräftig eröffnet oder die Eröffnung eines solchen Verfahrens mangels Masse abgelehnt wird oder der Gesellschafter die Richtigkeit seines Vermögensverzeichnisses an Eides statt zu versichern hat;

d) das Insolvenzgericht die Annahme eines Schuldenbereinigungsplans im Hinblick auf das Vermögen eines Gesellschafters gemäß § 308 Abs. 1 Satz 1 Halbsatz 2 InsO bestätigt hat;

e) in der Person des Gesellschafters ein wichtiger, seine Ausschließung rechtfertigender Grund analog §§ 140, 133 HGB vorliegt.

(3) Steht ein Geschäftsanteil mehreren Mitberechtigten ungeteilt zu, so ist die Einziehung gemäß Abs. (2) auch zulässig, wenn die dort genannten Voraussetzungen nur in der Person eines Mitberechtigten vorliegen.

(4) Die Einziehung ist binnen sechs Monaten nach Kenntniserlangung der Gesellschaft von den die Einziehung begründenden Umständen durch die Gesellschafterversammlung zu beschließen. Dem betroffenen Gesellschafter steht bei der Abstimmung kein Stimmrecht zu. Der Versammlungsleiter stellt den Einziehungsbeschluss mit Beschlussfeststellungskompetenz fest.

(5) Die Einziehung wird wirksam mit der Mitteilung der Einziehung an den betroffenen Gesellschafter. Die Mitteilung erfolgt durch Zustellung einer Abschrift des Einziehungsbeschlusses in der für die Einladung zur Gesellschafterversammlung maßgeblichen Form. Zu dieser Zustellung ist jeder Geschäftsführer einzeln berechtigt. Die Mitteilung kann anstelle der Zustellung mündlich erfolgen, wenn der betroffene Gesellschafter in der Gesellschafterversammlung, in der die Einziehung beschlossen wurde, anwesend oder vertreten war. Der Gesellschafter scheidet mit der Mitteilung der Einziehung mit sofortiger Wirkung aus der Gesellschaft aus, und zwar unabhängig davon, wann die Einziehungsvergütung gemäß § 10 gezahlt wird.

(6) Eigene voll eingezahlte Geschäftsanteile der Gesellschaft können jederzeit durch Gesellschafterbeschluss eingezogen werden.

(7) Im Rahmen der Einziehung von Geschäftsanteilen kann das Stammkapital der Gesellschaft um den Nennbetrag der eingezogenen Geschäftsanteile herabgesetzt werden. Ebenso können durch einfachen Mehrheitsbeschluss neue Geschäftsanteile ausgegeben und bestehende aufgestockt werden. Sowohl Ausgabe als auch Aufstockung müssen streng verhältnismäßig erfolgen, es sei denn, der Beschluss über die Ausgabe bzw. Aufstockung wurde einstimmig gefasst. Neu ausgegebene Geschäftsanteile können der Gesellschaft als eigene Geschäftsanteile oder den Gesellschaftern oder Dritten zugewiesen werden.

(8) Die verbleibenden Gesellschafter können beschließen, dass der Gesellschaft die durch die Zahlung der Einziehungsvergütung nach § 10 entstehende Eigenkapitalminderung durch Einlagen zu erstatten ist. Hierzu sind sie im Verhältnis ihrer Beteiligung am Stammkapital der Gesellschaft verpflichtet, soweit die Zahlung der Einziehungsvergütung zu einer Minderung des Stammkapitals führen würde. Die Bestimmungen des § 24 GmbHG gelten insoweit entsprechend.

§ 10

Einziehungsvergütung (Abfindung)

(1) Die Einziehung erfolgt gegen Vergütung (Abfindung), mit der die gesamte Beteiligung des ausscheidenden Gesellschafters am Gesellschaftsvermögen abgefunden wird. Dies gilt auch soweit stille Reserven, der Firmen- und Geschäftswert sowie schwebende Geschäfte und zukünftige Gewinne der Gesellschaft betroffen sind. Ein ausscheidender Gesellschafter erhält eine Abfindung, die wie folgt zu ermitteln ist:

a) Der Verkehrswert seines Geschäftsanteils ist durch einen Schiedsgutachter gemäß § 317 BGB für alle Beteiligten verbindlich zu bestimmen. Er hat auch die angemessene Bewertungsmethode nach seinem Ermessen zu bestimmen, insbesondere inwieweit dieser Wert nach der Substanz, dem Ertrag oder einer Mischung aus beiden ermittelt wird. Ein Firmenwert ist jedoch nicht in Ansatz zu bringen.

b) Der Schiedsgutachter kann nach seinem Ermessen den Wert der Wirtschaftsgüter selbst bestimmen oder für die Bewertung einzelner Wirtschaftsgüter weitere Gutachter einbeziehen. Soweit sich die Beteiligten auf Wertansätze einigen, ist der Schiedsgutachter an diese Werte gebunden.

c) Von diesem Verkehrswert ist ein Abschlag von 20 % vorzunehmen und in den Fällen § 9 Abs. 2 b) bis e) ein Abschlag von 35 %. Abfindungsbetrag ist der so ermittelte Wert des Geschäftsanteils nach Abzug des jeweils anwendbaren Abschlags.

(2) Schiedsgutachter soll der im Zeitpunkt des Ausscheidens des betreffenden Gesellschafters für die Gesellschaft tätige Steuerberater sein. Will ihm ein Beteiligter (ein Gesellschafter oder die Gesellschaft) den Auftrag zu dieser Tätigkeit erteilen, so hat er dies allen Gesellschaftern und der Gesellschaft schriftlich mit einer Frist von einem Monat anzuzeigen. Innerhalb dieser Monatsfrist kann jeder Beteiligte den Steuerberater als Schiedsgutachter ohne Angabe von Gründen ablehnen. Lehnt der Steuerberater selbst oder – innerhalb dieser Monatsfrist – ein Beteiligter ab, so ist ein anderer Schiedsgutachter zu wählen. Einigen sich die Gesellschafter dann nicht binnen eines weiteren Monats auf einen anderen Schiedsgutachter, so ist dieser auf Antrag eines Beteiligten durch die für den Sitz der Gesellschaft zuständige Industrie- und Handelskammer zu bestimmen. Über seine Kosten soll der Schiedsgutachter entsprechend der Regelung der §§ 91 ff. ZPO entscheiden.

(3) Die Einziehungsvergütung ist in fünf gleichen Raten von der Gesellschaft zu zahlen. Die erste Rate ist sechs Monate nach Mitteilung der Einziehung an den ausscheidenden Gesellschafter fällig. Die weiteren Raten werden jeweils sechs Monate nach der vorherigen Rate fällig. Der jeweils ausstehende Vergütungsbetrag ist vom Tage des Einziehungsbeschlusses mit einem 2 Prozentpunkte über dem jeweiligen Basiszinssatz im Sinne des § 247 Abs. 1 BGB liegenden Jahressatz zu verzinsen. Die Zinsen sind nachschüssig jeweils mit den Raten zu entrichten. Die Gesellschaft ist jederzeit berechtigt, die Erziehungsvergütung ganz oder teilweise vorzeitig zu entrichten, ohne zum Ausgleich der dem ausscheidenden Gesellschafter dadurch entgehenden Zinszahlungen verpflichtet zu sein.

(4) Der ausscheidende Gesellschafter ist nicht berechtigt, eine Sicherheitsleistung zu verlangen.

(5) Soweit und solange Zahlungen gegen § 30 Abs. 1 GmbHG verstoßen würden, wird die Zahlung der Hauptforderung gestundet und mit dem vereinbarten Zinssatz verzinst.

§ 11

Abtretungsverlangen statt Einziehung

(1) Soweit die Einziehung von Geschäftsanteilen nach den Bestimmungen dieses Gesellschaftsvertrages zulässig ist, kann die Gesellschafterversammlung auch beschließen, dass der betroffene Gesellschafter seine Geschäftsanteile an die Gesellschaft, an die übrigen Gesellschafter entsprechend dem Verhältnis ihrer bisherigen Geschäftsanteile oder an einen oder mehrere zur Übernahme bereite Dritte abzutreten hat, und zwar auch dergestalt, dass die Geschäftsanteile teilweise eingezogen werden und im Übrigen an die Gesellschaft, an die übrigen Gesellschafter oder den oder die von der Gesellschaft bezeichneten Dritten abzutreten sind. Der betroffene Gesellschafter hat bei der Abstimmung kein Stimmrecht.

(2) Soweit die Gesellschaft statt der Einziehung der Geschäftsanteile deren Abtretung an sich oder eine von der Gesellschaft bezeichnete dritte Person verlangt, gelten die Regelungen des § 10 Abs. 4 und 5 entsprechend mit der Maßgabe, dass die Vergütung für die abzutretenden Geschäftsanteile von dem Erwerber der Geschäftsanteile geschuldet wird.

§ 12

Tod eines Gesellschafters

(1) Im Falle des Todes eines Gesellschafters gehen die betreffenden Geschäftsanteile unbeschadet des Rechts auf Einziehung (§ 9 Abs. 2 a)) auf seine Rechtsnachfolger über. Der oder die Rechtsnachfolger sind verpflichtet, den Erbfall der Gesellschaft unverzüglich schriftlich anzuzeigen.

(2) Führt der Eintritt des Erbfalles dazu, dass ein Geschäftsanteil mehreren Mitberechtigten ungeteilt zusteht im Sinne des § 18 Abs. 1 GmbHG, sind diese verpflichtet, durch schriftliche Erklärung gegenüber der Gesellschaft einen gemeinsamen Vertreter zur Ausübung ihrer Rechte aus dem Geschäftsanteil zu bestellen. Bis zur Stellung eines gemeinsamen Vertreters ruhen die Rechte aus dem Geschäftsanteil bis auf das Gewinnbezugsrecht.

§ 13

Dauer der Gesellschaft, Geschäftsjahrs

(1) Die Gesellschaft wird auf unbestimmte Zeit geschlossen.

(2) Das Geschäftsjahr ist das Kalenderjahr.

§ 14

Mitteilungspflichten der Gesellschafter

Alle Gesellschafter sind verpflichtet, der Gesellschaft eine ladungsfähige Anschrift sowie ihre E-Mail-Adresse und etwaige Änderungen stets unverzüglich schriftlich mitzuteilen. Die Ladung eines Gesellschafters ist ordnungsgemäß, wenn sie an die der Gesellschaft zuletzt mitgeteilte Anschrift gerichtet worden ist. Gleiches gilt für jeglichen weiteren Schriftverkehr mit dem betreffenden Gesellschafter.

§ 15

Bekanntmachungen der Gesellschaft

Bekanntmachungen der Gesellschaft erfolgen im Bundesanzeiger für die Bundesrepublik Deutschland.

§ 16

Schlussbestimmungen

(1) Falls einzelne Bestimmungen dieser Satzung unwirksam oder undurchführbar sein sollten oder diese Satzung Lücken enthält, wird dadurch die Wirksamkeit der übrigen Bestimmungen nicht berührt. Anstelle einer unwirksamen oder undurchführbaren Bestimmung ist diejenige wirksame Bestimmung durch Gesellschafterbeschluss zu vereinbaren, welche dem Sinn und Zweck der unwirksamen oder undurchführbaren Bestimmung am nächsten kommt. Im Falle von Lücken ist diejenige Bestimmung zu vereinbaren, die dem entspricht, was nach Sinn und Zweck dieser Satzung vereinbart worden wäre, hätte man die Angelegenheit von vornherein bedacht.

(2) Die Gesellschaft trägt die mit dem Formwechsel verbundenen Gerichts- und Notarkosten einschließlich der Kosten der Veröffentlichung sowie sonstige Rechts- und Steuerberatungskosten bis zu einem Gesamtbetrag von rund EUR 150.000. Die Satzung der German Property Group AG enthielt folgende Regelung: Die Gesellschaft trägt die mit dem Formwechsel verbundenen Kosten, insbesondere Notar-, Verfahrens-, Übersetzungs- und Beratungskosten, bis zu einem Gesamtbetrag von DM 4.000,00.

Anlage 2

Abfindungsangebot

Der für den 13. Dezember 2023 vorgesehenen Hauptversammlung der German Values Property Group AG (nachfolgend auch „Gesellschaft“ genannt) wird der Beschlussvorschlag unterbreitet, die Gesellschaft formwechselnd nach den §§ 190 ff., 226, 238 ff. UmwG in eine GmbH umzuwandeln. Wir verweisen hierzu auf die Tagesordnung gemäß der Einberufung zur Hauptversammlung der Gesellschaft und die Bekanntmachung deren Ergänzung sowie den vom Vorstand der Gesellschaft erstellten Umwandlungsbericht, der Aktionären zur Einsichtnahme in den Geschäftsräumen der Gesellschaft zur Verfügung steht und Ihnen auf der Internetseite der Gesellschaft zugänglich geworden ist.

1. Gemäß § 207 UmwG hat die formwechselnde Gesellschaft jedem Anteilsinhaber, der gegen den Umwandlungsbeschluss Widerspruch zur Niederschrift erklärt, den Erwerb der umgewandelten Anteile gegen eine angemessene Barabfindung anzubieten. Dem Widerspruch zur Niederschrift steht es gleich, wenn ein Aktionär zu der Hauptversammlung, die über den Formwechsel beschließt, zu Unrecht nicht zugelassen wurde oder die Hauptversammlung nicht ordnungsgemäß einberufen oder der Gegenstand der Beschlussfassung nicht ordnungsgemäß bekannt gemacht worden ist.

Da der Unternehmenswert der German Values Property Group AG – wie im Umwandlungsbericht näher dargelegt – derzeit EUR 0.00 beträgt, beläuft sich der angemessene Abfindungsbetrag, der aus formalen Gründen angeboten wird, auf EUR 0,10 je Aktie im Nominalwert von EUR 1.

2. Für den Fall, dass ein Aktionär nach § 212 UmwG einen Antrag auf Bestimmung der angemessenen Abfindung durch das Gericht stellt und dieses eine von dem vorstehenden Angebot abweichende Barabfindung bestimmt, so gilt diese vom Gericht bestimmte Barabfindung als angeboten. In diesem Fall ist die Barabfindung zahlbar gegen formgerechte Übertragung der GmbH-Geschäftsanteile des Gesellschafters aus der umgewandelten Gesellschaft. Nach dem Ablauf des Tages, an dem die Eintragung der neuen Rechtsform GmbH in das Handelsregister nach § 201 UmwG bekannt gemacht worden ist, ist die Barabfindung mit jährlich 5 Prozentpunkten über dem jeweiligen Basiszinssatz nach § 247 BGB zu verzinsen. Die Zinsen sind mit der Barabfindung zu zahlen. Das Angebot zur Zahlung einer Barabfindung ist befristet. Es kann nur binnen zwei Monaten nach dem Tage angenommen werden, an dem die gerichtliche Entscheidung im elektronischen Bundesanzeiger bekannt gemacht worden ist.

Leipzig, den 08.11.2023

Der Vorstand

| Christopher Gamalski | Olaf Christian Bank |