| 6. |

Zustimmung zum Verschmelzungsplan vom 21.03.2019 zwischen der adesso AG als übernehmendem Rechtsträger und der adesso Beteiligungsverwaltung AG als übertragendem Rechtsträger

Vorstand und Aufsichtsrat schlagen vor, dem gemeinsamen Verschmelzungsplan vom 21.03.2019 zwischen der adesso AG als übernehmender Gesellschaft und der adesso Beteiligungsverwaltung AG als übertragender Gesellschaft wie folgt zuzustimmen, wobei gemäß § 124 Abs. 3 Satz 1 AktG nur der Aufsichtsrat den Vorschlag zur Bestellung des Abschluss- und Konzernabschlussprüfers für das erste Geschäftsjahr der adesso SE unterbreitet:

Dem gemeinsamen Verschmelzungsplan vom 21.03.2019 (UR-Nr. 249/2019 des Notars Dr. Thorsten Mätzig mit Amtssitz in Dortmund) für die Verschmelzung zwischen der adesso AG als übernehmender Gesellschaft und der adesso Beteiligungsverwaltung AG als übertragende Gesellschaft zur Entstehung der adesso SE wird zugestimmt; die dem gemeinsamen Verschmelzungsplan als Anlage beigefügte Satzung der adesso SE wird genehmigt.

Der gemeinsame Verschmelzungsplan und die Satzung haben folgenden Wortlaut:

| Gemeinsamer Verschmelzungsplan |

| für die Verschmelzung zwischen der |

| adesso AG |

| mit dem Sitz in Dortmund, Deutschland, als übernehmendem Rechtsträger |

| und der |

| adesso Beteiligungsverwaltung AG |

| mit dem Sitz in Wien, Österreich, als übertragendem Rechtsträger |

Vorbemerkungen:

| V.1 |

Die adesso AG mit dem Sitz in Dortmund, Deutschland, ist eingetragen in das Handelsregister des Amtsgerichts Dortmund, Deutschland unter HRB 20663 (adesso oder die Gesellschaft). Das eingetragene Grundkapital von adesso beträgt EUR 6.176.093,00 und ist eingeteilt in 6.176.093 auf den Inhaber lautende Stückaktien (nennwertlose Stückaktien) mit einem auf die einzelne Aktie entfallenden rechnerischen Anteil am Grundkapital von je EUR 1,00.

|

| V.2 |

Die adesso Beteiligungsverwaltung AG mit dem Sitz in Wien, Österreich, ist eingetragen in das Firmenbuch des Handelsgerichts Wien, Österreich, unter der Registernummer FN 503793 y (adesso Beteiligung). Das Grundkapital der adesso Beteiligung beträgt EUR 70.000,00 und ist eingeteilt in 70.000 auf den Namen lautende Stückaktien mit einem auf die einzelne Aktie entfallenden rechnerischen Anteil am Grundkapital von je EUR 1,00.

|

| V.3 |

Adesso und adesso Beteiligung sind Aktiengesellschaften im Sinne des Anhang I der Verordnung (EG) des Rates über das Statut der Europäischen Gesellschaft (SE) vom 8. Oktober 2001 (SE-VO).

|

| V.4 |

Am 7. Januar 2019 haben der Vorstand von adesso und der Vorstand der adesso Beteiligung jeweils beschlossen, die adesso Beteiligung als übertragenden Rechtsträger auf adesso als übernehmenden Rechtsträger zu verschmelzen. Dies soll auf Grundlage von Art. 17 Abs. 2 lit. a) SE-VO und den maßgeblichen Vorschriften des jeweiligen nationalen Rechts, insbesondere den §§ 60 ff., § 68 Abs. 1 Nr. 1 UmwG sowie den maßgeblichen Bestimmungen der §§ 17 ff. österreichisches SE-Gesetz erfolgen.

|

| V.5 |

Am 7. Januar 2019 haben der Aufsichtsrat von adesso und der Aufsichtsrat der adesso Beteiligung der Verschmelzung der adesso Beteiligung auf adesso zugestimmt.

|

| V.6 |

Mit Wirksamwerden der Verschmelzung durch Eintragung im Handelsregister am Sitz von adesso nimmt diese gemäß Art. 17 Abs. 2 Satz 2, Art. 29 Abs. 1 lit. d) SE-VO ipso iure die Rechtsform einer Societas Europaea (SE) an und führt ihre Geschäfte unter der Firma „adesso SE“ (der Wirksamkeitszeitpunkt).

|

| V.7 |

Adesso hält sämtliche Aktien der adesso Beteiligung. Daher werden im Zuge der Verschmelzung keine neuen Aktien von adesso ausgegeben (Art. 18, 31 SE-VO i.V.m. § 68 Abs. 1 Satz 1 Nr. 1 UmwG und § 224 Abs. 1 Z. 1 österreichisches AktG). Weiterhin sind nach Art. 31 Abs. 1 SE-VO die Art. 20 Abs. 1 lit. b), c), d), Art. 22 und Art. 29 Abs. 1 lit. b) nicht anwendbar. Zudem sind im deutschen Recht über Art. 18 SE-VO die Erleichterungen der §§ 8 Abs. 3, 9 Abs. 2 UmwG und im österreichischen Recht die des § 232 Abs. 2 des österreichischen AktG anwendbar.

|

Die Vorbemerkungen dieses gemeinsamen Verschmelzungsplans sind Bestandteil desselben. Dies vorausgeschickt, vereinbaren die Parteien was folgt:

| 1. |

Verschmelzung und Errichtung einer Europäischen Aktiengesellschaft (SE)

|

| 1.1 |

Die adesso Beteiligung überträgt ihr gesamtes Vermögen als Ganzes mit allen Rechten und Pflichten unter Auflösung ohne Abwicklung gemäß Art. 2 Abs. 1, Art. 17 Abs. 2 lit. a), Art. 29 Abs. 1 SE-VO auf adesso (Verschmelzung durch Aufnahme). Zum Wirksamkeitszeitpunkt geht gemäß Art. 29 Abs. 1 SE-VO das gesamte Aktiv- und Passivvermögen der adesso Beteiligung auf adesso über, die adesso Beteiligung erlischt und die adesso nimmt die Rechtsform der SE an.

|

| 1.2 |

Die Eintragung der Verschmelzung im Handelsregister am Sitz von adesso hat folgende Wirkung:

| (a) |

adesso nimmt gemäß Art. 17 Abs. 2 Satz 2, Art. 29 Abs. 1 lit. d) SE-VO ipso iure die Rechtsform einer Societas Europaea (SE) an;

|

| (b) |

adesso Beteiligung erlischt;

|

| (c) |

adesso nimmt die Rechtsform einer SE an.

|

|

| 1.3 |

Die Firma der Societas Europaea (SE) lautet „adesso SE“.

|

| 1.4 |

Sitz der adesso SE wird Dortmund, Deutschland, sein. Die Geschäftsanschrift der adesso SE wird Adessoplatz 1, 44269 Dortmund, Deutschland, sein.

|

| 1.5 |

Die adesso SE erhält die diesem Plan als Anlage 1 beigefügte Satzung. Die Satzung bestimmt, dass die SE ein dualistisches Leitungssystem erhält.

|

| 1.6 |

Da sämtliche Aktien der adesso Beteiligung von adesso gehalten werden, wird das Grundkapital von adesso zur Durchführung der Verschmelzung nicht erhöht und es werden im Rahmen der Verschmelzung keine neuen Aktien von adesso ausgegeben (Art. 18 SE-VO i.V.m. § 68 Abs. 1 Satz 1 Nr. 1 UmwG, Art. 31 Abs. 1 SE-VO und § 224 Abs. 1 Z. 1 österreichisches AktG). Dieser gemeinsame Verschmelzungsplan enthält daher keine Angaben zum Umtauschverhältnis der Aktien, zu Einzelheiten hinsichtlich der Übertragung der Aktien der SE und zu dem Zeitpunkt, von dem an die Aktien ein Recht auf Beteiligung am Gewinn gewähren. Auch eine Prüfung dieses gemeinsamen Verschmelzungsplans durch einen oder mehrere unabhängige Sachverständige ist aus diesem Grund nicht erforderlich und findet auch nicht statt (Art. 18 SE-VO i.V.m. § 9 Abs. 2, § 12 Abs. 3, § 8 Abs. 3 UmwG, Art. 31 Abs. 1 SE-VO).

|

| 1.7 |

Adesso wird im Zusammenhang mit der Verschmelzung keine bare Zuzahlung und keine andere Art des Ausgleichs gewähren. Da im Rahmen der Verschmelzung keine neuen Aktien der adesso SE gewährt werden und die Aktien der adesso Beteiligung zum Wirksamkeitszeitpunkt untergehen, sind keine Maßnahmen im Zusammenhang mit dem Untergang der Aktien der adesso Beteiligung vorgesehen oder erforderlich.

|

| 2. |

Verschmelzungsstichtag

|

| 2.1 |

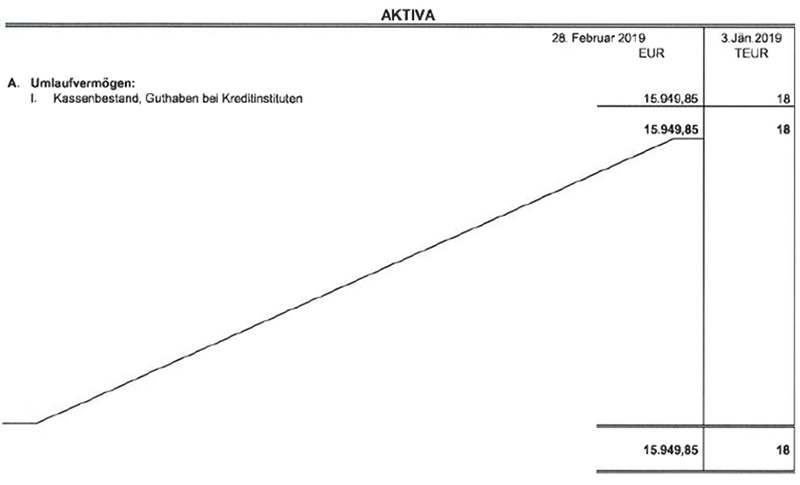

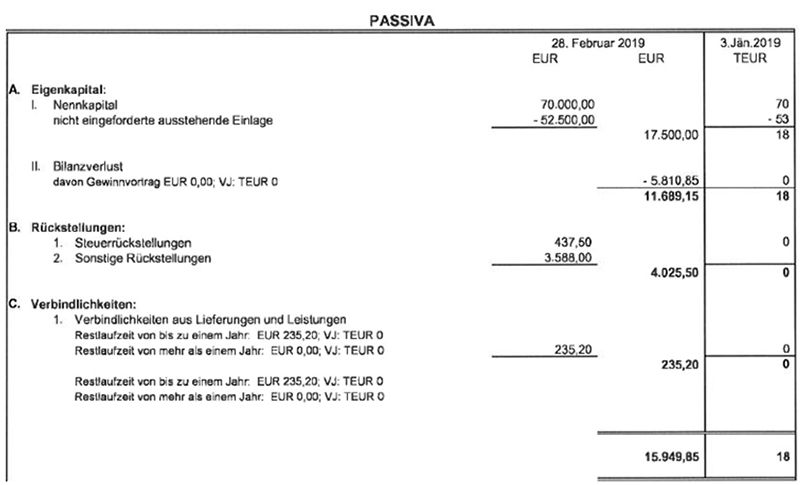

Der Verschmelzung wird die mit dem uneingeschränkten Bestätigungsvermerk der TPA Wirtschaftsprüfung GmbH, Hartenaugasse 6a, 8010 Graz, Österreich, versehene Bilanz der adesso Beteiligung zum 28 Februar 2019 als Schlussbilanz im Sinne des § 220 Abs. 3 österreichisches AktG, welche dieser Urkunde als Anlage 2 beigefügt wird, zugrunde gelegt.

|

| 2.2 |

Die Übernahme der Aktiva und Passiva von adesso Beteiligung erfolgt im Innenverhältnis mit Wirkung zum Ablauf des 28. Februar 2019. Von Beginn des 1. März 2019, 00:00:00 Uhr an gelten alle Handlungen und Geschäfte von adesso Beteiligung unter dem Gesichtspunkt der Rechnungslegung als für Rechnung von adesso bzw. nach dem Wirksamkeitszeitpunkt als für adesso SE vorgenommen.

|

| 2.3 |

Adesso wird die in der Schlussbilanz von adesso Beteiligung angesetzten Buchwerte der übergehenden Aktiva und Passiva in ihrer Handels- und Steuerbilanz fortführen.

|

| 3. |

Beteiligungsverhältnisse

|

| 3.1 |

Das gesamte Grundkapital von adesso in der zum Wirksamkeitszeitpunkt bestehenden Höhe (derzeit: EUR 6.176.093,00) und in der zu diesem Zeitpunkt bestehenden Einteilung in auf den Inhaber lautende Stückaktien (derzeit: 6.176.093) wird zum Grundkapital der adesso SE.

|

| 3.2 |

Die Personen und Gesellschaften, die zum Wirksamkeitszeitpunkt Aktionäre von adesso sind, werden durch die Verschmelzung Aktionäre der adesso SE, und zwar in demselben Umfang und mit derselben Anzahl an Stückaktien am Grundkapital der adesso SE, wie sie unmittelbar zum Wirksamkeitszeitpunkt am Grundkapital von adesso beteiligt sind. Der rechnerische Anteil jeder Stückaktie am Grundkapital (derzeit: EUR 1,00) bleibt so erhalten, wie er unmittelbar vor dem Wirksamkeitszeitpunkt besteht.

|

| 3.3 |

Zum Wirksamkeitszeitpunkt entsprechen

| (a) |

die Grundkapitalziffer mit der Einteilung in Stückaktien der adesso SE (§ 3 Abs. 1 der Satzung der adesso SE) der dann bestehenden Grundkapitalziffer mit der Einteilung in Stückaktien von adesso (§ 3 Abs. 1 der Satzung von adesso);

|

| (b) |

der Betrag des genehmigten Kapitals gemäß § 3 Abs. 8 der Satzung der adesso SE dem dann noch vorhandenen genehmigten Kapital gemäß § 3 Abs. 8 der Satzung der adesso (Genehmigtes Kapital 2018) (derzeit: EUR 2.469.681,00);

|

| (c) |

der Betrag des bedingten Kapitals gemäß § 3 Abs. 9 der Satzung der adesso SE dem dann noch vorhandenen bedingten Kapital gemäß § 3 Abs. 10 der Satzung der adesso (Bedingtes Kapital 2015) (derzeit: EUR 500.000,00).

|

Etwaige Änderungen hinsichtlich der Höhe des Grundkapitals, des Genehmigten Kapitals 2018 gemäß § 3 Abs. 8 der Satzung der adesso und des Bedingten Kapitals 2015 gemäß § 3 Abs. 10 der Satzung der adesso gelten mithin auch für die adesso SE.

Der Aufsichtsrat der adesso SE wird ermächtigt und zugleich angewiesen, vor Anmeldung der Verschmelzung der adesso Beteiligung auf adesso zur Entstehung der adesso SE in das Handelsregister etwaige Änderungen der Fassung der als Anlage 1 beigefügten Satzung der adesso SE vorzunehmen. Diese sind erforderlich, damit die in § 3 der Satzung dargestellten Kapitalverhältnisse der adesso SE die in § 3 der Satzung der adesso dargestellten Kapitalverhältnisse von adesso unmittelbar vor dem Wirksamkeitszeitpunkt zutreffend reflektieren.

|

| 3.4 |

Zum Wirksamkeitszeitpunkt entfällt das bedingte Kapital 2009 gemäß § 3 Abs. 9 der Satzung der adesso ersatzlos. Die aufgrund der Ermächtigung der Hauptversammlung vom 29 Mai 2009 gewährten Optionen, die ein Recht zum Bezug von Aktien der Gesellschaft gewähren, sind bereits abgelaufen.

|

| 3.5 |

Die von der Hauptversammlung von adesso am 2. Juni 2015 unter Tagesordnungspunkt 7 beschlossene Ermächtigung zum Erwerb und zur Verwendung eigener Aktien gemäß § 71 Abs. 1 Nr. 8 AktG mit möglichem Ausschluss des Bezugsrechts gilt bis zum 2. Juni 2020 und somit, sofern die Verschmelzung von adesso Beteiligung auf adesso und ihre damit einhergehende Umwandlung in die Rechtsform der SE bis zu diesem Datum erfolgt ist, auch noch für den Vorstand der adesso SE fort.

|

| 4. |

Keine Verschmelzungsprüfung und kein Prüfungsbericht; kein Verschmelzungsbericht

|

| 4.1 |

Gemäß Art. 31 Abs. 1 SE-VO i.V.m. §§ 12 Abs. 3, 9 Abs. 3, 8 Abs. 3 UmwG und § 232 Abs. 1 österreichisches AktG bedarf es keiner Beauftragung eines Verschmelzungsprüfers und keines Berichts über eine Prüfung dieses Verschmelzungsplans, da sich alle Anteile der adesso Beteiligung in der Hand von adesso befinden.

|

| 4.2 |

Da sich alle Anteile der adesso Beteiligung in der Hand von adesso befinden, bedarf es gemäß Art. 31 Abs. 1 SE-Verordnung i.V.m. § 8 Abs. 3 Satz 1 Alt. 2 UmwG und § 232 Abs. 1 österreichisches AktG keines Verschmelzungsberichts des Vorstands von adesso und des Vorstands der adesso Beteiligung in Bezug auf die Verschmelzung.

|

| 5. |

Besondere Vorteile und Rechte

|

| 5.1 |

Die Gesellschaft ist berechtigt, im Zeitraum vom 1. Januar 2016 bis 31. Dezember 2019 ihren Arbeitnehmern und Vorstandsmitgliedern sowie ihrer verbundenen Unternehmen Erwerbsrechte (Optionsrechte) mit einer Laufzeit von insgesamt sieben Jahren zu gewähren bzw. zuzuteilen. Zur Unterlegung der Erwerbsrechte hat die Gesellschaft gemäß § 192 Abs. 2 Nr. 3 AktG ein bedingtes Kapital (Bedingtes Kapital 2015) geschaffen. Die bedingte Kapitalerhöhung wird jedoch nur insoweit durchgeführt, wie gemäß dem Aktienoptionsplan 2015 Bezugsrechte auf das Bedingte Kapital 2015 ausgegeben werden, die Inhaber dieser Bezugsrechte von ihrem Ausübungsrecht Gebrauch machen und die Gesellschaft zur Erfüllung dieser Bezugsrechte keine eigenen Aktien gewährt und keine anderes vorhandenes oder zu schaffendes bedingtes oder genehmigtes Kapital verwendet. Etwaige Bezugsrechte auf das Bedingte Kapital 2015 bleiben durch die Verschmelzung und die damit einhergehende Umwandlung in die Rechtsform der SE unberührt und bestehen gerichtet auf die Gewährung von Aktien der adesso SE fort. Bei den Bezugsrechten auf das Bedingte Kapital 2015 handelt es sich um Sonderrechte nach Art. 20 Abs. 1 lit. f SE-VO.

|

| 5.2 |

Weitere besondere Rechte im Sinne des Art. 20 Abs. 1 lit. f) SE-VO für einzelne Aktionäre oder Inhaber besonderer Rechte bestehen nicht und werden im Zusammenhang mit der Verschmelzung nicht gewährt.

|

| 5.3 |

Weder den Mitgliedern des Verwaltungs-, Leitungs-, Aufsichts- oder Kontrollorgans von adesso oder der adesso Beteiligung noch den Abschlussprüfern oder anderen Sachverständigen wurden oder werden anlässlich der Verschmelzung besondere Vorteile im Sinne des Art. 20 Abs. 1 lit. g) SE-VO gewährt. Wie in Ziffer 4 dieses gemeinsamen Verschmelzungsplans dargestellt, sind keine unabhängigen Verschmelzungsprüfer bestellt, um diesen gemeinsamen Verschmelzungsplan zu prüfen.

|

| 5.4 |

Vorsorglich wird darauf hingewiesen, dass es beabsichtigt ist, die bisherigen Aufsichtsratsmitglieder von adesso zu Aufsichtsratsmitgliedern der adesso SE und die bisherigen Vorstandsmitglieder von adesso zu Vorstandsmitgliedern der adesso SE zu bestellen (siehe Ziffer 6).

|

| 6. |

Zusammensetzung von Vorstand und Aufsichtsrat

|

| 6.1 |

Bei Aufstellung dieses gemeinsamen Verschmelzungsplans gehören dem Vostand von adesso die Herren Christoph Junge, Michael Kenfenheuer, Dirk Pothen und Andreas Prenneis an. Herr Christoph Junge ist zudem alleiniges Vorstandsmitglied der adesso Beteiligung.

|

| 6.2 |

Der Vorstand der adesso SE wird vom Aufsichtsrat der adesso SE (zum Bestellungszeitpunkt noch in Gründung) vor Eintragung der Verschmelzung bestellt werden. Unbeschadet der aktienrechtlichen Entscheidungszuständigkeit des Aufsichtsrats der adesso SE soll sich der Vorstand der adesso SE weiterhin aus den unter Ziffer 6.1 genannten Personen zusammensetzen.

|

| 6.3 |

Der Aufsichtsrat von adesso besteht gemäß § 8 Abs. 1 der Satzung von adesso aus sechs Mitgliedern. Bei Aufstellung dieses gemeinsamen Verschmelzungsplans sind die Herren Prof. Dr. Volker Gruhn, Prof. Dr. Gottfried Koch, Hermann Kögler, Heinz-Werner Richter, Rainer Rudolf und Dr. Friedrich Wöbking Aufsichtsratsmitglieder von adesso.

|

| 6.4 |

Zu den Mitgliedern des ersten Aufsichtsrats der adesso SE werden bis zur Beendigung der Hauptversammlung, die über die Entlastung für das erste Voll- oder Rumpfgeschäftsjahr der adesso SE beschließt, ab dem Tag der Eintragung der adesso SE im Handelsregister der Gesellschaft die unter Ziffer 6.3 genannten Herren bestellt:

| (a) |

Herr Prof. Dr. Volker Gruhn, wohnhaft in Dortmund, Deutschland, Professor für Software Engineering an der Universität Duisburg-Essen;

|

| (b) |

Herr Prof. Dr. Gottfried Koch, wohnhaft in Stein, Schweiz, Professor für Versicherungsinformatik;

|

| (c) |

Herr Hermann Kögler, wohnhaft in Bonn, Deutschland, Betriebswirt;

|

| (d) |

Heinz-Werner Richter, wohnhaft in Dortmund, Deutschland, Treuhänder und Unternehmensberater;

|

| (e) |

Herr Rainer Rudolf, wohnhaft in Dortmund, Deutschland, Geschäftsführer;

|

| (f) |

Dr. Friedrich Wöbking, wohnhaft in Pullach, Deutschland, Informatiker und Mathematiker.

|

Das erste Geschäftsjahr der adesso SE ist das Geschäftsjahr, in dem der Formwechsel von adesso in eine Europäische Gesellschaft (SE) im Handelsregister der Gesellschaft eingetragen wird.

|

| 7. |

Angaben zum Verfahren über die Beteiligung der Arbeitnehmer in der adesso SE

|

| 7.1 |

Grundlagen zur Regelung der Arbeitnehmerbeteiligung in der adesso SE

Gemäß Art. 12 Abs. 2 SE-Verordnung setzt die Eintragung der adesso SE in das Handelsregister und damit das Wirksamwerden der Verschmelzung den Abschluss eines Arbeitnehmerbeteiligungsverfahrens nach näherer Maßgabe der nationalen Umsetzungsvorschriften zu den Art. 4, Art. 3 Abs. 6 oder Art. 5 der Richtlinie 2001/86/EG des Rates vom 8. Oktober 2001 zur Ergänzung des Statuts der Europäischen Gesellschaft hinsichtlich der Beteiligung der Arbeitnehmer (SE-Richtlinie) voraus.

Das Verfahren richtet sich nach dem SEBG, welches die SE-Richtlinie in deutsches Recht umsetzt. Ergänzend hierzu sind die jeweiligen nationalen Vorschriften zur Umsetzung der SE-Richtlinie in den jeweiligen Mitgliedstaaten in Bezug auf bestimmte Aspekte des Verfahrens anzuwenden.

Das SEBG sieht Verhandlungen zwischen den Unternehmensleitungen der beteiligten Gesellschaften – hier: den Vorständen von adesso und der adesso Beteiligung – und den Arbeitnehmern vor, die dabei durch ein von ihnen oder ihren Vertretungen bestimmtes sogenanntes besonderes Verhandlungsgremium (BVG) repräsentiert werden. Das BVG setzt sich aus Vertretern der in den Mitgliedstaaten beschäftigten Arbeitnehmer von adesso, der adesso Beteiligung und deren betroffenen Tochtergesellschaften und betroffenen Betriebe zusammen. Die Anzahl der auf die einzelnen Mitgliedstaaten entfallenden Sitze im BVG richtet sich gemäß den Bestimmungen des SEBG nach der Anzahl der im jeweiligen Mitgliedstaat beschäftigten Arbeitnehmer (siehe dazu auch nachfolgend Ziffer 7.3).

Ziel des Verhandlungsverfahrens ist der Abschluss einer Vereinbarung im Sinne von § 21 SEBG über die künftige Beteiligung der Arbeitnehmer in der adesso SE (Beteiligungsvereinbarung). Zum möglichen Inhalt einer solchen Beteiligungsvereinbarung siehe nachfolgende Ziffer 7.5.

Gemäß § 2 Abs. 8 bis 12 SEBG bezeichnen die nachfolgenden Begrifflichkeiten Folgendes:

| • |

Beteiligung der Arbeitnehmer: jedes Verfahren – einschließlich der Unterrichtung, Anhörung und Mitbestimmung –, durch das die Vertreter der Arbeitnehmer auf die Beschlussfassung in der Gesellschaft Einfluss nehmen können.

|

| • |

Unterrichtung: die Unterrichtung des SE-Betriebsrats oder anderer Arbeitnehmervertreter durch die Leitung der SE über Angelegenheiten, welche die SE selbst oder eine ihrer Tochtergesellschaften oder einen ihrer Betriebe in einem anderen Mitgliedstaat betreffen oder die über die Befugnisse der zuständigen Organe auf der Ebene des einzelnen Mitgliedstaats hinausgehen. Zeitpunkt, Form und Inhalt der Unterrichtung sind so zu wählen, dass es den Arbeitnehmervertretern möglich ist, zu erwartende Auswirkungen eingehend zu prüfen und gegebenenfalls eine Anhörung mit der Leitung der SE vorzubereiten.

|

| • |

Anhörung: die Einrichtung eines Dialogs und eines Meinungsaustausches zwischen dem SE-Betriebsrat oder anderer Arbeitnehmervertreter und der Leitung der SE oder einer anderen zuständigen, mit eigenen Entscheidungsbefugnissen ausgestatteten Leitungsebene. Zeitpunkt, Form und Inhalt der Anhörung müssen dem SE-Betriebsrat auf der Grundlage der erfolgten Unterrichtung eine Stellungnahme zu den geplanten Maßnahmen der Leitung der SE ermöglichen, die im Rahmen des Entscheidungsprozesses innerhalb der SE berücksichtigt werden kann.

|

| • |

Mitbestimmung: die Einflussnahme der Arbeitnehmer auf die Angelegenheiten einer Gesellschaft durch (i) die Wahrnehmung des Rechts, einen Teil der Mitglieder des Aufsichts- oder Verwaltungsorgans der Gesellschaft zu wählen oder zu bestellen oder (ii) die Wahrnehmung des Rechts, die Bestellung eines Teils oder aller Mitglieder des Aufsichts- oder Verwaltungsorgans der Gesellschaft zu empfehlen oder abzulehnen.

|

|

| 7.2 |

Einleitung des Verfahrens

Das Verfahren wurde gemäß § 4 SEBG dadurch eingeleitet, dass die Leitungen der beteiligten Gesellschaften – hier: die Vorstände der adesso und der adesso Beteiligung – die Arbeitnehmer in den Mitgliedstaaten der Europäischen Union und den anderen Vertragsstaaten des Abkommens über den europäischen Wirtschaftsraum (Mitgliedstaaten), in denen die beteiligten Gesellschaften oder ihre Tochtergesellschaften Arbeitnehmer beschäftigen, am 11. Januar 2019 schriftlich zur Bildung des BVG aufforderten und sie über das Verschmelzungsvorhaben informierten.

Die Information der Arbeitnehmer erstreckte sich gemäß den Vorgaben des § 4 Abs. 2, 3 SEBG insbesondere auf (i) die Identität und Struktur der adesso und der adesso Beteiligung, ihrer betroffenen Tochtergesellschaften und betroffenen Betriebe sowie deren Verteilung auf die Mitgliedstaaten; (ii) die in diesen Gesellschaften und Betrieben bestehenden Arbeitnehmervertretungen; (iii) die Zahl der in diesen Gesellschaften und Betrieben jeweils beschäftigten Arbeitnehmer sowie die daraus zu errechnende Gesamtzahl der in einem Mitgliedstaat beschäftigten Arbeitnehmer und (iv) die Zahl der Arbeitnehmer, denen Mitbestimmungsrechte in den Organen dieser Gesellschaften zustehen.

|

| 7.3 |

Bildung und Zusammensetzung des BVG

(a) Sitzverteilung auf die Mitgliedstaaten

Das BVG setzt sich aus Vertretern der Arbeitnehmer aus allen Mitgliedstaaten zusammen, in denen Arbeitnehmer der adesso, der adesso Beteiligung oder ihrer betroffenen Tochtergesellschaften und betroffenen Betriebe i.S.d. § 2 Abs. 3, 4 SEBG (zusammen im Folgenden die adesso Gruppe) beschäftigt sind. Es hat die Aufgabe, mit den Vorständen der adesso und der adesso Beteiligung eine Beteiligungsvereinbarung abzuschließen.

Die Verteilung der Sitze im BVG auf die einzelnen Mitgliedstaaten ist für die Gründung einer SE mit Sitz in Deutschland in § 5 Abs. 1 SEBG geregelt. Danach erhält jeder Mitgliedstaat, in dem Arbeitnehmer der adesso Gruppe beschäftigt sind, mindestens einen Sitz im besonderen Verhandlungsgremium. Die Anzahl der einem Mitgliedstaat zugewiesenen Sitze erhöht sich jeweils um einen weiteren Sitz, soweit die Anzahl der in diesem Mitgliedstaat beschäftigten Arbeitnehmer die Schwelle von 10 %, 20 %, 30 % usw. aller in den Mitgliedstaaten beschäftigten Arbeitnehmer der adesso Gruppe übersteigt.

Ausgehend von den Beschäftigungszahlen zum 31. Dezember 2018 ergibt sich folgende Sitzverteilung:

| Mitgliedstaat |

Anzahl Arbeitnehmer |

Anteil in % |

Delegierte im besonderen Verhandlungsgremium |

| Deutschland |

3.130 |

97,7% |

10 |

| Österreich |

39 |

1,2% |

1 |

| Spanien |

19 |

0,6% |

1 |

| Bulgarien |

16 |

0,5% |

1 |

| Gesamt |

3.204 |

100% |

13 |

Der Anteil der Arbeitnehmer in Deutschland an der Gesamtzahl der Arbeitnehmer in den Mitgliedstaaten beträgt 97,7 %. Damit entfallen auf die in Deutschland tätigen Arbeitnehmer 10 Mitglieder im BVG. Da in keinem anderen Mitgliedstaat die Anzahl der in diesem Mitgliedstaat beschäftigten Arbeitnehmer die Schwelle von 10 % der insgesamt in den Mitgliedstaaten der adesso Gruppe beschäftigten Arbeitnehmern erreicht, entfällt auf die übrigen Mitgliedstaaten je ein Sitz im BVG.

(b) Wahl der Mitglieder des BVG

Das Verfahren zur Wahl bzw. Bestellung der BVG-Mitglieder richtet sich nach dem jeweiligen mitgliedstaatlichen Umsetzungsrecht der SE-Richtlinie.

Die auf Deutschland entfallenden Mitglieder des BVG wählen die Arbeitnehmer in Deutschland gemäß § 8 Abs. 7 SEBG in einer geheimen und unmittelbaren Wahl, da in Deutschland keine Arbeitnehmervertretung besteht. Diese Wahl wird von einem Wahlvorstand eingeleitet und durchgeführt. Die Wahlen der auf Deutschland entfallenden BVG-Mitglieder wurde Mitte März 2019 abgeschlossen.

In Österreich liegen die rechtlichen Voraussetzungen für die Wahl eines BVG-Mitglieds nach österreichischem Recht nicht vor. Trotzdem sollen Vertreter der dortigen Arbeitnehmer als Gäste ohne Stimmrecht gewählt und nach Abstimmung mit dem BVG bei den Verhandlungen hinzugezogen werden (vgl. § 14 SEBG).

Darüber hinaus ist derzeit geplant, dass Tochtergesellschaften aus den Nicht-EU-Ländern (Schweiz und Türkei) ebenfalls Vertreter der dortigen Arbeitnehmer wählen, welche nach Abstimmung mit dem BVG als Gäste ohne Stimmrecht bei den Verhandlungen hinzugezogen werden sollen (vgl. wiederum § 14 SEBG).

|

| 7.4 |

Verhandlungen zwischen dem Vorstand der adesso, dem Vorstand der adesso Beteiligung und dem BVG

(a) Grundzüge

Unverzüglich nachdem den Leitungen der an der Umwandlung beteiligten Gesellschaften – hier: den Vorständen der adesso und der adesso Beteiligung – alle Mitglieder des BVG benannt worden sind, spätestens aber nach Ablauf der Frist von zehn Wochen nach der Information der Arbeitnehmer gemäß § 4 Abs. 2 und 3 SEBG (siehe hierzu Ziffer 7.2), werden der Vorstand der adesso und der Vorstand der adesso Beteiligung zur konstituierenden Sitzung des BVG einladen (§ 12 Abs. 1 SEBG). Es ist derzeit geplant, die konstituierende Sitzung des BVG unmittelbar nach der Bekanntgabe der Mitglieder des BVG, spätestens aber Ende März oder Anfang April 2019 durchzuführen.

Das Verhandlungsverfahren nach den §§ 12 bis 17 SEBG findet gemäß § 11 Abs. 2 S. 1 SEBG auch dann statt, wenn die Zehn-Wochen-Frist aus Gründen, die die Arbeitnehmer zu vertreten haben, überschritten wird. Nach Ablauf der Frist gewählte oder bestellte Mitglieder des BVG können sich jedoch jederzeit an den Verhandlungen beteiligen (§ 11 Abs. 2 S. 2 SEBG).

Unter bestimmten Voraussetzungen kann das BVG gemäß § 16 Abs. 1 SEBG beschließen, keine Verhandlungen aufzunehmen oder bereits aufgenommene Verhandlungen abzubrechen. In beiden Fällen würden die Vorschriften für die Unterrichtung und Anhörung, die in den Mitgliedstaaten gelten, Anwendung finden (§ 16 Abs. 1 S. 3 SEBG). Außerdem würde ein Beschluss nach § 16 Abs. 1 SEBG das Verfahren zum Abschluss der Vereinbarung nach § 21 SEBG beenden. Des Weiteren würde die gesetzliche Auffangregelung der §§ 22 bis 38 SEBG keine Anwendung finden (§ 16 Abs. 2 SEBG).

(b) Beginn der Verhandlungen

Am Tag der konstituierenden Sitzung des BVG beginnen die Verhandlungen zwischen dem Vorstand der adesso, dem Vorstand der adesso Beteiligung und dem BVG über den Abschluss einer Vereinbarung über die Beteiligung der Arbeitnehmer in der adesso SE. Gegenstand der Verhandlungen sind die Festlegung eines Verfahrens zur Unterrichtung und Anhörung der Arbeitnehmer in grenzüberschreitenden Angelegenheiten durch die Bildung eines SE-Betriebsrats oder in sonstiger Weise sowie eine mögliche Vertretung von Arbeitnehmern im Aufsichtsrat der adesso SE.

Die Verhandlungsfrist für den Abschluss einer Beteiligungsvereinbarung beträgt grundsätzlich sechs Monate ab dem Tag, für den der Vorstand der adesso und der Vorstand der adesso Beteiligung zur konstituierenden Sitzung des BVG einladen (§ 20 Abs. 1 SEBG), kann aber im Einvernehmen aller Parteien auf bis zu insgesamt ein Jahr verlängert werden (§ 20 Abs. 2 SEBG).

Wenn bis zum Ende der Verhandlungsfrist eine Beteiligungsvereinbarung nicht zustande kommen sollte, richten sich das Verfahren zur Unterrichtung und Anhörung der Arbeitnehmer in grenzüberschreitenden Angelegenheiten und die Beteiligung der Arbeitnehmer im Aufsichtsrat der adesso SE nach den gesetzlichen Auffangregelungen der §§ 22-38 SEBG (§§ 22 Abs. 1 Nr. 2, 34 Abs. 1 SEBG).

|

| 7.5 |

Inhalt einer möglichen Beteiligungsvereinbarung

Ziel der Verhandlungen ist der Abschluss einer Beteiligungsvereinbarung. Gemäß § 21 SEBG wird in einer Beteiligungsvereinbarung unbeschadet der Autonomie der Parteien und vorbehaltlich des § 21 Abs. 6 SEBG Folgendes festgelegt:

| • |

der Geltungsbereich der Beteiligungsvereinbarung (einschließlich der außerhalb des Hoheitsgebietes der Mitgliedstaaten liegenden Unternehmen und Betriebe, sofern diese in den Geltungsbereich der Beteiligungsvereinbarung einbezogen werden).

|

Wenn ein sog. SE-Betriebsrat, den die Parteien einvernehmlich auch anders bezeichnen können, gebildet wird:

| • |

die Zusammensetzung des SE-Betriebsrats, Anzahl seiner Mitglieder, Sitzverteilung einschließlich der Auswirkungen wesentlicher Änderungen der Zahl der in der SE beschäftigten Arbeitnehmer;

|

| • |

die Befugnisse und Verfahren zur Unterrichtung und Anhörung des SE-Betriebsrats;

|

| • |

die Häufigkeit der Sitzungen des SE-Betriebsrats;

|

| • |

die für den SE-Betriebsrat bereitzustellenden finanziellen und materiellen Mittel;

|

Wenn kein SE-Betriebsrat gebildet wird:

| • |

die Durchführungsmodalitäten des Verfahrens oder der Verfahren zur Unterrichtung und Anhörung der Arbeitnehmer.

|

Ferner sind der Zeitpunkt des Inkrafttretens der Vereinbarung und ihre Laufzeit und die Fälle, in denen die Vereinbarung neu ausgehandelt werden soll und das dabei anzuwendende Verfahren zu regeln (§ 21 Abs. 1 Nr. 6 SEBG).

Die Beteiligungsvereinbarung kann darüber hinaus weitere Regelungen enthalten (vgl. § 21 Abs. 3 bis 5 SEBG).

|

| 7.6 |

Gesetzliche Auffangregelung über die Beteiligung der Arbeitnehmer in der adesso SE

Kommt eine Vereinbarung über die Beteiligung der Arbeitnehmer innerhalb der vorgesehenen Frist (§ 20 SEBG) nicht zustande und beschließt das BVG auch nicht, die Verhandlungen nicht aufzunehmen oder sie abzubrechen, findet die gesetzliche Auffangregelung Anwendung (vgl. §§ 22 bis 38 SEBG).

Die Anwendung der gesetzlichen Auffangregelung kann zwischen den Leitungen der beteiligten Gesellschaft – hier: den Vorständen der adesso und der adesso Beteiligung – und dem BVG in der Beteiligungsvereinbarung (§ 21 Abs. 5 SEBG, § 22 Abs. 1 Nr. 1 SEBG) auch vereinbart werden.

Die Geltung der gesetzlichen Auffangregelung gemäß §§ 23 bis 33 SEBG hätte u.a. zur Folge, dass ein SE-Betriebsrat nach Maßgabe des § 23 SEBG zu bilden wäre, dessen Aufgabe in der Sicherung der Unterrichtung und Anhörung der Arbeitnehmer der SE bestünde. Er wäre zuständig für die Angelegenheiten, die die SE selbst, eine ihrer Tochtergesellschaften oder einen ihrer Betriebe in einem anderen Mitgliedstaat betreffen, oder die über die Befugnisse der zuständigen Organe auf der Ebene des einzelnen Mitgliedstaates hinausgehen (§ 27 SEBG). Der SE-Betriebsrat wäre mindestens einmal im Kalenderjahr in einer gemeinsamen Sitzung über die Entwicklung der Geschäftslage und die Perspektiven der adesso SE zu unterrichten und anzuhören (§ 28 SEBG). Über außergewöhnliche Umstände, die erhebliche Auswirkungen auf die Interessen der Arbeitnehmer haben, wäre der SE-Betriebsrat auch unterjährig zu unterrichten und anzuhören (§ 29 SEBG).

Der Aufsichtsrat der adesso setzt sich derzeit aus sechs Mitgliedern der Anteilseigner zusammen. Nach der Rechtsansicht des Vorstands der adesso und des Vorstands der adesso Beteiligung bestünde der Aufsichtsrat der adesso SE unter der Geltung der gesetzlichen Auffangregelung gemäß §§ 34 ff. SEBG ebenfalls ausschließlich aus Vertretern der Anteilseigner. Dies ergibt sich aus dem auch im Rahmen des § 34 Abs. 1 Nr. 2 SEBG zu beachtenden aktienrechtlichen Status-quo-Prinzip des § 96 Abs. 4 AktG.

|

| 7.7 |

Kosten des Verhandlungsverfahrens und der Bildung des BVG

Die Kosten, die durch die Bildung und Tätigkeit des BVG entstanden sind, tragen die adesso und die adesso Beteiligung bzw. nach Wirksamwerden der Verschmelzung die adesso SE. Die Kostentragungspflicht umfasst die erforderlichen sachlichen und persönlichen Kosten im Zusammenhang mit der Tätigkeit des BVG einschließlich der Verhandlungen, insbesondere für Räume und sachliche Mittel (z. B. Telefon, Fax, Literatur), Dolmetscher und Büropersonal im Zusammenhang mit den Verhandlungen sowie die notwendigen Reise- und Aufenthaltskosten der Mitglieder des BVG.

|

| 7.8 |

Beteiligungsrechte nach nationalen Regelungen

Die Verschmelzung lässt die den Arbeitnehmern der adesso Gruppe nach nationalen Vorschriften zustehenden betrieblichen Beteiligungsrechte unberührt.

|

| 8. |

Sonstige Auswirkungen der Verschmelzung für die Arbeitnehmer und ihre Vertretungen

|

| 8.1 |

Die im Wirksamkeitszeitpunkt bestehenden Arbeitsverhältnisse der Arbeitnehmer der adesso werden durch die Verschmelzung nicht berührt. Die Arbeitsverhältnisse bestehen im Anschluss an die Verschmelzung unverändert mit demselben Rechtsträger in der Rechtsform der SE fort. Insbesondere gelten im Anschluss an die Verschmelzung weiterhin die einschlägigen Vorschriften zum Kündigungsschutz. Gleiches gilt für individualrechtliche Vereinbarungen nach Maßgabe der jeweiligen Vereinbarungen. § 613a BGB ist nicht anwendbar, da aufgrund der Rechtsträgeridentität kein Betriebsübergang stattfindet.

|

| 8.2 |

Im Wirksamkeitszeitpunkt hat die adesso Beteiligung keine Arbeitnehmer, auf die sich die Verschmelzung auswirken könnte.

|

| 8.3 |

Die Verschmelzung hat auch keine Auswirkungen auf die Arbeitsverhältnisse von Arbeitnehmern der betroffenen Tochtergesellschaften (vgl. § 2 Abs. 4 SEBG).

|

| 8.4 |

In der adesso Gruppe bestehen im Zeitpunkt der Aufstellung dieses Verschmelzungsplans keine betrieblichen Vertretungen. Im Übrigen hätte die Verschmelzung auch keine Auswirkungen auf etwaige Arbeitnehmervertretungen oder die Fortgeltung etwaiger kollektivrechtlicher Vereinbarungen.

|

| 8.5 |

Versetzungen, Kündigungen oder sonstige für die Arbeitnehmer nachteilige Maßnahmen im Zusammenhang oder aus Anlass der Verschmelzung sind nicht geplant. Dies gilt auch für Betriebsänderungen und sonstige organisatorische Maßnahmen mit nachteiligen Auswirkungen für die Arbeitnehmer.

|

| 9. |

Kein Abfindungsangebot

Aktionären, die der Umwandlung widersprechen, wird kein Abfindungsangebot unterbreitet, da das Gesetz für Änderungen der Rechtsform der Gesellschaft in die der SE ein Abfindungsangebot nicht vorsieht.

|

| 10. |

Abschlussprüfer

Zum Abschlussprüfer für den Einzelabschluss und den Konzernabschlussprüfer für das erste Geschäftsjahr der adesso SE wird die Ernst & Young Wirtschaftsprüfungsgesellschaft, Stuttgart, mit Zweigniederlassung in Dortmund, bestellt. Das erste Geschäftsjahr der adesso SE entspricht der Regelung in Ziffer 6.4.

|

| 11. |

Kosten

Adesso trägt die für die Vorbereitung und Durchführung der Verschmelzung sowie die im Zusammenhang mit diesem Verschmelzungsplan entstehenden Kosten und etwaigen Steuern.

|

| 12. |

Ausfertigungen

Der gemeinsame Verschmelzungsplan kann in einer beliebigen Anzahl von Ausfertigungen und von jeder Partei in einer getrennten Ausfertigung unterzeichnet werden. Jede Ausfertigung ist ein Original, doch alle Ausfertigungen zusammen bilden ein und dieselbe Urkunde.

|

| 13. |

Stichtagsänderung

|

| 13.1 |

Falls die Verschmelzung nicht bis zum Ablauf des 30. November 2019 beim Firmenbuch der adesso Beteiligung angemeldet wurde, wird abweichend von Ziffer 2.1 der Verschmelzung die Bilanz der adesso Beteiligung zum 30. November 2019 oder wahlweise zum 31. Dezember 2019 als Schlussbilanz zugrunde gelegt und abweichend von Ziffer 2.1 der 1. Dezember 2019 oder wahlweise der 1. Januar 2020, 00:00 Uhr, als Stichtag für die Übernahme des Vermögens von adesso Beteiligung bzw. den Wechsel der Rechnungslegung angenommen. Bei einer weiteren Verzögerung über den 31. August 2020 oder 30. September 2020 hinaus verschieben sich die Stichtage entsprechend der vorstehenden Regelung jeweils um ein weiteres Jahr.

|

| 13.2 |

Falls die Verschmelzung nicht bis zum Ablauf des 31. März 2020 in das Handelsregister der adesso SE eingetragen wird, soll die Eintragung erst nach den ordentlichen Hauptversammlungen von adesso bzw. von adesso Beteiligung stattfinden, die über die Verwendung des Bilanzgewinns für das Geschäftsjahr 2019 beschließen. Adesso und adesso Beteiligung werden dies gegebenenfalls durch einen Nachtrag zur Registeranmeldung sicherstellen. Entsprechendes gilt, wenn sich die Eintragung über den 31. September des Folgejahres hinaus weiter verzögert.

|

| 14.1 |

Sollten Bestimmungen dieses gemeinsamen Verschmelzungsplans unwirksam sein oder werden, soll dadurch die Gültigkeit der übrigen Bestimmungen dieses Plans nicht berührt werden. Das Gleiche gilt, soweit sich herausstellen sollte, dass dieser gemeinsame Verschmelzungsplan eine Regelungslücke enthält. Anstelle der unwirksamen oder der undurchführbaren Bestimmungen oder zur Ausfüllung der Lücke verpflichten sich die Parteien, eine angemessene Ersatzregelung zu vereinbaren, die dem Inhalt der nichtigen oder unwirksamen Bestimmung möglichst nahe kommt.

|

| 14.2 |

Dieser gemeinsame Verschmelzungsplan wird nur wirksam, wenn ihm die Hauptversammlungen von adesso und von adesso Beteiligung durch Verschmelzungsbeschluss zustimmen.

|

Dortmund, den 21.03.2019

|

adesso AG |

adesso Beteiligungsverwaltung AG |

|

|

Der Vorstand |

Der Vorstand |

|

|

|

|

|

ANLAGE 1:

ABSCHNITT I

ALLGEMEINE BESTIMMUNGEN |

| 1. |

Die Gesellschaft führt die Firma

|

| 2. |

Die Gesellschaft hat ihren Sitz in Dortmund.

|

§ 2

Gegenstand des Unternehmens |

Gegenstand der Gesellschaft ist die Beratung bei Auswahl, Einführung und Entwicklung von Software-Systemen sowie die Entwicklung von Software. Die Gesellschaft kann gleichartige oder ähnliche Unternehmen im In- und Ausland erwerben, veräußern und gründen, sich an solchen beteiligen oder deren Vertretung übernehmen und Zweigniederlassungen im In- und Ausland errichten. Die Gesellschaft ist berechtigt, alle Geschäfte einzugehen, die unmittelbar oder mittelbar geeignet sind, dem vorgenannten Gegenstand des Unternehmens zu dienen.

§ 3

Grundkapital und Aktien |

| 1. |

Das Grundkapital der Gesellschaft beträgt EUR 6.176.093,00 (in Worten: Euro sechs Millionen einhundertsechsundsiebzigtausenddreiundneunzig).

|

| 2. |

Das Grundkapital der Gesellschaft ist eingeteilt in 6.176.093 auf den Inhaber lautende Stammaktien (nennwertlose Stückaktien). Es wurde in voller Höhe durch grenzüberschreitende Verschmelzung (Art. 2 Abs. 1, Art. 17 Abs. 2 lit. a) SE-VO) der im Firmenbuch des Handelsgerichts Wien, Österreich, unter FN 503793 y eingetragenen adesso Beteiligungsverwaltung AG als übertragender Rechtsträger auf die im Handelsregister des Amtsgerichts Dortmund, Deutschland, unter HRB 20663 eingetragenen adesso AG als übernehmender Rechtsträger erbracht.

|

| 3. |

Die Aktien lauten auf den Inhaber. Dies gilt auch für neue Aktien, falls nichts anderes beschlossen wird.

|

| 4. |

Die Gesellschaft ist zur Ausgabe von Gewinnanteils- und Erneuerungsscheinen berechtigt.

|

| 5. |

Form und Inhalt der Aktienurkunden sowie der Gewinnanteils- und Erneuerungsscheine bestimmt der Vorstand mit Zustimmung des Aufsichtsrats.

|

| 6. |

Ein Anspruch des Aktionärs auf Einzelverbriefung der Aktien oder der Ausgabe von Gewinnanteils- und Erneuerungsscheinen besteht nicht, soweit dies gesetzlich zulässig ist und nicht eine Verbriefung nach den Regeln einer Börse erforderlich ist, an der die Aktien zum Handel zugelassen sind.

|

| 7. |

Bei einer Kapitalerhöhung kann die Gewinnbeteiligung der neuen Aktien abweichend von § 60 Abs. 2 AktG geregelt werden (§ 60 Abs. 3 AktG).

|

| 8. |

Der Vorstand ist ermächtigt, mit Zustimmung des Aufsichtsrats das Grundkapital der Gesellschaft bis zum 4. Juni 2023 einmalig oder mehrmals um bis zu insgesamt EUR 2.469.681,00 durch Ausgabe von insgesamt 2.469.681 neuen, auf den Inhaber lautenden Stammaktien ohne Nennbetrag (Stückaktien) gegen Bar- und/oder Sacheinlagen zu erhöhen (Genehmigtes Kapital 2018). Den Aktionären steht grundsätzlich ein Bezugsrecht zu. Die neuen Aktien können auch von einem oder mehreren Kreditinstituten mit der Verpflichtung übernommen werden, sie den Aktionären zum Bezug anzubieten.

Der Vorstand ist ermächtigt, mit Zustimmung des Aufsichtsrats, das Bezugsrecht der Aktionäre ein- oder mehrmalig auszuschließen, a) soweit es erforderlich ist, um etwaige Spitzenbeträge vom Bezugsrecht der Aktionäre auszunehmen, b) soweit die neuen Aktien gegen Sacheinlage, insbesondere in Form von Unternehmen, Teilen von Unternehmen und Beteiligungen an Unternehmen, Lizenzrechten oder Forderungen ausgegeben werden oder c) soweit neue Aktien gegen Bareinlagen ausgegeben werden und der auf die neu auszugebenden Aktien insgesamt entfallende anteilige Betrag des Grundkapitals den Betrag von insgesamt EUR 617.420,00 oder, sollte dieser Betrag niedriger sein, von insgesamt 10 % des zum Zeitpunkt des Wirksamwerdens und zum Zeitpunkt der erstmaligen Ausübung dieser Ermächtigung zum Bezugsrechtsausschluss bestehenden Grundkapitals (der „Höchstbetrag“) nicht überschreitet und der Ausgabepreis der neuen Aktien den Börsenpreis der bereits börsennotierten Aktien der Gesellschaft gleicher Ausstattung zum Zeitpunkt der endgültigen Festlegung des Ausgabepreises nicht wesentlich unterschreitet.

Auf den Höchstbetrag ist das auf diejenigen Aktien entfallende Grundkapital anzurechnen, die zur Bedienung von Wandel- und/oder Optionsschuldverschreibungen ausgegeben werden oder auszugeben sind oder die nach dem 5. Juni 2018 gemäß oder in entsprechender Anwendung von § 186 Absatz 3 Satz 4 AktG unter Ausschluss des Bezugsrechts ausgegeben oder veräußert werden. Eine erfolgte Anrechnung entfällt, soweit Ermächtigungen zur Ausgabe von Wandel- und/oder Optionsschuldverschreibungen gemäß § 221 Absatz 4 Satz 2, § 186 Absatz 3 Satz 4 AktG oder zur Veräußerung von eigenen Aktien gemäß § 71 Absatz 1 Nr. 8, § 186 Absatz 3 Satz 4 AktG nach einer Ausübung solcher Ermächtigungen, die zur Anrechnung geführt haben, von der Hauptversammlung erneut erteilt werden.

Der Vorstand ist ferner ermächtigt, die weiteren Einzelheiten der Kapitalerhöhung und ihrer Durchführung mit Zustimmung des Aufsichtsrats festzulegen. Der Aufsichtsrat ist ermächtigt, die Fassung des § 3 der Satzung nach vollständiger oder teilweiser Durchführung der Erhöhung des Grundkapitals entsprechend der jeweiligen Ausnutzung des genehmigten Kapitals und, falls das genehmigte Kapitals bis zum 4. Juni 2023 nicht oder nicht vollständig ausgenutzt worden sein sollte, nach Ablauf der Ermächtigungsfrist anzupassen.

|

| 9. |

Das Grundkapital der Gesellschaft ist um bis zu EUR 500.000,00 durch Ausgabe von bis zu 500.000 auf den Inhaber lautende nennbetragslose Aktien (Stückaktien) bedingt erhöht (bedingtes Kapital 2015). Die bedingte Kapitalerhöhung dient ausschließlich der Erfüllung von Optionen, die aufgrund der Ermächtigung der Hauptversammlung vom 2. Juni 2015 bis zum 15. Dezember 2019 gewährt werden. Die bedingte Kapitalerhöhung wird nur insoweit durchgeführt, wie die Inhaber der ausgegebenen Optionen von ihrem Recht zum Bezug von Aktien der Gesellschaft Gebrauch machen und die Gesellschaft zur Erfüllung der Optionen keine eigenen Aktien gewährt. Die neuen Aktien nehmen von Beginn des Geschäftsjahres an, in dem sie durch Ausübung von Optionen entstehen, am Gewinn teil.

|

§ 4

Übernahme des Grundkapitals |

Die Gesellschafter leisten ihre Einlagen durch Übertragung als Ganzes (Verschmelzung zur Neugründung i. S. von § 2 Nr. 2. UmwG) der Vermögen der

| (a) |

BOV Computersysteme GmbH, eingetragen im Handelsregister des Amtsgerichtes Düsseldorf unter HRB 34411, und der

|

| (b) |

BOV Computer-Systeme GmbH, eingetragen im Handelsregister des Amtsgerichtes Essen unter HRB 9930,

|

gemäß Verschmelzungsvertrag vom 07. April 2000 (UR-Nr. 299/2000 des Notars Dipl.-Kfm. Ludger W. Bögemann mit Amtssitz in Essen).

§ 5

Dauer der Gesellschaft und Geschäftsjahr |

| 1. |

Die Dauer der Gesellschaft ist auf eine bestimmte Zeit nicht beschränkt.

|

| 2. |

Das Geschäftsjahr ist das Kalenderjahr.

|

| A. ORGANE DER GESELLSCHAFT |

| 1. |

Die Gesellschaft hat ein dualistisches Leitungs- und Aufsichtssystem bestehend aus einem Leitungsorgan (Vorstand) und einem Aufsichtsorgan (Aufsichtsrat).

|

| 2. |

Die Organe der Gesellschaft sind der Vorstand, der Aufsichtsrat und die Hauptversammlung.

|

§ 7

Zusammensetzung, Beschlüsse, Geschäftsordnung |

| 1. |

Der Vorstand der Gesellschaft besteht aus mindestens einer Person. Auch wenn das Grundkapital mehr als EUR 3.000.000 beträgt, kann der Aufsichtsrat bestimmen, dass der Vorstand nur aus einer Person besteht.

|

| 2. |

Die Bestimmung der Anzahl sowie die Bestellung der ordentlichen Vorstandsmitglieder und der stellvertretenden Vorstandsmitglieder, der Abschluss der Anstellungsverträge sowie der Widerruf der Bestellung erfolgen durch den Aufsichtsrat, ebenso die Ernennung eines Mitglieds des Vorstands zum Vorstandsvorsitzenden.

Die Bestellung der Vorstandsmitglieder erfolgt für einen Zeitraum von nicht mehr als 5 Jahren. Die Amtszeit des Vorstands wird durch den Aufsichtsrat bei der Bestellung bestimmt.

|

| 3. |

Die Beschlüsse des Vorstands werden mit einfacher Stimmenmehrheit der anwesenden Mitglieder des Vorstands in ordnungsgemäß einzuberufenden Sitzungen gefasst, soweit nicht das Gesetz zwingend eine größere Stimmenmehrheit vorschreibt. Die Regelung des Art. 50 Abs. 2 Satz 1 SE-VO ist ausgeschlossen.

|

| 4. |

Der Vorstand kann sich durch einstimmigen Beschluss eine Geschäftsordnung geben, wenn nicht der Aufsichtsrat eine Geschäftsordnung für den Vorstand erlassen hat.

|

§ 8

Vertretungsmacht und Geschäftsführung |

| 1. |

Die Gesellschaft wird durch zwei Mitglieder des Vorstands oder durch ein Mitglied des Vorstands zusammen mit einem Prokuristen gesetzlich vertreten. Ist nur ein Mitglied des Vorstandes im Amt, vertritt er die Gesellschaft einzeln.

|

| 2. |

Der Aufsichtsrat kann bestimmen, dass Mitglieder des Vorstands einzeln zur Vertretung der Gesellschaft befugt sind. Der Aufsichtsrat kann einzelnen, mehreren oder allen Mitgliedern des Vorstandes Befreiung von dem Verbot der Mehrfachvertretung erteilen (§ 181 BGB, 2. Alternative). § 112 AktG bleibt unberührt.

|

| 3. |

Die folgenden Arten von Geschäften dürfen nur mit Zustimmung des Aufsichtsrats vorgenommen werden:

| (a) |

Erwerb und Veräußerung von Unternehmen und Anteilen an Unternehmen, falls der Umsatz des adesso-Konzerns sich durch den Erwerb oder die Veräußerung um mehr als 20 % verändern würde;

|

| (b) |

Erwerb und Veräußerung von Grundstücken;

|

| (c) |

Kreditaufnahmen, falls durch die Aufnahme des Kredits die Nettoverschuldung des adesso-Konzerns das Vierfache des EBITDA des letzten Geschäftsjahres überschreiten würde.

|

|

| 4. |

Der Aufsichtsrat kann in der Geschäftsordnung des Vorstands bestimmen, dass weitere bestimmte Arten von Geschäften nur mit seiner Zustimmung vorgenommen werden dürfen. Zudem kann der Aufsichtsrat jederzeit weitere bestimmte Arten von Geschäften von seiner Zustimmung abhängig machen.

|

§ 9

Zusammensetzung, Wahlen, Amtsdauer |

| 1. |

Der Aufsichtsrat besteht aus 6 Mitgliedern.

|

| 2. |

Die Wahl der Aufsichtsratsmitglieder erfolgt für die Zeit bis zur Beendigung der Hauptversammlung, die über die Entlastung für das vierte Geschäftsjahr nach dem Beginn der Amtszeit beschließt. Das Geschäftsjahr, in dem die Amtszeit beginnt, wird nicht mitgerechnet. Die Hauptversammlung kann auch eine kürzere Amtszeit beschließen. Ersatzwahlen für ausgeschiedene Mitglieder erfolgen für den Rest der Amtszeit des ausgeschiedenen Mitglieds, sofern die Hauptversammlung die Amtszeit des Nachfolgers nicht abweichend bestimmt. Entsprechendes gilt, falls eine Nachwahl wegen Wahlanfechtung notwendig wird.

|

| 3. |

Die Hauptversammlung kann gleichzeitig Ersatzmitglieder bestellen, die in einer bei der Wahl festzulegenden Reihenfolge an die Stelle vorzeitig ausscheidender oder durch Wahlanfechtung fortfallender Aufsichtsratsmitglieder treten.

|

| 4. |

Ausscheidende Mitglieder sind wieder wählbar.

|

| 5. |

Jedes Aufsichtsratsmitglied und jedes Ersatzmitglied kann sein Amt auch ohne wichtigen Grund durch textförmliche Erklärung gegenüber dem Vorstand der Gesellschaft unter Einhaltung einer Frist von vier Wochen zum Monatsende niederlegen. Bei Vorliegen eines wichtigen Grundes kann die Amtsniederlegung fristlos erfolgen. Der Vorstand benachrichtigt den Aufsichtsratsvorsitzenden oder, im Falle der Niederlegung durch den Aufsichtsratsvorsitzenden, seinen Stellvertreter unverzüglich. Der Aufsichtsratsvorsitzende oder, im Falle der Niederlegung durch den Aufsichtsratsvorsitzenden, sein Stellvertreter kann die Frist abkürzen oder auf die Einhaltung der Frist verzichten.

|

| 6. |

Ein von der Hauptversammlung gewähltes Mitglied kann von seinem Amt vor Ablauf der Zeit, für die es gewählt worden ist, durch einen mit einfacher Mehrheit gefassten Beschluss der Hauptversammlung abberufen werden.

|

Der Aufsichtsrat wählt im Anschluss an die Hauptversammlung, in der die Aufsichtsratsmitglieder gewählt worden sind, in einer ohne besondere Einberufung stattfindenden Sitzung einen Vorsitzenden und einen Stellvertreter für die in § 8. bestimmte Amtszeit. Scheidet der Vorsitzende oder der Stellvertreter vor Ablauf der Amtszeit aus seinem Amt aus, findet eine Neuwahl für die restliche Amtszeit des Ausgeschiedenen statt. Der Stellvertreter hat nur dann die Rechte und Pflichten des Vorsitzenden, wenn dieser verhindert ist.

§ 11

Einberufung, Beschlüsse, Geschäftsordnung, Ausschüsse, Verschwiegenheit |

| 1. |

Der Aufsichtsrat setzt seine Geschäftsordnung selbst fest. Für die Einberufung zu seinen Sitzungen, seine Beschlussfähigkeit und Beschlussfassung gelten die nachfolgenden Bestimmungen; in der Geschäftsordnung können hierzu ergänzende Bestimmungen getroffen werden. Die Regelung des Art. 50 Abs. 2 Satz 1 SE-VO ist ausgeschlossen.

|

| 2. |

Aufsichtsratssitzungen finden nach Bedarf statt, mindestens jedoch einmal im Kalendervierteljahr.

|

| 3. |

Die Einberufung der Sitzungen des Aufsichtsrats und die Bestimmung des Tagungsortes erfolgen durch den Vorsitzenden oder – im Falle seiner Verhinderung – durch seinen Stellvertreter. Die Einladung soll unter Einhaltung einer Frist von zwei Wochen erfolgen und muss die einzelnen Punkte der Tagesordnung angeben.

|

| 4. |

Die Mitglieder des Aufsichtsrats können, sofern sie selbst verhindert sind, an der Sitzung teilzunehmen, ihre schriftliche Stimmabgabe durch andere Aufsichtsratsmitglieder in der Aufsichtsratssitzung überreichen lassen (Stimmbotschaft). Der Vorsitzende kann einen Beschluss des Aufsichtsrats durch Einholung schriftlicher, textförmlicher, mündlicher oder fernmündlicher Erklärungen herbeiführen, wenn kein Mitglied diesem Verfahren innerhalb einer vom Vorsitzenden bestimmten angemessenen Frist von längstens einer Woche widerspricht.

|

| 5. |

Willenserklärungen des Aufsichtsrats sind im Namen des Aufsichtsrats von dem Vorsitzenden oder – im Falle seiner Verhinderung – von seinem Stellvertreter abzugeben. Gleiches gilt für den Empfang von für den Aufsichtsrat bestimmten Willenserklärungen.

|

| 6. |

Soweit es das Gesetz nicht verbietet, kann der Aufsichtsrat ihm obliegende Aufgaben und Rechte auf seinen Vorsitzenden, einzelne seiner Mitglieder oder auf aus seiner Mitte bestellte Ausschüsse übertragen.

|

| 7. |

Satzungsänderungen, die nur die Fassung betreffen, können vom Aufsichtsrat vorgenommen werden. Dies gilt auch für die Anpassung der Satzung infolge einer Veränderung des Grundkapitals.

|

| 8. |

Die Mitglieder des Aufsichtsrats haben über vertrauliche Berichte und vertrauliche Beratungen sowie Geheimnisse der Gesellschaft, namentlich Betriebs- und Geschäftsgeheimnisse, die ihnen durch ihre Tätigkeit im Aufsichtsrat bekannt geworden sind, Stillschweigen zu bewahren.

|

§ 12

Vergütung des Aufsichtsrats |

| 1. |

Die Mitglieder des Aufsichtsrats erhalten je eine Vergütung, die sich zusammensetzt aus einem fixen Bestandteil von € 5.000,00 und einer variablen Vergütung in Höhe von 0,275 ‰ des Bilanzgewinns der Gesellschaft, dieser vermindert um einen Betrag von 4 % der auf das Grundkapital geleisteten Einlagen. Die Vergütung beträgt für den Vorsitzenden das Eineinhalbfache. Die Vergütung ist zahlbar nach Feststellung des Jahresabschlusses. Aufsichtsratsmitglieder, die dem Aufsichtsrat nicht während eines vollen Geschäftsjahres angehört haben, erhalten die Vergütung entsprechend der Dauer ihrer Aufsichtsratszugehörigkeit.

|

| 2. |

Die Mitglieder des Aufsichtsrats erhalten ferner Ersatz aller Auslagen sowie Ersatz der etwa auf ihre Vergütung und Auslagen zu entrichtenden Umsatzsteuer.

|

| 3. |

Die Gesellschaft schließt auf ihre Kosten für die Mitglieder des Aufsichtsrats eine Vermögensschaden-Haftpflichtversicherung (D&O-Versicherung) gegen zivil- und strafrechtliche Inanspruchnahme im Zusammenhang mit der Wahrnehmung ihrer Mandate in angemessener Höhe ab.

|

| 1. |

Die ordentliche Hauptversammlung, die über die Entlastung des Vorstands und des Aufsichtsrats, die Gewinnverwendung, die Wahl des Abschlussprüfers oder – bei Bedarf – die Wahl von Aufsichtsratsmitgliedern und in den vom Gesetz vorgeschriebenen Fällen über die Feststellung des Jahresabschlusses beschließt, findet innerhalb der ersten sechs Monate eines jeden Geschäftsjahres statt.

|

| 2. |

Die Hauptversammlung wird durch den Vorstand einberufen. Das auf Gesetz beruhende Recht anderer Personen, die Hauptversammlung einzuberufen, bleibt unberührt. Die Hauptversammlung findet am Sitz der Gesellschaft oder am Sitz einer deutschen Wertpapierbörse statt.

|

| 3. |

Die Hauptversammlung wird mindestens 30 Tage vor dem Tag der Hauptversammlung vom Vorstand oder in den im Gesetz vorgeschriebenen Fällen vom Aufsichtsrat einberufen. Die Mindestfrist des Satzes 1 verlängert sich um die Tage der Anmeldefrist nach § 13 Abs. 1 der Satzung. Für die Fristberechnung gilt die gesetzliche Regelung.

|

| 4. |

Nach Eingang des Berichts des Aufsichtsrats gemäß § 16 Abs. 2 hat der Vorstand unverzüglich die ordentliche Hauptversammlung einzuberufen.

|

| 1. |

Zur Teilnahme an der Hauptversammlung und zur Ausübung des Stimmrechts sind nur diejenigen Aktionäre berechtigt, die sich vor der Hauptversammlung bei der Gesellschaft anmelden und ihre Berechtigung zur Teilnahme an der Hauptversammlung und zur Ausübung des Stimmrechts nachweisen. Die Anmeldung und der Nachweis müssen der Gesellschaft bei dieser oder einer für die Gesellschaft empfangsberechtigten Stelle unter der in der Einberufung hierfür mitgeteilten Adresse mindestens sechs Tage vor der Versammlung zugehen. In der Einberufung kann eine kürzere, in Tagen zu bemessende Frist vorgesehen sein. Für die Fristberechnung gilt die gesetzliche Regelung.

|

| 2. |

Die Berechtigung zur Teilnahme an der Hauptversammlung und zur Ausübung des Stimmrechts ist durch einen in Textform (§ 126b BGB) durch das depotführende Kreditinstitut erstellten besonderen Nachweis über den Anteilsbesitz nachzuweisen. Der Nachweis muss in deutscher oder englischer Sprache abgefasst sein und sich auf den Beginn des 21. Tages vor der Hauptversammlung beziehen.

|

§ 15

Leiter der Hauptversammlung |

| 1. |

Den Vorsitz in der Hauptversammlung führt der Vorsitzende des Aufsichtsrats oder im Falle seiner Verhinderung ein von diesem oder hilfsweise vom Aufsichtsrat zu bestimmendes Mitglied des Aufsichtsrats. Erfolgt nach vorstehender Bestimmung keine Wahl des Versammlungsleiters durch den Aufsichtsrat, wird dieser durch die Hauptversammlung unter Vorsitz des ältesten Aktionärs oder Aktionärsvertreters gewählt.

|

| 2. |

Der Versammlungsleiter kann eine von der Ankündigung in der Tagesordnung abweichende Reihenfolge der Verhandlungsgegenstände bestimmen. Er regelt im Rahmen der gesetzlichen Bestimmungen den Ablauf der Hauptversammlung, insbesondere Art, Form und Reihenfolge der Abstimmung.

|

| 3. |

Der Versammlungsleiter kann das Frage- und Rederecht der Aktionäre zeitlich angemessen beschränken. Er ist insbesondere berechtigt, zu Beginn der Hauptversammlung oder während ihres Verlaufs einen zeitlich angemessenen Rahmen für den ganzen Hauptversammlungsverlauf, für die Aussprache zu einzelnen Tagesordnungspunkten sowie für einzelne Frage- oder Redebeiträge festzulegen. Darüber hinaus kann der Versammlungsleiter den Schluss der Debatte anordnen, soweit dies für eine ordnungsgemäße Durchführung der Hauptversammlung erforderlich ist. Hiervon unberührt bleiben weitere Rechte des Versammlungsleiters, das Frage- und Rederecht der Aktionäre nach Maßgabe der gesetzlichen Bestimmungen oder sonstiger in der Rechtsprechung anerkannter Grundsätze zu beschränken.

|

§ 16

Beschlussfassung und Wahlen |

| 1. |

Jede Aktie (nennwertlose Stückaktie) gewährt in der Hauptversammlung eine Stimme.

|

| 2. |

Das Stimmrecht kann durch Bevollmächtigte ausgeübt werden. Die Erteilung der Vollmacht, ihr Widerruf und der Nachweis der Bevollmächtigung gegenüber der Gesellschaft bedürfen, soweit das Gesetz nichts anderes bestimmt, der Textform. Der Widerruf kann aber auch durch persönliches Erscheinen des Aktionärs zur Hauptversammlung erfolgen. Einzelheiten hinsichtlich der Erteilung der Vollmacht, des Widerrufs und des Nachweises werden in der Einberufung der Hauptversammlung bekannt gemacht. Der Nachweis der Bevollmächtigung kann der Gesellschaft in jedem Fall auf einem in der Einberufung näher zu bestimmenden Weg elektronischer Kommunikation übermittelt werden. In der Einberufung kann auch eine Erleichterung des Formerfordernisses bestimmt werden. § 135 AktG bleibt unberührt.

|

| 3. |

Soweit diese Satzung oder gesetzliche Bestimmungen keine größere Mehrheit zwingend vorschreiben, werden Beschlüsse der Hauptversammlung mit einfacher Mehrheit der abgegebenen Stimmen gefasst. Soweit gesetzliche Bestimmungen außer der Stimmenmehrheit eine Kapitalmehrheit vorschreiben, genügt, soweit keine größere Kapitalmehrheit zwingend in dieser Satzung oder gesetzlichen Bestimmungen vorgeschrieben ist, die einfache Mehrheit des bei der Beschlussfassung vertretenen stimmberechtigten Grundkapitals. Eine Aufhebung oder Änderung dieses § 16 Abs. 3 der Satzung bedarf einer Mehrheit von mindestens drei Vierteln des bei der Beschlussfassung vertretenen Grundkapitals.

|

| 4. |

Bei Stimmengleichheit gilt, ausgenommen bei Wahlen, ein Antrag als abgelehnt.

|

| 5. |

Sofern bei Einzelwahlen mit zwei oder mehreren Wahlkandidaten im ersten Wahlgang die einfache Stimmenmehrheit nicht erreicht wird, findet eine Stichwahl unter den beiden Personen statt, die die beiden höchsten Stimmenzahlen erhalten haben. Bei der Stichwahl entscheidet die höhere Stimmenzahl, bei gleicher Stimmenzahl entscheidet das Los.

|

ABSCHNITT III

JAHRESABSCHLUSS, GEWINNVERWENDUNG |

| 1. |

Der Vorstand hat in den ersten drei Monaten des Geschäftsjahres den Jahresabschluss, den Lagebericht, den Konzernabschluss und den Konzernlagebericht für das vergangene Geschäftsjahr aufzustellen und diese zusammen mit einem Vorschlag für die Verwendung des Bilanzgewinns unverzüglich dem Aufsichtsrat vorzulegen. Der Aufsichtsrat erteilt dem Abschlussprüfer den Prüfungsauftrag für den Jahresabschluss.

|

| 2. |

Der Aufsichtsrat hat den Jahresabschluss, den Lagebericht, den Konzernabschluss und den Konzernlagebericht sowie den Vorschlag für die Verwendung des Bilanzgewinns unter Hinzuziehung des Abschlussprüfers der Gesellschaft zu prüfen und über das Ergebnis seiner Prüfung schriftlich an die Hauptversammlung zu berichten. Er hat seinen Bericht innerhalb eines Monats, nachdem ihm die Vorlagen zugegangen sind, dem Vorstand zuzuleiten; § 171 Abs. 3 Satz 2 Aktiengesetz bleibt unberührt.

|

| 3. |

Billigt der Aufsichtsrat nach Prüfung den Jahresabschluss und den Konzernabschluss, so ist der Jahresabschluss mit seiner Billigung auch festgestellt.

|

| 4. |

Der Jahresabschluss, der Lagebericht, der Bericht des Aufsichtsrats hierüber, der Vorschlag des Vorstands für die Verwendung des Bilanzgewinns, der Konzernabschluss, der Konzernlagebericht und der Bericht des Aufsichtsrats hierüber sind ab dem Zeitpunkt der Einberufung der ordentlichen Hauptversammlung in den Geschäftsräumen der Gesellschaft zur Einsicht für die Aktionäre auszulegen. Jedem Aktionär sind auf sein Verlangen der Jahresabschluss, der Lagebericht, der Bericht des Aufsichtsrats hierüber, der Vorschlag des Vorstands für die Verwendung des Bilanzgewinns, der Konzernabschluss, der Konzernlagebericht und der Bericht des Aufsichtsrats hierüber zu übersenden.

|

| 1. |

Stellen Vorstand und Aufsichtsrat den Jahresabschluss fest, so können sie den Jahresüberschuss, der nach Abzug der in die gesetzliche Rücklage einzustellenden Beträge und eines Verlustvortrages verbleibt, ganz oder zum Teil in andere Gewinnrücklagen einstellen.

Die Einstellung von mehr als der Hälfte des Jahresüberschusses ist nicht zulässig, soweit nach der Einstellung die anderen Gewinnrücklagen die Hälfte des Grundkapitals übersteigen würden.

|

| 2. |

Stellt die Hauptversammlung den Jahresabschluss fest, so ist ein Viertel des Jahresüberschusses in andere Gewinnrücklagen einzustellen. Bei der Berechnung des in andere Gewinnrücklagen einzustellenden Teils des Jahresüberschusses sind vorweg Zuweisungen zur gesetzlichen Rücklage und Verlustvorträge abzuziehen.

|

| 1. |

Den Gründungsaufwand trägt die Gesellschaft bis zur Höhe von 250.000,00 DM.

|

| 2. |

In den Satzungen der in Absatz 1 genannten Gesellschaften ist in Hinblick auf den Gründungsaufwand vereinbart:

| (a) |

BOV Computersysteme GmbH, eingetragen im Handelsregister des Amtsgerichtes Essen unter HRB 9930:

§ 13: Die Gesellschaft trägt die mit ihrer Gründung verbundenen Kosten der Eintragung und der Bekanntmachungen sowie die Gesellschaftssteuer bis zur Höhe eines Betrages von 4.000,00 DM.

|

| (b) |

BOV Computersysteme GmbH, eingetragen im Handelsregister des Amtsgerichtes Düsseldorf unter HRB 34411:

§ 13: Die Gesellschaft trägt die mit ihrer Gründung verbundenen Kosten der Eintragung und der Bekanntmachungen sowie die Gesellschaftssteuer bis zur Höhe eines Betrages von 2.000,00 DM.

|

|

| 3. |

Die Gesellschaft trägt den Aufwand der Gründung der adesso SE durch grenzüberschreitende Verschmelzung (Art. 2 Abs. 1, Art. 17 Abs. 2 lit. a) SE-VO) der im Firmenbuch des Handelsgerichts Wien, Österreich, unter FN 503793 y eingetragenen adesso Beteiligungsverwaltung AG als übertragender Rechtsträger auf die im Handelsregister des Amtsgerichts Dortmund, Deutschland, unter HRB 20663 eingetragenen adesso AG als übernehmender Rechtsträger, bis zu einem Höchstbetrag von EUR 400.000,00.

|

| 1. |

Bekanntmachungen der Gesellschaft erfolgen im Bundesanzeiger für die Bundesrepublik Deutschland, soweit sie nicht nach zwingenden gesetzlichen Bestimmungen, insbesondere nach Art. 14 SE-VO, in anderen Medien erfolgen müssen.

|

| 2. |

Informationen an die Inhaber zugelassener Wertpapiere der Gesellschaft können mit deren Zustimmung auch im Wege der Datenfernübertragung übermittelt werden.

|

ANLAGE 2:

adesso Beteiligungsverwaltung AG,

Wien |

| Bericht über die Prüfung des Zwischenabschlusses zum |

| 28. Februar 2019 |

| 1. |

Prüfungsvertrag und Auftragsdurchführung

|

| 2. |

Aufgliederung und Erläuterung von wesentlichen Posten des Zwischenabschlusses

|

| 3. |

Zusammenfassung des Prüfungsergebnisses

|

| 3.1. |

Feststellungen zur Gesetzmäßigkeit von Buchführung und Zwischenabschluss

|

| 3.2. |

Erteilte Auskünfte

|

| 3.3. |

Stellungnahme zu Tatsachen nach § 273 Abs. 2 (Ausübung der Redepflicht)

|

|

Beilage |

| Zwischenabschluss und Lagebericht |

|

| Zwischenabschluss zum 28. Februar 2019 |

I |

| • |

Bilanz zum 28. Februar 2019

|

| • |

Gewinn- und Verlustrechnung für den Zeitraum vom 3. Jänner 2019 bis 28. Februar 2019

|

| • |

Anhang

|

|

|

| Lagebericht für das Rumpfgeschäftsjahr vom 3. Jänner 2019 bis 28. Februar 2019 |

II |

| Andere Beilagen |

|

| Allgemeine Auftragsbedingungen für Wirtschaftstreuhandberufe |

III |

An die Mitglieder des Vorstandes und des Aufsichtsrates der

adesso Beteiligungsverwaltung AG

Modecenterstraße 17 Obj. 2/3. OG/A

1110 Wien

Wir haben die Prüfung des Zwischenabschlusses zum 28. Februar 2019 der

adesso Beteiligungsverwaltung AG,

Wien, |

(im Folgenden auch kurz „Gesellschaft“ genannt) abgeschlossen und erstatten über das Ergebnis dieser Prüfung den folgenden Bericht:

| 1. |

Prüfungsvertrag und Auftragsdurchführung

|

Die Gesellschaft, vertreten durch den Vorstand, schloss mit uns einen Prüfungsvertrag, den Zwischenabschluss zum 28. Februar 2019 unter Einbeziehung der Buchführung und den Lagebericht gemäß den §§ 269 ff UGB zu prüfen.

Der Zwischenabschluss der adesso Beteiligungsverwaltung AG zum 28. Februar 2019 wurde im Zusammenhang mit der Umwandlung der adesso AG, Dortmund, Deutschland, in eine SE aufgestellt.

Bei der Gesellschaft handelt es sich um eine kleine Kapitalgesellschaft iSd. § 221 UGB.

Bei der gegenständlichen Prüfung handelt es sich um eine freiwillige Abschlussprüfung.

Diese Prüfung erstreckte sich darauf, ob bei der Erstellung des Zwischenabschlusses und der Buchführung die gesetzlichen Vorschriften beachtet wurden. Der Lagebericht ist darauf zu prüfen, ob er mit dem Zwischenabschluss in Einklang steht und ob er nach den geltenden rechtlichen Änderungen aufgestellt wurde.

Bei der durchgeführten Prüfung handelt es sich um eine Erstprüfung. Die Gesellschaft wurde am 3. Jänner 2019 in das Firmenbuch eingetragen. Mit diesem Datum wurde aus Vereinfachungsgründen die Eröffnungsbilanz erstellt, obwohl EUR 17.500,00 als Grundkapital im Dezember 2018 auf das Bankkonto der Gesellschaft eingezahlt wurden.

Bei unserer Prüfung beachteten wir die in Österreich geltenden gesetzlichen Vorschriften und die berufsüblichen Grundsätze ordnungsgemäßer Durchführung von Abschlussprüfungen. Diese Grundsätze erfordern die Anwendung der internationalen Prüfungsstandards (International Standards on Auditing). Wir weisen darauf hin, dass die Abschlussprüfung mit hinreichender Sicherheit die Richtigkeit des Abschlusses gewährleisten soll. Eine absolute Sicherheit lässt sich nicht erreichen, weil jedem internen Kontrollsystem die Möglichkeit von Fehlern immanent ist und auf Grund der stichprobengestützten Prüfung ein unvermeidbares Risiko besteht, dass wesentliche falsche Darstellungen im Zwischenabschluss unentdeckt bleiben. Die Prüfung erstreckte sich nicht auf Bereiche, die üblicherweise den Gegenstand von Sonderprüfungen bilden.

Wir führten die Prüfung im März 2019 in unserer Kanzlei durch. Die Prüfung wurde mit dem Datum dieses Berichtes materiell abgeschlossen.

Für die ordnungsgemäße Durchführung des Auftrages ist Herr Mag. Edgar Pitzer, Wirtschaftsprüfer, verantwortlich.

Grundlage für unsere Prüfung ist der mit der Gesellschaft abgeschlossene Prüfungsvertrag, bei dem die von der Kammer der Steuerberater und Wirtschaftsprüfer herausgegebenen „Allgemeinen Auftragsbedingungen für Wirtschaftstreuhandberufe“ (Beilage III) einen integrierten Bestandteil bilden. Diese Auftragsbedingungen gelten nicht nur zwischen der Gesellschaft und dem Abschlussprüfer, sondern auch gegenüber Dritten.

Bezüglich unserer Verantwortlichkeit und Haftung als Abschlussprüfer gegenüber der Gesellschaft und gegenüber Dritten kommt § 275 UGB zur Anwendung.

| 2. |

Aufgliederung und Erläuterung von wesentlichen Posten des Zwischenabschlusses

|

Alle erforderlichen Aufgliederungen und Erläuterungen von wesentlichen Posten des Zwischenabschlusses sind im Anhang des Zwischenabschlusses und Lagebericht enthalten. Wir verweisen daher auf die entsprechenden Angaben des Vorstandes im Anhang des Zwischenabschlusses und im Lagebericht.

| 3. |

Zusammenfassung des Prüfungsergebnisses

|

| 3.1. |

Feststellungen zur Gesetzmäßigkeit von Buchführung und Zwischenabschluss

|

Bei unseren Prüfungshandlungen stellten wir die Einhaltung der gesetzlichen Vorschriften und der Grundsätze ordnungsmäßiger Buchführung fest.

Im Rahmen unseres risiko- und kontrollorientierten Prüfungsansatzes haben wir – soweit wir dies für unsere Prüfungsaussage für notwendig erachteten – die internen Kontrollen in Teilbereichen des Rechnungslegungsprozesses in die Prüfung einbezogen.

Hinsichtlich der Gesetzmäßigkeit des Zwischenabschlusses und des Lageberichtes verweisen wir auf unsere Ausführungen im Bestätigungsvermerk.

Die gesetzlichen Vertreter erteilten die von uns verlangten Aufklärungen und Nachweise. Eine von den gesetzlichen Vertretern unterfertigte Vollständigkeitserklärung haben wir zu unseren Akten genommen.

| 3.3. |

Stellungnahme zu Tatsachen nach § 273 Abs. 2 (Ausübung der Redepflicht)

|

Bei Wahrnehmung unserer Aufgaben als Abschlussprüfer haben wir keine Tatsachen festgestellt, die den Bestand der geprüften Gesellschaft gefährden oder ihre Entwicklung wesentlich beeinträchtigen können oder die schwerwiegende Verstöße der gesetzlichen Vertreter oder von Arbeitnehmern gegen Gesetz oder Gesellschaftsvertrag erkennen lassen. Wesentliche Schwächen bei der internen Kontrolle des Rechnungslegungsprozesses sind uns nicht zur Kenntnis gelangt.

§ 273 Abs. 3 UGB ist im Zuge der Prüfung des Zwischenabschlusses zum 28. Februar 2019 nicht anwendbar.

Bericht zum Zwischenabschluss

Prüfungsurteil

Wir haben den Zwischenabschluss der

adesso Beteiligungsverwaltung AG,

Wien, |

bestehend aus der Bilanz zum 28. Februar 2019 und der Gewinn- und Verlustrechnung für den Zeitraum vom 3. Jänner bis 28. Februar 2019 und dem Anhang geprüft.

Nach unserer Beurteilung entspricht der beigefügte Zwischenabschluss den gesetzlichen Vorschriften und vermittelt ein möglichst getreues Bild der Vermögens- und Finanzlage zum 28. Februar 2019 sowie der Ertragslage der Gesellschaft für den Zeitraum vom 3. Jänner bis 28. Februar 2019 in Übereinstimmung mit den österreichischen unternehmensrechtlichen Vorschriften.

Grundlage für das Prüfungsurteil

Wir haben unsere Abschlussprüfung in Übereinstimmung mit den österreichischen Grundsätzen ordnungsmäßiger Abschlussprüfung durchgeführt. Diese Grundsätze erfordern die Anwendung der International Standards on Auditing (ISA). Unsere Verantwortlichkeiten nach diesen Vorschriften und Standards sind im Abschnitt „Verantwortlichkeiten des Abschlussprüfers für die Prüfung des Zwischenabschlusses“ unseres Bestätigungsvermerks weitergehend beschrieben.

Wir sind von der Gesellschaft unabhängig in Übereinstimmung mit den österreichischen unternehmensrechtlichen und berufsrechtlichen Vorschriften und wir haben unsere sonstigen beruflichen Pflichten in Übereinstimmung mit diesen Anforderungen erfüllt. Wir sind der Auffassung, dass die von uns erlangten Prüfungsnachweise ausreichend und geeignet sind, um als Grundlage für unser Prüfungsurteil zu dienen.

Unsere Verantwortlichkeit und Haftung ist analog zu § 275 Abs. 2 UGB (Haftungsregelungen bei der Abschlussprüfung einer kleinen oder mittelgroßen Gesellschaft) gegenüber der Gesellschaft und auch gegenüber Dritten mit insgesamt 2 Millionen Euro begrenzt.

Verantwortlichkeiten der gesetzlichen Vertreter und des Aufsichtsrates für den Zwischenabschluss

Die gesetzlichen Vertreter sind verantwortlich für die Aufstellung des Zwischenabschlusses und dafür, dass dieser in Übereinstimmung mit den österreichischen unternehmensrechtlichen Vorschriften ein möglichst getreues Bild der Vermögens-, Finanz- und Ertragslage der Gesellschaft vermittelt. Ferner sind die gesetzlichen Vertreter verantwortlich für die internen Kontrollen, die sie als notwendig erachten, um die Aufstellung eines Zwischenabschlusses zu ermöglichen, der frei von wesentlichen – beabsichtigten oder unbeabsichtigten – falschen Darstellungen ist.

Bei der Aufstellung des Zwischenabschlusses sind die gesetzlichen Vertreter dafür verantwortlich, die Fähigkeit der Gesellschaft zur Fortführung der Unternehmenstätigkeit zu beurteilen, Sachverhalte im Zusammenhang mit der Fortführung der Unternehmenstätigkeit – sofern einschlägig – anzugeben, sowie dafür, den Rechnungslegungsgrundsatz der Fortführung der Unternehmenstätigkeit anzuwenden, es sei denn, die gesetzlichen Vertreter beabsichtigen, entweder die Gesellschaft zu liquidieren oder die Unternehmenstätigkeit einzustellen oder haben keine realistische Alternative dazu.

Der Aufsichtsrat ist verantwortlich für die Überwachung des Rechnungslegungsprozesses der Gesellschaft.

Verantwortlichkeiten des Abschlussprüfers für die Prüfung des Zwischenabschlusses

Unsere Ziele sind, hinreichende Sicherheit darüber zu erlangen, ob der Zwischenabschluss als Ganzes frei von wesentlichen – beabsichtigten oder unbeabsichtigten – falschen Darstellungen ist und einen Bestätigungsvermerk zu erteilen, der unser Prüfungsurteil beinhaltet. Hinreichende Sicherheit ist ein hohes Maß an Sicherheit, aber keine Garantie dafür, dass eine in Übereinstimmung mit den österreichischen Grundsätzen ordnungsmäßiger Abschlussprüfung, die die Anwendung der ISA erfordern, durchgeführte Abschlussprüfung eine wesentliche falsche Darstellung, falls eine solche vorliegt, stets aufdeckt.

Falsche Darstellungen können aus dolosen Handlungen oder Irrtümern resultieren und werden als wesentlich angesehen, wenn von ihnen einzeln oder insgesamt vernünftigerweise erwartet werden könnte, dass sie die auf der Grundlage dieses Zwischenabschlusses getroffenen wirtschaftlichen Entscheidungen von Nutzern beeinflussen.

Als Teil einer Abschlussprüfung in Übereinstimmung mit den österreichischen Grundsätzen ordnungsmäßiger Abschlussprüfung, die die Anwendung der ISA erfordern, üben wir während der gesamten Abschlussprüfung pflichtgemäßes Ermessen aus und bewahren eine kritische Grundhaltung.

Darüber hinaus gilt:

| • |

Wir identifizieren und beurteilen die Risiken wesentlicher – beabsichtigter oder unbeabsichtigter – falscher Darstellungen im Abschluss, planen Prüfungshandlungen als Reaktion auf diese Risiken, führen sie durch und erlangen Prüfungsnachweise, die ausreichend und geeignet sind, um als Grundlage für unser Prüfungsurteil zu dienen. Das Risiko, dass aus dolosen Handlungen resultierende wesentliche falsche Darstellungen nicht aufgedeckt werden, ist höher als ein aus Irrtümern resultierendes, da dolose Handlungen betrügerisches Zusammenwirken, Fälschungen, beabsichtigte Unvollständigkeiten, irreführende Darstellungen oder das Außerkraftsetzen interner Kontrollen beinhalten können.

|

| • |

Wir gewinnen ein Verständnis von dem für die Abschlussprüfung relevanten internen Kontrollsystem, um Prüfungshandlungen zu planen, die unter den gegebenen Umständen angemessen sind, jedoch nicht mit dem Ziel, ein Prüfungsurteil zur Wirksamkeit des internen Kontrollsystems der Gesellschaft abzugeben.

|

| • |

Wir beurteilen die Angemessenheit der von den gesetzlichen Vertretern angewandten Rechnungslegungsmethoden sowie die Vertretbarkeit der von den gesetzlichen Vertretern dargestellten geschätzten Werte in der Rechnungslegung und damit zusammenhängende Angaben.

|

| • |

Wir ziehen Schlussfolgerungen über die Angemessenheit der Anwendung des Rechnungslegungsgrundsatzes der Fortführung der Unternehmenstätigkeit durch die gesetzlichen Vertreter sowie, auf der Grundlage der erlangten Prüfungsnachweise, ob eine wesentliche Unsicherheit im Zusammenhang mit Ereignissen oder Gegebenheiten besteht, die erhebliche Zweifel an der Fähigkeit der Gesellschaft zur Fortführung der Unternehmenstätigkeit aufwerfen kann. Falls wir die Schlussfolgerung ziehen, dass eine wesentliche Unsicherheit besteht, sind wir verpflichtet, in unserem Bestätigungsvermerk auf die dazugehörigen Angaben im Zwischenabschluss aufmerksam zu machen oder, falls diese Angaben unangemessen sind, unser Prüfungsurteil zu modifizieren. Wir ziehen unsere Schlussfolgerungen auf der Grundlage der bis zum Datum unseres Bestätigungsvermerks erlangten Prüfungsnachweise. Zukünftige Ereignisse oder Gegebenheiten können jedoch die Abkehr der Gesellschaft von der Fortführung der Unternehmenstätigkeit zur Folge haben.

|

| • |

Wir beurteilen die Gesamtdarstellung, den Aufbau und den Inhalt des Zwischenabschlusses einschließlich der Angaben sowie ob der Zwischenabschluss die zugrunde liegenden Geschäftsvorfälle und Ereignisse in einer Weise wiedergibt, dass ein möglichst getreues Bild erreicht wird.

|

| • |

Wir tauschen uns mit dem Aufsichtsrat unter anderem über den geplanten Umfang und die geplante zeitliche Einteilung der Abschlussprüfung sowie über bedeutsame Prüfungsfeststellungen, einschließlich etwaiger bedeutsamer Mängel im internen Kontrollsystem, die wir während unserer Abschlussprüfung erkennen, aus.

|

Bericht zum Lagebericht

Der Lagebericht ist auf Grund der österreichischen unternehmensrechtlichen Vorschriften darauf zu prüfen, ob er mit dem Zwischenabschluss in Einklang steht und ob er nach den geltenden rechtlichen Anforderungen aufgestellt wurde.

Die gesetzlichen Vertreter sind verantwortlich für die Aufstellung des Lageberichts in Übereinstimmung mit den österreichischen unternehmensrechtlichen Vorschriften.